amerikaner är oroliga och till och med rädda för sin pensionssäkerhet. Och nyhetsrubrikerna får dem ofta inte att må bättre. Det senaste är ett påstående från National institute for Retirement Security att ”ett flertal äldre Amerikaner, 40,2 procent, bara får inkomst från Social trygghet vid pensionering.”Om det är sant är det väldigt oroande. Men håller den här skrämmande faktoiden upp?

National Institute for Retirement Security (NIRS) är forsknings-och kommunikationsdelen för den förmånsbestämda pensionsindustrin. NIRS producerar regelbundet rapporter om olika aspekter av pensionssparande och inkomster, och dessa rapporter genererar vanligtvis gynnsam mediatäckning.

NIRS nya rapport är inget undantag. ”Pensionssäkerheten är på en förrädisk väg, varnar den nya rapporten”, skriver min kollega Forbes-bidragsgivare Ted Knutson. Washington Posts Helaine Olen citerade rapporten och hävdade att eftersom Social trygghet ”är den enda inkomstkällan för 40 procent av pensionärer över 60 år”, är demokratiska politiker som gynnar socialförsäkringsförmåner utsatta för President Trump, som motsätter sig socialförsäkringsminskningar. CNBC och andra upprepade också påståendet att 40% av pensionärerna inte har något annat än Social trygghet.

men är NIRS-rapporten korrekt? Har 4-i-10 pensionärer verkligen ingen annan inkomst än Social trygghet?

NIRS-rapportens datakälla är Census Bureau ’ s Survey of Income and Program Participation (eller SIPP). SIPP undersöker hushållen genom att ställa dem en mängd olika frågor, inklusive inkomstkällorna. Från SIPP förklarar NIRS att 40,2 procent av pensionärerna får all sin inkomst från Social trygghet.

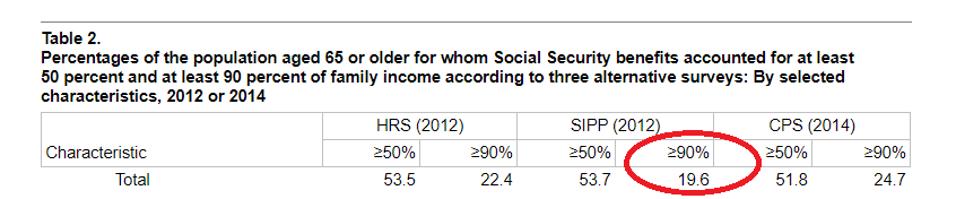

och ändå fann en 2017-studie av forskare vid Socialförsäkringsverket, som också använde SIPP, att endast 19.6% av amerikanerna 65 och över fick minst 90% av sina totala inkomster från Social trygghet. Det är mindre än hälften av pensionärerna än NIRS – fordringar och SSA mäter beroende med en lägre bar-90% av den totala inkomsten snarare än NIRS 100%. Det är uppenbart att det finns en konflikt. Och ur ett politiskt perspektiv är en femtedel av pensionärer som är starkt beroende av Social trygghet inte ett stort problem: den fattigaste femtedelen av arbetarna är verkligen ganska fattiga och Social trygghet utformades för att ge en pensionsförmån för arbetstagare som inte enkelt kan spara på egen hand.

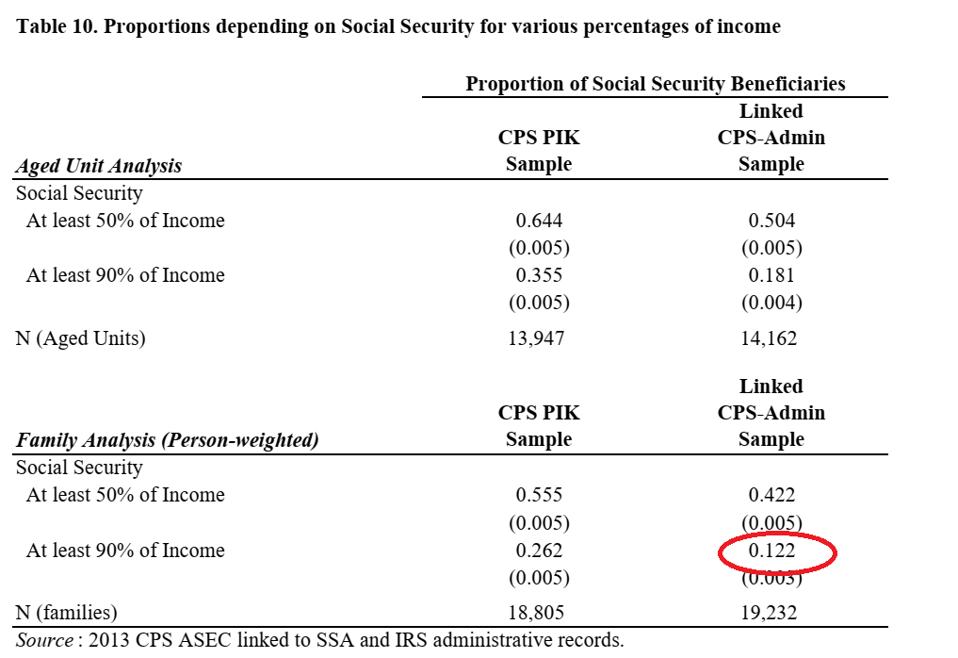

dessutom analyserade en andra 2017-studie, från två Folkräkningsbyråekonomer, pensionsinkomster med hjälp av IRS-skatteposter, som är mer exakta än hushållens svar på en undersökning. Census Bureau-studien fann att endast 12% av amerikanerna i åldern 65+ fick 90% eller mer av sin inkomst från Social trygghet. Återigen är det inte klart hur det är förenligt med NIRS påstående att över 40% av pensionärer får all sin inkomst från Social trygghet.

Census Bureau-studien visar att även om du kombinerar socialförsäkringsförmåner med tilläggsskydd (SSI), en behovsprövad välfärdsförmån som betalas till mycket låginkomstpensionärer, pensionärshushåll i botten 40% av inkomstfördelningen-de som NIRS – rapporten skulle få dig att tro får ganska mycket alla sina inkomster från Social trygghet – fick endast 79% av deras totala inkomster i kombinerad Social trygghet och SSI-förmåner. När vi flyttar upp inkomstfördelningen minskar beroendet av Social trygghet/SSI ytterligare och beroendet av andra inkomstkällor ökar.

baserat på dessa resultat ensam tycker jag att det är rättvist att ge NIRS påstående att 40% av pensionärer får all sin inkomst från Social trygghet en misslyckande betyg på Biggs Factcheck.

den mer intressanta frågan är varför: hur producerade NIRS en sådan siffra? Utan att återskapa NIRS data från början är det svårt att säga.

en skillnad mellan NIRS beräkningar och de från SSA, Census Bureau och andra är hur NIRS definierar ”pensionärer.”De flesta studier av pensionärers beroende av Social trygghet ser på alla amerikaner i åldern 65 år och äldre. Istället, NIRS tittade på amerikaner ålder 60 och över som arbetar mindre än 30 timmar per vecka. Självklart har alla som arbetar andra inkomster än Social trygghet, så NIRS definition av pensionärer minskar antalet pensionärer med icke-socialförsäkringsinkomst. Men från min snabba titt på nuvarande Befolkningsundersökningsdata för 2013 arbetade bara cirka åtta procent av amerikanska 60 år och äldre mer än 30 timmar per vecka. Så jag tvivlar på att det är drivkraften.

en annan faktor kan vara NIRS beroende av SIPP: s pensioner och pensionstillägg, där de tillfrågade rapporterar om de får olika typer av pensionsinkomster. I teorin borde detta öka noggrannheten i NIRS rapport, men andra studier har visat att pensionärer inte är bra på att rapportera sina skillnadskällor. Till exempel kan de hävda att de inte får pensionsförmån även om skatteuppgifter visar att de är. Census Bureau-studien fann att 28% av amerikanerna 65 och över hävdade att de inte fick inkomster från en privat pensionsplan även när skatteposter visade att de gjorde det. Endast fyra procent av pensionärer sa att de har privata pensionsplanförmåner när de inte gjorde det. så fel från hushållsundersökningar tenderar att få saker att se värre ut än de verkligen är. Det är en stor anledning till att studier i allt högre grad har förlitat sig på administrativa data från IRS eller SSA snarare än hushållens undersökningar.

men vi kan fortfarande säkert dra slutsatsen att NIRS påstående att ” ett flertal äldre Amerikaner, 40.2 procent, får bara inkomst från Social trygghet vid pensionering ” är felaktigt. Analys av myndigheter drar slutsatsen att endast ungefär hälften av det beloppet får till och med 90% av sina inkomster från Social trygghet.