Pew Research Center genomförde denna studie för att bättre förstå amerikanernas ekonomiska utsikter och hur deras personliga ekonomiska situationer har förändrats mitt i koronavirusutbrottet. För denna analys undersökte vi 10 334 amerikanska vuxna i januari 2021. Alla som deltog är medlem i centrumets American Trends Panel (ATP), en onlineundersökningspanel som rekryteras genom nationellt slumpmässigt urval av bostadsadresser. På så sätt har nästan alla amerikanska vuxna en chans att välja. Undersökningen är viktad för att vara representativ för den amerikanska vuxna befolkningen efter kön, ras, etnicitet, partisantillhörighet, utbildning och andra kategorier. Läs mer om ATP: s metodik.

här är frågorna som används för denna rapport, tillsammans med svar och dess metodik.

hänvisningar till dem som har upplevt jobb-eller löneförlust inkluderar de som säger att de eller någon i deras hushåll har avskedats (inklusive tillfälligt) eller furloughed eller tagit en lönesänkning sedan koronavirusutbrottet började i februari 2020.

referenser till vita, svarta och asiatiska vuxna inkluderar bara de som inte är spansktalande och identifierar sig som bara en ras. Hispanics är av någon ras.

alla referenser till partitillhörighet inkluderar de som lutar sig mot det partiet. Republikaner inkluderar de som identifierar sig som Republikaner och de som säger att de lutar sig mot republikanska partiet. Demokrater inkluderar de som identifierar sig som Demokrater och de som säger att de lutar sig mot Demokratiska partiet.

referenser till högskoleexamen eller personer med högskoleexamen omfattar de med kandidatexamen eller mer. ”Vissa college” inkluderar de med en associerad examen och de som gick på college men inte fick en examen.

”medelinkomst” definieras här som två tredjedelar för att fördubbla median årlig familjeinkomst för paneldeltagare på American Trends Panel. ”Lägre inkomst” faller under det intervallet; ”övre inkomst” faller över det. Se metodiken för mer information.

referenser till funktionshindrade vuxna inkluderar de som säger att funktionshinder eller handikapp hindrar dem från att delta fullt ut i arbete, skola, hushållsarbete eller andra aktiviteter.

ungefär ett år sedan koronavirusnedgången började finns det några tecken på förbättring i USA. arbetsmarknad, och amerikaner känner sig något bättre om sin personliga ekonomi än de var tidigt i pandemin. Fortfarande, ungefär hälften av icke-pensionerade vuxna säger att den ekonomiska effekten av koronavirusutbrottet kommer att göra det svårare för dem att uppnå sina långsiktiga ekonomiska mål, enligt en ny Pew Research Center-undersökning. Bland dem som säger att deras ekonomiska situation har förvärrats under pandemin tror 44% att det kommer att ta dem tre år eller mer att komma tillbaka till var de var för ett år sedan – inklusive ungefär en av tio som inte tror att deras ekonomi någonsin kommer att återhämta sig.

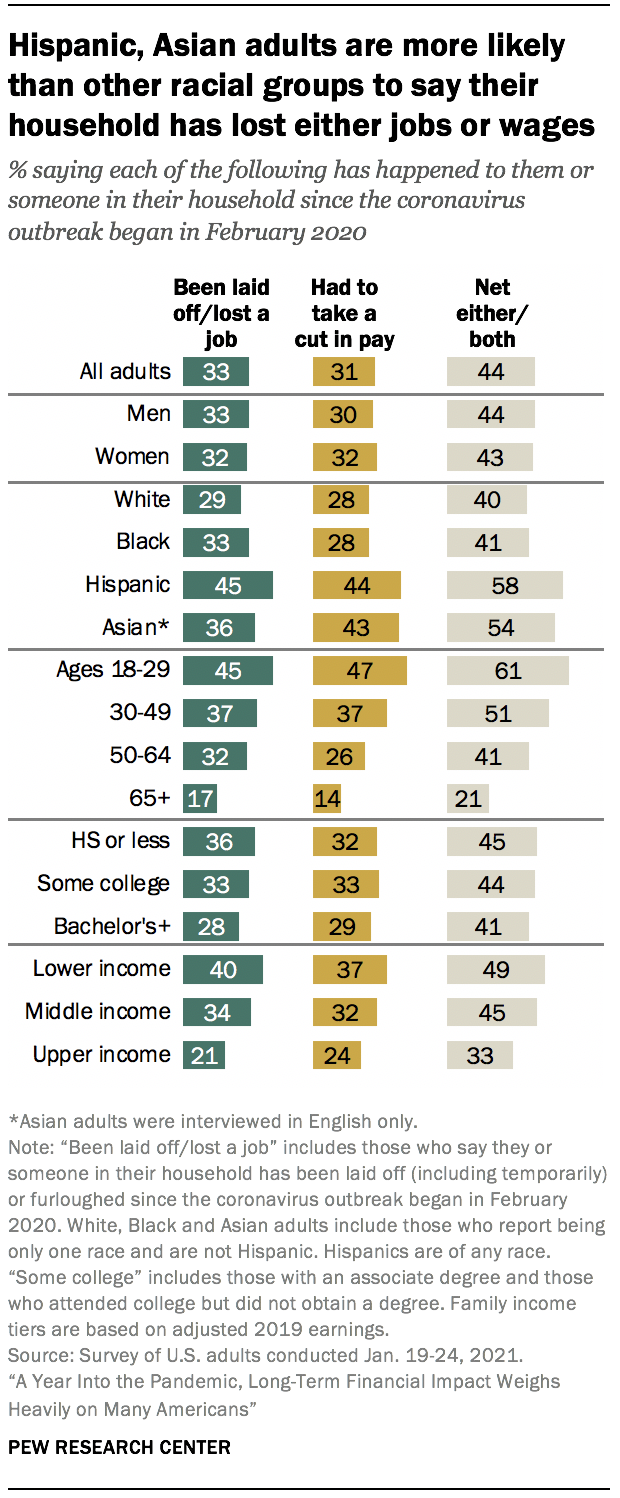

det ekonomiska nedfallet från COVID-19 fortsätter att drabba vissa delar av befolkningen hårdare än andra. Vuxna med lägre inkomst, liksom latinamerikanska och asiatiska amerikaner och vuxna yngre än 30 år, är bland de mest troliga att säga att de eller någon i deras hushåll har förlorat ett jobb eller tagit en lönesänkning sedan utbrottet började i februari 2020.1 bland dem som har haft dessa erfarenheter är lägre inkomster och svarta vuxna särskilt benägna att säga att de har tagit på sig skuld eller skjutit upp att betala sina räkningar för att täcka förlorade löner eller lön.

relaterade: Arbetslösa amerikaner känner den känslomässiga belastningen av arbetsförlust; de flesta har övervägt att byta yrken

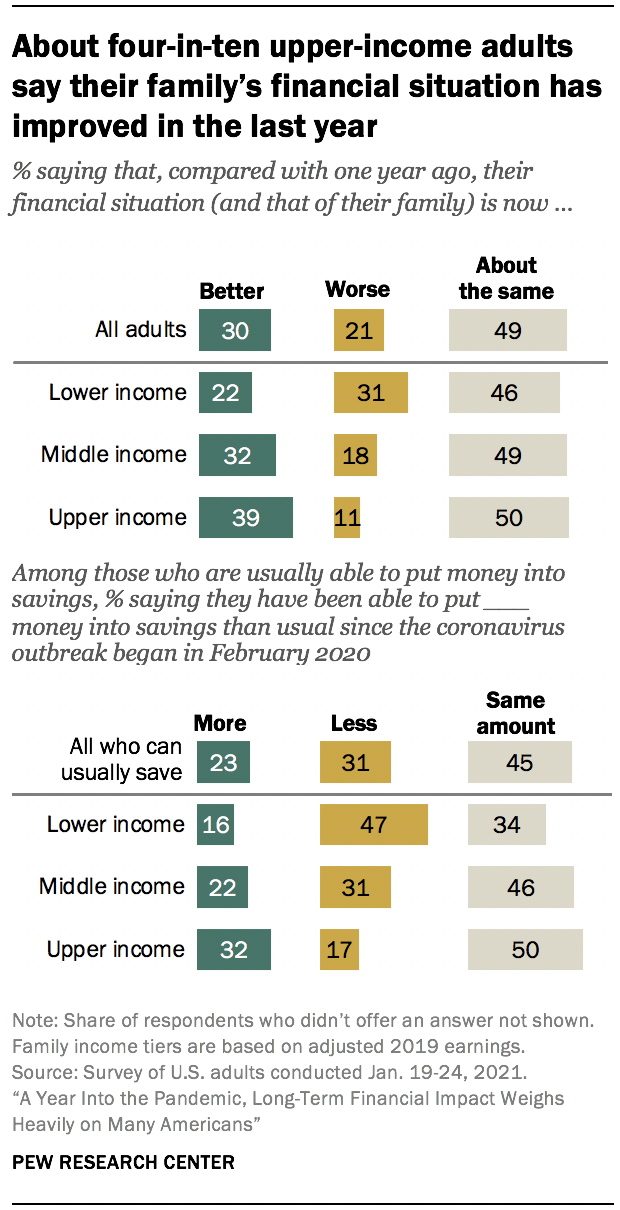

vuxna med högre inkomster har klarat sig bättre. Cirka fyra av tio (39%) säger att deras familjs ekonomiska situation har förbättrats jämfört med för ett år sedan; 32% av dem med medelinkomster och bara 22% av vuxna med lägre inkomst säger detsamma. Vuxna med högre inkomst är också mer benägna än de med medel-eller lägre inkomster för att säga att de har spenderat mindre och sparat mer pengar sedan koronavirusutbrottet började. (Familjens inkomster baseras på 2019 års resultat.)

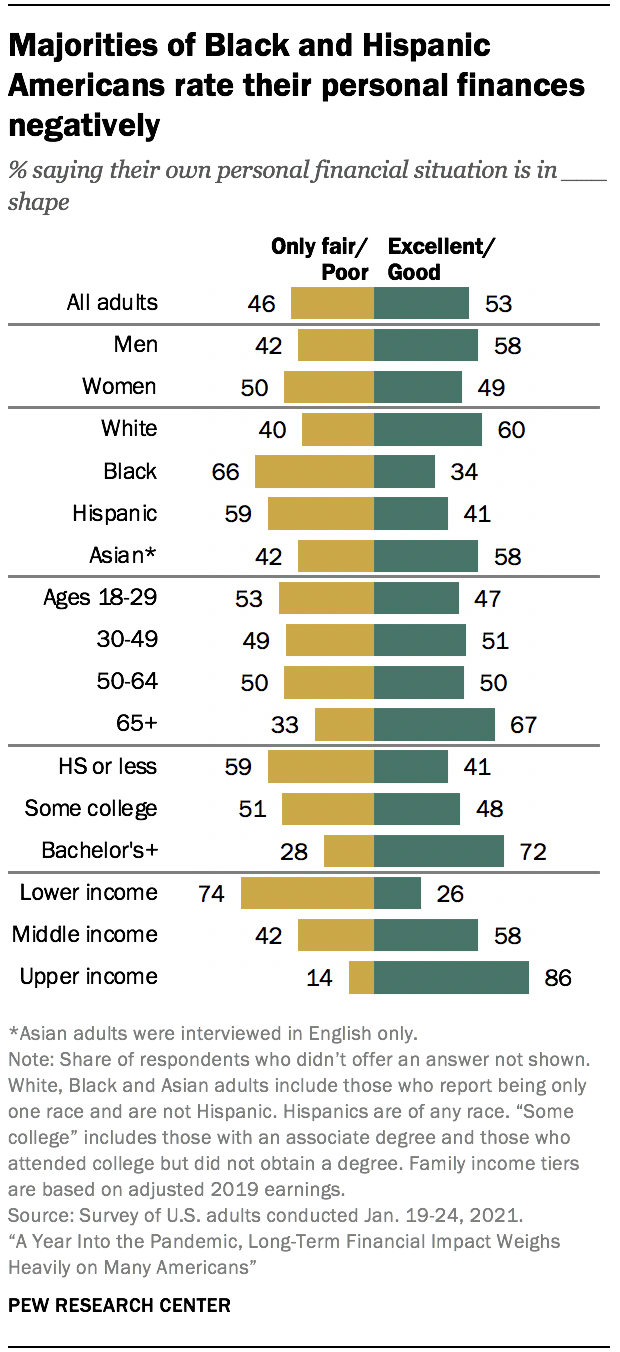

sammantaget bedömer 53% av amerikanska vuxna nu sin personliga ekonomiska situation som utmärkt eller bra, upp från 47% i April 2020, då den amerikanska ekonomin befann sig i ett virtuellt fritt fall. Mer än åtta av tio övre inkomst vuxna (86%) och 58% av dem med medelinkomst säger att deras ekonomi är i utmärkt eller bra form, liksom ungefär sex av tio eller fler vuxna med minst en fyraårig högskoleexamen, vita och asiatiska vuxna, män och vuxna i åldern 65 år och äldre. Däremot säger ungefär tre fjärdedelar av låginkomstvuxna (74%) och majoriteter av svarta och spansktalande vuxna och de med gymnasieexamen eller mindre utbildning att deras personliga ekonomi är i rättvis eller dålig form.

vuxna med högre inkomster och medelinkomst, som såg nedgångar i sina personliga ekonomiska betyg från augusti 2019 till April 2020, är nu ungefär lika troliga som de var före koronavirusutbrottet för att säga att deras personliga ekonomi är i utmärkt eller god form. Personliga ekonomiska betyg har varit mer stabila bland vuxna med lägre inkomst.

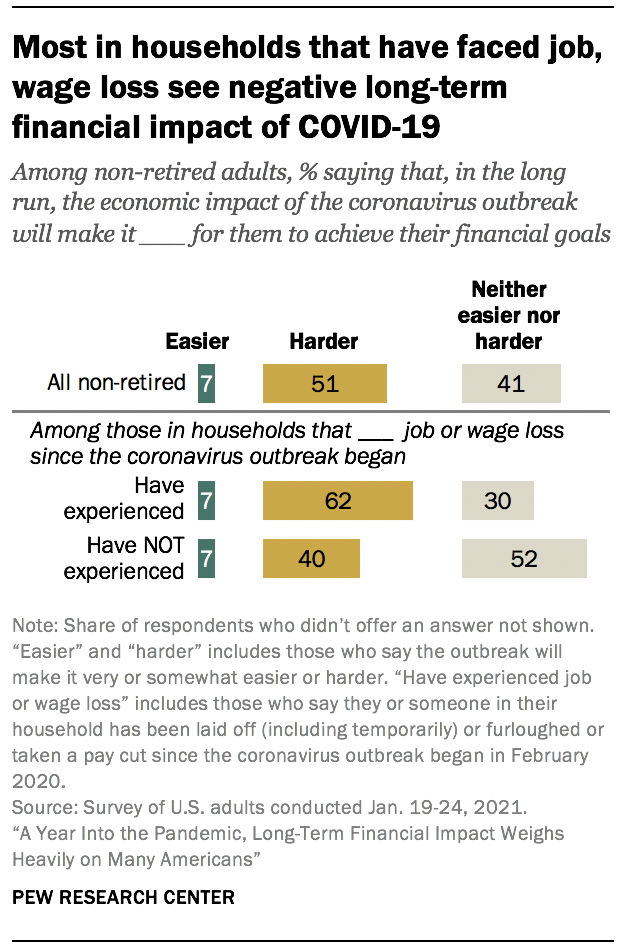

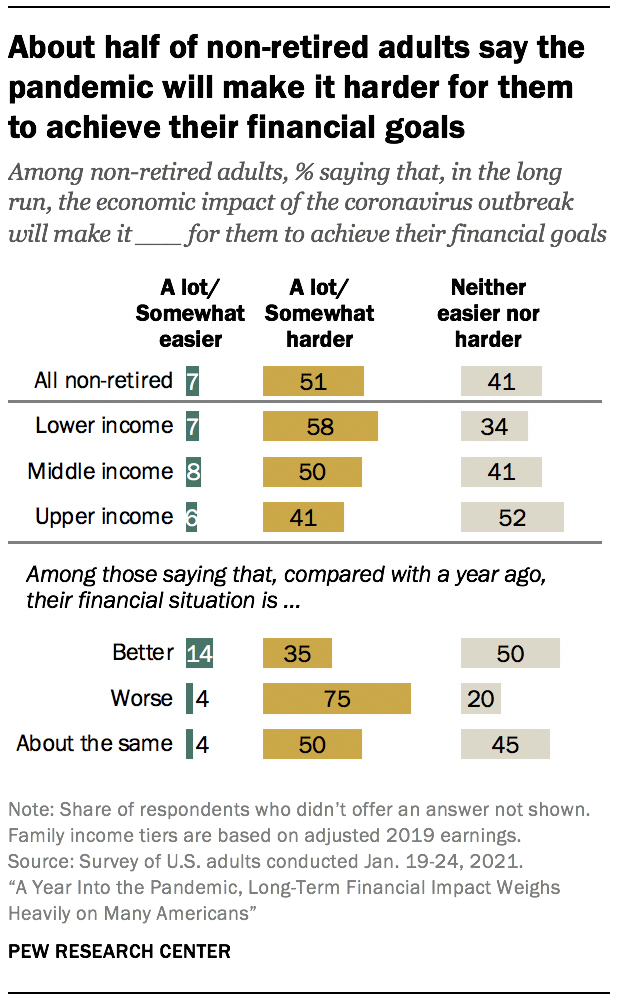

framåt ser ungefär hälften av icke-pensionerade vuxna (51%) att de ekonomiska effekterna av koronavirusutbrottet kommer att göra det svårare att uppnå sina långsiktiga finansiella mål. Bara 7% säger att pandemins ekonomiska inverkan kommer att göra det lättare och 41% säger att det varken blir lättare eller svårare för dem att uppnå sina ekonomiska mål på lång sikt. Bland de i hushåll som upplevde jobb-eller löneförlust sedan utbrottet började säger 62% att pandemins ekonomiska inverkan kommer att göra det svårare för dem att uppnå sina ekonomiska mål jämfört med fyra av tio av dem som inte har haft dessa erfarenheter.

den nationellt representativa undersökningen av 10,334 amerikanska vuxna genomfördes Jan. 19-24, 2021, med hjälp av centrumets American Trends Panel.2 Bland de andra viktiga resultaten:

hur amerikanerna planerar att använda betalningar från koronavirusbiståndspaketet varierar avsevärt efter inkomst. Bland dem som har fått eller förväntar sig att få en betalning från den federala regeringen som en del av stödpaketet säger 66% av vuxna med lägre inkomst att de mest sannolikt använder majoriteten av pengarna för att betala räkningar eller för något väsentligt de eller deras familj behöver.mindre andelar av dem med medel (49%) och övre (30%) inkomster planerar att använda pengarna på detta sätt. Ungefär en tredjedel av de med högre inkomster (35%) säger att de sannolikt kommer att lägga pengarna i besparingar.

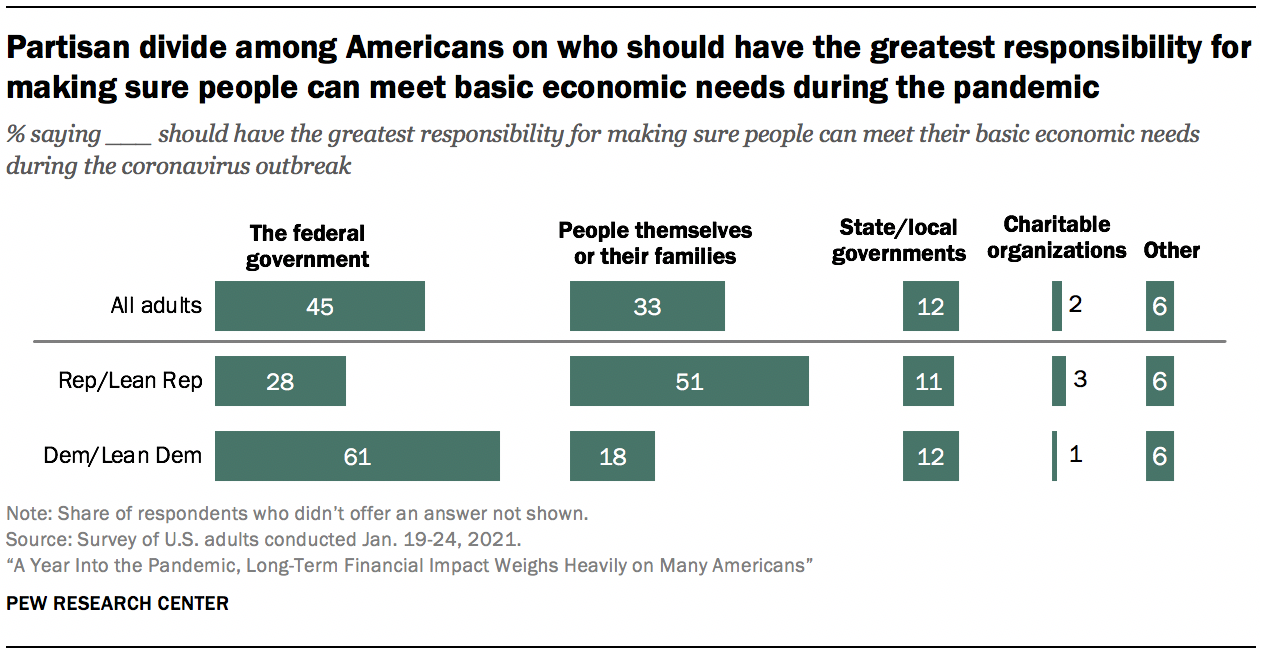

det finns ingen tydlig konsensus bland amerikanerna om vem som ska vara ansvarig för att se till att människor kan tillgodose sina grundläggande ekonomiska behov under pandemin. Cirka 45% säger att den federala regeringen borde ha det största ansvaret, medan en tredje pekar på människor själva eller deras familjer. Mindre aktier säger statliga eller lokala myndigheter (12%), välgörenhetsorganisationer (2%) eller en annan källa (6%) bör ha det största ansvaret för att göra detta. Dessa åsikter varierar mycket över partilinjer. Cirka sex av tio Demokrater och Demokratiska lutare (61%) säger att den federala regeringen borde vara mest ansvarig för att se till att människor kan tillgodose sina grundläggande ekonomiska behov under koronavirusutbrottet, jämfört med 28% av republikanerna och de som lutar sig till GOP. I sin tur säger 51% av republikanerna (mot 18% av demokraterna) att människor själva eller deras familjer borde ha detta ansvar.

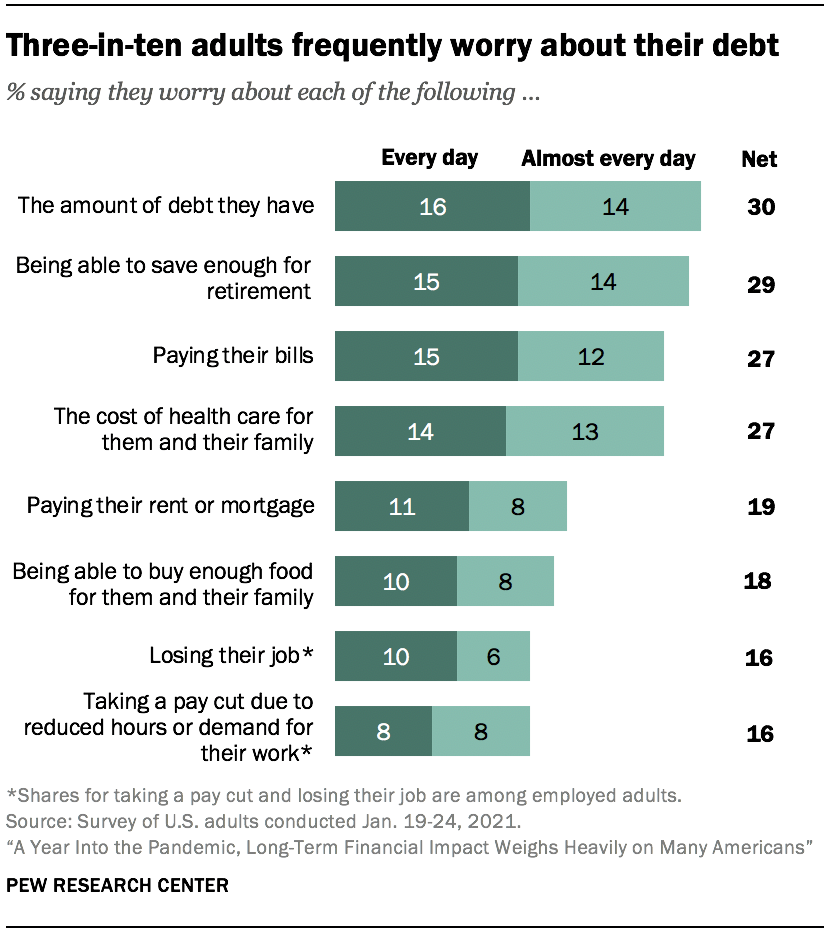

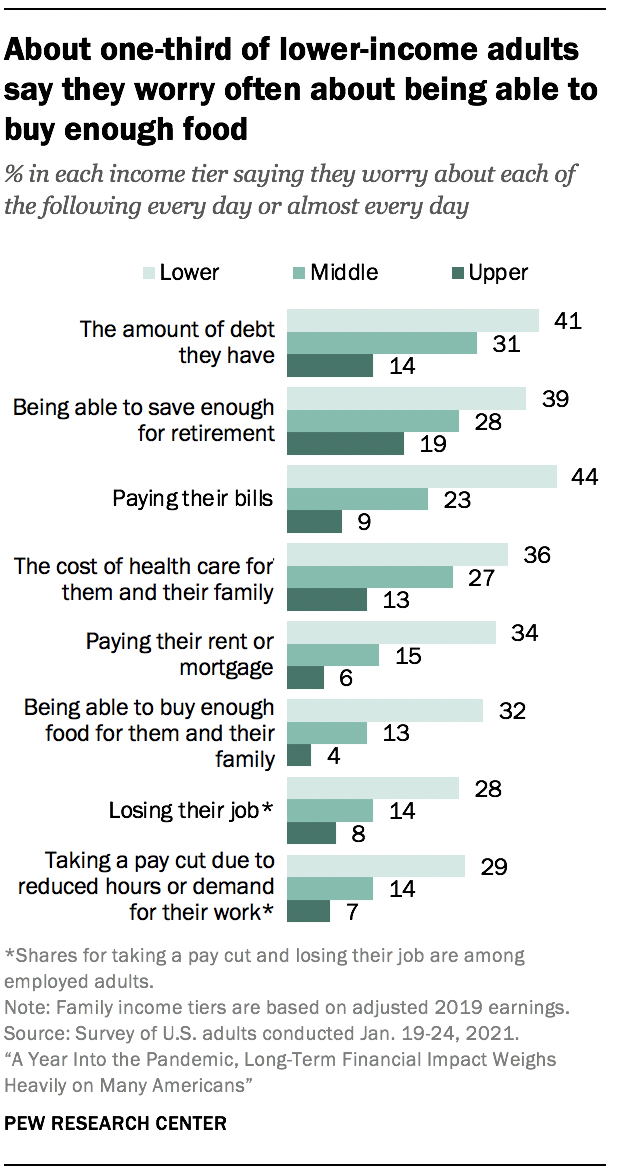

ekonomiska problem är mindre pressande än tidigare i pandemin, men många amerikaner är fortfarande oroliga för att möta vissa grundläggande behov. Cirka tre av tio USA. vuxna säger att de oroar sig varje dag eller nästan varje dag om hur mycket skuld de har (30%) och deras förmåga att spara för pensionering (29%). Ungefär en fjärdedel säger att de ofta oroar sig för att betala sina räkningar (27%) och kostnaden för vård för dem och deras familj (27%), och ungefär en av fem säger att de oroar sig åtminstone nästan varje dag för att betala sin hyra eller inteckning (19%) eller att kunna köpa tillräckligt med mat (18%). Dessa bekymmer känns mer akut av vuxna med lägre inkomst, liksom av de i hushåll som har upplevt arbetsförlust eller lönesänkningar under pandemin. Svarta och spansktalande vuxna är mer benägna än vita vuxna att säga att de oroar sig för var och en av dessa varje dag eller nästan varje dag.

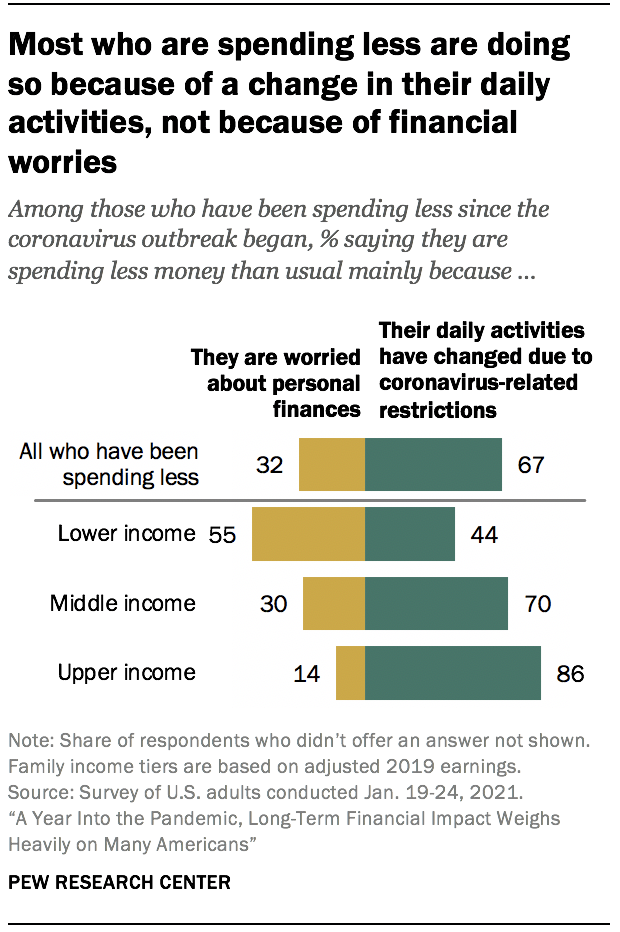

cirka fyra av tio amerikaner (42%) säger att de har spenderat mindre pengar än vanligt sedan pandemin började, och det är särskilt fallet bland vuxna med övre inkomster. Cirka 53% av amerikanerna med högre inkomster säger att de har spenderat mindre pengar, jämfört med 43% av dem med medelinkomster och 34% av dem med lägre inkomster. Bland dem som säger att de har spenderat mindre pengar säger majoriteter med övre och mellersta inkomster att detta främst beror på att deras dagliga aktiviteter har förändrats på grund av koronavirusrelaterade begränsningar (86% respektive 70%). Bland dem med lägre inkomster säger fler att de spenderar mindre eftersom de är oroliga för personlig ekonomi (55%) än för att deras dagliga aktiviteter har förändrats (44%).

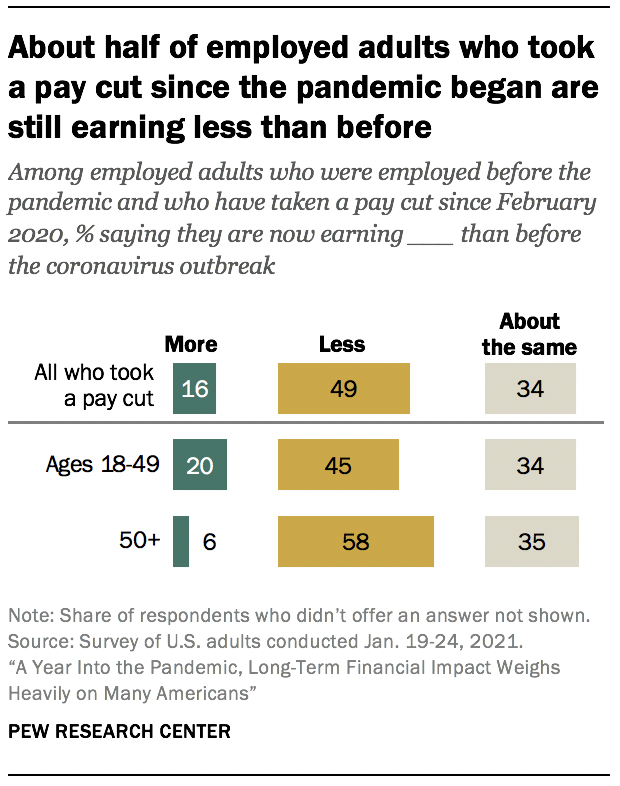

ungefär hälften av arbetarna som personligen förlorade löner under pandemin (49%) tjänar fortfarande mindre pengar än innan koronavirusutbrottet började. Detta är särskilt fallet bland äldre arbetstagare: 58% av de anställda vuxna i åldrarna 50 och äldre som upplevde en lönesänkning sedan utbrottet började säga att de tjänar mindre pengar än tidigare jämfört med 45% av de yngre än 50. En av fem i den yngre gruppen (mot 6% av de 50 och äldre) säger att de nu tjänar mer än de gjorde innan pandemin började, medan ungefär en tredjedel i varje grupp säger att de tjänar ungefär samma som tidigare.

personliga finansiella betyg varierar mycket mellan ras, etniska och socioekonomiska grupper

en smal majoritet av USA. vuxna (53%) beskriver nu sin personliga ekonomiska situation som utmärkt eller bra, upp från 47% i April 2020. Andelen som säger att deras ekonomi bara är i rättvis eller dålig form står nu på 46%, jämfört med 52% tidigare i pandemin.

cirka sex av tio vita (60%) och asiatiska vuxna (58%) säger för närvarande att deras personliga ekonomiska situation är i utmärkt eller bra form. Däremot säger en majoritet av svarta (66%) och latinamerikanska (59%) amerikaner att deras ekonomi bara är i rättvis eller dålig form.

personliga ekonomiska betyg varierar också avsevärt efter kön, utbildningsnivå och inkomstnivå, vilket var fallet tidigt i pandemin. En majoritet av männen (58%) bedömer sin personliga ekonomiska situation som utmärkt eller bra; 49% av kvinnorna gör det. Cirka sju av tio vuxna med minst en kandidatexamen (72%) säger att deras personliga ekonomi är i utmärkt eller bra form, jämfört med 48% av dem med vissa college och 41% av vuxna med gymnasieexamen eller mindre utbildning.

inkomstskillnaderna är särskilt uttalade, med ett gap på 60 procentenheter mellan andelen vuxna med högre inkomst (86%) och lägre inkomst (26%) som bedömer sin ekonomiska situation som utmärkt eller bra. Cirka sex av tio vuxna med medelinkomster (58%) säger att deras ekonomi är i utmärkt eller bra form. Familjens inkomster baseras på 2019 års resultat.

personer som rapporterar att de har funktionshinder (63%) är mer benägna än de som inte har funktionshinder (42%) för att beskriva sin personliga ekonomiska situation som bara rättvis eller dålig. Denna skillnad kvarstår efter att ha tagit hänsyn till att funktionshindrade vuxna är mer benägna att ha lägre inkomster än de som inte är funktionshindrade (82% av låginkomstvuxna med funktionshinder jämfört med 69% av dem som inte har funktionshinder erbjuder negativa bedömningar av sin personliga ekonomi).

fler amerikaner säger att deras personliga ekonomiska situation har förbättrats under det senaste året än att säga att det har blivit värre

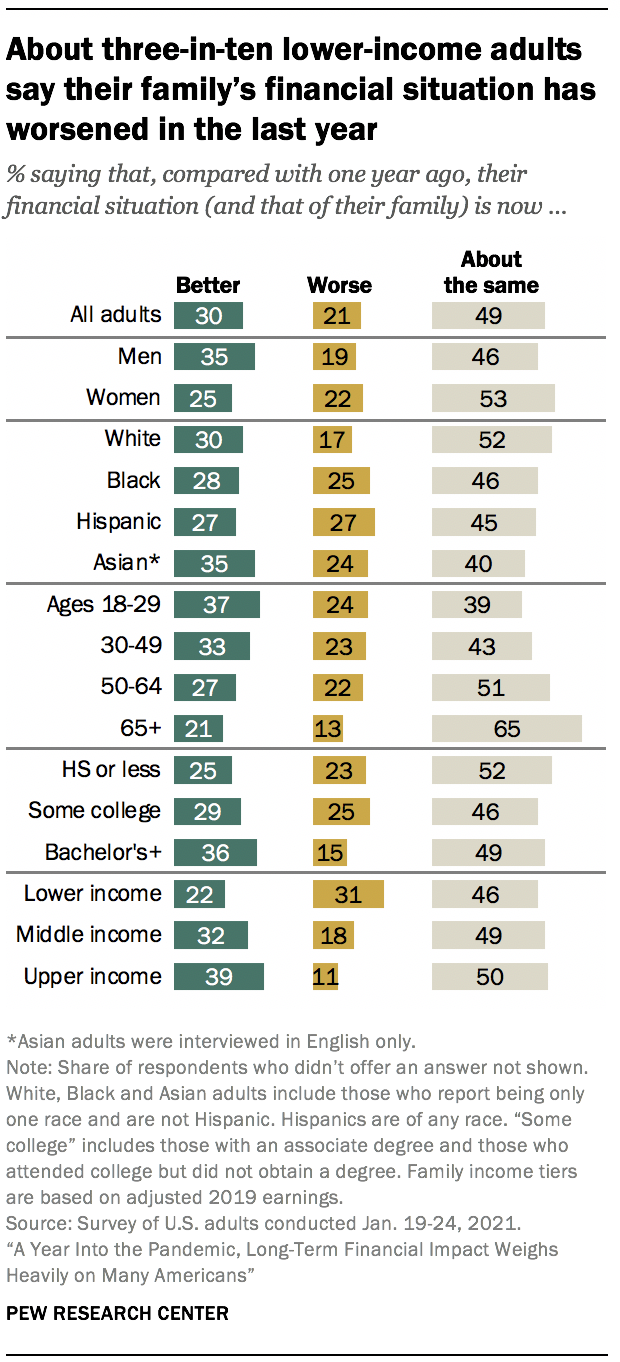

trots den ekonomiska nedgången orsakad av koronavirusutbrottet säger ungefär hälften av amerikanska vuxna (49%) att deras familjs ekonomiska situation är ungefär densamma som för ett år sedan; tre av tio säger att det har förbättrats och 21% säger att det nu är värre än för ett år sedan.

vuxna med högre inkomst är mer benägna än andra inkomstgrupper att ha sett en förbättring av sin ekonomi: 39% säger att deras familjs ekonomiska situation nu är bättre jämfört med 32% av dem med medelinkomst och en ännu mindre andel av vuxna med lägre inkomst (22%). Cirka tre av tio vuxna med lägre inkomster (31%) säger att deras familjs situation har förvärrats (jämfört med 18% av vuxna med medelinkomster och 11% av de med övre inkomster).

dessa bedömningar varierar beroende på utbildningsnivå och andra demografiska egenskaper. Cirka 36% av vuxna med kandidatexamen eller mer utbildning säger att deras familjs ekonomiska situation nu är bättre än för ett år sedan; 29% av dem med något college och en fjärdedel av dem med gymnasieexamen eller mindre utbildning säger detsamma.

ungefär en tredjedel av männen (35%) säger att deras familjs ekonomiska situation har förbättrats, medan en mindre andel kvinnor (25%) säger detsamma. I sin tur är kvinnor mer benägna än män att säga att deras familjs ekonomiska situation är ungefär densamma som förra året (53% mot 46%).

ungefär en fjärdedel av svarta (25%), latinamerikanska (27%) och asiatiska (24%) vuxna säger att deras familjs situation är värre nu än för ett år sedan; en mindre andel vita vuxna (17%) säger detta. Vita vuxna är mer benägna än de från andra grupper att säga att deras ekonomiska situation är i stort sett oförändrad. (Skillnader i aktierna mellan ras och etniska grupper som säger att deras ekonomiska situation nu är bättre är inte statistiskt signifikanta.)

mer än hälften av amerikanerna som säger att deras familjs ekonomiska situation är värre än för ett år sedan (55%) förväntar sig att deras ekonomi återhämtar sig inom två år, med 12% som säger att de förväntar sig att det tar mindre än ett år för deras ekonomiska situation att komma tillbaka till var det var för ett år sedan. Ungefär en fjärdedel (26%) tror att det kommer att ta tre till fem år och 6% säger att det kommer att vara mellan sex och tio år innan familjens ekonomiska situation är tillbaka till var det var för ett år sedan. Ungefär en av tio vuxna som säger att deras familjs ekonomiska situation har förvärrats (12%) säger att det aldrig kommer tillbaka till var det var. Dessa svar varierar lite, om alls, över demografiska grupper.

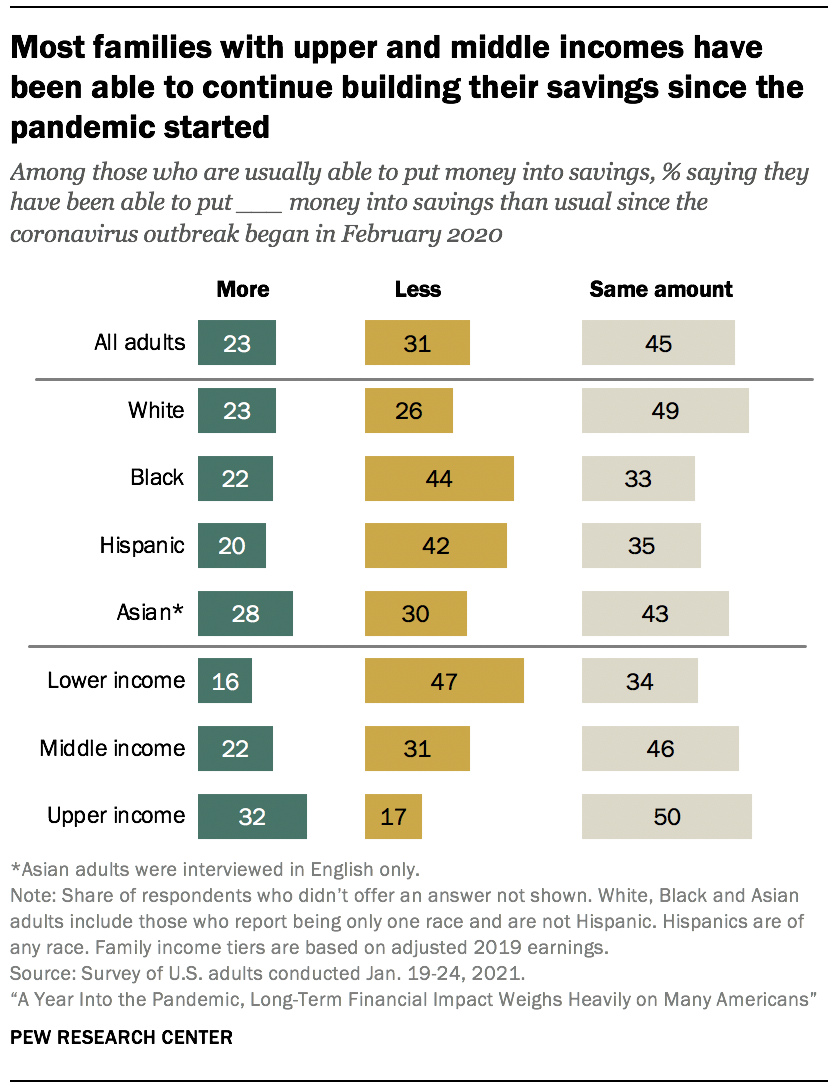

ett flertal vuxna med lägre inkomst sparar mindre under pandemin

många amerikaner kämpade redan för att spara pengar innan koronavirusutbrottet slog. Cirka 29% av de vuxna säger totalt sett att de vanligtvis inte kan lägga några pengar i besparingar. Detta är mycket vanligare bland vuxna med lägre inkomst, varav 47% säger att de vanligtvis inte kan spara (vs. 25% av medelinkomstvuxna och bara 8% av vuxna med högre inkomst). Cirka fyra av tio svarta vuxna (38%) säger att de vanligtvis inte kan spara, jämfört med 31% av spansktalande, 27% av vita och 19% av asiatiska vuxna.

bland dem som vanligtvis kan spara lite pengar säger 45% att de fortfarande sparar ungefär samma belopp som de var före pandemin, medan 31% säger att de sparar mindre än vanligt och 23% säger att de sparar mer.

vuxna med lägre inkomster som vanligtvis lägger pengar i besparingar är mycket mer benägna än de i andra inkomstnivåer för att säga att de nu sparar mindre än vanligt: 47% av de vuxna med lägre inkomst säger detta, jämfört med 31% av de med medelinkomster och 17% av de med övre inkomster. Som jämförelse säger de flesta vuxna med medelinkomst och övre inkomst att de sparar ungefär samma eller till och med mer än de var före pandemin. Bland dem med medelinkomster säger 46% att de sparar samma och 22% sparar mer än tidigare. Ännu högre andelar av dem med övre inkomster säger detta: hälften sparar ungefär samma och 32% sparar mer än före pandemin.

bland dem som vanligtvis kan lägga pengar på besparingar säger 44% av svarta vuxna och 42% av latinamerikanerna att de sparar mindre än de var före pandemin, jämfört med 30% av asiatiska amerikaner och 26% av vita vuxna. Ungefär hälften av vita vuxna (49%) har fortsatt att sätta samma belopp i besparingar – högre än andelen svarta (33%) och spansktalande (35%) vuxna som säger detsamma.

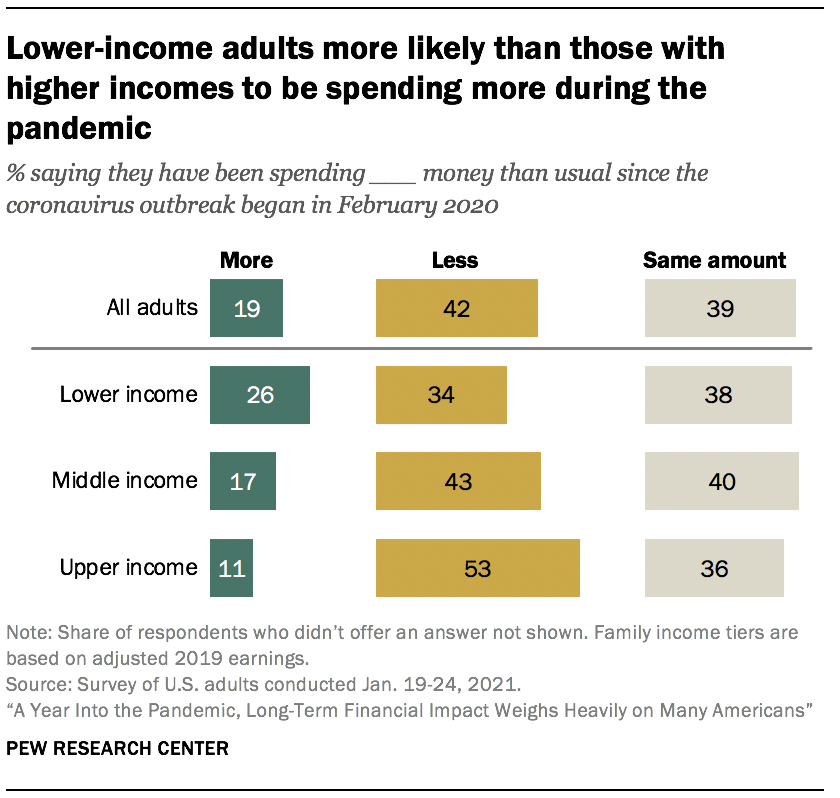

utgifterna är nere jämfört med före pandemin för många amerikaner, men mest på grund av en förändring i dagliga aktiviteter snarare än oro för ekonomi

cirka fyra av tio amerikaner (42%) säger att de har spenderat mindre pengar än vanligt sedan koronavirusutbrottet började, och en liknande andel (39%) säger att de har spenderat ungefär samma; 19% säger att deras utgifter har ökat.

vuxna med högre inkomster (53%) är mer benägna än de med medelhöga (43%) eller lägre inkomster (34%) för att säga att de har spenderat mindre pengar sedan pandemin började. Ungefär en fjärdedel av de med lägre inkomster (26%) säger att de har spenderat mer, jämfört med 17% av medelinkomstvuxna och 11% av vuxna med högre inkomst.

två tredjedelar av dem som spenderar mindre säger att detta beror på att deras dagliga aktiviteter förändras på grund av koronavirusrelaterade begränsningar snarare än oro för deras personliga ekonomi (32%).

detta är överväldigande fallet bland vuxna med högre inkomster som spenderar mindre, varav 86% säger att det beror på att deras aktiviteter förändras. Sju av tio medelinkomstvuxna i denna situation säger detsamma. Men bland vuxna med lägre inkomst som har minskat sina utgifter säger fler att det beror på att de är oroliga för sin personliga ekonomi (55%) snarare än att deras dagliga aktiviteter förändras (44%).

en majoritet av vuxna med lägre inkomst som inte är pensionerade säger att pandemin kommer att göra det svårare för dem att uppnå sina långsiktiga ekonomiska mål

bortsett från hur lång tid de tror att det kommer att ta dem att komma tillbaka till var de var för ett år sedan, säger många amerikaner att den ekonomiska effekten av coronavirus kommer att få långsiktiga konsekvenser för deras ekonomiska framtid. Ungefär hälften av USA. vuxna som inte är pensionerade (51%) säger att de ekonomiska effekterna av koronavirusutbrottet på lång sikt kommer att göra det åtminstone något svårare för dem att uppnå sina ekonomiska mål, med 16% som säger att det kommer att göra det mycket svårare; 7% säger att pandemins ekonomiska inverkan kommer att göra det mycket eller något lättare för dem att uppnå sina ekonomiska mål och 41% säger att det varken blir lättare eller svårare.

vuxna med lägre inkomst är särskilt benägna att se den ekonomiska effekten av koronavirusutbrottet som ett potentiellt hinder för att nå sina långsiktiga finansiella mål. Cirka sex av tio icke-pensionerade vuxna i denna grupp (58%) säger att pandemin på lång sikt kommer att göra det svårare för dem att uppnå dessa mål, inklusive en fjärdedel som säger att det kommer att göra det mycket svårare. Hälften av dem med medelinkomster och 41% Med övre inkomster säger att pandemin kommer att göra det svårare för dem att nå sina ekonomiska mål på lång sikt.

långsiktiga bedömningar är särskilt dystra bland dem som säger att deras ekonomi har slagit det senaste året. Helt tre fjärdedelar av icke-pensionerade vuxna som säger att deras ekonomiska situation nu är värre än för ett år sedan tror att de ekonomiska effekterna av koronavirusutbrottet kommer att göra det svårare för dem att uppnå sina ekonomiska mål på lång sikt. Det står i kontrast till 35% av dem som säger att deras ekonomiska situation är bättre jämfört med för ett år sedan och 50% av dem som säger att det är ungefär detsamma.

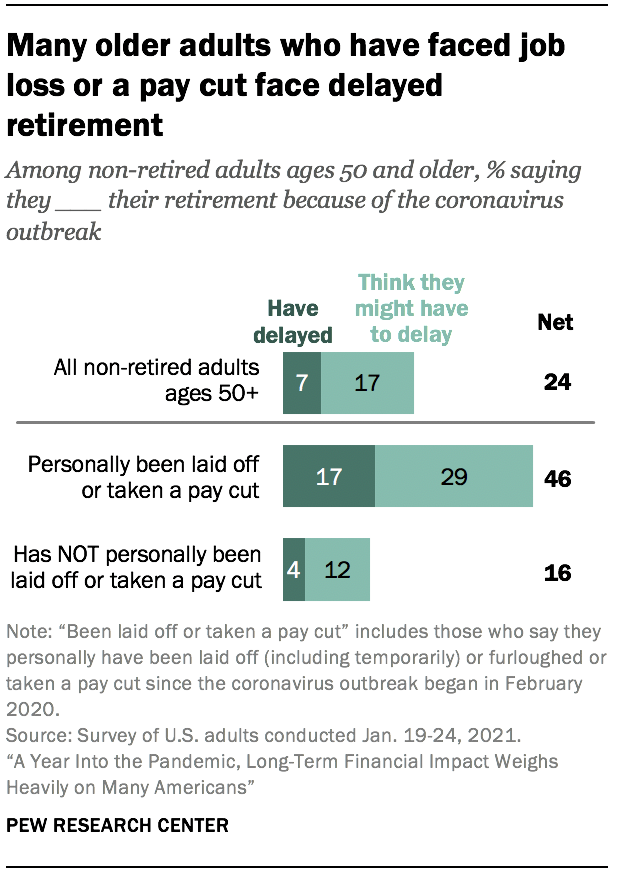

många äldre amerikaner vars anställning påverkades under koronavirusutbrottet säger att de har eller kan behöva försena sin pension

ungefär en fjärdedel av amerikanska vuxna i åldern 50 år och äldre som ännu inte har gått i pension (24%) förväntar sig att koronavirusutbrottet påverkar deras förmåga att gå i pension. Detta inkluderar 7% som säger att de redan har försenat sin pension och ytterligare 17% tror att de kan behöva försena det.

de som personligen har avskedats eller tagit en lönesänkning sedan pandemin började i februari 2020 (27% av alla vuxna 50 och äldre som inte är pensionerade) är mycket mer benägna att säga att de förväntar sig att deras pension ska påverkas. Mer än fyra av tio (46%) säger att de antingen redan har försenat eller tror att de kan behöva försena sin pension på grund av koronavirusutbrottet, jämfört med bara 16% som inte har upplevt arbetsförlust eller lönesänkning.

andelen icke-pensionerade vuxna i åldern 50 år och äldre som har försenat eller förväntar sig att försena sin pension på grund av koronavirusutbrottet varierar inte avsevärt mellan inkomstnivåer eller andra demografiska grupper, inklusive kön och utbildningsnivå.

mer än fyra av tio USA. vuxna säger att de eller någon i deras hushåll har förlorat ett jobb eller löner sedan början av koronavirusutbrottet

en tredjedel av USA. vuxna säger att de eller någon i deras hushåll har blivit avskedade eller förlorat ett jobb (inklusive att ha blivit permitterade och tillfälligt avskedade) sedan koronavirusutbrottet började i februari 2020, och 31% säger att de eller någon i deras hushåll har minskat lönen på grund av minskade timmar eller efterfrågan på deras arbete under denna period. Sammantaget säger 44% att deras hushåll har upplevt minst en av dessa sedan pandemin började.

erfarenheter av arbets-och löneförlust under pandemin har inte känts lika över demografiska grupper. Latinamerikanska (58%) och asiatiska (54%) vuxna är mer benägna än vita (40%) eller svarta (41%) vuxna att säga att de eller någon i deras hushåll antingen har förlorat ett jobb eller tagit en lönesänkning eller båda sedan utbrottet började i februari 2020. Och medan en majoritet av vuxna yngre än 30 (61%) säger att de eller någon i deras hushåll har haft dessa erfarenheter, säger ungefär hälften av vuxna i åldrarna 30 till 49 (51%) och mindre andelar i dessa åldrar 50 till 64 (41%) och 65 och äldre (21%) samma sak.

ungefär hälften av vuxna med lägre inkomst (49%) säger att deras hushåll har upplevt jobb-eller löneförlust sedan koronavirusutbrottet började i februari 2020, liksom 45% av vuxna med medelinkomst. En mycket mindre – men betydande-andel av vuxna med högre inkomst (33%) säger att deras hushåll har haft en eller båda dessa erfarenheter.

många arbetare som förlorade löner under pandemin tjänar fortfarande mindre än de var innan koronavirusutbrottet började. Bland dem som arbetade innan pandemin började och som personligen upplevde en lönesänkning sedan februari 2020 säger ungefär hälften (49%) att de nu tjänar mindre pengar än de gjorde före pandemin; 16% tjänar nu mer pengar och 34% säger att de tjänar ungefär samma som tidigare. Detta är konsekvent i de flesta demografiska grupper, men anställda vuxna i åldrarna 50 och äldre som upplevde en lönesänkning sedan utbrottet började är mer benägna än de yngre än 50 att säga att de tjänar mindre pengar än de gjorde tidigare (58% mot 45%), medan de i den yngre gruppen är mer benägna att säga att de tjänar mer än de gjorde före pandemin (20% mot 6%).

låginkomsttagare är mer benägna än de med medel-eller övre inkomster att ha tagit obetald ledighet

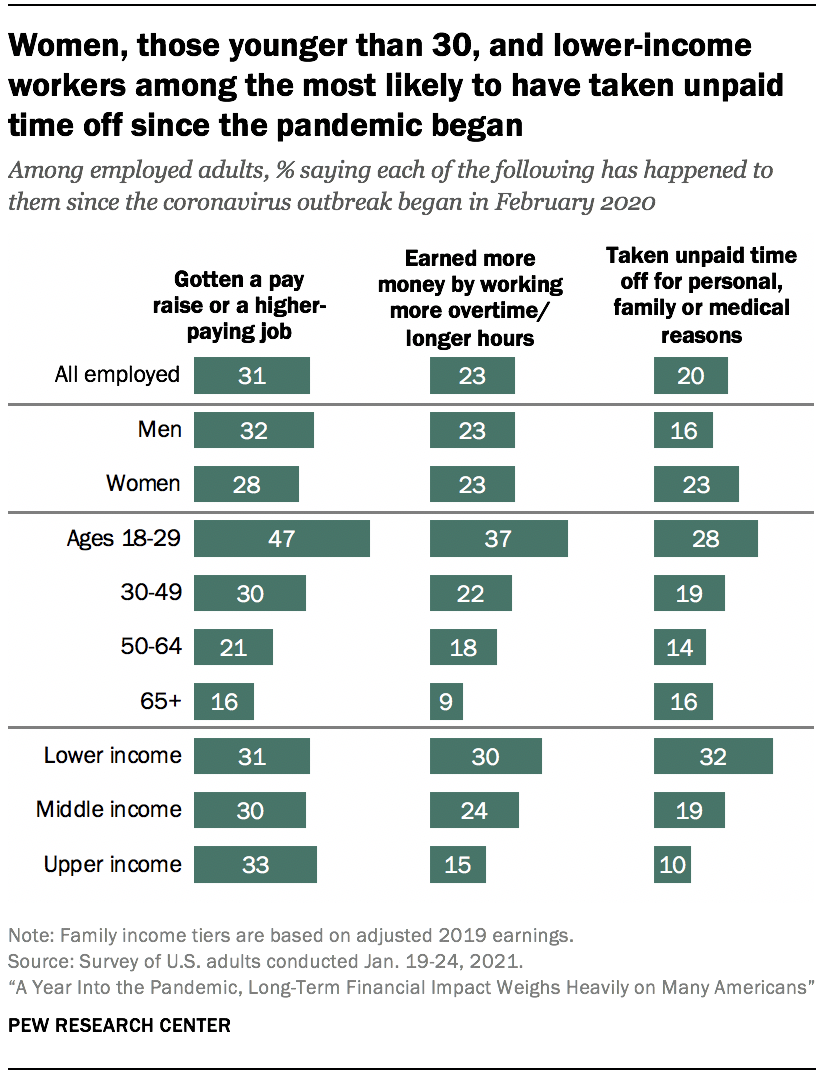

förutom att vara mer benägna än de med högre inkomster att ha upplevt jobb eller löneförlust sedan februari 2020, är låginkomsttagare också mer benägna att ha tagit obetald ledighet från arbetet av personliga, familje-eller medicinska skäl under denna tid. Ungefär en tredjedel av låginkomstarbetarna (32%) säger att de har varit tvungna att göra detta under denna period, jämfört med 19% av medelinkomstarbetarna och 10% av de med övre inkomster. Enligt tidigare forskning är arbetstagare i lönefördelningens nedre ändar mindre benägna än de i övre ändarna att få tillgång till betald sjukskrivning.

tre av tio låginkomstarbetare säger att de har tjänat mer pengar genom att arbeta mer övertid eller längre timmar sedan koronavirusutbrottet började; 24% av medelinkomstarbetarna och 15% av de med övre inkomster säger att detta har hänt. Och ungefär tre av tio arbetare över inkomstnivåer säger att de har fått en löneökning eller ett högre betalande jobb under denna tid.

arbetare yngre än 30 är mycket mer benägna än äldre arbetstagare att säga att de har fått en löneökning eller ett högre betalande jobb sedan koronavirusutbrottet började (47% mot 30% av arbetarna i åldrarna 30 till 49, 21% av dessa åldrar 50 till 64 och 16% av dessa åldrar 65 och äldre). Yngre arbetstagare är också mer benägna än äldre vuxna att säga att de har tjänat mer pengar genom att arbeta mer övertid eller längre timmar och att säga att de har tagit obetald ledighet från arbetet för personliga, familje-eller medicinska skäl.

undersökningen visar också att bland anställda vuxna är män något mer benägna än kvinnor att säga att de har fått en löneökning eller ett högre betalande jobb sedan början av koronavirusutbrottet (32% mot 28%). I sin tur säger en större andel sysselsatta kvinnor än män att de har tagit obetald ledighet från arbetet av personliga, familje-eller medicinska skäl sedan pandemin började (23% mot 16%).

om tre av tio amerikaner oroar sig ofta för sin skuld och sparar för pensionering, men dessa bekymmer var högre i April

ungefär tre av tio vuxna säger att de oroar sig varje dag eller nästan varje dag om hur mycket skuld de har (30%) och att kunna spara tillräckligt för sin pension (29%). Ungefär en fjärdedel oroar sig för att betala sina räkningar och kostnaden för vård för dem och deras familj (27% vardera). Ungefär en av fem oroar sig ofta för att betala sin hyra eller inteckning (19%) eller att kunna köpa tillräckligt med mat för dem och deras familj (18%). Cirka 16% av arbetarna säger att de ofta oroar sig för att de kommer att förlora sitt jobb eller ta en lönesänkning på grund av minskade timmar eller efterfrågan på sitt arbete. Cirka fyra av tio eller fler vuxna säger att de oroar sig för var och en av dessa åtminstone ibland.

dessa problem var mer pressande tidigare i koronavirusutbrottet än de är nu. Högre aktier i April 2020 sa att de ofta oroade sig för att spara tillräckligt för pensionering (38%), betala sina räkningar (38%) eller skuld (36%), kostnaden för vård för dem och deras familj (35%), ta en lönesänkning (29% av de anställda vuxna) och förlora sitt jobb (23% av de anställda vuxna). (Föremålen på att betala hyra eller inteckning och att kunna köpa tillräckligt med mat frågades inte i April.) Minskningen i oro sedan April var tydlig över inkomstnivåerna.

låginkomstvuxna är mycket mer benägna att oroa sig ofta för var och en av dessa än medel – och övre inkomstvuxna. Till exempel säger 44% av de med lägre inkomster att de oroar sig för att betala sina räkningar dagligen eller nästan dagligen, jämfört med 23% av medelinkomstvuxna och endast 9% av de med övre inkomster. Och medan ungefär en tredjedel av låginkomstvuxna säger att de oroar sig för att betala sin hyra eller inteckning (34%) eller att kunna köpa tillräckligt med mat (32%) dagligen eller nästan dagligen, uttrycker 15% eller mindre bland medelinkomst och övre inkomst vuxna liknande problem.

vuxna som bor i hushåll som har upplevt arbetsförlust eller lönesänkning under pandemin är mer benägna än de i hushåll som inte har att säga att de ofta oroar sig för var och en av dessa problem. Till exempel är de som hade sitt hushålls jobb eller lön påverkad ungefär dubbelt så sannolikt att de oroar sig dagligen eller nästan dagligen för att kunna köpa tillräckligt med mat för dem och deras familjer som de som inte drabbades (25% mot 12%).

svarta och latinamerikanska amerikaner (som har lägre inkomster i genomsnitt än vita amerikaner) är mer benägna än vita vuxna att ofta ha dessa bekymmer. Samtidigt är Asiatiska Amerikaner ungefär lika troliga som vita vuxna att säga att de ofta oroar sig för sin skuld, sparar för sin pension, kostnaden för vård, betalar sina räkningar och förlorar sitt jobb. Men de är mer benägna än vita vuxna att säga att de oroar sig för att betala sin hyra eller inteckning, att kunna köpa tillräckligt med mat och ta en sänkning av lönen.

vuxna 65 och äldre tenderar att vara mindre oroliga för var och en av dessa problem än sina yngre motsvarigheter. Faktum är att bördan av några av dessa bekymmer faller mest på dem i åldersgruppen 30-49 år. Till exempel säger 25% av denna grupp att de ofta oroar sig för att betala sin hyra eller inteckning, jämfört med 20% av dessa åldrar 18 till 29, 19% av de 50 till 64 och 8% av de 65 och äldre.

amerikaner med funktionshinder – det vill säga de som säger funktionshinder eller handikapp hindrar dem från att fullt ut delta i arbete, skola, hushållsarbete eller andra aktiviteter – är också mer benägna än de utan funktionshinder att säga att de ofta oroar sig för varje oro. Till exempel säger 36% av funktionshindrade amerikaner (som tenderar att ha lägre inkomster än de utan funktionshinder) att de ofta oroar sig för kostnaden för vård för dem och deras familj, medan 25% av dem utan funktionshinder säger detsamma.

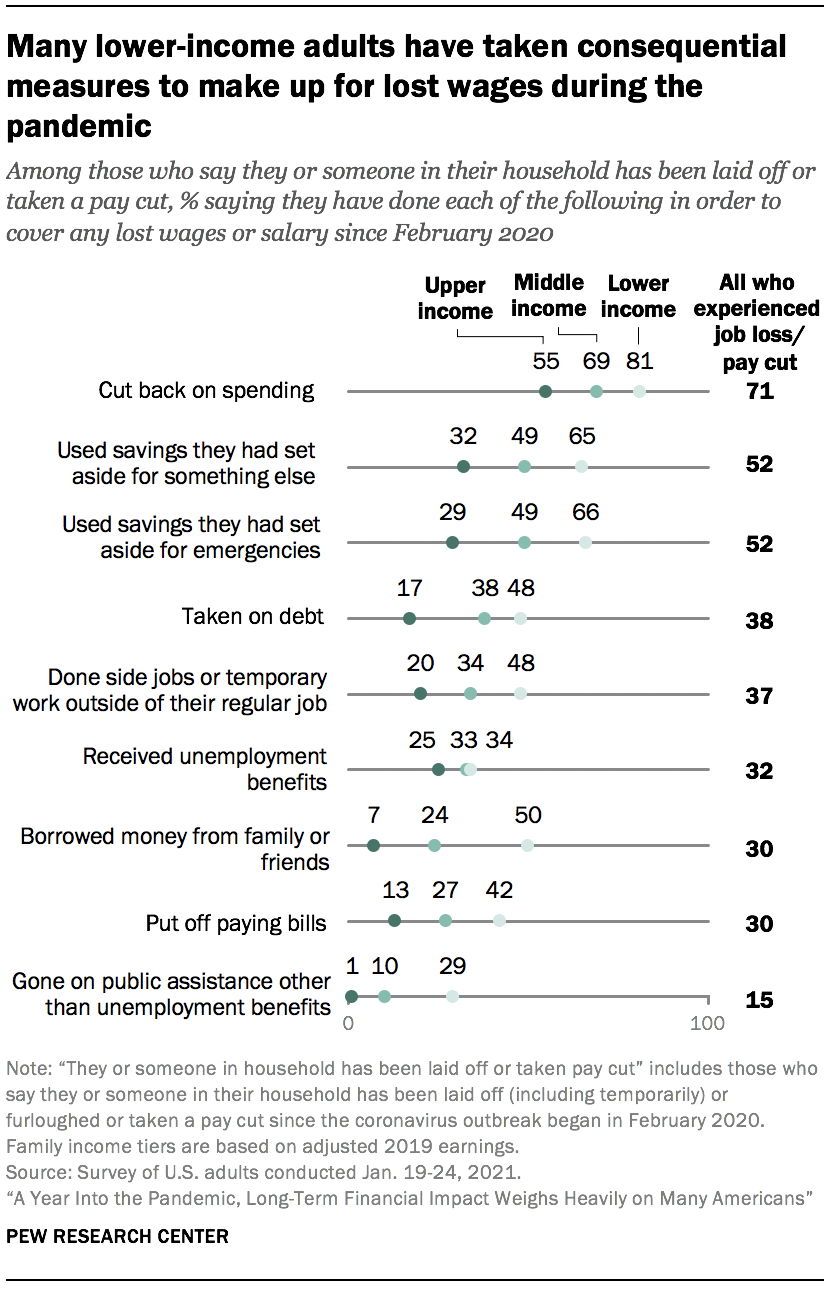

ungefär hälften av de vuxna med lägre inkomst i hushåll som har förlorat inkomst under pandemin har tagit på sig skulder för att hjälpa till att få slut på mötet

undersökningen frågade också de som är i ett hushåll där någon har blivit avskedad eller tagit lönesänkning sedan pandemin började hur de täckte de förlorade lönerna. Skära ner på utgifterna toppade listan, med 71% säger att de gjorde detta för att kompensera för sina förlorade löner. Att använda besparingar var en annan vanlig strategi, med ungefär hälften av dem som upplevde löneförlust som sa att de gjorde det (52% säger att de använde besparingar som de hade avsatt för något annat, och samma andel säger att de använde nödbesparingar). Mindre aktier sa att de tog på sig skuld (38%), gjorde sidojobb eller tillfälligt arbete utanför sitt vanliga jobb (37%), fick arbetslöshetsersättning (32%), lånade pengar från familj eller vänner (30%), avskedade betala räkningar (30%) eller gick på annat offentligt stöd än arbetslöshetsersättning (15%).

vuxna med lägre inkomst vars hushåll har upplevt jobb-eller löneförlust sedan pandemin började är mer benägna än vuxna med högre inkomst att säga att de har tagit vart och ett av dessa steg. Faktum är att många i denna grupp har vidtagit följdåtgärder, som att låna pengar från familj eller vänner (50%), ta på sig skuld (48%) och skjuta upp betala räkningar (42%).

bland vuxna med högre inkomster vars hushåll upplevde inkomstförlust säger 55% att de minskar utgifterna som ett sätt att kompensera. Mycket mindre aktier (ungefär en tredjedel eller mindre) säger att de har vidtagit var och en av de andra åtgärderna som frågades om i undersökningen. Få sa att de har varit tvungna att vidta de typer av följdåtgärder som många vuxna med lägre inkomst är beroende av, som att ta på sig skuld (17% av vuxna med högre inkomst), skjuta upp betala räkningar (13%) eller låna från vänner eller familj (7%).

bland hushåll som upplever inkomstbortfall är rapporter om att använda arbetslöshetsförmåner vanligare bland dem som säger att de eller någon i deras hushåll förlorat ett jobb (permanent eller tillfälligt).3 sammantaget 39% av dem som förlorade ett jobb eller hade någon i sitt hushåll som sa att de fick arbetslöshetsersättning, jämfört med 11% av dem i hushåll som upplevde en lönesänkning men ingen arbetsförlust (även om många människor som hade sina timmar klippta under pandemin är berättigade). Lägre -, medel-och övre inkomst vuxna som upplevt arbetsförlust är ungefär lika benägna att säga att de fick denna typ av förmån.

cirka två av tio av dem från hushåll som upplevde en arbetsförlust (19%) säger att de gick på annat offentligt stöd än arbetslöshetsersättning, jämfört med 5% av dem som upplevde en lönesänkning men ingen arbetsförlust. Bland hushållen som upplevde arbetsförlust säger 33% av vuxna med lägre inkomst att de gick på denna typ av offentligt stöd, jämfört med 13% av vuxna med medelinkomst och bara 2% av vuxna med högre inkomst.

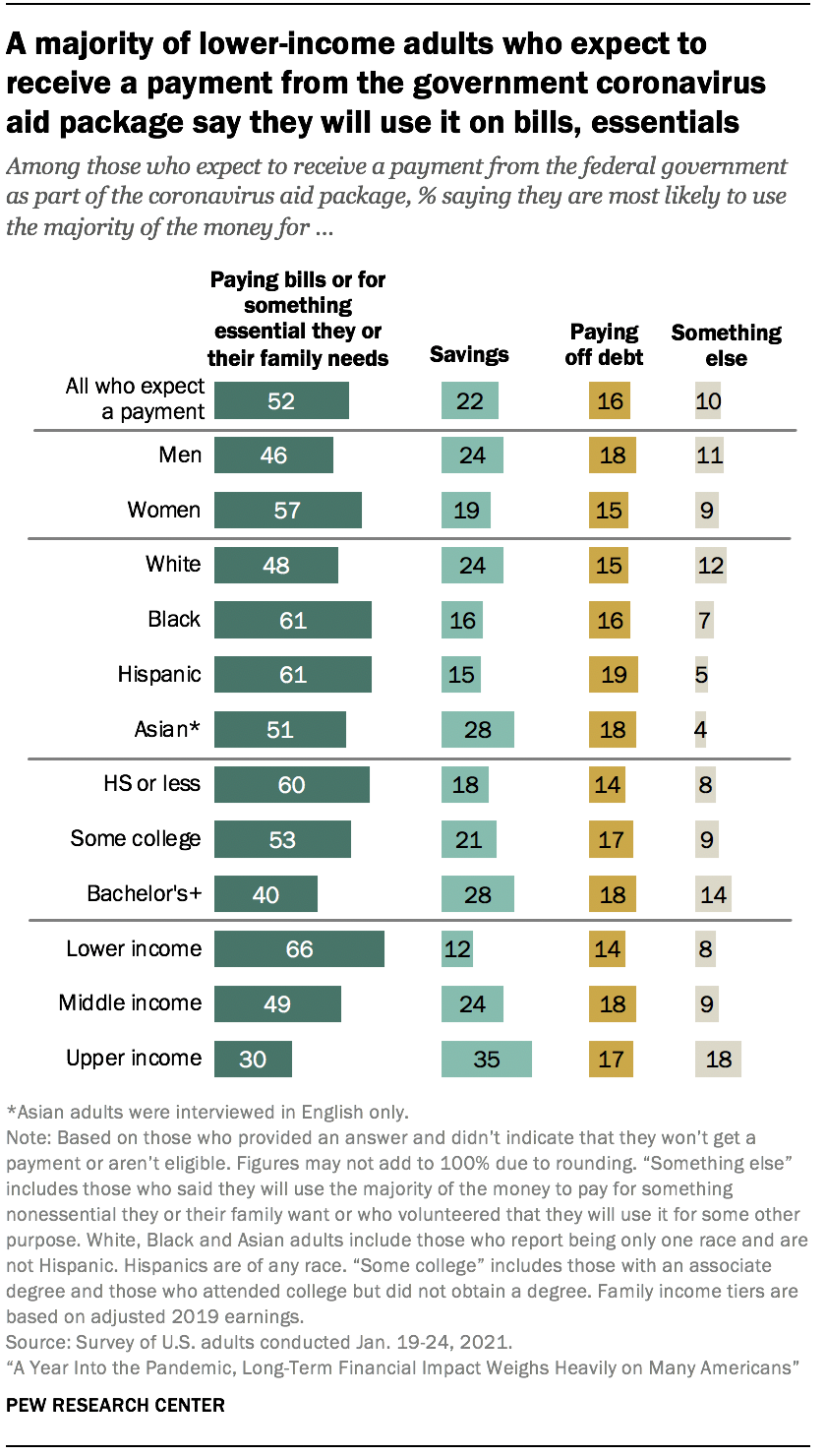

de flesta vuxna med lägre inkomst som förväntar sig en stimulansbetalning säger att de kommer att använda den för att betala för räkningar eller väsentligheter

när de ekonomiska effekterna av koronaviruspandemin fortsatte i slutet av 2020 antog kongressen en andra stimulansräkning för att underlätta de ekonomiska svårigheter som många amerikaner har mött. Ungefär hälften av amerikanska vuxna som har fått eller förväntar sig att få en betalning från den federala regeringen som en del av stimulanspaketet (52%) säger att de kommer att använda en majoritet av dessa medel för att betala räkningar eller för något väsentligt de eller deras familjebehov. Ytterligare 22% säger att de kommer att spara det; 16% säger att de kommer att använda den för att betala av skulden; och 10% säger att de kommer att använda den för något annat, inklusive för något icke-nödvändigt De eller deras familj vill ha, välgörenhetsdonationer, hjälpa vänner och familj, stödja lokala företag eller någon kombination.

hur amerikanerna planerar att använda betalningar från det andra koronavirusbiståndspaketet parallellt vad de som fick eller förväntade sig att få en betalning tidigt i pandemin sa om hur de planerade att använda dessa medel.

låginkomstvuxna är mest benägna att säga att de kommer att använda en majoritet av pengarna för att betala för räkningar eller för något viktigt bland dem som förväntar sig en betalning i varje inkomstgrupp; 66% säger detta, jämfört med 49% av medelinkomstvuxna och 30% av de med övre inkomster. Ungefär en tredjedel av vuxna med högre inkomster (35%) säger att de förväntar sig att spara det mesta; 24% av de med medelinkomst och 12% av de vuxna med lägre inkomst säger detsamma.

planerna för stimulansbetalningarna varierar mellan ras-och etniska grupper och utbildningsnivå. Cirka sex av tio svarta och spansktalande vuxna (61% vardera) säger att de kommer att använda en majoritet av pengarna för att betala för räkningar eller väsentligheter, jämfört med 48% av vita vuxna och 51% av asiatiska vuxna. Vita och asiatiska vuxna är mer benägna än svarta och spansktalande vuxna att säga att de kommer att spara det (24% och 28% mot 16% respektive 15%). Sex av tio vuxna med gymnasieexamen eller mindre utbildning säger att de kommer att använda en majoritet av pengarna för att betala för räkningar eller väsentligheter; 53% av dem med någon högskola och 40% med en kandidatexamen eller mer utbildning säger detsamma.

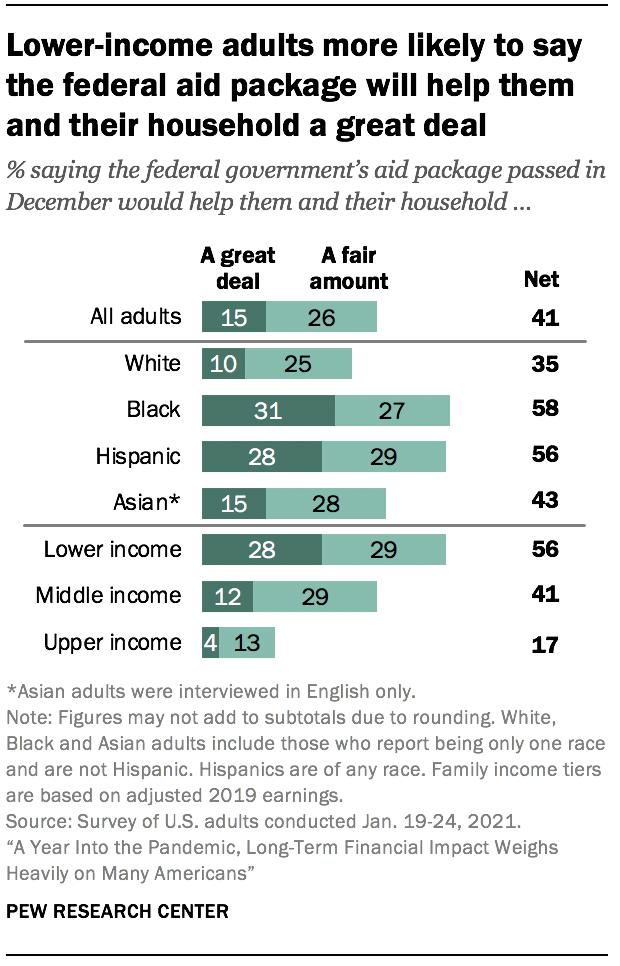

cirka fyra av tio amerikaner säger att den federala regeringens biståndspaket kommer att hjälpa dem och deras hushåll åtminstone ett rättvist belopp

sammantaget säger cirka fyra av tio vuxna (41%) att det stödpaket som godkändes av den federala regeringen i December 2020 skulle hjälpa dem och deras hushåll en hel del eller en hel del. Majoriteten säger att biståndspaketet kommer att hjälpa småföretag (54%), stora företag (57%) och arbetslösa (61%) åtminstone ett rimligt belopp. Detta är en anmärkningsvärd förändring i förtroende från tidigt i pandemin när cirka sju av tio eller fler amerikaner sa att biståndspaketet som passerade i mars skulle hjälpa stora och små företag och arbetslösa; 46% sa att det tidigare biståndspaketet skulle hjälpa dem och deras hushåll.

en majoritet av de vuxna med lägre inkomster (56%) säger att stödpaketet kommer att hjälpa dem och deras hushåll åtminstone en hel del, med 28% säger att det skulle hjälpa dem en hel del. Detta kan jämföras med 41% av medelinkomstvuxna och 17% av de med övre inkomster som säger att det kommer att hjälpa dem åtminstone en hel del.

bland andra viktiga demografiska grupper är vuxna under 30 år, svarta och spansktalande vuxna och de utan högskoleexamen bland de mest troliga att säga att hjälppaketet kommer att hjälpa dem och deras hushåll åtminstone en hel del. Över hälften av svarta och spansktalande vuxna säger att hjälppaketet kommer att hjälpa dem och deras hushåll (58% respektive 56%) åtminstone en hel del, med betydande aktier som säger att det kommer att hjälpa dem mycket (31% respektive 28%). Mindre andelar av vita (35%) och asiatiska vuxna (43%) säger att det kommer att hjälpa dem mycket eller en hel del.

hälften av vuxna under 30 år säger att det federala biståndspaketet kommer att hjälpa dem och deras hushåll åtminstone en hel del; 43% av dessa åldrar 30 till 49, 39% av dessa åldrar 50 till 64, och 33% av vuxna åldrar 65 och äldre säger detsamma. Vuxna med gymnasieexamen eller mindre utbildning är mer benägna att säga att det federala biståndspaketet kommer att hjälpa dem och deras hushåll åtminstone en hel del (50%) än de med viss högskoleerfarenhet (42%) och de med kandidatexamen eller mer utbildning (31%).

inget tydligt samförstånd om vem som ska ha det största ansvaret för att se till att människor kan uppfylla sina grundläggande ekonomiska behov under koronavirusutbrottet

på frågan vem som ska ha det största ansvaret för att se till att människor kan uppfylla sina grundläggande ekonomiska behov under koronavirusutbrottet, pekar 45% på den federala regeringen, medan en tredjedel säger att människor själva eller deras familjer borde ha det största ansvaret. Mindre aktier säger statliga eller lokala myndigheter (12%), välgörenhetsorganisationer (2%) eller en annan källa (6%), oftast en kombination av alla dessa, borde vara mest ansvariga.

det finns en skarp partisan klyfta i denna fråga. Cirka sex av tio Demokrater och de som lutar sig mot Demokratiska partiet (61%) säger att den federala regeringen borde ha det största ansvaret, och bara 18% säger att det borde vara människor själva eller deras familjer. Bland republikaner och republikanska lutare pekar 28% på den federala regeringen, medan en större andel (51%) säger att människor själva eller deras familjer borde ha det största ansvaret för att se till att de kan tillgodose sina grundläggande ekonomiska behov under pandemin.

Liberaldemokrater pekar mest på att den federala regeringen har det största ansvaret för att se till att människor kan tillgodose sina grundläggande ekonomiska behov under koronavirusutbrottet. Cirka sju av tio liberaldemokrater (72%) säger detta, jämfört med 52% av konservativa eller måttliga Demokrater, 36% av måttliga eller liberala republikaner och en ännu mindre andel konservativa Republikaner (23%). I sin tur är konservativa Republikaner mest benägna att säga att det är människor själva eller deras familjer som har detta ansvar; 57% säger detta jämfört med 41% av måttliga eller liberala Republikaner, 25% av måttliga eller konservativa Demokrater och bara 11% av Liberaldemokraterna.