o Pew Research Center conduziu este estudo para entender melhor as perspectivas financeiras dos americanos e como suas situações financeiras pessoais mudaram em meio ao surto de coronavírus. Para esta análise, pesquisamos 10.334 adultos dos EUA em janeiro de 2021. Todo mundo que participou é membro do American Trends Panel (ATP) do centro, um painel de pesquisa on-line que é recrutado por meio de amostragem aleatória Nacional de endereços residenciais. Dessa forma, quase todos os adultos dos EUA têm uma chance de seleção. A pesquisa é ponderada para ser representativa da população adulta dos EUA por gênero, raça, etnia, afiliação partidária, educação e outras categorias. Leia mais sobre a metodologia da ATP.Aqui estão as perguntas usadas para este relatório, juntamente com as respostas e sua metodologia.

as referências àqueles que sofreram perda de emprego ou salário incluem aqueles que dizem que ou alguém em sua casa foi demitido (incluindo temporariamente) ou com licença ou teve um corte salarial desde o início do surto de coronavírus em fevereiro de 2020.Referências a adultos brancos, negros e asiáticos incluem apenas aqueles que não são hispânicos e se identificam como apenas uma raça. Os hispânicos são de qualquer raça.

todas as referências à afiliação partidária incluem aqueles que se inclinam para esse partido. Os republicanos incluem aqueles que se identificam como republicanos e aqueles que dizem que se inclinam para o Partido Republicano. Os democratas incluem aqueles que se identificam como democratas e aqueles que dizem que se inclinam para o Partido Democrata.

referências a graduados universitários ou pessoas com um diploma universitário compreendem aqueles com um diploma de bacharel ou mais. “Alguma faculdade” inclui aqueles com um grau de associado e aqueles que frequentaram a faculdade, mas não obtiveram um diploma.

“renda média” é definida aqui como dois terços para dobrar a renda familiar média anual para os painelistas no painel de tendências Americanas. “Renda mais baixa” cai abaixo dessa faixa;” renda superior ” cai acima dela. Veja a metodologia para mais detalhes.

as referências a adultos com deficiência incluem aqueles que dizem que uma deficiência ou deficiência os impede de participar plenamente do trabalho, da escola, do trabalho doméstico ou de outras atividades.

cerca de um ano desde o início da recessão do coronavírus, há alguns sinais de melhora nos EUA. mercado de trabalho, e os americanos estão se sentindo um pouco melhor sobre suas finanças pessoais do que no início da pandemia. Ainda assim, cerca de metade dos adultos não aposentados dizem que o impacto econômico do surto de coronavírus tornará mais difícil para eles atingir seus objetivos financeiros de longo prazo, de acordo com uma nova pesquisa do Pew Research Center. Entre aqueles que dizem que sua situação financeira piorou durante a pandemia, 44% pensam que levará três anos ou mais para voltar ao local onde estavam há um ano – incluindo cerca de um em cada dez que não acham que suas finanças nunca se recuperarão.

as consequências econômicas da COVID-19 continuam a atingir alguns segmentos da população com mais força do que outros. De baixa renda adultos, bem como Hispânicos e Asiáticos, Americanos e adultos com menos de 30 anos, estão entre os mais propensos a dizer que eles ou alguém na sua família tem perdido um emprego ou tomado um corte de pagamento desde que o surto começou em fevereiro de 2020.1 Entre aqueles que tiveram essas experiências, de baixa renda e Negros adultos são particularmente propensos a dizer que assumiram a dívida ou adiar o pagamento de suas contas para cobrir perdido vencimentos ou salário.

relacionados: Desempregados Americanos estão sentindo a tensão emocional da perda de emprego; a maioria tem considerado mudança de ocupações

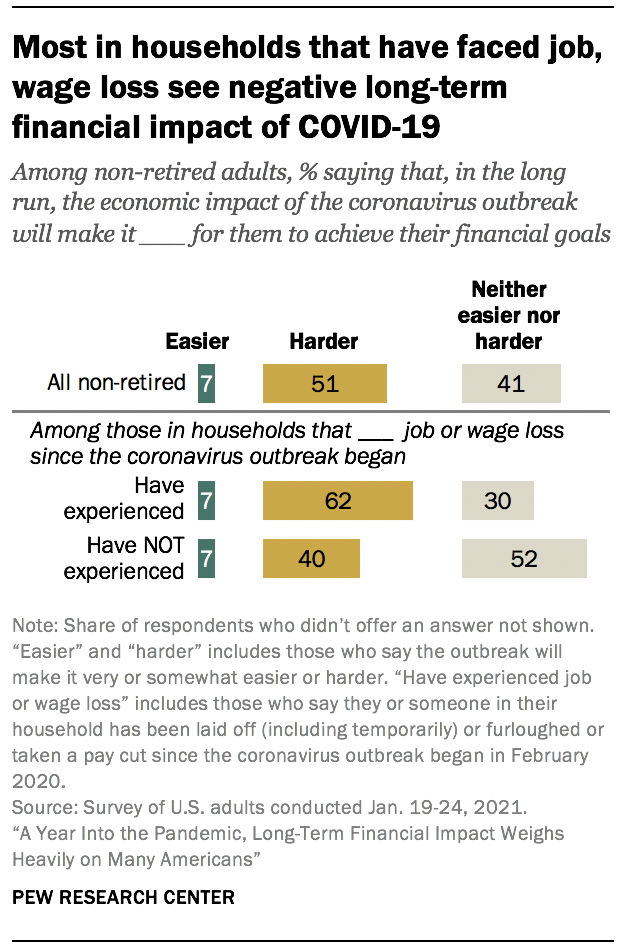

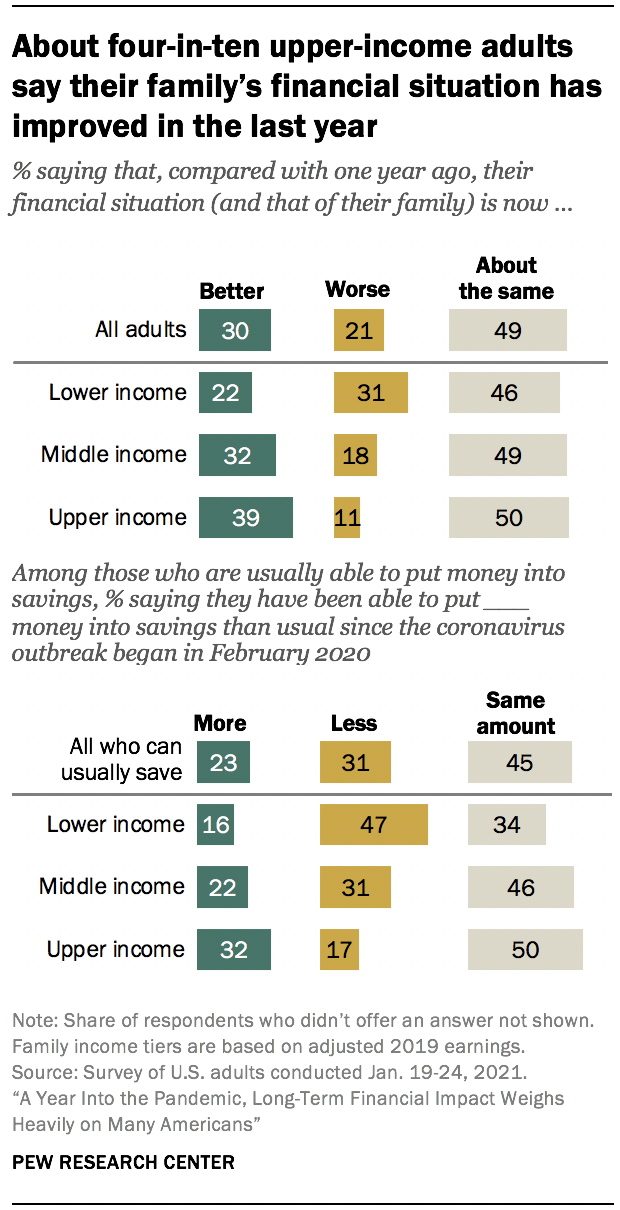

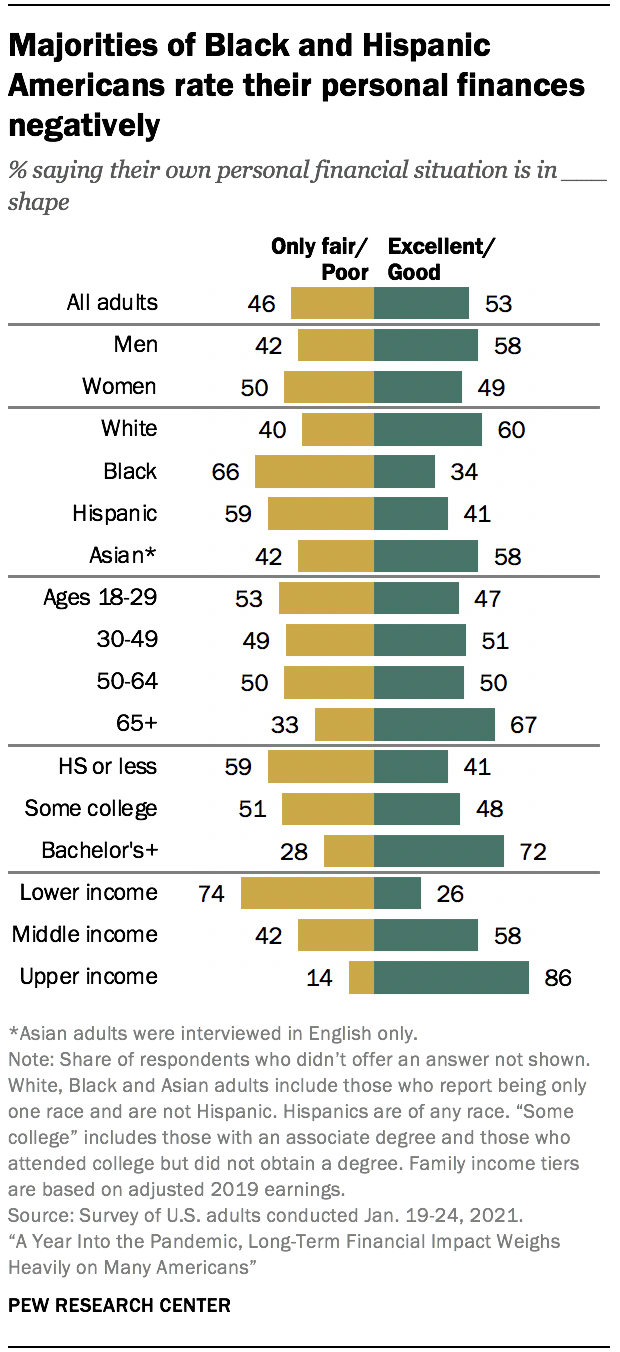

Adultos com parte superior em renda se saíram melhor. Cerca de quatro em cada dez (39%) dizem que a situação financeira de sua família melhorou em comparação com um ano atrás; 32% das pessoas com renda média e apenas 22% dos adultos de baixa renda dizem o mesmo. Adultos de renda alta também são mais propensos do que aqueles com renda média ou baixa a dizer que estão gastando menos e economizando mais dinheiro desde o início do surto de coronavírus. (A renda familiar é baseada nos ganhos de 2019.No geral, 53% dos adultos dos EUA agora classificam sua situação financeira pessoal como excelente ou boa, ante 47% em abril de 2020, quando a economia dos EUA estava em uma queda livre virtual. Mais de oito em cada dez adultos de renda alta (86%) e 58% daqueles com renda média dizem que suas finanças estão em excelente ou boa forma, assim como cerca de seis em dez ou mais adultos com pelo menos um diploma universitário de quatro anos, Adultos brancos e asiáticos, homens e adultos com 65 anos ou mais. Em contraste, cerca de três quartos dos adultos de baixa renda (74%) e a maioria dos adultos negros e hispânicos e aqueles com diploma do ensino médio ou menos dizem que suas finanças pessoais estão em forma justa ou ruim. Adultos de renda alta e média, que viram declínios em suas classificações financeiras pessoais de agosto de 2019 a abril de 2020, agora são tão prováveis quanto antes do surto de coronavírus para dizer que suas finanças pessoais estão em excelente ou boa forma. As classificações financeiras pessoais têm sido mais estáveis entre os adultos de baixa renda. Olhando para o futuro, cerca de metade dos adultos não aposentados (51%) dizem que o impacto econômico do surto de coronavírus tornará mais difícil alcançar suas metas financeiras de longo prazo. Apenas 7% dizem que o impacto econômico da pandemia tornará mais fácil e 41% dizem que não será nem mais fácil nem mais difícil para eles atingirem seus objetivos financeiros a longo prazo. Entre aqueles em famílias que experimentaram perda de emprego ou salário desde o início do surto, 62% dizem que o impacto econômico da pandemia tornará mais difícil para eles atingir seus objetivos financeiros, em comparação com quatro em cada dez daqueles que não tiveram essas experiências.

a pesquisa nacionalmente representativa de 10.334 adultos dos EUA foi realizada em Janeiro. 19-24, 2021, usando o painel de tendências americanas do centro.2 entre as outras descobertas importantes:

a maneira como os americanos planejam usar os pagamentos do pacote de Ajuda ao coronavírus varia consideravelmente de acordo com a renda. Entre aqueles que receberam ou esperar para receber um pagamento do governo federal, como parte do pacote de ajuda, 66% dos de baixa renda adultos dizem que eles são mais propensos a usar a maioria do dinheiro para pagar as contas, ou para algo essencial, eles ou sua família precisa; menores ações das pessoas com o meio (49%) e superior (30%) rendimentos planeja usar o dinheiro desta forma. Cerca de um terço das pessoas com rendimentos superiores (35%) dizem que provavelmente colocarão o dinheiro em poupança.Não há consenso claro entre os americanos sobre quem deve ser responsável por garantir que as pessoas possam atender às suas necessidades econômicas básicas durante a pandemia. Cerca de 45% dizem que o governo federal deve ter a maior responsabilidade, enquanto um terceiro ponto para as próprias pessoas ou suas famílias. Ações menores dizem que governos estaduais ou locais (12%), organizações de caridade (2%) ou outra fonte (6%) devem ter a maior responsabilidade de fazer isso. Essas visões variam amplamente entre as linhas de partido. Cerca de seis em cada dez Democratas e Democratas (61%) dizem que o governo federal deve ser o principal responsável por garantir que as pessoas possam atender às suas necessidades econômicas básicas durante o surto de coronavírus, em comparação com 28% dos republicanos e aqueles que se inclinam para o Partido Republicano. Por sua vez, 51% dos Republicanos (contra 18% dos Democratas) dizem que as próprias pessoas ou suas famílias devem ter essa responsabilidade. As preocupações financeiras são menos prementes do que no início da pandemia, mas muitos americanos continuam preocupados em atender a algumas necessidades básicas. Cerca de três em dez EUA. os adultos dizem que se preocupam todos os dias ou quase todos os dias com o valor da dívida que têm (30%) e sua capacidade de economizar para a aposentadoria (29%). Cerca de um quarto de dizer que eles frequentemente se preocupar em pagar suas contas (27%) e o custo dos cuidados de saúde para elas e para a sua família (27%), e cerca de um em cada cinco dizem que se preocupar, pelo menos, quase todos os dias sobre o pagamento de seu aluguel ou hipoteca (19%) ou ser capaz de comprar comida suficiente (18%). Essas preocupações são sentidas de forma mais aguda por adultos de baixa renda, bem como por aqueles em famílias que sofreram perda de emprego ou cortes salariais durante a pandemia. Adultos negros e hispânicos são mais propensos do que adultos brancos a dizer que se preocupam com cada um deles todos os dias ou quase todos os dias. Cerca de quatro em cada dez americanos (42%) dizem que gastam menos dinheiro do que o normal desde o início da pandemia, e esse é especialmente o caso entre adultos de renda alta. Cerca de 53% dos americanos com renda alta dizem que estão gastando menos dinheiro, em comparação com 43% daqueles com renda média e 34% daqueles com renda mais baixa. Entre aqueles que dizem ter gasto menos dinheiro, maiorias com renda alta e média dizem que isso ocorre principalmente porque suas atividades diárias mudaram devido a restrições relacionadas ao coronavírus (86% e 70%, respectivamente). Entre aqueles com rendimentos mais baixos, mais dizem que estão gastando menos porque estão preocupados com as finanças pessoais (55%) do que porque suas atividades diárias mudaram (44%).Cerca de metade dos trabalhadores que pessoalmente perderam salários durante a pandemia (49%) ainda estão ganhando menos dinheiro do que antes do início do surto de coronavírus. Este é particularmente o caso entre os trabalhadores mais velhos: 58% dos adultos empregados com idades entre 50 e mais velhos que experimentaram um corte salarial desde que o surto começou dizem que estão ganhando menos dinheiro do que antes, em comparação com 45% dos menores de 50 anos. Um em cada cinco no grupo mais jovem (vs. 6% daqueles 50 e mais velhos) dizem que agora estão ganhando mais do que antes do início da pandemia, enquanto cerca de um terço em cada grupo diz que está ganhando quase o mesmo que antes.

as classificações financeiras pessoais variam amplamente entre os grupos raciais, étnicos e socioeconômicos

uma estreita maioria dos EUA os adultos (53%) agora descrevem sua situação financeira pessoal como excelente ou boa, acima dos 47% em abril de 2020. A ação dizendo que suas finanças estão em forma justa ou ruim agora está em 46%, em comparação com 52% antes da pandemia.

Cerca de seis em cada dez Brancos (60%) e Asiáticos adultos (58%), atualmente, dizem que sua situação financeira pessoal é excelente ou boa forma. Em contraste, a maioria dos americanos negros (66%) e hispânicos (59%) diz que suas finanças estão em forma justa ou ruim.

as classificações financeiras pessoais também variam consideravelmente de acordo com o sexo, o nível de escolaridade e os níveis de renda, como foi o caso no início da pandemia. A maioria dos homens (58%) classifica sua situação financeira pessoal como excelente ou boa; 49% das mulheres o fazem. Cerca de sete em cada dez adultos com pelo menos um diploma de bacharel (72%) dizem que suas finanças pessoais estão em excelente ou boa forma, em comparação com 48% das pessoas com alguma faculdade e 41% dos adultos com um diploma do ensino médio ou menos educação. As diferenças de renda são particularmente pronunciadas, com uma diferença de 60 pontos percentuais entre as ações de renda superior (86%) e de renda inferior (26%) adultos que classificam sua situação financeira como excelente ou boa. Cerca de seis em cada dez adultos com renda média (58%) dizem que suas finanças estão em excelente ou boa forma. A renda familiar é baseada nos ganhos de 2019.

pessoas que relatam ter uma deficiência (63%) são mais propensas do que aquelas que não têm uma deficiência (42%) a descrever sua situação financeira pessoal como apenas justa ou pobre. Essa diferença permanece depois de levar em conta que os adultos com deficiência são mais propensos a ter rendimentos mais baixos do que aqueles que não são Deficientes (82% dos adultos de baixa renda com deficiência vs. 69% daqueles que não têm deficiência oferecem avaliações negativas de suas finanças pessoais).

Mais Americanos dizem que sua situação financeira pessoal melhorou no último ano do que dizer que ela piorou

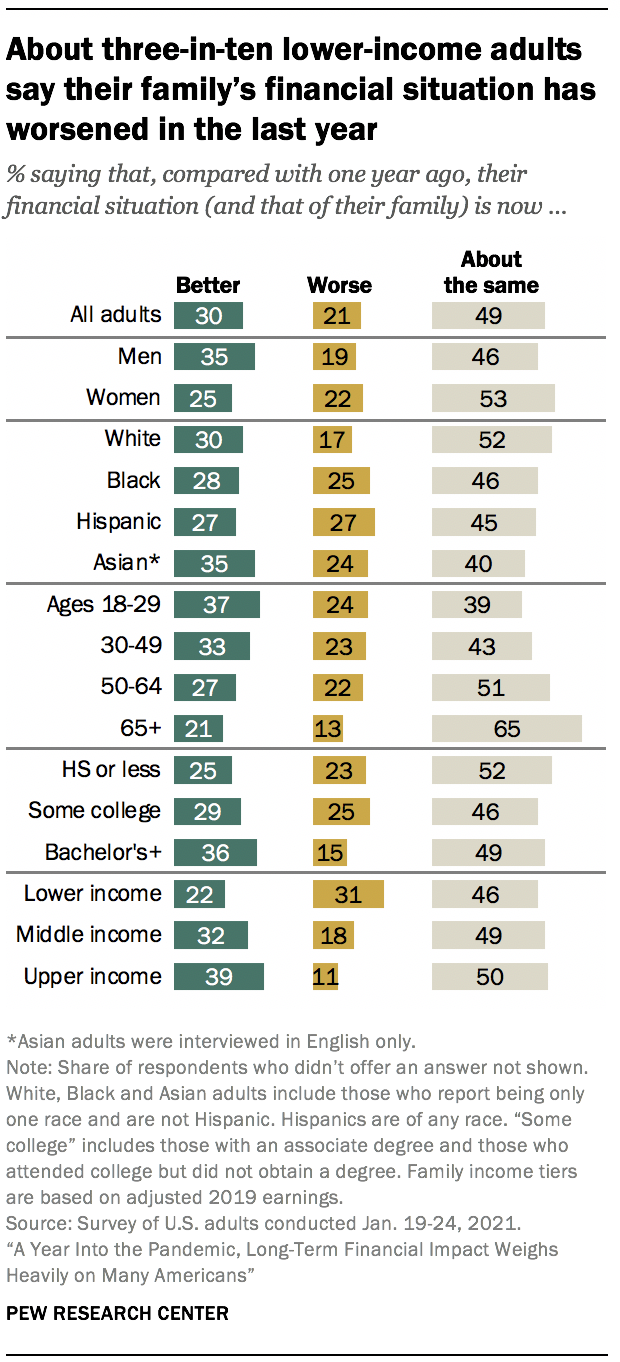

Apesar da crise econômica causada pelo coronavírus surto, cerca de metade dos adultos dos EUA (49%) dizer de sua família, situação financeira é o mesmo que era há um ano; três em cada dez dizem que melhorou, e 21% dizem que agora está pior do que há um ano. Adultos de alta renda são mais propensos do que outros grupos de renda a ter visto uma melhora em suas finanças: 39% dizem que a situação financeira de sua família agora é melhor, em comparação com 32% daqueles com renda média e uma parcela ainda menor de adultos de baixa renda (22%). Cerca de três em cada dez adultos com rendimentos mais baixos (31%) dizem que a situação da sua família piorou (vs. 18% dos adultos com rendimentos médios e 11% daqueles com rendimentos superiores).

essas avaliações variam de acordo com o nível de escolaridade e outras características demográficas. Cerca de 36% dos adultos com um diploma de bacharel ou mais educação dizem que a situação financeira de sua família é agora melhor do que era há um ano; 29% das pessoas com alguma faculdade e um quarto das pessoas com um diploma do ensino médio ou menos educação dizem o mesmo. Cerca de um terço dos homens (35%) dizem que a situação financeira de sua família melhorou, enquanto uma parcela menor de Mulheres (25%) diz o mesmo. Por sua vez, as mulheres são mais propensas do que os homens a dizer que a situação financeira de sua família é quase a mesma do ano passado (53% vs. 46%). Cerca de um quarto dos adultos Negros (25%), hispânicos (27%) e asiáticos (24%) dizem que a situação de sua família é pior agora do que há um ano; uma parcela menor de adultos brancos (17%) diz isso. Os adultos brancos são mais propensos do que os de outros grupos a dizer que sua situação financeira é praticamente inalterada. (Diferenças nas ações entre grupos raciais e étnicos dizendo que sua situação financeira agora é melhor não são estatisticamente significativas. Mais da metade dos americanos que dizem que a situação financeira de sua família é pior do que há um ano (55%) esperam que suas finanças se recuperem dentro de dois anos, com 12% dizendo que esperam que leve menos de um ano para que sua situação financeira volte para onde estava há um ano. Cerca de um quarto (26%) acha que levará de três a cinco anos e 6% dizem que será entre seis e dez anos antes que a situação financeira de sua família volte para onde estava há um ano. Cerca de um em cada dez adultos que dizem que a situação financeira de sua família piorou (12%) dizem que nunca mais voltará para onde estava. Essas respostas variam pouco, se é que variam, entre os grupos demográficos.

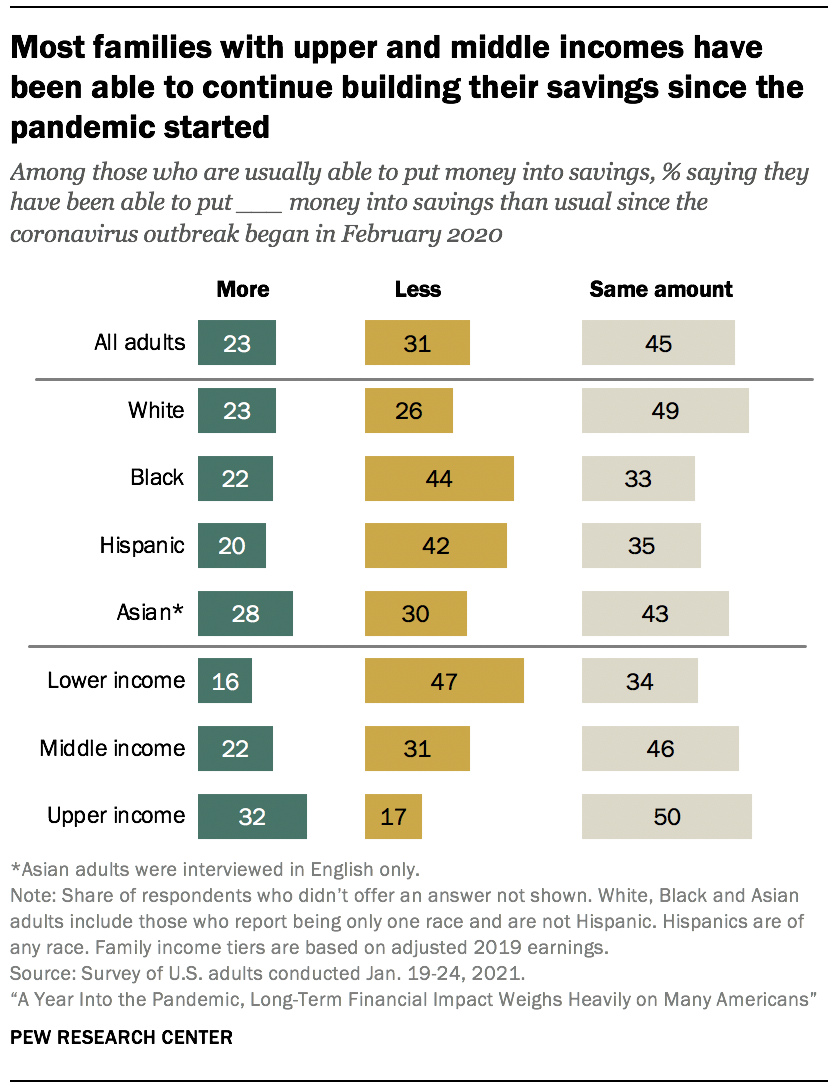

uma pluralidade de adultos de baixa renda está economizando menos durante a pandemia

muitos americanos já estavam lutando para economizar dinheiro antes do surto de coronavírus atingir. Cerca de 29% dos adultos em geral dizem que geralmente não são capazes de colocar dinheiro em poupança. Isso é muito mais comum entre adultos de baixa renda, 47% dos quais dizem que geralmente não são capazes de economizar (vs. 25% dos adultos de renda média e apenas 8% dos adultos de renda alta). Cerca de quatro em cada dez adultos Negros (38%) dizem que geralmente não conseguem economizar, em comparação com 31% dos hispânicos, 27% dos brancos e 19% dos adultos Asiáticos.

Entre aqueles que normalmente são capazes de colocar algum dinheiro na poupança, 45% dizem que ainda estão economizando aproximadamente a mesma quantidade como estavam antes da pandemia, enquanto 31% dizem que estão poupando menos do que o habitual e 23% dizem que estão a poupar mais.

adultos de baixa renda que geralmente colocam dinheiro em poupança são muito mais propensos do que aqueles em outros níveis de renda a dizer que agora estão economizando menos do que o normal: 47% dos adultos de baixa renda dizem isso, em comparação com 31% daqueles com renda média e 17% daqueles com renda superior. Em comparação, a maioria dos adultos de renda média e alta diz que está economizando quase o mesmo ou até mais do que antes da pandemia. Entre aqueles com renda média, 46% dizem que estão economizando o mesmo e 22% estão economizando mais do que antes. Ações ainda mais altas daqueles com renda superior dizem isso: metade está economizando aproximadamente o mesmo e 32% estão economizando mais do que antes da pandemia. Entre aqueles que geralmente são capazes de colocar dinheiro em poupança, 44% dos adultos negros e 42% dos hispânicos dizem que estão economizando menos do que antes da pandemia, em comparação com 30% dos asiático-americanos e 26% dos adultos brancos. Cerca de metade dos adultos brancos (49%) continuaram a colocar a mesma quantia em economia – maior do que a participação de adultos Negros (33%) e hispânicos (35%) que dizem o mesmo.

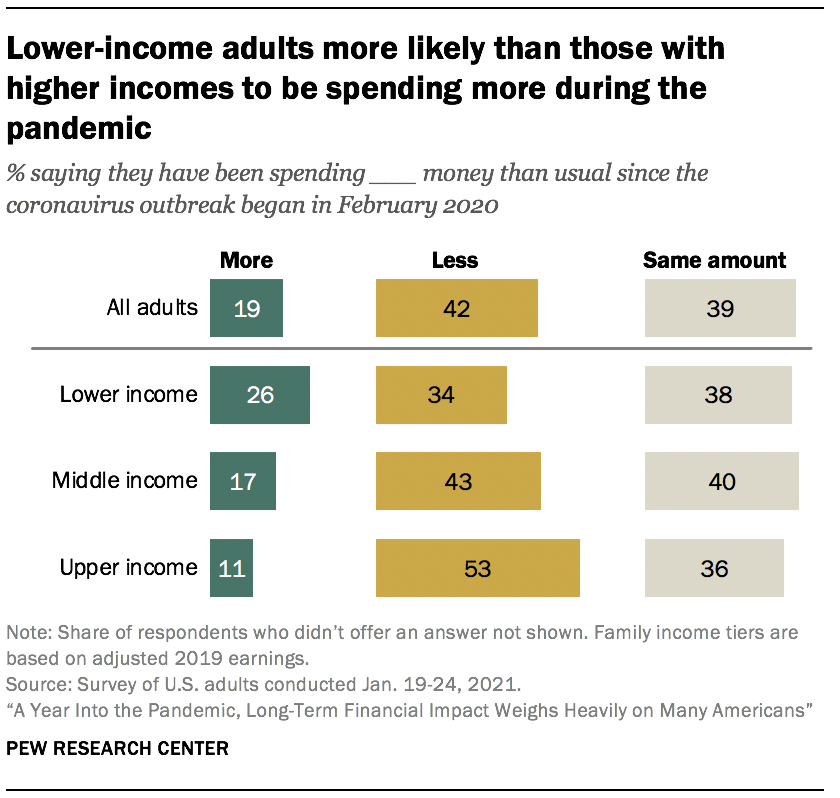

Gasto é baixo comparado com antes de a pandemia para muitos Americanos, mas, principalmente, devido a uma alteração nas actividades de vida diária, em vez de preocupação sobre finanças

Cerca de quatro em cada dez Americanos (42%) dizem ter sido gastar menos dinheiro do que o habitual, pois o coronavírus que o surto começou, e uma percentagem semelhante (39%) dizem que foram gastos aproximadamente a mesma; 19% disseram que suas despesas cresceram.

de alta renda adultos (53%) são mais prováveis do que aqueles com média (43%) ou baixa renda (34%) para dizer que tem sido gasto menos dinheiro, já que a pandemia começou. Cerca de um quarto das pessoas com renda mais baixa (26%) dizem ter gasto mais, em comparação com 17% dos adultos de renda média e 11% dos adultos de renda alta.

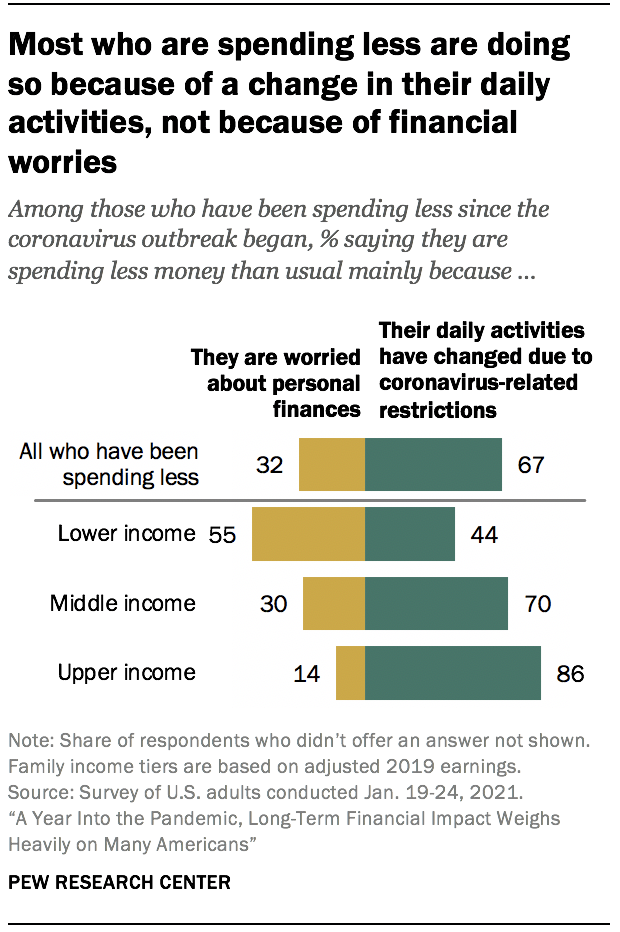

dois terços das pessoas que estão gastando menos dizem que isso se deve à mudança de suas atividades diárias devido a restrições relacionadas ao coronavírus, em vez de preocupações com suas finanças pessoais (32%).

este é esmagadoramente o caso entre os adultos de renda superior que estão gastando menos, 86% dos quais dizem que é por causa de suas atividades mudando. Sete em cada dez adultos de renda média nesta situação dizem o mesmo. Mas entre os adultos de baixa renda que reduziram seus gastos, mais dizem que é porque estão preocupados com suas finanças pessoais (55%), em vez de suas atividades diárias mudarem (44%).

Uma maioria de baixa renda adultos que não são aposentados dizer que a pandemia irá tornar mais difícil para eles conseguir, a longo prazo, metas financeiras

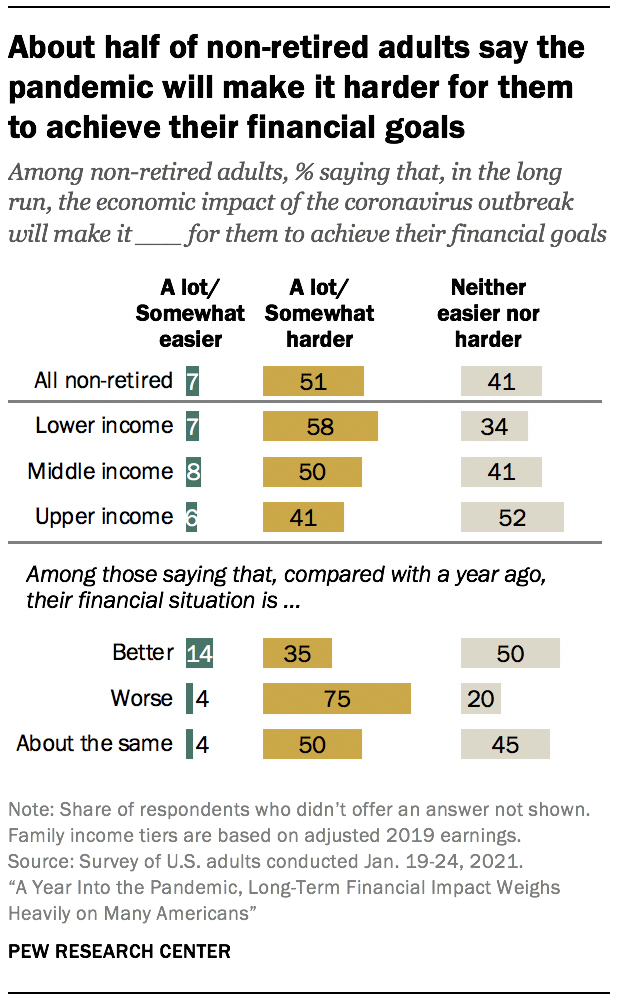

Além de quanto tempo acha que vai levá-los para voltar para onde eles estavam há um ano, muitos norte-Americanos dizem que o impacto econômico do coronavírus vai ter repercussões a longo prazo para o seu futuro financeiro. Cerca de metade dos EUA adultos que não são aposentados (51%) diz que, no longo prazo, o impacto econômico do coronavírus surto irá torná-lo pelo menos um pouco mais difícil para eles para alcançar seus objetivos financeiros, com 16%, dizendo que a torna muito mais difícil; 7% dizem que o impacto econômico da pandemia irá torná-lo muito ou um pouco mais fácil para eles para alcançar seus objetivos financeiros e 41% dizem que não será nem mais fácil nem mais difícil.

adultos de baixa renda são particularmente propensos a ver o impacto econômico do surto de coronavírus como um potencial impedimento para atingir suas metas financeiras de longo prazo. Cerca de seis em cada dez adultos não aposentados neste grupo (58%) dizem que, a longo prazo, a pandemia tornará mais difícil para eles atingirem esses objetivos, incluindo um quarto que diz que isso tornará muito mais difícil. Metade das pessoas com renda média e 41% com renda superior dizem que a pandemia tornará mais difícil para elas alcançarem suas metas financeiras a longo prazo. Avaliações de longo prazo são especialmente sombrias entre aqueles que dizem que suas finanças foram atingidas no ano passado. Totalmente três quartos dos adultos não aposentados que dizem que sua situação financeira agora é pior do que era há um ano acreditam que o impacto econômico do surto de coronavírus tornará mais difícil para eles atingir seus objetivos financeiros a longo prazo. Isso contrasta com 35% daqueles que dizem que sua situação financeira é melhor em comparação com um ano atrás e 50% daqueles que dizem que é quase o mesmo.

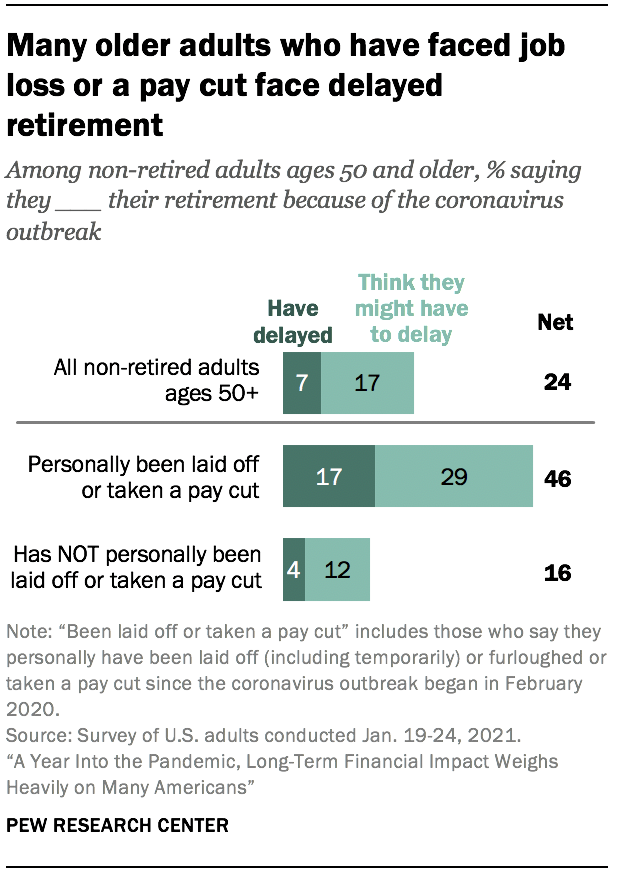

Muitos Americanos mais velhos, cujo emprego foi afetada durante o coronavírus surto dizem que têm ou podem ter de adiar a sua aposentadoria

Cerca de um quarto dos adultos dos EUA com idades entre 50 e mais velhos, que ainda não se aposentou (24%) espera que o coronavírus surto de afectar a sua capacidade para se aposentar. Isso inclui 7% que dizem que já atrasaram sua aposentadoria e mais 17% pensam que podem ter que atrasá-la.

aqueles que foram demitidos pessoalmente ou tiveram um corte salarial desde o início da pandemia em fevereiro de 2020 (27% de todos os adultos com 50 anos ou mais que não estão aposentados) têm muito mais probabilidade de dizer que esperam que sua aposentadoria seja afetada. Mais de quatro em cada dez (46%) dizem que já atrasaram ou acham que podem ter que atrasar sua aposentadoria por causa do surto de coronavírus, em comparação com apenas 16% que não sofreram perda de emprego ou corte salarial.

as ações de adultos não aposentados com 50 anos ou mais que atrasaram ou esperam atrasar sua aposentadoria por causa do surto de coronavírus não variam consideravelmente entre os níveis de renda ou outros grupos demográficos, incluindo gênero e escolaridade.

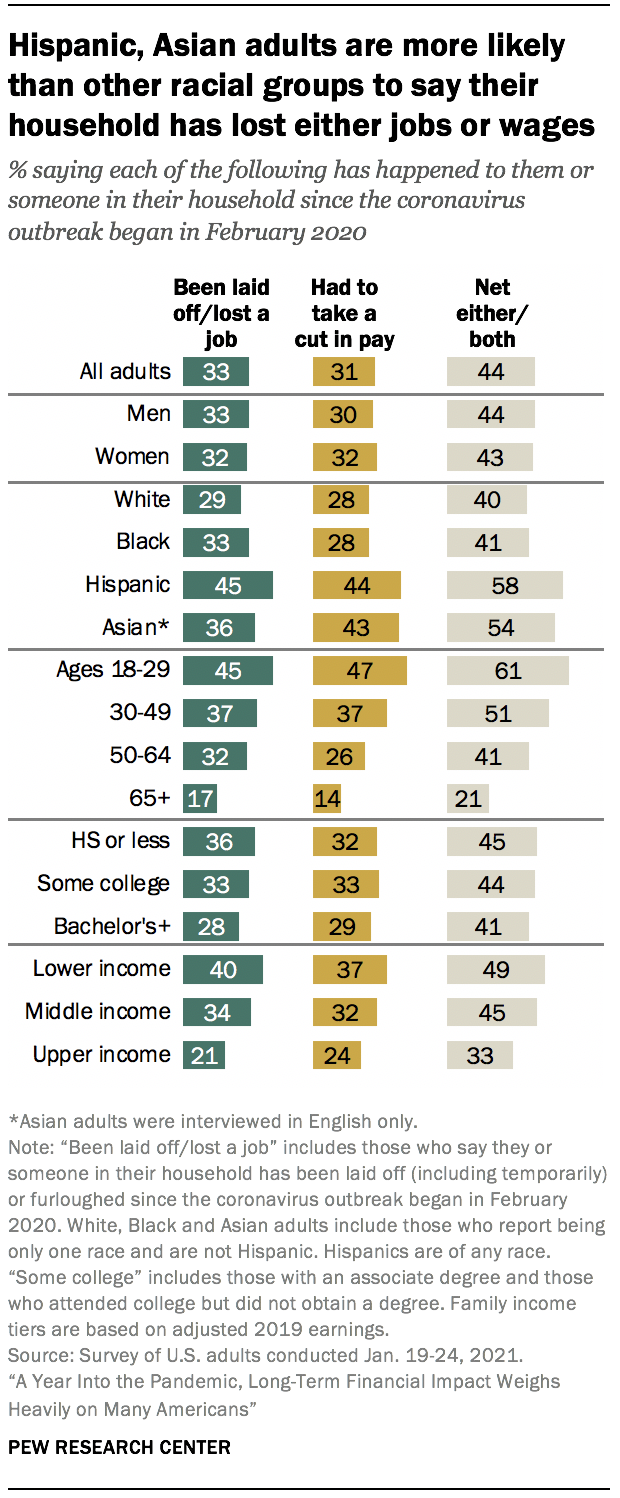

mais de quatro em dez EUA os adultos dizem que eles ou alguém na sua família tem perdido um emprego ou salário, desde o início do surto coronavírus

Um terço dos EUA. os adultos dizem que eles ou alguém em sua casa foi demitido ou perdeu um emprego (incluindo ser dispensado e temporariamente demitido) desde o início do surto de coronavírus em fevereiro de 2020, e 31% dizem que eles ou alguém em sua casa teve um corte no pagamento devido à redução de horas ou demanda por seu trabalho durante este período. No geral, 44% dizem que sua família experimentou pelo menos uma delas desde o início da pandemia.

experiências com perda de emprego e salário durante a pandemia não foram sentidas igualmente em grupos demográficos. Os adultos hispânicos (58%) e asiáticos (54%) são mais propensos do que os adultos brancos (40%) ou Negros (41%) a dizer que eles ou alguém em sua casa perderam um emprego ou fizeram um corte salarial ou ambos desde o início do surto em fevereiro de 2020. E enquanto a maioria dos adultos com menos de 30 anos (61%) diz que eles ou alguém em sua casa tiveram essas experiências, cerca de metade dos adultos com idades entre 30 e 49 (51%) e ações menores dessas idades entre 50 e 64 (41%) e 65 e mais velhos (21%) dizem o mesmo. Cerca de metade dos adultos de baixa renda (49%) dizem que sua família sofreu perda de emprego ou salário desde o início do surto de coronavírus em fevereiro de 2020, assim como 45% dos adultos de renda média. Uma parcela muito menor – embora substancial-de adultos de alta renda (33%) diz que sua família teve uma ou ambas as experiências.

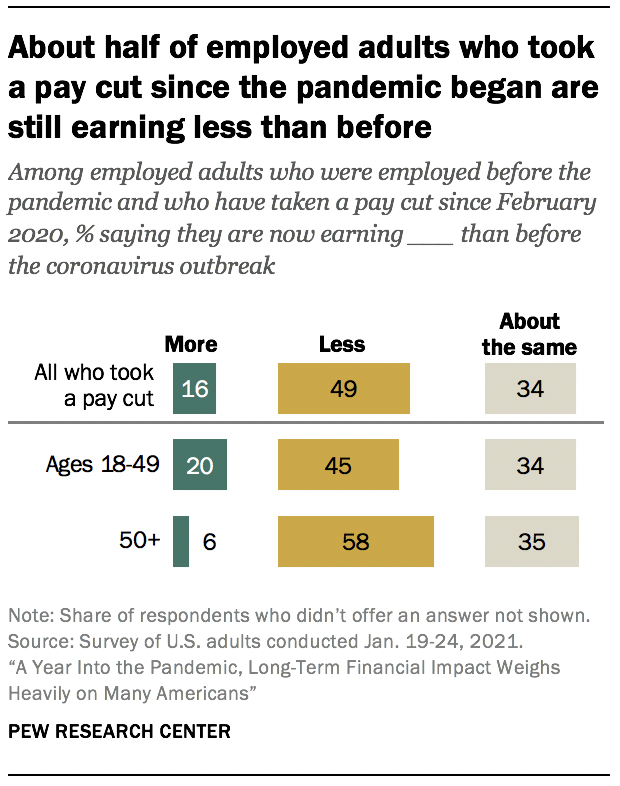

Muitos trabalhadores que salários perdidos durante a pandemia ainda estão a ganhar menos do que eles eram antes de o coronavírus surto começou. Entre aqueles que estavam trabalhando antes de a pandemia começou e que, pessoalmente, sofreu um corte de pagamento, desde fevereiro de 2020, cerca de metade (49%) dizem que agora estão ganhando menos dinheiro do que eles fizeram antes de a pandemia; 16% estão ganhando mais dinheiro e 34% dizem que estão ganhando sobre o mesmo como antes. Isso é consistente na maioria dos grupos demográficos, mas adultos empregados com 50 anos ou mais que sofreram um corte salarial desde o início do surto são mais propensos do que aqueles com menos de 50 anos a dizer que estão ganhando menos dinheiro do que antes (58% vs. 45%), enquanto aqueles no grupo mais jovem são mais propensos a dizer que estão ganhando mais do que antes da pandemia (20% vs. 6%).

trabalhadores de baixa renda são mais propensos do que aqueles com renda média ou alta a ter tirado folga não remunerada

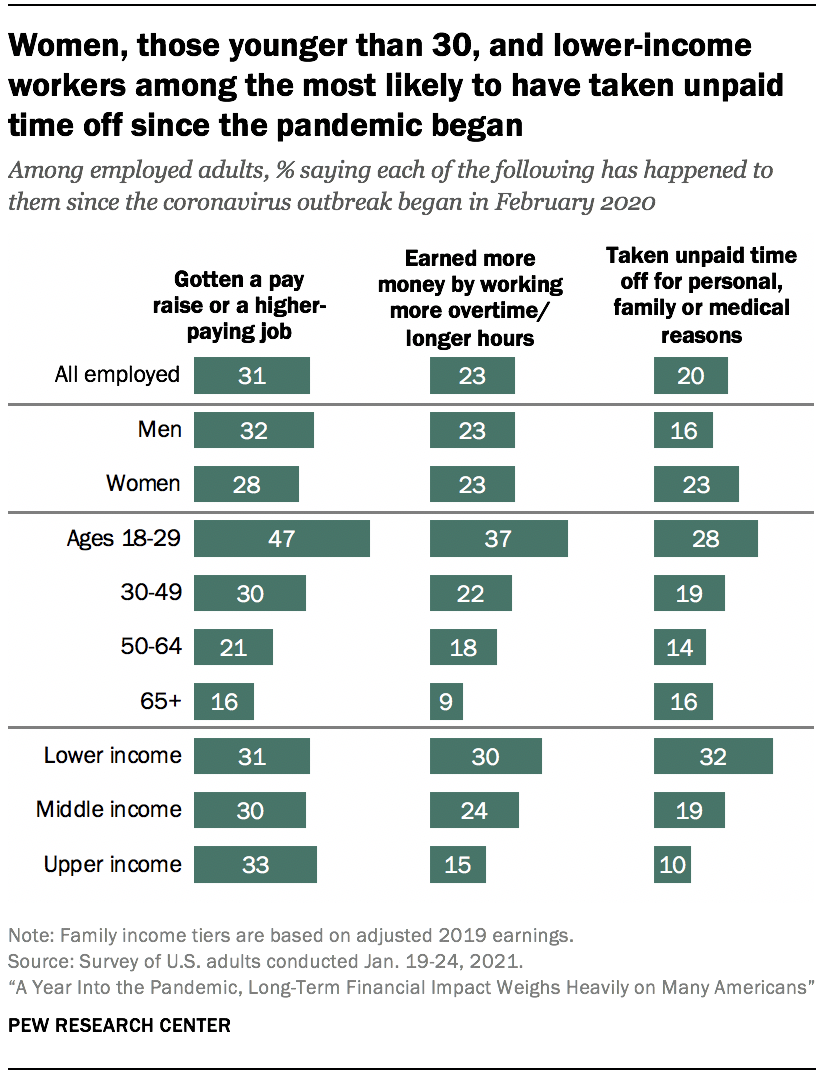

além de serem mais propensos do que aqueles com renda mais alta a ter experimentado emprego ou perda salarial desde fevereiro de 2020, adultos de baixa renda também são mais propensos a ter tirado folga não remunerada do trabalho por razões pessoais, familiares ou médicas durante esse período. Cerca de um terço dos trabalhadores de baixa renda (32%) dizem que tiveram que fazer isso durante esse período, em comparação com 19% dos trabalhadores de renda média e 10% daqueles com renda superior. De acordo com pesquisas anteriores, os trabalhadores nas extremidades inferiores da distribuição salarial são menos propensos do que aqueles nas extremidades superiores a ter acesso a licença médica remunerada.

Três-em-dez de baixa renda os trabalhadores dizem que ganharam mais dinheiro trabalhando mais horas extras ou mais horas desde o coronavírus que o surto começou, 24% da média de renda dos trabalhadores e de 15% das pessoas com superior rendimentos dizer que isso aconteceu. E cerca de três em cada dez trabalhadores em níveis de renda dizem que obtiveram um aumento salarial ou um emprego com salários mais altos durante esse período. Trabalhadores com menos de 30 anos são muito mais propensos do que trabalhadores mais velhos a dizer que receberam um aumento salarial ou um emprego com salários mais altos desde o início do surto de coronavírus (47% vs. 30% dos trabalhadores com idades entre 30 e 49 anos, 21% dessas idades 50 a 64 e 16% dessas idades 65 e mais velhos). Os trabalhadores mais jovens também são mais propensos do que os adultos mais velhos a dizer que ganharam mais dinheiro trabalhando mais horas extras ou horas mais longas e dizer que tiraram uma folga não remunerada do trabalho por motivos pessoais, familiares ou médicos. A pesquisa também descobriu que, entre os adultos Empregados, os homens são um pouco mais propensos do que as mulheres a dizer que receberam um aumento salarial ou um emprego com salários mais altos desde o início do surto de coronavírus (32% vs. 28%). Por sua vez, uma parcela maior de mulheres empregadas do que os homens dizem que tiraram folga não remunerada do trabalho por motivos pessoais, familiares ou médicos desde o início da pandemia (23% vs. 16%).

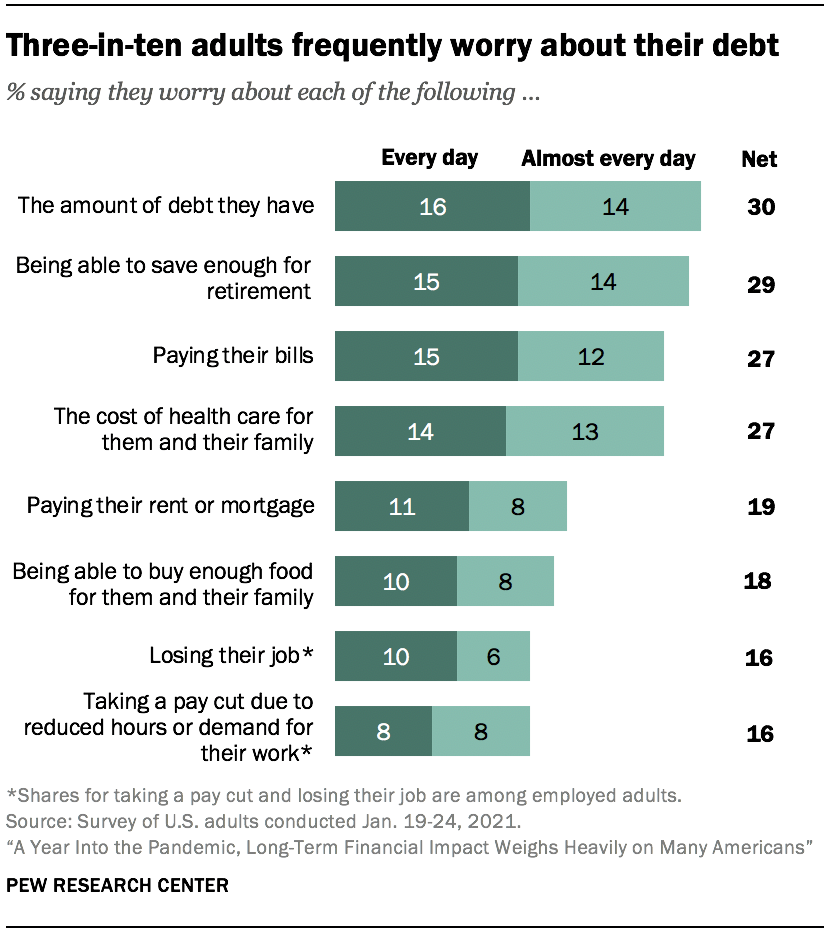

Cerca de três em cada dez norte-Americanos, muitas vezes, preocupar-se sobre suas dívidas e poupar para a reforma, mas estas preocupações foram maiores em abril

Cerca de três em cada dez adultos dizem que eles vão se preocupar todos os dias ou quase todos os dias sobre o valor da dívida que eles têm (30%) e ser capaz de poupar o suficiente para a sua aposentadoria (29%). Cerca de um quarto se preocupa em pagar suas contas e o custo dos cuidados de saúde para eles e sua família (27% cada). Cerca de um em cada cinco geralmente se preocupa em pagar seu aluguel ou hipoteca (19%) ou em poder comprar comida suficiente para eles e sua família (18%). Cerca de 16% dos trabalhadores dizem que frequentemente se preocupam em perder o emprego ou fazer um corte salarial devido à redução de horas ou à demanda por seu trabalho. Cerca de quatro em cada dez ou mais adultos dizem que se preocupam com cada um deles pelo menos às vezes.

essas preocupações foram mais prementes no início do surto de coronavírus do que agora. As percentagens mais elevadas em abril de 2020, disse que eles freqüentemente preocupado em salvar o suficiente para a aposentadoria (38%), pagamento de suas contas (38%) ou de dívida (36%), o custo dos cuidados de saúde para elas e seus familiares (35%), tendo um corte de pagamento (29% dos adultos empregados) e perder o seu emprego (23% dos adultos empregados). (Os itens no pagamento de aluguel ou hipoteca e poder comprar comida suficiente não foram solicitados em abril.) A diminuição da preocupação desde abril foi evidente em todos os níveis de renda.

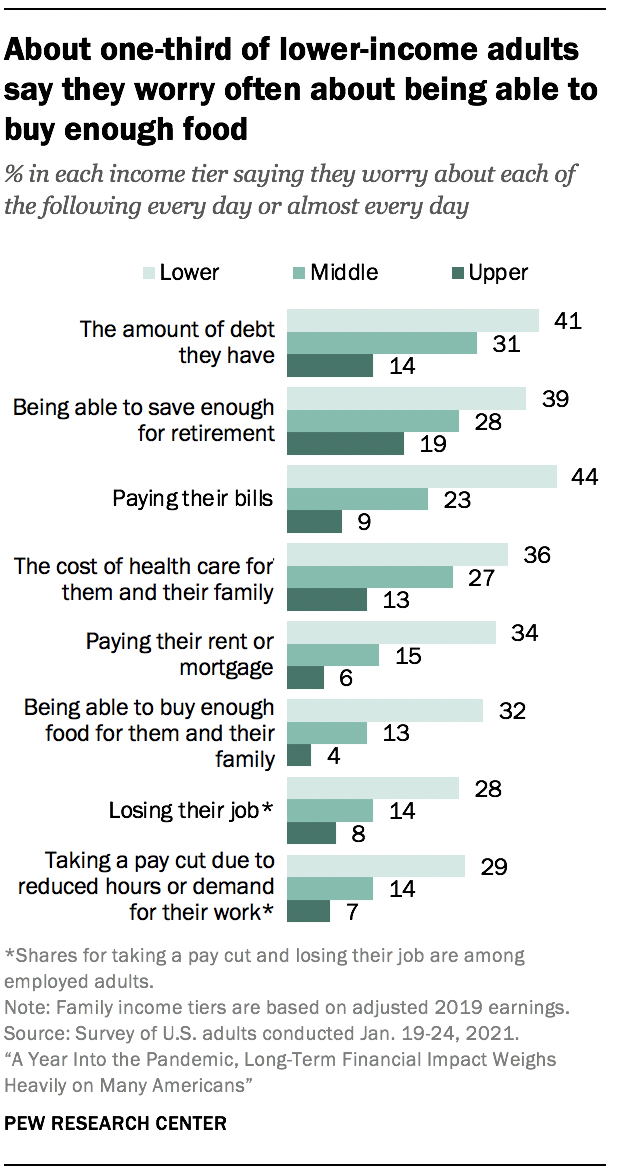

adultos de baixa renda são muito mais propensos a se preocupar com cada um deles do que adultos de renda média e alta. Por exemplo, 44% das pessoas com renda mais baixa dizem se preocupar em pagar suas contas diariamente ou quase diariamente, em comparação com 23% dos adultos de renda média e apenas 9% das pessoas com renda superior. E enquanto cerca de um terço dos adultos de baixa renda dizem que se preocupam em pagar seu aluguel ou hipoteca (34%) ou poder comprar comida suficiente (32%) diariamente ou quase diariamente, 15% ou menos entre adultos de renda média e alta expressam preocupações semelhantes.

adultos que vivem em famílias que sofreram perda de emprego ou um corte salarial durante a pandemia são mais propensos do que aqueles em famílias que não têm que dizer que muitas vezes se preocupam com cada uma dessas preocupações. Por exemplo, aqueles que tiveram o emprego ou o salário de sua família afetados têm cerca de duas vezes mais chances de dizer que se preocupam diariamente ou quase diariamente em poder comprar comida suficiente para eles e suas famílias do que aqueles que não foram afetados (25% vs. 12%).Negros e hispânicos americanos (que têm rendimentos mais baixos em média do que os americanos brancos) são mais propensos do que os adultos brancos a ter frequentemente essas preocupações. Enquanto isso, os asiático-americanos são igualmente tão propensos quanto os adultos brancos a dizer que muitas vezes se preocupam com sua dívida, economizando para sua aposentadoria, o custo dos cuidados de saúde, pagando suas contas e perdendo o emprego. No entanto, eles são mais propensos do que os adultos brancos a dizer que se preocupam em pagar seu aluguel ou hipoteca, ser capaz de comprar comida suficiente e tomar um corte no pagamento.

adultos com 65 anos ou mais tendem a se preocupar menos com cada uma dessas preocupações do que seus colegas mais jovens. De fato, o fardo de algumas dessas preocupações recai mais sobre aqueles na faixa etária de 30 a 49 anos. Por exemplo, 25% deste grupo diz que se preocupam frequentemente em pagar seu aluguel ou hipoteca, em comparação com 20% dessas idades 18 para 29, 19% daqueles 50 para 64 e 8% daqueles 65 e mais velhos.Americanos com deficiência-ou seja, aqueles que dizem que uma deficiência ou deficiência os impede de participar plenamente do trabalho, escola, tarefas domésticas ou outras atividades – também são mais propensos do que aqueles sem deficiência a dizer que muitas vezes se preocupam com cada preocupação. Por exemplo, 36% dos americanos com deficiência (que tendem a ter rendimentos mais baixos do que aqueles sem deficiência) dizem que muitas vezes se preocupam com o custo dos cuidados de saúde para eles e sua família, enquanto 25% das pessoas sem deficiência dizem o mesmo.

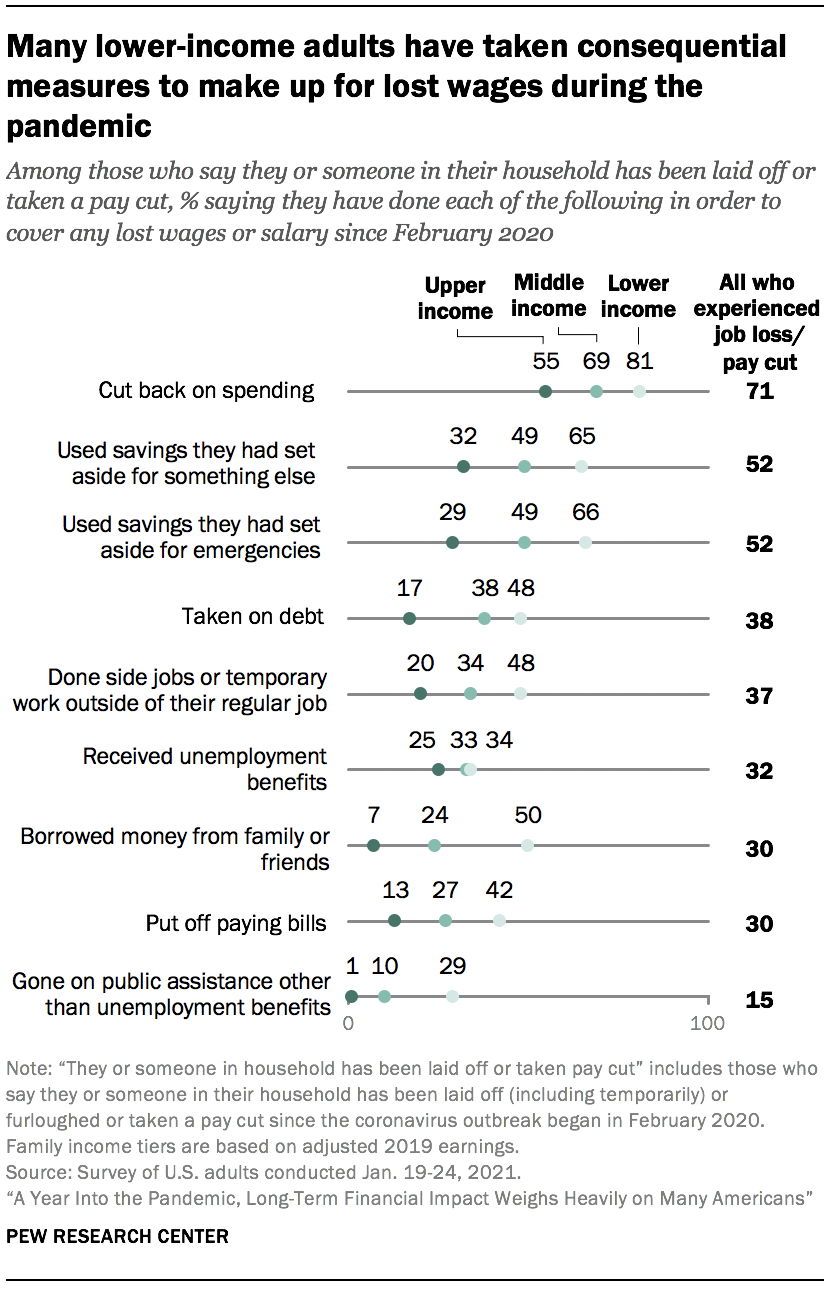

cerca de metade dos adultos de baixa renda em famílias que perderam renda durante a pandemia assumiram dívidas para ajudar a sobreviver

a pesquisa também perguntou àqueles que estão em uma casa em que alguém foi demitido ou teve um corte salarial desde que a pandemia começou como eles cobriram os salários ou salários perdidos. Reduzir os gastos liderou a lista, com 71% dizendo que fizeram isso para ajudar a compensar seus salários perdidos. O uso da poupança foi outra estratégia comum, com cerca de metade daqueles que experimentaram uma perda de salários dizendo que fizeram isso (52% dizem que usaram economias que reservaram para outra coisa, e a mesma parte diz que usaram economias de emergência). Pequenas ações disseram que assumiu a dívida pública (38%), fez lado de emprego ou de trabalho temporário fora do seu trabalho regular (37%), recebeu o subsídio de desemprego (32%), pegou dinheiro emprestado de familiares ou amigos (30%), adiar o pagamento de contas (30%) ou passou assistência pública outros de prestações de desemprego (15%).

adultos de baixa renda cujas famílias sofreram perda de emprego ou salário desde o início da pandemia são mais propensos do que adultos de alta renda a dizer que tomaram cada uma dessas medidas. Na verdade, muitos neste grupo tomaram medidas consequentes, como pedir dinheiro emprestado a familiares ou amigos (50%), assumir dívidas (48%) e adiar o pagamento de contas (42%).

entre os adultos de renda superior cuja família sofreu uma perda de renda, 55% dizem que reduziram os gastos como forma de compensar. Ações muito menores (cerca de um terço ou menos) dizem ter tomado cada uma das outras medidas questionadas na pesquisa. Poucos disseram que tiveram que tomar os tipos de medidas consequentes em que muitos adultos de baixa renda dependem, como assumir dívidas (17% dos adultos de renda alta), adiar o pagamento de contas (13%) ou pedir emprestado a amigos ou familiares (7%).

entre as famílias com perda de renda, os relatos de uso de benefícios de desemprego são mais comuns entre aqueles que dizem que ou alguém em sua casa perdeu um Emprego (Permanente ou temporariamente).3 No geral, 39% daqueles que perderam um emprego ou tiveram alguém em sua casa que disse ter recebido benefícios de desemprego, em comparação com 11% daqueles em famílias que sofreram um corte salarial, mas sem perda de emprego (mesmo quando muitas pessoas que tiveram suas horas cortadas durante a pandemia são elegíveis). Adultos de renda baixa, média e alta que sofreram perda de emprego são igualmente propensos a dizer que receberam esse tipo de benefício.

cerca de dois em cada dez dos domicílios que sofreram uma perda de emprego (19%) dizem que foram em assistência pública diferente de benefícios de desemprego, em comparação com 5% daqueles que experimentaram um corte salarial, mas sem perda de emprego. Entre os domicílios que sofreram perda de emprego, 33% dos adultos de baixa renda dizem que fizeram esse tipo de assistência pública, em comparação com 13% dos adultos de renda média e apenas 2% dos adultos de renda alta.

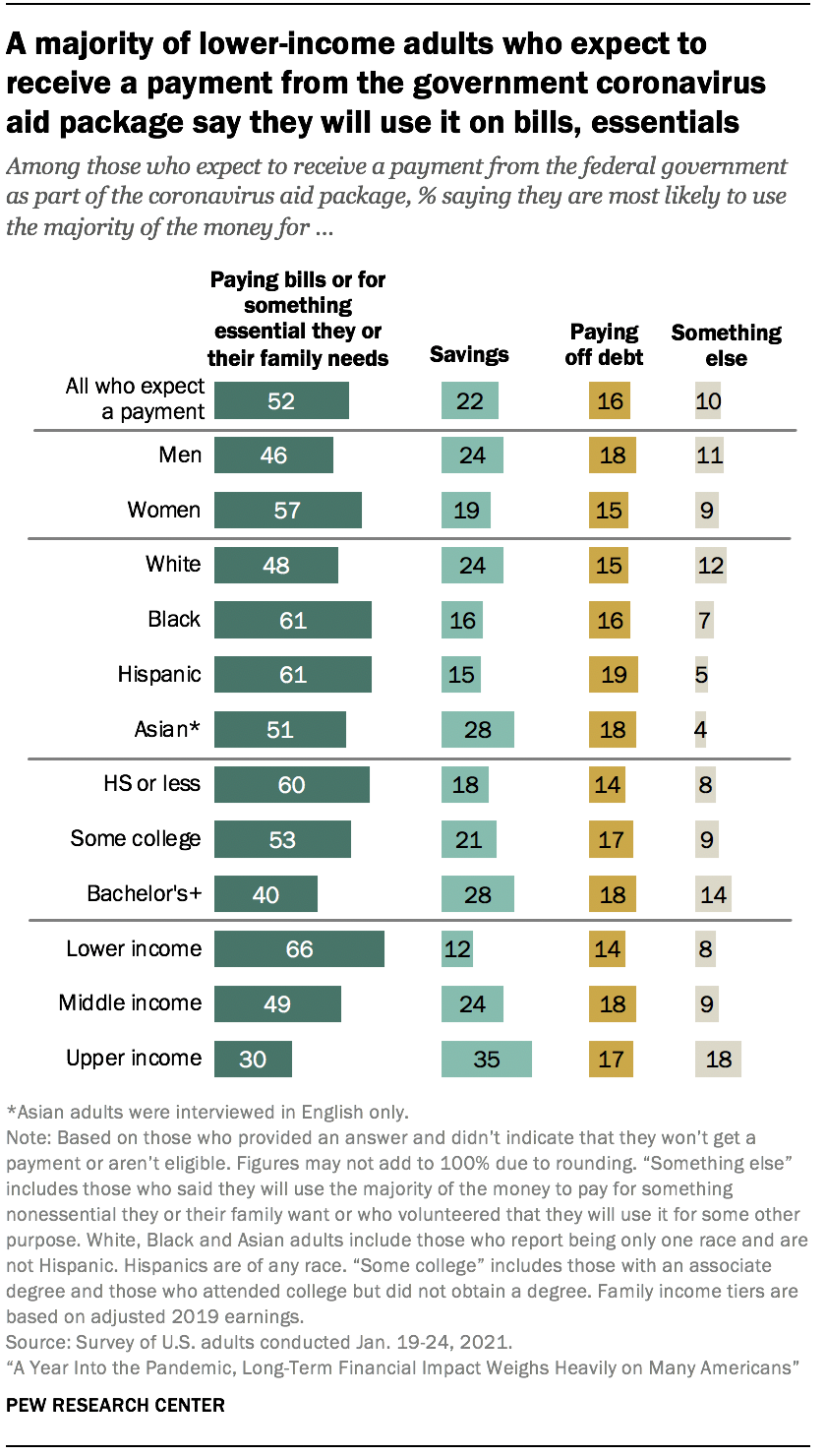

Mais baixa renda adultos que esperar um estímulo de pagamento dizem que vão usá-lo para pagar contas ou o essentials

Como os efeitos econômicos do coronavírus pandemia continua no final de 2020, o Congresso aprovou um segundo projeto de estímulo para ajudar a aliviar as dificuldades financeiras que muitos Americanos têm enfrentado. Cerca de metade dos adultos dos EUA que receberam ou esperam receber um pagamento do governo federal como parte do pacote de estímulo (52%) dizem que usarão a maioria desses fundos para pagar contas ou por algo essencial que eles ou suas necessidades familiares. Outros 22% dizem que vão salvá-lo; 16% dizem que o usarão para pagar dívidas; e 10% dizem que o usarão para outra coisa, inclusive para algo não essencial que eles ou sua família desejam, doações de caridade, ajudando amigos e familiares, apoiando empresas locais ou alguma combinação.

a forma como os americanos estão planejando usar pagamentos do segundo pacote de Ajuda ao coronavírus paralelo ao que aqueles que receberam ou esperavam receber um pagamento no início da pandemia disseram sobre como planejavam usar esses fundos.

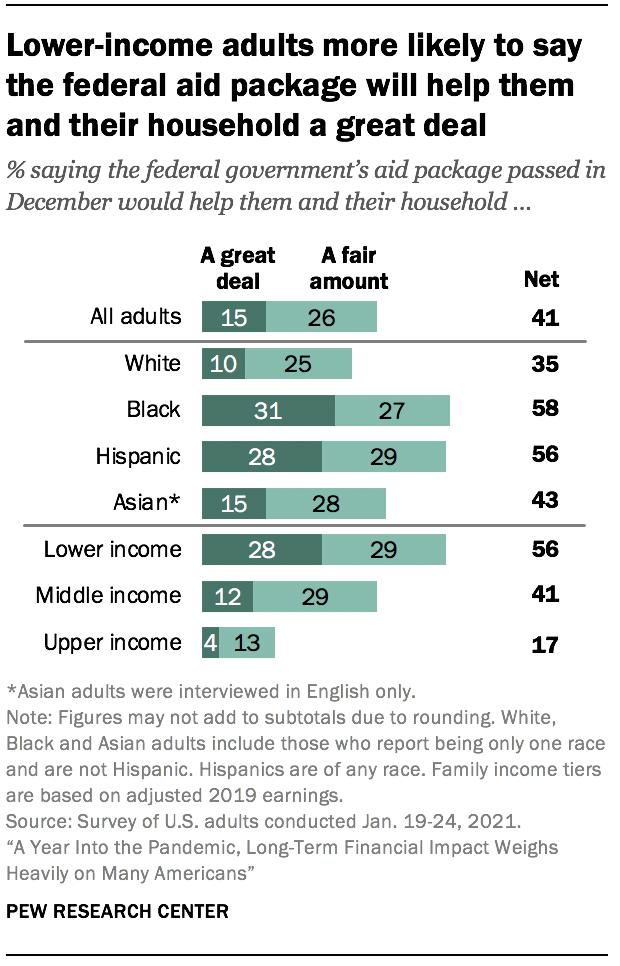

de Baixa renda adultos são mais propensos a dizer que vai usar a maioria do dinheiro para pagar as contas ou para algo essencial entre aqueles que esperam um pagamento em cada grupo de renda; 66% afirmam que isso, em comparação com 49% de rendimento médio, adultos e 30% das pessoas com parte superior de renda. Cerca de um terço dos adultos com renda superior (35%) dizem que esperam economizar a maior parte; 24% das pessoas com renda média e 12% dos adultos de baixa renda dizem o mesmo.

os planos para os pagamentos de estímulo variam entre os grupos raciais e étnicos e o nível de escolaridade. Cerca de seis em cada dez adultos negros e hispânicos (61% cada) dizem que usarão a maior parte do dinheiro para pagar contas ou itens essenciais, em comparação com 48% dos adultos brancos e 51% dos adultos Asiáticos. Os adultos brancos e asiáticos são mais propensos do que os adultos negros e hispânicos a dizer que vão salvá-lo (24% e 28% vs. 16% e 15%, respectivamente). Seis em cada dez adultos com um diploma do ensino médio ou menos educação dizem que usarão a maior parte do dinheiro para pagar contas ou itens essenciais; 53% das pessoas com alguma faculdade e 40% com um diploma de bacharel ou mais educação dizem o mesmo. Cerca de quatro em cada dez americanos dizem que o pacote de ajuda do governo federal ajudará a eles e à sua família pelo menos uma quantia justa

no geral, cerca de quatro em cada dez adultos (41%) dizem que o pacote de Ajuda aprovado pelo governo federal em dezembro de 2020 ajudaria a eles e à sua família muito ou muito. As maiorias dizem que o pacote de Ajuda ajudará as pequenas empresas (54%), as grandes empresas (57%) e os desempregados (61%) pelo menos um montante justo. Esta é uma mudança notável na confiança desde o início da pandemia, quando cerca de sete em cada dez americanos disseram que o pacote de Ajuda aprovado em Março ajudaria grandes e pequenas empresas e pessoas desempregadas; 46% disseram que o pacote de Ajuda anterior ajudaria a eles e sua família.

A maioria dos adultos com renda menor (56%) dizem que o pacote de ajuda vai ajudá-los a sua casa pelo menos uma boa quantidade, com 28% dizendo que iria ajudá-los muito. Isso se compara a 41% dos adultos de renda média e 17% daqueles com renda superior que dizem que isso os ajudará pelo menos uma quantia justa. Entre outros grupos demográficos importantes, adultos com menos de 30 anos, Adultos negros e hispânicos, e aqueles sem diploma universitário estão entre os mais propensos a dizer que o pacote de ajuda irá ajudá-los e sua família pelo menos uma quantia justa. Mais da metade dos adultos negros e hispânicos dizem que o pacote de ajuda irá ajudá-los e suas famílias (58% e 56%, respectivamente), pelo menos uma quantia justa, com ações significativas dizendo que irá ajudá-los muito (31% e 28%, respectivamente). Ações menores de adultos brancos (35%) e asiáticos (43%) dizem que isso os ajudará muito ou muito.

metade dos adultos com menos de 30 anos diz que o pacote de ajuda federal ajudará a eles e suas famílias pelo menos uma quantia justa; 43% dessas idades 30 para 49, 39% dessas idades 50 para 64, e 33% dos adultos com 65 anos ou mais dizem o mesmo. Adultos com um diploma do ensino médio ou menos educação são mais propensos a dizer que o pacote de ajuda federal irá ajudá-los e suas famílias pelo menos uma quantia justa (50%) do que aqueles com alguma experiência universitária (42%) e aqueles com um diploma de bacharel ou mais educação (31%).

Não há um consenso claro sobre quem deve ter a maior responsabilidade para fazer com que as pessoas podem satisfazer as suas necessidades econômicas básicas durante o coronavírus surto

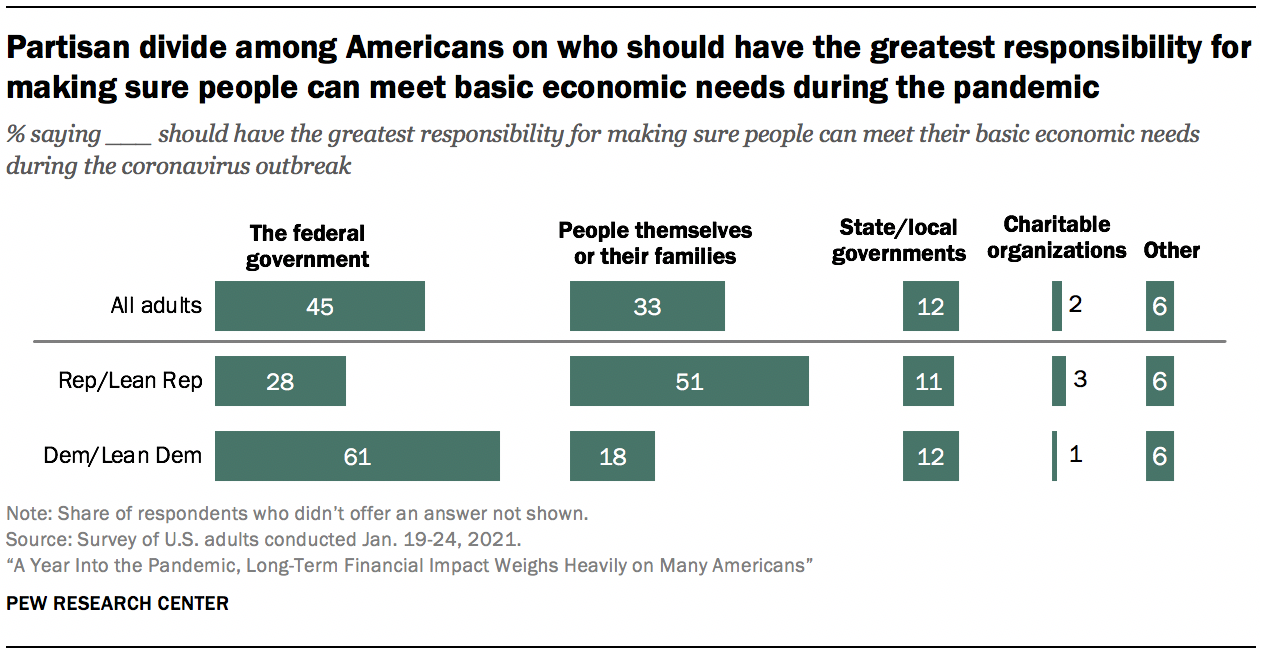

Quando perguntado sobre quem deve ter a maior responsabilidade para fazer com que as pessoas podem satisfazer as suas necessidades econômicas básicas durante o coronavírus surto, 45% aponte para o governo federal, enquanto uma terceira dizer próprias pessoas ou as suas famílias devem ter a maior responsabilidade. Ações menores dizem que governos estaduais ou locais (12%), organizações de caridade (2%) ou outra fonte (6%), na maioria das vezes uma combinação de todas essas, devem ser os mais responsáveis.

há uma divisão partidária acentuada sobre esta questão. Cerca de seis em cada dez Democratas e aqueles que se inclinam para o Partido Democrata (61%) dizem que o governo federal deve ter a maior responsabilidade, e apenas 18% dizem que deve ser as próprias pessoas ou suas famílias. Entre republicanos e inclinados republicanos, 28% apontam para o governo federal, enquanto uma parcela maior (51%) diz que as próprias pessoas ou suas famílias devem ter a maior responsabilidade de garantir que possam atender às suas necessidades econômicas básicas durante a pandemia.

os Democratas Liberais são os mais prováveis para apontar para o governo federal como tendo a maior responsabilidade de assegurar que as pessoas podem satisfazer as suas necessidades econômicas básicas durante o coronavírus surto. Cerca de sete em cada dez democratas liberais (72%) dizem isso, em comparação com 52% dos Democratas conservadores ou moderados, 36% dos republicanos moderados ou liberais e uma parcela ainda menor dos republicanos conservadores (23%). Por sua vez, os republicanos conservadores são os mais propensos a dizer que são as próprias pessoas ou suas famílias que têm essa responsabilidade; 57% dizem isso em comparação com 41% dos republicanos moderados ou liberais, 25% dos Democratas moderados ou conservadores e apenas 11% dos Liberais Democratas.