dois métodos estão disponíveis para preparar uma demonstração dos fluxos de caixa: os métodos indiretos e diretos. O Financial Accounting Standards Board (FASB) prefere o método direto, enquanto muitas empresas preferem o método indireto. Independentemente de qual método você usa, o saldo de caixa de linha inferior é o mesmo, e tem que igualar a quantidade de dinheiro que você mostra no balanço patrimonial.

o último passo na compilação da demonstração dos fluxos de caixa é verificar se o saldo final na demonstração do fluxo de caixa é igual ao saldo final na conta de caixa no balanço patrimonial. Se eles não concordarem, deve haver um erro ou falta de transações em dinheiro na demonstração do fluxo de caixa. Este é o processo usado para o método direto e indireto.

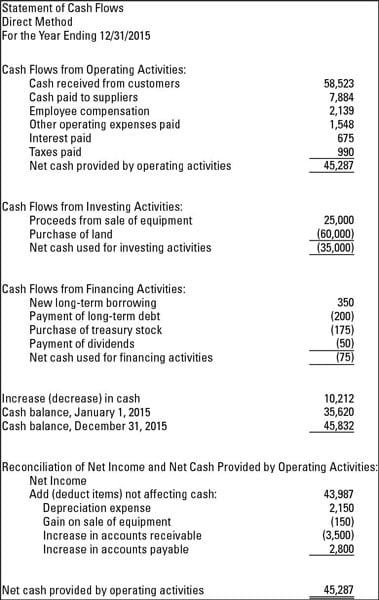

os números a seguir mostram como é a demonstração dos fluxos de caixa quando você usa os métodos diretos e indiretos de preparação. A figura a seguir é a demonstração dos fluxos de caixa usando o método direto.

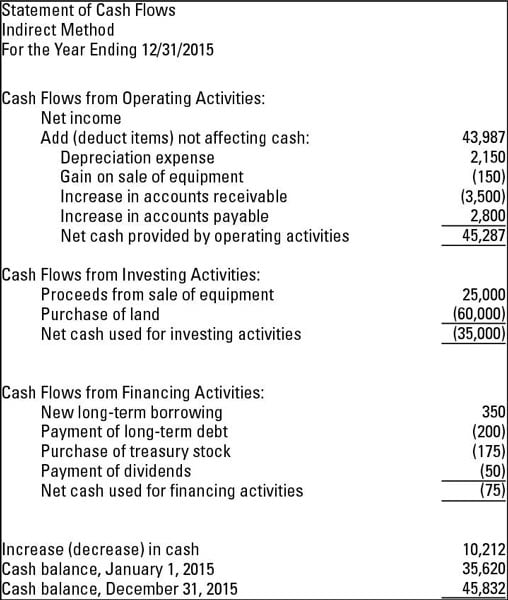

o próximo valor é a demonstração dos fluxos de caixa usando o método indireto. Ao olhar para ambos, observe que o saldo de caixa em 31/12/2015 é o mesmo para ambos os métodos.

usando o método direto

o método direto de preparar a demonstração dos fluxos de caixa mostra o dinheiro líquido das atividades operacionais. Esta seção mostra todos os recibos e pagamentos em dinheiro operacionais. Alguns exemplos de recebimentos de caixa que você usa para o método direto são o dinheiro coletado dos clientes, bem como os juros e dividendos que a empresa recebe. Exemplos de pagamentos em dinheiro são dinheiro pago a funcionários e outros fornecedores e juros pagos em notas a pagar ou outros empréstimos.

Aqui estão três fatos importantes a serem lembrados sobre o método direto:

-

você apresenta dinheiro recebido e pago – não lucro líquido ou perda, conforme mostrado na demonstração do resultado.

-

quaisquer diferenças entre o método direto versus o indireto estão localizadas na seção operacional da demonstração dos fluxos de caixa. As seções de financiamento e investimento são as mesmas, independentemente do método que você usa.

-

O FASB prefere o método direto, porque ele acredita que o método direto dá aos usuários das demonstrações financeiras uma imagem mais completa da saúde do negócio.

começando indiretamente com o lucro líquido

quando você usa o método indireto de preparar a demonstração dos fluxos de caixa, a seção operacional começa com o lucro líquido da demonstração do resultado. Em seguida, você ajusta o lucro líquido para quaisquer itens não descontados que atinjam a demonstração do resultado. Um ajuste típico é para depreciação, que é uma transação não monetária.

outros itens comuns que exigem ajuste são ganhos e perdas com a venda de ativos. Isso ocorre porque os ganhos ou perdas mostrados na demonstração de resultados da venda raramente serão iguais ao dinheiro que uma empresa recebe.

em outras palavras, o ganho ou perda é baseado na diferença entre o valor contábil líquido do ativo, que custa menos depreciação acumulada, e o valor pelo qual o item vendido — Não quanto dinheiro O Comprador entrega ao vendedor.

suponha que uma empresa tenha uma máquina que não usa mais. Como não precisa mais da máquina, a empresa A vende para outra empresa por US $1.500. O dinheiro recebido é de US $1.500, mas e quanto ao ganho ou perda na alienação? Considere esses fatos:

-

a empresa originalmente pagou US $3.000 para comprar e instalar a máquina.

-

o ativo foi depreciado, o que significa que o custo do ativo foi gradualmente afixado às despesas de depreciação ao longo da vida útil da máquina. O valor total depreciado ao longo do tempo (depreciação acumulada) foi de US $2.000.

-

o valor contábil da Máquina Na data da venda foi de US $1.000 (custo de US$3.000 – depreciação acumulada de US $2.000).

-

a empresa debita (aumenta) dinheiro por US $1.500 e debita (reduz) a depreciação acumulada por US $2.000. Quando o ativo é vendido, a conta de depreciação acumulada é ajustada para zero. Débitos totalizam $3.500.

-

o ativo é creditado (reduzido) em US $3.000, que é o custo original.

-

o ganho na alienação é um crédito de US $500, que é a diferença entre o débito total de US $3.500 e o crédito de US $ 3.000. Depois que o ganho é publicado, o total de débitos e créditos é igual a US $3.500.

você vê que o dinheiro recebido ($1.500) difere do ganho na alienação ($500). Esses são os tipos de transações reconciliadas na demonstração dos fluxos de caixa. A mudança do lucro líquido (ganho de US$500) não corresponde ao influxo de US $1.500 em dinheiro.