quantos interesses eu posso salvar se eu usar uma conta de compensação de hipoteca e recarregar a conta de compensação em uma base regular, ou seja, mensal, quinzenal, ou semanal? Quanto tempo leva para pagar minha hipoteca usando o deslocamento da hipoteca? Se você se fez essas perguntas, você pode usar esta calculadora de Compensação de hipoteca gratuita para calcular o tempo e os interesses que você pode economizar usando a conta de compensação de hipoteca e fazer depósitos regulares na conta de compensação.

esta calculadora de Compensação de hipotecas é muito melhor do que as atualmente disponíveis no mercado. Com esse deslocamento calculadora, você pode:

(1) escolher casa de reembolso de empréstimo frequência semanal, quinzenal, ou mensal;

(2) variam condições de hipoteca de 1 a 30 anos;

(3) especificar um início saldo da conta de compensação de;

(4) especificar a conta de compensação de top-up de frequência semanal, quinzenal, ou mensal, bem como mudança de top-up quantidade. A frequência de recarga pode ser diferente da frequência de reembolso do empréstimo à habitação;

(5) calcule o reembolso diário do empréstimo à habitação, os juros e o principal;

(6) Insira a retirada ocasional da conta de compensação diariamente;

(7) insira um depósito ocasional na conta de compensação diariamente.

aqui está uma captura de tela que lhe dará uma idéia melhor de que o que você precisa fazer eo que esta calculadora de Compensação de hipoteca livre pode dizer-lhe.

esta calculadora é construída na planilha do Microsoft Excel. Você precisa ter o Microsoft Excel 2007-2013 e o Microsoft Windows para usá-lo. Você pode usar a calculadora com outros aplicativos que podem abrir e ler planilhas XLS, mas isso não foi testado.

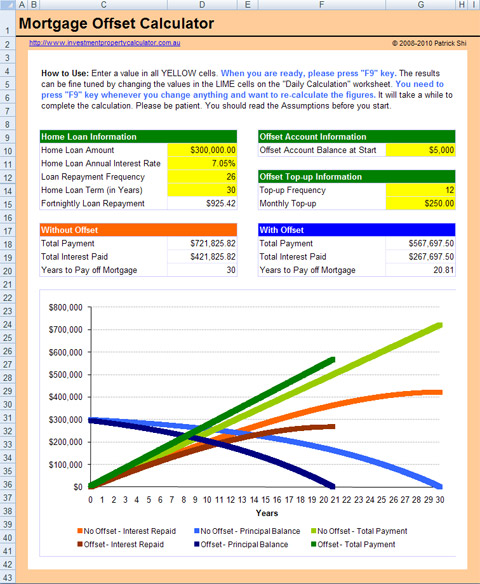

Ver a imagem em tamanho total de LIVRE de Hipoteca Calculadora Compensado

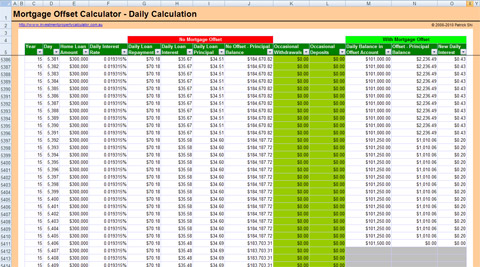

Ver a imagem em tamanho total de LIVRE de Hipoteca Calculadora Compensado – Diário de Cálculo

Como Hipoteca Deslocamento de Obras

Primeiro de tudo você precisa ter uma conta de compensação do vinculado à sua casa, conta de empréstimo. Uma conta de compensação é uma conta de transação que pode ser vinculada ao seu empréstimo residencial ou de investimento. O saldo de crédito da sua conta de transação é compensado diariamente em relação ao seu saldo de empréstimo pendente, reduzindo os juros a pagar nesse empréstimo. Com uma conta de compensação de 100%, o saldo da conta de compensação é retirado do principal restante do empréstimo para cálculo de juros.Vamos dar uma olhada em um exemplo. Um cliente com um empréstimo imobiliário de US $300.000 ao longo de 25 anos tinha uma conta de compensação vinculada ao empréstimo imobiliário para todo o prazo do empréstimo com um saldo constante de US $50.000, eles só pagariam juros de US $250.000 por todo o prazo do empréstimo.

lembre-se de uma coisa importante que a conta de compensação deve estar vinculada à sua conta de empréstimo residencial! Caso contrário, o dinheiro na conta de compensação não reduzirá seu principal homeloan e você não obterá nenhuma economia interessada. Não vincular a conta offst à sua conta de empréstimo residencial é um dos erros mais comuns que os bancos cometerão quando configurarem seu empréstimo.

quanto deslocamento de hipoteca pode salvar você

então exatamente quanto você pode economizar com uma conta de compensação de hipoteca em seu empréstimo residencial? Depende de várias coisas:

valor do empréstimo: quanto você pede emprestado do banco. De um modo geral, quanto menos você emprestar, mais poderá economizar com a mesma quantia de dinheiro em sua conta de compensação.

prazo do empréstimo: quantos anos o empréstimo durará. Geralmente, quanto mais tempo o prazo do empréstimo for, mais você poderá economizar com a mesma quantia de dinheiro em sua conta de compensação.

juros do empréstimo: a taxa de juros do seu empréstimo à habitação. Normalmente, quanto maior o interesse, mais você pode economizar.

frequência de reembolso do empréstimo: com que frequência você paga seu empréstimo, ou seja, mensal, quinzenal ou semanal. Normalmente, quanto menos frequente você pagar, mais você pode economizar.

Saldo da conta de compensação: o dinheiro em sua conta de empréstimo à habitação. Sem dúvida, quanto mais você tiver na conta de deslocamento, mais poderá salvar.

lembrar: Você só obtém economia de juros, pois ainda precisa pagar o valor total do empréstimo à habitação!

como calcular a poupança de Juros de compensação

para trabalhar nossa poupança Interest de uma conta de compensação, você precisa comparar os juros pagos com e sem a conta de compensação. Vamos ver um exemplo.

Prazo do Empréstimo: 25 anos;

Empréstimo de Juros: 6% ao ano;

Reembolso de Empréstimo de Frequência: 12 por ano, o que significa que você pagar 12 parcelas por ano em uma base mensal;

Deslocamento de Saldo de Conta: r $50.000, desde o início do empréstimo.

os cálculos

no final do primeiro mês, você precisará pagar o reembolso mensal programado de US $1.932, 90. Isso pode ser calculado usando o Excel função PGTO:

pagamento Mensal = PGTO(taxa de Juro de Empréstimos/12, O Prazo de Empréstimo*12,-o Montante do Empréstimo) = PGTO(6%/12, 25*12, -300,000) = $1,932.90

Fora desta $1,932.90 reembolso, $432.90 é o pagamento principal e este pode ser calculado utilizando-se o Excel função PPGTO:

PPGTO(taxa de Juro de Empréstimos/12,1,Prazo do Empréstimo*12,-o Montante do Empréstimo) = PPGTO(6%/12,1,25*12,-300,000) = $432.90

no entanto, como existe uma conta de compensação, os juros que você paga serão reduzidos em um valor calculado usando esta fórmula:

Saldo da conta de compensação * juros do empréstimo/12 = 50,000*6%/12 = $250. Este $ 250 é o seu primeiro mês de poupança de juros de compensação!

em outras palavras, este $250 se tornará reembolso principal, pois você não precisa pagar esses juros de empréstimo de $250. Portanto, no final do primeiro mês, você realmente paga $682.90 principal em vez dos $432.90 programados.

se continuarmos este processo de cálculo, poderemos descobrir quando o empréstimo pode ser pago e quanto podemos economizar em juros.

Baixe grátis Mortgage Offset Calculator Agora!