o seguro de indenização profissional pode ser um dos maiores custos de seguro comercial que uma empresa pode incorrer. Profissionais em toda a linha pode ser bastante surpreso com a dificuldade em encontrar citações de seguro pi baratos, então aqui está algumas informações sobre os custos de indenização Profissional para ajudá-lo a identificar um bom negócio quando você encontrar um.

para saber o custo do seguro de indenização Profissional para você, clique aqui.

- Avaliado 4.8 fora de 5 estrelas em Comentários.co.reino unido

- 300,000+ cotações concluídas por mês

- Preencher somente um formulário

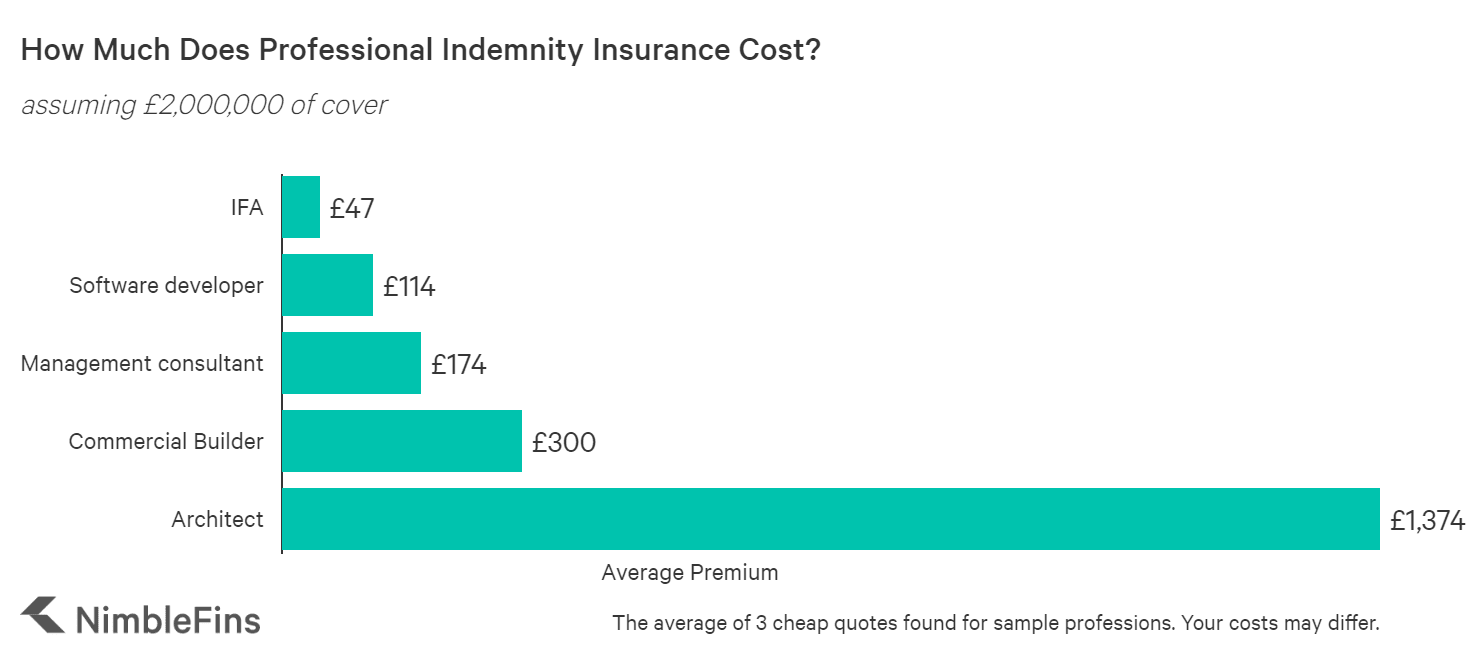

Custo Médio do Seguro de responsabilidade civil Profissional

NimbleFins a análise mostra que o custo do reino UNIDO seguro de responsabilidade civil profissional varia a partir de r $ 45 para milhares de libras por ano, dependendo da profissão e outros fatores. Esses preços refletem as taxas para uma pequena empresa; quanto maior o negócio (ou seja, quanto mais funcionários e quanto maior o volume de negócios e o tamanho dos contratos) e quanto mais arriscado o trabalho, maiores as taxas.

como você pode ver no gráfico abaixo, profissão tem um enorme impacto sobre as taxas de PI, com algumas profissões custando 25X tanto quanto outras profissões para segurar, ou mais. Por exemplo, o problema de revestimentos propensos a incêndios pode significar que uma empresa de arquitetura, construção ou levantamento precisa pagar uma pequena fortuna para se segurar no mercado atual-potencialmente dezenas de milhares de libras por ano em alguns casos. Ou eles podem nem ser capazes de obter uma política abrangente cobrindo o revestimento.

| Exemplo de responsabilidade civil Profissional dos Custos (£2,000,000 de cobertura) | Média Premium |

|---|---|

| Consultor Financeiro Independente | £47 |

| desenvolvedor de Software | £114 |

| consultor de Gestão | £174 |

| Comercial Builder | £300 |

| Arquiteto | £1,374 |

o que determina o custo do seguro de indenização profissional?

seguro de indenização profissional é fixado o preço com base nos riscos específicos do seu negócio. Sua estrutura de negócios pode até fazer a diferença-por exemplo, o seguro de responsabilidade civil para uma empresa limitada pode custar mais do que se você for autônomo. Vamos ver quais fatores afetam o preço do seguro PI.

as cotações de indenização profissional variam muito de negócio para negócio, pois as seguradoras prezam de acordo com o risco percebido apresentado por cada empresa individual. Tudo o mais igual, as empresas que são “mais arriscadas” pagarão prêmios mais altos do que as empresas vistas como de menor risco. Profissões como arquitetos podem pagar muito mais do que, porque um erro pode ter repercussões financeiras significativas. Por exemplo, o erro de um arquiteto pode significar que um edifício deve ser parcialmente demolido e depois reconstruído com grandes despesas.

Aqui estão alguns dos fatores levados em consideração pelos subscritores ao determinar seus custos de indenização profissional:

nível de cobertura. Os limites mais altos de seguro estão normalmente sujeitos a uma taxa de seguro mais alta. Portanto, quanto mais cobertura você precisar, maior será o seu prêmio. Dito isto, a cobertura adicional tende a ficar mais barata. Por exemplo, os primeiros £100.000 de cobertura são geralmente mais baratos do que os próximos £100.000 de proteção e assim por diante.

Tamanho do seu negócio. As seguradoras querem saber o seu volume de negócios anual, bem como o tamanho dos seus maiores contratos. Essas informações são essenciais para determinar seu prêmio PI porque o volume de negócios e o tamanho do contrato indicam quanto risco a seguradora está assumindo.

linha de trabalho. Algumas indústrias são mais propensas a erros profissionais caros do que outras. Por exemplo, os arquitetos são conhecidos por pagar taxas de PI mais altas porque um erro em um grande projeto de construção pode custar milhares ou milhões de libras para corrigir.

localização. Onde você opera também pode desempenhar um papel em seus prêmios, embora em menor grau do que com cotações de seguro de carro, ou seguro de casa. A base legal de seus contratos é particularmente importante, como se você for processado em outra jurisdição, a seguradora terá que pagar por especialistas em, digamos, lei dos EUA para defendê-lo. Isso custará muito mais.

estrutura de negócios. Mesmo sua estrutura de negócios pode afetar seus prêmios de seguro de negócios. Notamos que os únicos comerciantes tendem a pagar o mínimo, enquanto as empresas de Responsabilidade Limitada com mais de um diretor tendem a pagar mais.

Histórico de reclamações. As empresas que fizeram uma reivindicação nos últimos anos são mais propensas a pagar uma taxa mais alta do que uma empresa sem reivindicações em sua história.

número de empregados. Empresas com mais funcionários normalmente pagam mais pelo seguro PI; o raciocínio é que mais pessoas podem ser mais difíceis de gerenciar, cometendo erros mais prováveis em um negócio maior.

além disso, a limpeza e a transparência contam muito no preenchimento de formulários. Certifique-se de preenchê-los o mais abrangente possível. Não tenha medo de ligar para a seguradora para pedir mais informações, pois eles contarão isso a seu favor. Lembre-se de que este seguro é para protegê-lo por cometer erros, portanto, cometer erros no formulário que você envia para a companhia de seguros é uma má aparência. Ser aberto e honesto também lhe dará pontos—ocultar atividades comerciais só o morderá mais tarde na fase de reclamações.

cálculo do risco

existem muitos fatores que afetam o risco e o risco percebido, que contribuem para o prêmio. Esses bits de informação sobre o seu negócio são então alimentados em modelos de preços internos que traduzem esse risco em uma cotação.

existem duas possibilidades para transformar cálculos de risco em uma cotação. A sua política é totalmente automaticamente subscritos e com preços de até on-line, caso em que o prémio é relativamente definido e você pode obter alguma margem de manobra em qualquer direção, se você chamar, OU o seu orçamento será encaminhado para um emissor, que irá realizar uma revisão completa com você e, em seguida, ‘manualmente’ produzir uma política com a medida, o preço e selecionados individualmente termos e condições.

no segundo caso, isso pode significar muito mais barato ou muito mais caro do que sua cotação on-line inicial, mas com um bom subscritor, sua política final será realmente a certa para você.

Ponta Superior. Os subscritores de seguros realizam seus próprios cálculos de risco interno, para que você possa receber cotações muito diferentes de diferentes seguradoras para cobertura comparável (por exemplo, limites semelhantes de seguro). É por isso que comparar cotações de vários provedores é tão importante.

o que fazer se as cotações forem realmente caras para sua linha de trabalho

se você estiver em um setor como arquitetura, construção ou levantamento que está se mostrando problemático para obter cotações PII acessíveis, há algo que você pode fazer sobre isso. Se uma seguradora se recusar a cobrir algo, sempre vale a pena perguntar: ‘eles podem cobri-lo por um sub-limite do limite principal da apólice?”Mas se você se cobrir com um sub-limite inferior para certas atividades, certifique-se de que seus clientes estão cientes disso.

você também pode perguntar se os clientes não o responsabilizarão por certos aspectos. Sempre que possível, contrate um consultor jurídico para discutir a melhor maneira de você e seu cliente mitigar responsabilidades fora de uma política de PI, nos casos em que algum aspecto crucial de seus serviços não possa ser coberto.

se este for o caso, ainda vale a pena obter uma política de PI, mas você pode ser capaz de empurrar a seguradora para reduzir seus prêmios, uma vez que um elemento-chave da cobertura é reduzido ou ausente, por isso não tenha medo de perguntar.

custos PII mais elevados para empresas mais arriscadas

se as suas atividades empresariais forem consideradas “mais arriscadas” (por exemplo,, sua consultoria de gestão de negócios está envolvido em contabilidade ou o conselho fiscal, de investimentos ou de serviços financeiros, M&A, falências, liquidações, receiverships ou turnaround management), em seguida, você não só vai pagar um prêmio maior, mas você pode ter um tempo difícil encontrar cobrir menos seguradoras estarão dispostos a assumir o risco.

Por exemplo, nós fizemos alguns casos de teste com uma grande actividade no reino UNIDO seguradora e descobriu que tinha fornecer cotações on-line para um contador que executa trabalhos de auditoria, contabilidade geral, folha de pagamento de pessoal e consultoria fiscal—mas eles não oferecem uma cotação on-line para um contador de efectuar trabalho de secretariado ou compartilhamento de cadastros. Este é apenas um exemplo, mas mostra que os subscritores podem estar menos interessados em cobrir o trabalho “mais arriscado”, a qualquer preço.

Por Que meu seguro de indenização profissional é tão caro?

o seguro de indenização profissional cobre a compensação pela perda financeira de um cliente devido a negligência, o que pode ser uma quantia significativa de dinheiro em algumas situações—como resultado, os prêmios PI podem ser muito caros para refletir os pagamentos potencialmente grandes das seguradoras.Além disso, as cotações podem ter tanto a ver com a gestão de risco interna de uma seguradora do que com uma empresa individual que busca cobertura. Por exemplo, uma seguradora pode decidir que tem muita exposição a um determinado setor, de modo que seu apetite por risco para escrever novas políticas seria bastante baixo. Como resultado, as cotações da Seguradora para novas políticas neste setor provavelmente seriam altas em relação ao resto do mercado. (É por isso que é tão importante comparar cotações antes de comprar uma política.)

comparando citações PII baratas vs. caras

independentemente do motivo, as cotações de seguros podem variar significativamente de uma seguradora para a outra. Por exemplo, quando avaliamos a cobertura PI para um desenvolvedor de software e consultor de gerenciamento, descobrimos que as cotações da Hiscox (uma marca de ponta) eram 4x a 5x mais do que a cobertura de indenização profissional mais barata do mercado.

vale a pena comparar a substância dessas citações, no entanto, e até mesmo perguntar à seguradora mais cara por que elas são mais caras. Pode ser que a cotação mais barata esteja faltando algum elemento crítico, ou pode ser que a seguradora mais cara tenha lhe dado um preço genérico e esteja disposta a diminuir sua cotação.

considerando tudo isso, vale sempre a pena comparar como as diferentes seguradoras cobrarão a cobertura de indenização Profissional para o seu negócio—se você está renovando ou comprando sua primeira apólice para uma nova pequena empresa.

metodologia

reunimos Cotações usando um sistema de cotação on-line para um único trader que precisa de £2.000.000 de cobertura de indenização profissional. Os números médios exibidos acima refletem a média das três cotações mais baratas que pudemos encontrar. Os dados foram coletados para algumas profissões diferentes para ver como as taxas de seguro PI variam de acordo com a ocupação. As cotações podem variar significativamente por linha de trabalho, Tamanho do negócio, localização e muitos outros fatores, portanto, suas taxas de seguro PI podem variar significativamente dos números mostrados aqui.

Encontre o seguro PI aqui. Desenvolvido por QuoteZone.

- Avaliado 4.8 fora de 5 estrelas em Comentários.co.reino unido

- 300,000+ cotações concluídas por mês

- Preencher somente um formulário