Custo das Mercadorias Vendidas (CMV) Significado

O Custo das Mercadorias Vendidas (CMV) é o total acumulado de custos diretos para os produtos ou serviços vendidos, incluindo as despesas diretamente como matéria-prima, direto de custo de mão de obra e outros custos diretos. No entanto, exclui todas as despesas indiretas incorridas pela empresa.

compreender o custo das mercadorias vendidas

o custo das mercadorias vendidas é o custo diretamente relacionado à produção das mercadorias vendidas em uma empresa. Em outras palavras, engrenagens é o acúmulo dos custos diretos que entraram nas mercadorias vendidas pela sua empresa. Esse valor inclui o custo de quaisquer materiais utilizados na produção das mercadorias e também inclui os custos diretos de mão-de-obra usados para produzir o referido poço. Os custos trabalhistas incluem mão de obra direta e mão de obra indiretaempregados diretos que não estão diretamente envolvidos na produção de bens ou serviços acabados são classificados como mão de obra indireta. Eles, no entanto, contribuem para o ecossistema de produção e fabricação. Contadores, Recursos Humanos, Vendas e equipes de marketing, são exemplos.leia mais

Você é livre para usar esta imagem em seu site, modelos, etc, por Favor, forneça-nos com uma atribuição linkHow para Fornecer Atribuição?Link do artigo a ser hiperlink

para, por exemplo:

fonte: custo dos bens vendidos (COGS) (wallstreetmojo.com)

- os Custos de material direto costsDirect CostsDirect custos são custos incorridos por uma organização no exercício da sua actividade empresarial e pode ser atribuído diretamente no custo de produção, tais como custos de matéria-prima, salários pagos a fábrica de pessoal, de potência & gastos com combustível em uma fábrica, e assim por diante, mas não incluem os custos indiretos, tais como propaganda de custos, custos administrativos, etc.leia mais como matérias-primas, bem como suprimentos e materiais indiretos. Quando os montantes não incidentais de suprimentos são mantidos, o contribuinte deve manter estoques dos Suprimentos para fins de imposto de renda, cobrando-os de despesas ou bens vendidos como usados e não como comprados.

- custos de mão-de-obra Diretaos custos de mão-de-obra diretaos custos de mão-de-obra diretos referem-se ao custo total incorrido pela empresa para pagar os salários e outros benefícios aos seus funcionários contra a tarefa realizada por eles, que estão imediatamente relacionados à fabricação dos produtos ou prestação dos serviços.leia mais são os salários pagos aos funcionários que passam todo o seu tempo trabalhando diretamente no produto que está sendo fabricado. Os custos indiretos de mão-de-obra são os salários pagos a outros funcionários da fábrica envolvidos na produção. Os custos dos impostos sobre a folha de pagamento e benefícios marginais são geralmente incluídos nos custos trabalhistas, mas podem ser tratados como custos indiretos.

- COGS exclui despesas indiretas, como custo de vendas ou custos de Marketing. Na declaração de rendaa demonstração de resultados é um dos relatórios financeiros da empresa que resume todas as receitas e despesas da empresa ao longo do tempo, a fim de determinar o lucro ou prejuízo da empresa e medir sua atividade comercial ao longo do tempo com base nos requisitos do Usuário.leia mais apresentação, os produtos vendidos são subtraídos das receitas líquidas para chegar à margem bruta de um negócio.

- no setor de serviços, isso incluiria impostos sobre a folha de pagamentoos impostos sobre a folha de pagamento são deduções estatutárias feitas pelo empregador do salário e dos salários regulares de um funcionário e, geralmente, essas retenções têm principalmente contribuições iguais de empregador e empregado. Esses impostos são cobrados pelas autoridades fiscais dos respectivos empregadores e pagos por esquemas de Bem-Estar Humano, Desenvolvimento de infraestrutura.leia mais, trabalho e benefícios para os funcionários que estão diretamente envolvidos na prestação do serviço. Quaisquer custos associados a despesas indiretasexpensas indiretas despesas indiretas são os custos gerais incorridos para a execução de operações e gerenciamento de negócios em qualquer empresa. Em termos simples, quando você quer comprar mercearia de um supermercado, o custo de transporte para levá-lo ao Supermercado e de volta são as despesas indiretas.leia mais estão excluídos das engrenagens, como despesas de marketing, despesas gerais e taxas de envio.

- por exemplo, do custo de um Laptop, o fabricante incluiria os custos de material necessários para as peças do Laptop mais os custos de mão-de-obra usados para montar as peças do Laptop. O custo de envio dos laptops aos revendedores e o custo da mão de obra incorrida para vender os laptops seriam excluídos. Além disso, os custos incorridos nos laptops que estão em estoque durante o ano não serão incluídos no cálculo do custo das mercadorias vendidas, sejam os custos diretos ou indiretos. Em outras palavras, Isso inclui o custo direto de produzir bens ou serviços que são vendidos aos clientes durante o ano.

custo das mercadorias vendidas fórmula

custo da boa fórmula vendida = inventário inicial + compras-inventário final.

- Início de Inventário: inventário no início do ano; Esta deve ser exatamente o mesmo que o seu final inventoryEnding InventoryThe estoque final de fórmula calcula o valor total dos produtos acabados remanescentes no estoque no fim de um período contabilístico para venda. É avaliado deduzindo o custo das mercadorias vendidas do total de estoque inicial e compras.leia mais do ano passado.

- Compras(Inventário Adicional): – inventário do que você adquiriu durante o ano;

- Estoque Final: – inventário no fim do ano;

Você é livre para usar esta imagem em seu site, modelos, etc, por Favor, forneça-nos com uma atribuição linkHow para Fornecer Atribuição?Link do artigo para ser hiperlink

por exemplo:

fonte: Custo dos Produtos Vendidos (CPV) (wallstreetmojo.com)

Vamos calcular o CMV utilizando a fórmula acima

Inventário registrado no início do exercício yearFiscal YearFiscal Ano (AF) é conhecido como um período de duração de doze meses e é usado para orçamentos de manutenção de conta e todos os outros relatórios financeiros para as indústrias. Alguns dos anos fiscais mais comumente usados por empresas em todo o mundo são: 1º de Janeiro a 31 de dezembro, 1º de abril a 31 de Março, 1º de julho a 30 de junho e 1º de outubro a 30 de Setembro. Inventário Adicional: O inventário adquirido durante o ano fiscal de 2017-18 é de US $1500. Estoque final: Inventário gravado no final do ano fiscal encerrado em 2018, são $1000

- Conforme o custo das mercadorias vendidas fórmula, CMV é = 2000 + 1500 -1000 =$2500

- Portanto, $2,500 é o custo das mercadorias vendidas.

Extended CMV Fórmula

Abaixo está a Fórmula do CMV estendido para incluir devoluções, descontos, abatimentos e encargos de frete

CMV = Iniciar o Inventário de + Compras – Compra Retorna & Licenças de emissão – Descontos de Compra + Frete Em – Estoque Final

- Iniciar o Estoque de Abertura, stockOpening StockOpening Estoque é a quantidade inicial de mercadorias realizada por uma organização durante o início de qualquer exercício ou período contábil. É igual ao estoque de fechamento do período contábil anterior, avaliado de acordo com os padrões contábeis apropriados com base na natureza do negócio.leia mais no período;

- Compras: Qualquer compra feita para a fabricação / configuração do produto (por exemplo, matéria-prima)

- Compra Retorna & Licenças de emissão: (a) Aquisição Retorna incluem itens que são devolvidos aos fornecedores (se houver) (b) as Licenças incluem qualquer benefício adicional recebido na compra de vendas para o produto

- Compra de Descontos: Descontos recebidos na cadeia de abastecimento; redução de custos como este é responsável pelo aumento dos lucros

- Frete Em: custos de Transporte para o produto de matérias-primas para ser trazido para a fábrica (ou conjunto de localização)

- Estoque Final: ações de Fechamento para o periodClosing Estoque Para O PeriodClosing de estoque ou inventário, é o montante que a empresa ainda tem na sua mão, no final de um exercício financeiro. Pode incluir produtos processados ou produzidos, mas não vendidos. Matérias-primas, trabalho em andamento e produtos finais estão todos incluídos em um nível amplo.continuar.

Calcular o Custo das Mercadorias Vendidas

Exemplo 1

Considere um exemplo básico da Empresa ABC fabricação de um pacote de canetas. Os custos diretos de custos diretos são custos incorridos por uma organização durante a execução de sua atividade comercial principal e podem ser atribuídos diretamente no custo de produção, como custos de matéria-prima, salários pagos ao pessoal da fábrica, despesas de combustível de energia & em uma fábrica e assim por diante, mas não incluem custos indiretos, como custos de publicidade, custos administrativos, etc.leia mais de fabricação é de US $ 1,00 / pacote. Abaixo estão as estatísticas

- Abertura de Inventário em 01/01/2017: 3500 pacotes

- Fechamento de Inventário, como no 12/31/2017: 500 pacotes

- Custos incurredCosts IncurredIncurred Custo refere-se a um gasto que a Empresa tem de pagar em troca da utilização de um serviço, produto, ou ativo. Isso pode incluir encargos de distribuição diretos, indiretos, de produção, operacionais, & incorridos para operações comerciais. leia mais durante o ano são como abaixo:

- custo de compra: $100.000

- descontos recebidos: $5.000

- frete em: $25,000

Solução:

Custo de abertura de Inventário: 3500 pacotes x $1.00 = $3500.00

o Custo do inventário de fechamento: 500 pacotes x $1.00 = $500.00

Portanto, o cálculo do Custo das Mercadorias Vendidas é

- CMV = $3,500 + $100,000 – $5,000 + $25,000 – $500

- COGS = $123,000

Exemplo #2

Agora, considere um exemplo de 2 produtos fabricados por uma empresa. Abaixo estão as estatísticas do produto X e do produto Y:

para o produto X-

- inventário de abertura: 5000

- inventário de fechamento: 1500

- Custo por unidade: r $5,00

- Custo de materiais: us $120.000

- Custo da mão de obra: us $500.000

- transporte de Mercadorias Em: $40,000

Para o Produto Y-

- Abertura de Inventário: De 10.000

- Fechamento de Inventário: 7,500

- Custo por unidade: De r $2,00

- Custo dos materiais: r $80.000

- Custo da mão de obra: us $300.000

- Frete: R $25.000

- o Desconto recebido: $5,000

Além dos custos directos, a unidade fabril tem o abaixo custos indiretos:

- aluguel anual da unidade de fabricação: $50.000

- encargos anuais de eletricidade: $ 75.000

- salário do supervisor: $70,000

Calcule as engrenagens.

Solução:

Para produtos individuais, o total do custo direto é como abaixo:

Para o Produto X–

- Custo de abertura de inventário: 5000 X $5.00 = $25,000

- o Custo do inventário de fechamento: 1500 X de r $5.00 = $75,000

- custo direto = $120,000 + $500,000 + $40,000 = $660,000

como as engrenagens são calculadas usando apenas custos diretos, devemos ignorar os custos indirectos custos indirectos custo indirecto é o custo que não pode ser atribuído diretamente à produção. Estas são as despesas necessárias e podem ser de natureza fixa ou variável, como despesas de escritório, administração, despesas de promoção de vendas, etc.leia mais sobre esses produtos. Portanto, o cálculo do custo das mercadorias vendidas usando a fórmula COGS é o seguinte.

- CMV = $25,000 + $660,000 – $75,000

- COGS = $610,000

Para o Produto Y–

- Custo de abertura de inventário: 10,000 X $2.00 = $20,000

- o Custo do inventário de fechamento: de 7.500 X $2.00 = $15,000

- custo Direto = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

Como CMV é calculada usando-se apenas os custos diretos, devemos ignorar os custos indirectos relacionados com estes produtos. Para o cálculo do Custo das Mercadorias Vendidas usando ENGRENAGENS, a fórmula é como abaixo

- COGS = $20,000 + $400,000 – $15,000

- COGS = $405,000

Exemplo #3

Considere-se o exemplo do setor de serviços – a empresa de courier. Para uma empresa de courier, o serviço básico é encaminhar pacotes de seus clientes para destinos apropriados. Esta atividade inclui diferentes tipos de custos. Considere, empresa XYZ é uma empresa de courier, que pega remessas de seus clientes e, em seguida, conecta-lo ainda mais para a entrega certa. Abaixo estão as estatísticasestatísticas é a ciência por trás da identificação, coleta, organização e resumo, análise, interpretação e, finalmente, apresentação de tais dados, qualitativos ou quantitativos, o que ajuda a tomar decisões melhores e eficazes com relevância.leia mais para o ano de 2017.

- Pegar custo: us $200.000

- Material de Embalagem: Us $50.000

- > Re-roteamento de custo: us $1.500.000

- Trabalho: $100,000

Há outros custos envolvidos, como viajar, administrativos, de venda e de marketing, etc. No entanto, estes não estão incluídos, pois são despesas indiretasexpensas indiretas despesas indiretas são os custos gerais incorridos para a execução de operações comerciais e gerenciamento em qualquer empresa. Em termos simples, quando você quer comprar mercearia de um supermercado, o custo de transporte para levá-lo ao Supermercado e de volta são as despesas indiretas.continuar.

Assim, o cálculo do Custo das Mercadorias Vendidas serão–

- COGS = $200,000 + $50,000 + $1,500,000 + $100,000

- COGS = $1,850,000

Impacto do Método de Inventário no CMV

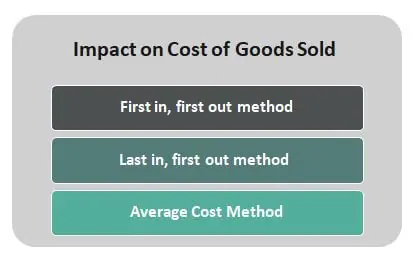

também pode ser afetado pelo tipo de metodologia do cálculo de custos usado para derivar o custo de final inventoryEnding InventoryThe estoque final de fórmula calcula o valor total dos produtos acabados remanescentes no estoque no fim de um período contabilístico para venda. É avaliado deduzindo o custo das mercadorias vendidas do total de estoque inicial e compras.continuar. Existem um dos três métodos de registrar o custo do inventário durante um período – primeiro a entrar, primeiro a sair (FIFO), último a entrar, primeiro a sair (LIFO) e método de custo médio.

Você é livre para usar esta imagem em seu site, modelos, etc, por Favor, forneça-nos com uma atribuição linkHow para Fornecer Atribuição?Link do artigo a ser hiperlink

por exemplo:

fonte: custo das mercadorias vendidas (COGS) (wallstreetmojo.com)

considere o impacto dos seguintes métodos de cálculo de custos de inventário:

- primeiro no método first-out – sob este método, conhecido como inventário FIFO, a primeira unidade adicionada ao inventário COGS é considerada a primeira usada. Em um ambiente inflacionário, onde os preços estão aumentando, o FIFO resulta na cobrança de bens de baixo custo às engrenagens.

- último em, método first-out – sob este método, conhecido como inventário LIFO, a última unidade adicionada ao custo de bens vendidos inventário é assumido como o primeiro usado. Em um ambiente inflacionário onde os preços estão aumentando, o LIFO resulta na cobrança de bens de custo mais alto ao custo.

- método de custo médio – o custo médio é calculado dividindo o custo total das mercadorias prontas para venda pelo número total de unidades prontas para venda. Ele fornece um custo unitário médio ponderado aplicado às unidades disponíveis no fechamento do inventário no final do período.