amerykański przemysł etanolu wszedł do 2020 r. w kryzysie. W 2019 r. Przemysł po raz pierwszy od siedmiu lat odnotował stratę, a średnia fabryka etanolu straciła ponad 2 miliony dolarów (farmdoc daily, 29 stycznia 2020 r.). Pierwsze miesiące 2020 roku były bardziej takie same, a następnie pandemia COVID uderzyła z pełną siłą w marcu. Spowodowało to najpoważniejszy skurcz w USA. gospodarka od Wielkiego Kryzysu i zużycie benzyny kraterowane, ciągnąc w dół etanolu wraz z nim. W najgorszym momencie ostatniej wiosny prawie 50 procent produkcji etanolu w USA zostało zamknięte. Trudno było sobie wyobrazić gorszy scenariusz dla przemysłu etanolowego. Potem coś się stało. Popyt na benzynę zaczął rosnąć, a ceny produktów ubocznych etanolu gwałtownie wzrosły, co pozwoliło działającym fabrykom etanolu powrócić do rentowności późną wiosną (farmdoc daily, 13 sierpnia 2020 r.). Celem tego artykułu jest oszacowanie rentowności USA. produkcja etanolu przez cały rok kalendarzowy 2020 i ocena dalszego następstwa pandemii COVID.

Model fabryki etanolu

model reprezentatywnej fabryki etanolu Iowa służy do śledzenia rentowności produkcji etanolu. Jest to ten sam podstawowy model reprezentatywnej instalacji etanolu, który był używany we wcześniejszych artykułach farmdoc na ten temat (np. 14 marca 2018 r.; 13 lutego 2019 r.; 29 stycznia 2020 r.). Oryginalna wersja modelu została opracowana przez Don Hofstrand z Iowa State University i miała być reprezentatywna dla typowej fabryki etanolu zbudowanej w połowie 2000 roku. z pewnością istnieje znaczna różnica w wydajności i wydajności produkcji w całej branży i należy o tym pamiętać, przeglądając szacunki zysków oparte na modelu.

niektóre z pierwotnych założeń modelu zostały zmienione w oparciu o dodatkową analizę lub zmianę dostępności danych. Obecne założenia modelu obejmują:

- suchy młyn zbudowany w 2007 r.

- 100 milionów galonów rocznej zdolności produkcyjnej etanolu

- koszty budowy zakładu w wysokości 2,11 USD za galon zdolności produkcyjnej etanolu

- 40% zadłużenia i 60% finansowania kapitałowego

- 8,25% odsetek od 10-letniej pożyczki na finansowanie dłużne, z pożyczki w pełni spłacona w 2017

- łącznie $0.21 koszty stałe na galon etanolu wyprodukowanego przez 2017 i $0.15 na galon w 2018-2020 (spadek jest spowodowany spłatą kredytu)

- bez kukurydzy, bez gazu ziemnego koszty zmienne (w tym denaturant) $0.21-$0.26 za galon w latach 2007-2011

- koszty zmienne bez kukurydzy, bez gazu ziemnego, z wyłączeniem denaturantu w wysokości 0,16-0,20 USD za galon po 2011 r.

- koszty zmienne denaturantu po 2011 r. obliczone jako 2 procent hurtowej ceny cbob

- 30 stóp sześciennych gazu ziemnego na galon etanolu

- koszty netto (marketingu) w wysokości 0,05 USD za galon etanolu i 4 USD za tonę ddgs

- koszty ekstrakcji i marketingu w wysokości 0,05 USD za Funt oleju kukurydzianego

założenia dotyczące efektywności operacyjnej stanowią kluczowy element modelu. Z czasem zostały one znacznie zmienione w miarę pojawiania się nowych danych. Najnowsze założenia opierają się na analizie efektywności operacyjnej amerykańskiego przemysłu etanolowego w najnowszym artykule farmdoc daily (20 stycznia 2021 r.). W szczególności obecne założenia dotyczące współczynników konwersji są następujące:

- 2.75 galony etanolu (w tym denaturant) wyprodukowane na buszel kukurydzy przetworzonej w latach 2007-2011; 2,80 galonów etanolu na buszel kukurydzy w latach 2012-2014; 2,85 galonów etanolu na buszel kukurydzy w latach 2015-2018; i 2.90 galonów etanolu na buszel kukurydzy w latach 2019-2020

- 17,75 funtów DDGS wyprodukowanych na buszel kukurydzy przetworzonej w latach 2007-2011; 17,00 funtów ddgs na buszel kukurydzy w latach 2012-2016; 16,50 funtów ddgs na buszel kukurydzy w latach 2017-2018; 16,00 funtów ddgs na buszel kukurydzy kukurydzy w 2019 r.; i 15,75 funtów ddgs na buszel w 2020 r.

- 0,55 funtów oleju kukurydzianego na buszel kukurydzy przetworzonej w latach 2012-2014 (początek ekstrakcji w styczniu 2012 r.); 0,60 funtów oleju kukurydzianego na buszel kukurydzy przetworzonej w 2015 r.; 0,70 funtów oleju kukurydzianego na buszel kukurydzy przetworzonej w 2016 r.; 0.75 funtów oleju kukurydzianego na buszel kukurydzy przetworzonej w latach 2017-2019; i 0,80 funtów oleju kukurydzianego na buszel kukurydzy przetworzonej w 2020

aby śledzić rentowność roślin w czasie, tygodniowe ceny kukurydzy, etanolu i DDGS w zakładach etanolu Iowa są zbierane od końca stycznia 2007 r. Ceny ropy naftowej dla Środkowego Zachodu są dostępne w opisie. Koszty gazu ziemnego w okresie od 2007 r.do marca 2014 r. są oparte na miesięcznych cenach przemysłowych dla Iowa dostępnych w OOŚ. Ze względu na zmianę zachowania przemysłowej serii cenowej, począwszy od kwietnia 2014 r.koszty gazu ziemnego są oparte na miesięcznych cenach energii elektrycznej dla Iowa, również z OOŚ.

Analiza

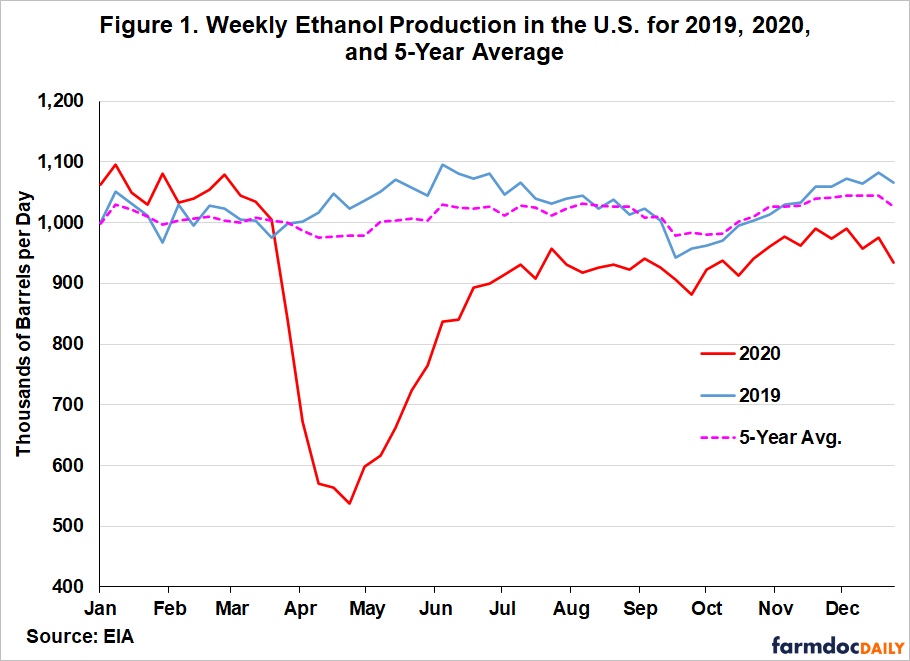

przed omówieniem szacunków rentowności produkcji etanolu w 2020 r. przydatne jest dokonanie przeglądu wpływu pandemii COVID na produkcję etanolu w USA. Wpływ blokady COVID widać w” swoosh ” wzór gwałtownego spadku, szybkiego powrotu do zdrowia, a następnie dłuższy okres bardzo powolnego powrotu do zdrowia. Zauważ, że produkcja etanolu spadła o 48 procent między 13 marca a 24 kwietnia, gwałtownie wzrosła do czerwca, a następnie wyrównała się o około 10 procent poniżej poziomu sprzed roku do końca 2020 roku. Ważne jest, aby uznać, że szacunki zysków omówione poniżej zakładają, że zakład działa przez cały rok, co oczywiście nie jest prawdą dla znacznej części branży.

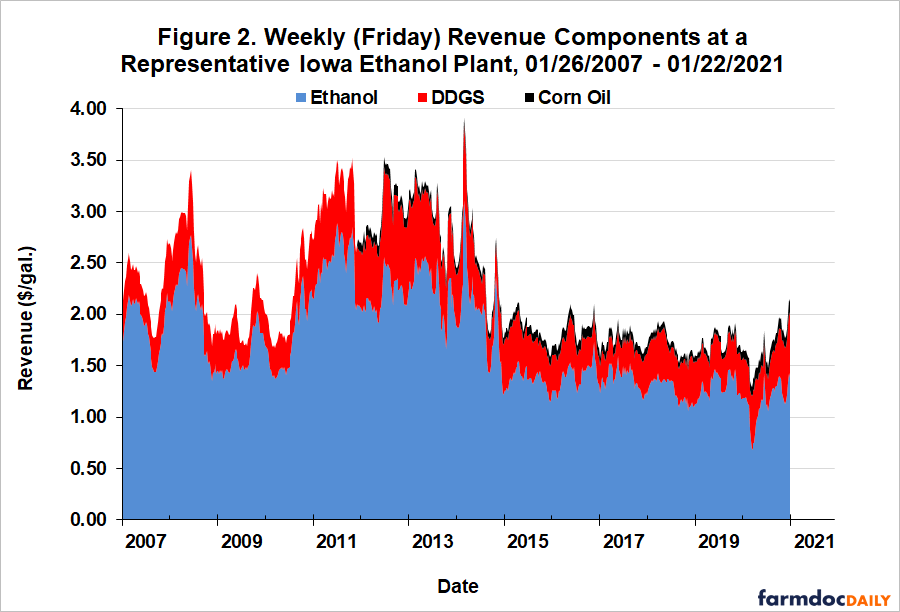

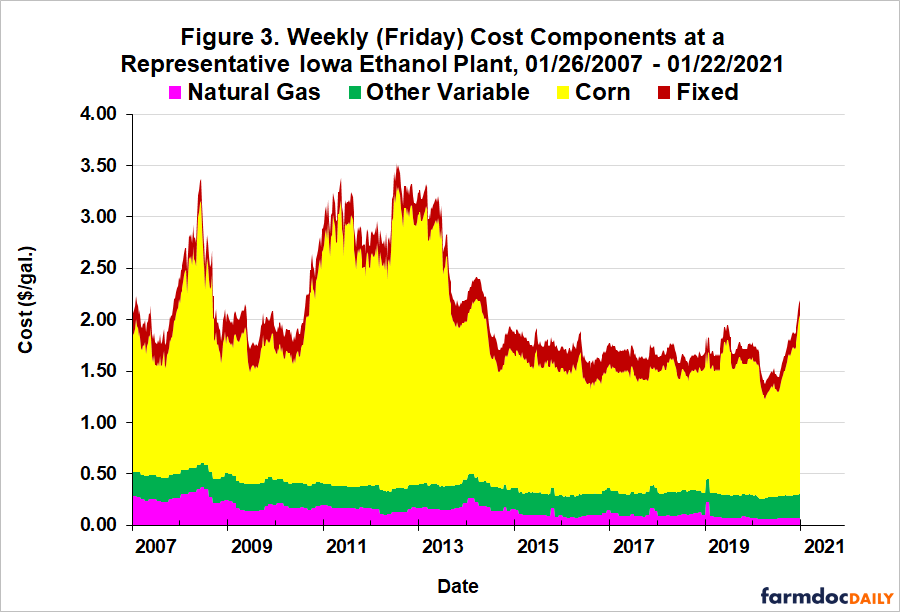

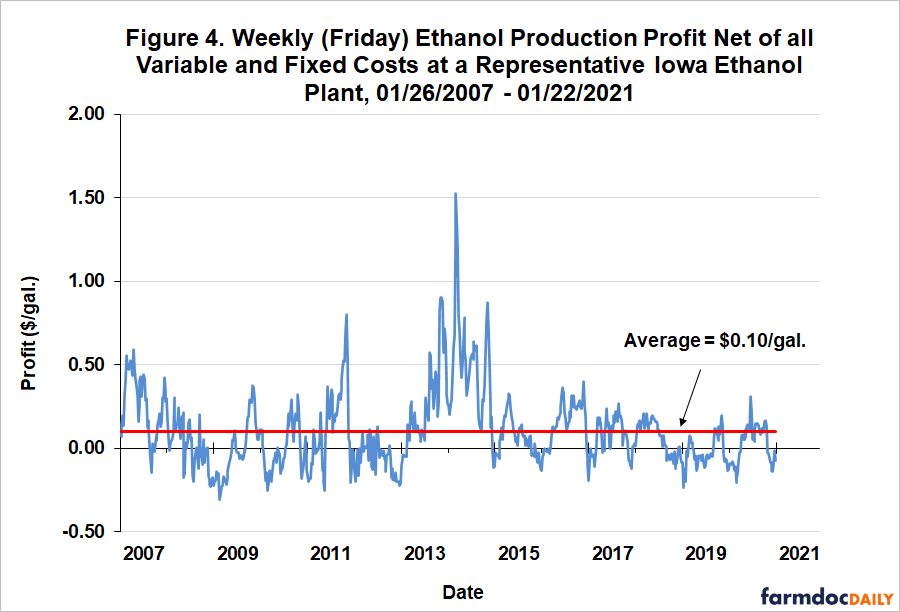

Na rysunkach 2, 3 i 4 przedstawiono długoterminową perspektywę przychodów, kosztów i zysków na galon, odpowiednio, tygodniowo od 26 stycznia 2007 r.do 22 stycznia 2021 r. Przychody (wykres 2) pokazują, że wszystkie trzy składniki—Etanol, DDGS i olej kukurydziany—zostały mocno dotknięte podczas blokad wiosną 2020 roku. Ale poza tym dość krótkim okresem przychody w 2020 r. w dużej mierze zmieniły się w tym samym zakresie, co w latach 2014-2019. Koszty (Wykres 3) wykazywały podobną tendencję, ale pod koniec roku były bardzo wysokie, co wynikało z rosnących cen kukurydzy. W rzeczywistości całkowite koszty w grudniu 2020 r.były najwyższe od końca 2013 r. Bez wiedzy o pandemii zakres zysków z produkcji etanolu po odliczeniu wszystkich kosztów zmiennych i stałych (Wykres 4) w 2020 r.wydaje się raczej nijaki i dość podobny do zakresu zysków z poprzednich sześciu lat. Tygodniowe zyski spędziły około tyle czasu Powyżej średniej długoterminowej $0.10 za galon, jak poniżej średniej.

Wykres 5 pokazuje takie same tygodniowe zyski netto jak na wykresie 4, ale z danymi ograniczonymi do 2020 r. W związku z rozwojem rentowności zakładów produkujących Etanol w 2020 r. Od stycznia do połowy marca straty netto wyniosły średnio około 0,10 USD za galon, a następnie spadły do strat od 0,15 USD do 0,20 USD podczas wiosennych blokad. Należy przyznać, że straty operacyjne podczas zamknięcia byłyby katastrofalnie większe, gdyby w tym okresie nie Zamknięto prawie połowy produkcji etanolu. Zyski dla działającego zakładu powróciły do pozytywnego stanu na początku maja i pozostały tam do ostatniego tygodnia listopada. Straty na koniec 2020 r.były zasadniczo na tym samym poziomie, co na początku roku. Wreszcie średni zysk dla wszystkich 2020 wyniósł 0,02 USD za galon.

oczywistym pytaniem jest, w jaki sposób działające zakłady produkujące Etanol były w stanie tak szybko powrócić do rentowności po zamknięciu wiosną 2020 r. Odpowiedź znajduje się na rysunku 6, który pokazuje skumulowaną procentową zmianę ceny tygodniowego etanolu, DDGS, oleju kukurydzianego i kukurydzy w zakładach etanolu Iowa w 2020 roku. Oznacza to, że każda obserwacja jest całkowitą zmianą cen od pierwszego tygodnia stycznia 2020 roku. Zauważ, że początkowy gwałtowny spadek cen etanolu po zamknięciu został częściowo zrekompensowany przez dramatyczny wzrost cen DDGS i oleju kukurydzianego, produktów ubocznych produkcji etanolu. Popyt na produkty uboczne okazał się bardziej odporny podczas pandemii niż popyt na Etanol. W rzeczywistości ma to sens, ponieważ całkowity popyt na produkty uboczne zależy w dużym stopniu od liczby zwierząt gospodarskich, których nie można szybko dostosować. Ceny oleju kukurydzianego nadal rosły do lipca, podczas gdy ceny DDGS spadły z powrotem do poziomu sprzed COVID na początku maja. Następnie w maju ceny etanolu zaczęły rosnąć szybciej niż ceny kukurydzy, główny koszt produkcji etanolu (około 80 procent całkowitych kosztów), nawet przekraczając na krótko ceny przed zamknięciem w lipcu. Efektem netto tych zmian cen produkcji i nakładów było szybsze niż oczekiwano przywrócenie rentowności działających zakładów produkujących Etanol. Zyski operacyjne utrzymywały się na czarnym rynku aż do końca listopada, kiedy to wzrost cen kukurydzy w końcu wyprzedził wzrost cen etanolu, spychając zyski z powrotem do czerwonego.

warto również wziąć pod uwagę rentowność produkcji etanolu zagregowaną w rocznym horyzoncie czasowym na lata 2007-2020, jak pokazano na rysunku 7. Zyski prezentowane są zarówno w ujęciu łącznych deklaracji netto przed opodatkowaniem, jak i procentowego zwrotu z kapitału własnego. Zysk netto w wysokości 2,2 mln USD w 2020 r. prawie dokładnie zrekompensował roczną stratę 2,3 mln USD w 2019 r. Był to siódmy rok w ostatniej ósemce. Z zyskiem 2020, całkowita skumulowana (przed opodatkowaniem) zwrot posiadaczom udziałów za okres 2007-2020 wynosi $146.7 milionów ,czyli o 20 milionów więcej niż zakładana inwestycja kapitałowa dla reprezentatywnego zakładu o wartości 126,6 miliona dolarów. Możemy wykorzystać średnią stratę netto dla reprezentatywnego zakładu do przybliżonego oszacowania zysku dla segmentu operacyjnego amerykańskiego przemysłu etanolowego w 2020 r. Zakładając, że wszystkie działające zakłady w branży osiągnęły zysk netto w wysokości 0,02 USD za galon, a całkowita produkcja etanolu w USA wynosiła 13,9 miliarda galonów w 2020, całkowity (przed opodatkowaniem) zysk z działających zakładów etanolu można oszacować na 303 miliony USD.

procentowy zwrot dla akcjonariuszy dostarcza użytecznych informacji na temat atrakcyjności inwestycji w elektrownie etanolu w stosunku do innych inwestycji. Średni zwrot w latach 2007-2020 wyniósł 8,3%, A odchylenie standardowe, miara ryzyka, wynosiło 11,9%. Dla porównania, średni zwrot na giełdzie w tym okresie, mierzony przez S& P 500, wyniósł 10,9 procent, a związane z tym odchylenie standardowe 17,5 procent. Stosunek średniego zwrotu do odchylenia standardowego stanowi jedną z miar atrakcyjności zwrotu z inwestycji do ryzyka, a na tej miarze wskaźnik dla inwestycji w Etanol, 0,69, jest równy wskaźnikowi dla całego rynku giełdowego, 0,62. Stanowi to ważny kontekst, biorąc pod uwagę burzliwy rok, w którym producenci etanolu doświadczyli w 2020 r. Nawet z tym szalonym rokiem uwzględnionym w danych, zakłady etanolu mają przyzwoity rekord wyników inwestycyjnych w ciągu ostatnich 14 lat.

rok 2020 był dla USA rokiem niepodobnym do innych przemysł etanolu. Pomimo bezprecedensowych konsekwencji pandemii COVID, działające zakłady produkujące Etanol osiągnęły średni zysk w wysokości 0,02 USD za galon w 2020 roku. Ten wyczyn został osiągnięty ze względu na siłę cen produktów ubocznych etanolu-DDGS i oleju kukurydzianego-przez większą część roku oraz fakt, że ceny etanolu odzyskiwały szybciej niż ceny kukurydzy po wiosennej pandemii. Warto zauważyć, że szacowany zysk w 2020 r.dla działającej fabryki etanolu prawie dokładnie zrekompensował stratę z 2019 r. Wszystkie te wyniki zakładają, że instalacja etanolu działała przez cały 2020 r., co oczywiście nie miało miejsca w przypadku znacznej części branży. Co najmniej około 10 procent produkcji etanolu zostało zamknięte na prawie trzy czwarte roku. Pełny obraz finansowy przemysłu etanolowego w 2020 r.powinien uwzględniać koszty budowy i ponownego otwarcia zakładów produkujących Etanol. Trudno oszacować te dodatkowe koszty z dużą precyzją, ale nasza poprzednia analiza (farmdoc daily, 13 sierpnia 2020 r.) sugeruje, że jest to wartość setek milionów dolarów dla amerykańskiego przemysłu etanolowego jako całości.