wzór kosztu sprzedanego Towaru (spis treści)

- koszt sprzedanych towarów wzór

- Kalkulator kosztów sprzedanych towarów

- koszt sprzedanych towarów wzór w Excelu (z szablonem Excela)

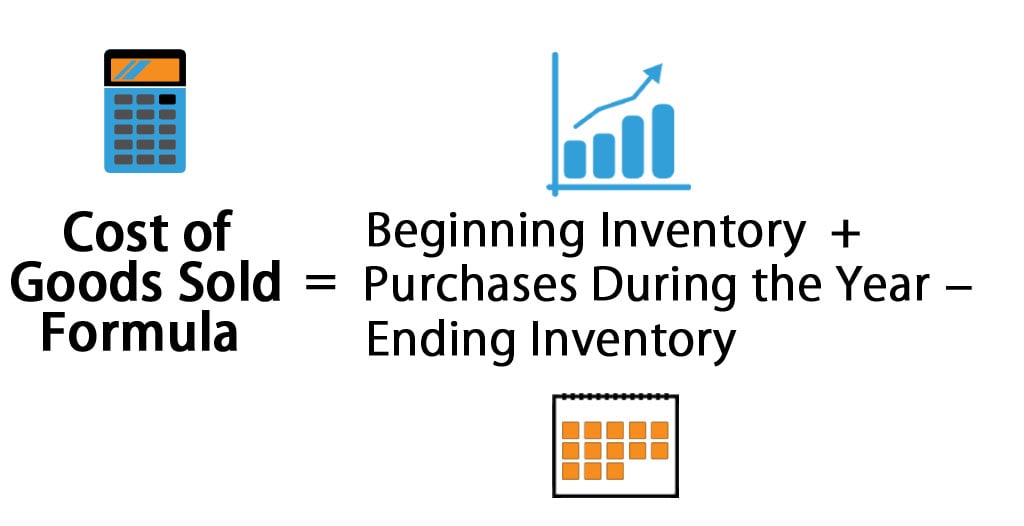

wzór kosztu sprzedanych towarów

spread bid-ask jest różnicą między ceną kupna a ceną sprzedaży, którą podają dealerzy, i jest źródłem rekompensaty dealera.

rozpocznij bezpłatny kurs Bankowości Inwestycyjnej

Pobierz wycenę przedsiębiorstw, Bankowość Inwestycyjna, Księgowość, Kalkulator CFA & inne

oto koszt sprzedanych towarów–

![]()

przykłady koszt sprzedanych towarów wzór

weźmy przykład, aby poznać koszt sprzedanych towarów dla firmy: –

koszt sprzedanych towarów wzór-przykład # 1

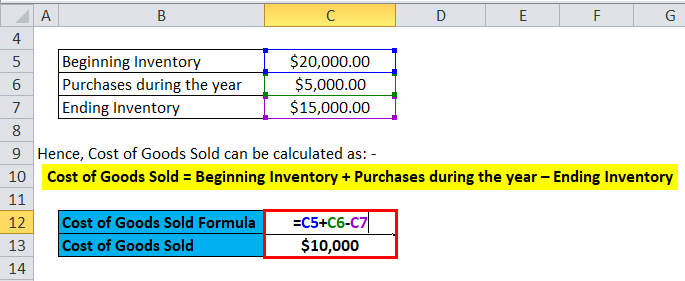

weźmy przykład firmy A, która ma początkowy zapas $ 20000. Firma kupuje surowce i wykorzystuje siłę roboczą do produkcji towarów, które sprzedaje, a łączna wartość za to samo wynosi 5000 USD. Stan zapasów na koniec roku wynosi 15000 dolarów.

stąd koszt sprzedanego towaru można obliczyć jako: –

- koszt sprzedanych towarów = rozpoczęcie inwentaryzacji + zakupy w ciągu roku – zakończenie inwentaryzacji

- koszt sprzedanych towarów= $20000 + $5000 – $15000

- koszt sprzedanego Towaru= $10000

koszt sprzedanych towarów wzór-przykład # 2

weźmy przykład HUL i zakładając, że dla roku 2017-18, początkowe zapasy wynosiły Rs 12000 Cr, a końcowe zapasy wynosiły Rs 15000 Cr. Zakupy akcji w handlu były Rs 6000 Cr.

stąd koszt sprzedanego towaru można obliczyć jako: –

- koszt sprzedanych towarów = rozpoczęcie inwentaryzacji + zakupy w ciągu roku – zakończenie inwentaryzacji

- koszt sprzedanych towarów= 12000 + 6000 – 15000

- koszt sprzedanych towarów = RS 3000 Cr

koszt sprzedanych towarów wzór – przykład #3

dla producenta samochodów Ferrari, innym prostym przykładem było, jeśli początkowe zapasy wynosiły $20 milionów, a końcowe zapasy $18 milionów. Zakupy za rok wyniosły 5 milionów dolarów.

stąd koszt sprzedanego towaru można obliczyć jako: –

- koszt sprzedanych towarów = początek zapasów + zakupy w trakcie inwentaryzacji kończącej rok

- koszt sprzedanych towarów = $20 milionów + $5 milionów – $18 milionów

- koszt sprzedanych towarów = $7 milionów

Wyjaśnienie kosztów sprzedanych towarów formuła

koszt sprzedanych towarów lub trybików można wyjaśnić jako koszt dla firmy nabycia lub wytworzenia produktów, które sprzedaje na rynku. Tak więc jedynymi kosztami, które można uwzględnić w obliczeniach trybików, są te, które są bezpośrednio związane z produkcją kosztów każdej firmy. Koszty te to zakup surowców, koszt robocizny i koszty produkcji. Tak więc, biorąc przykład, dla firmy takiej jak Ferrari, bezpośrednimi kosztami, które mogą być związane z trybikami, są części, które wchodzą w skład samochodu Ferrari i koszty pracy użyte do jego produkcji. Kosztami, których nie można zaliczyć do kosztów sprzedanego Towaru, są koszty wysłania samochodu do określonego salonu lub koszty sprzedaży samochodu. Również inną ważną kwestią, którą należy zauważyć, jest to, że samochody Ferrari, których firma nie była w stanie sprzedać, koszty z tym związane nie będą częścią trybików.

istnieją również różne metody obliczania początkowych i końcowych zapasów, które mogą zmienić wysokość kosztów towarów sprzedawanych dla firmy. Trzy metody stosowane przez firmy to First Out (FIFO), Average Cost I Last In First Out (LIFO).

FIFO: – w metodzie FIFO zakłada się, że najwcześniejsze zapasy, które zostały wyprodukowane lub zakupione, są sprzedawane jako pierwsze. Tak więc w przypadku środowiska inflacyjnego, w którym rosną ceny, każda firma będzie najpierw sprzedawać swoje najtańsze produkty, co spowoduje większy dochód netto.

średni koszt: – w tej metodzie wykorzystuje się średni koszt wszystkich zakupionych towarów, a na podstawie kosztu na produkt szacuje się wartość kosztu sprzedanych towarów. Ta metoda jest najbardziej odpowiednia, ponieważ zapobiega wszelkim rozbieżnościom spowodowanym środowiskiem inflacyjnym lub deflacyjnym.

LIFO: – W metodzie LIFO zakłada się, że ostatni inwentarz, który został wyprodukowany lub zakupiony, jest sprzedawany jako pierwszy. Tak więc w okresie rosnących cen dochód netto każdej firmy spadnie, ponieważ najdroższe produkty zostaną sprzedane jako pierwsze, co prowadzi do wyższych kosztów sprzedanych towarów.

znaczenie i wykorzystanie kosztu sprzedanych towarów wzór

koszt sprzedanych towarów jest jedną z ważnych wskaźników finansowych i można je zobaczyć na rachunku zysków i strat spółki. Ta metryka służy do odjęcia od przychodów firmy w celu oszacowania zysku brutto dla dowolnej firmy. Marża zysku brutto, Zysk/przychody brutto, jest następnie wykorzystywana do oszacowania, czy firma efektywnie wykorzystuje swoje procesy produkcyjne i siłę roboczą. W związku z tym wszelkie podwyżki wartości zębatych mogą wskazywać na to, że przedsiębiorstwo musi ponosić wysokie koszty surowców lub zwiększone koszty pracy, co może mieć wpływ na jego wyniki finansowe.

ale trybiki można łatwo manipulować dzięki różnym metodom księgowania omówionym powyżej, aby dać fałszywe wrażenia ogólnych zysków. Ponadto istnieją inne metodologie, takie jak zwiększenie kosztów ogólnych produkcji, zawyżanie rabatów i zwrotów do dostawców oraz zmiana rzeczywistej ilości zapasów na koniec roku. Jeśli końcowy inwentarz jest wyższy niż rzeczywisty, doprowadzi to do niedostatecznego raportowania trybików, zwiększając dochód netto. Dlatego inwestorzy muszą być ostrożni, jeśli wystąpią nagłe zmiany w trybach.

Kalkulator kosztów sprzedanych towarów

możesz użyć następującego kalkulatora kosztów sprzedanych towarów

początek inwentaryzacji

zakupy w ciągu roku

zakończenie inwentaryzacji

wzór kosztu sprzedanego Towaru=

koszt sprzedanych towarów wzór = (początek inwentaryzacji + zakupy w ciągu roku) – zakończenie inwentaryzacji

(0 + 0) − 0 = 0

koszt sprzedanych towarów wzór w Excelu (z Excelem Szablon)

tutaj wykonamy ten sam przykład formuły koszt sprzedanych towarów w Excelu. Jest to bardzo łatwe i proste. Musisz podać trzy dane wejściowe, tj. początek zapasów, zakupy w ciągu roku i koniec zapasów

możesz łatwo obliczyć koszt sprzedanych towarów za pomocą wzoru w dostarczonym szablonie.

wniosek

koszt towarów jest ważnym wskaźnikiem, który jest używany do określenia zysku brutto dla firmy. Różne metody księgowe, takie jak FIFO, LIFO i metoda średniego kosztu określają początek i koniec zapasów dla firmy. Pomiar zapasów jest następnie używany do obliczenia kosztu towarów sprzedanych dla firmy. Dlatego inwestorzy muszą zachować szczególną ostrożność, jeśli wystąpią jakiekolwiek duże zmiany w trybach, ponieważ można je łatwo modyfikować dzięki różnym metodom rachunkowości.

Polecane artykuły

to jest przewodnik po kosztach sprzedanych towarów. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Udostępniamy również kalkulator kosztów sprzedanych towarów z szablonem Excela do pobrania. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej–

- Guide to Rule of 72

- wzór na wskaźnik obrotów inwentarza

- Oblicz kapitał obrotowy netto za pomocą wzoru

- wzór na marżę odsetek netto