Pew Research Center przeprowadziło to badanie, aby lepiej zrozumieć perspektywy finansowe Amerykanów i jak zmieniła się ich osobista sytuacja finansowa w obliczu epidemii koronawirusa. Do tej analizy przebadaliśmy 10 334 dorosłych w USA w styczniu 2021 roku. Każdy, kto wziął udział, jest członkiem Amerykańskiego panelu trendów (ATP), panelu ankiet online, który jest rekrutowany poprzez krajowe, losowe pobieranie próbek adresów mieszkalnych. W ten sposób prawie wszyscy dorośli w USA mają szansę na selekcję. Ankieta jest ważona jako reprezentatywna dla dorosłej populacji USA według płci, rasy, pochodzenia etnicznego, przynależności partyjnej, wykształcenia i innych kategorii. Przeczytaj więcej o metodologii ATP.

oto pytania użyte do tego raportu, wraz z odpowiedziami i jego metodologią.

do osób, które doświadczyły utraty pracy lub płac, należą osoby, które twierdzą, że ich lub ktoś z ich gospodarstwa domowego został zwolniony (w tym tymczasowo) lub zwolniony lub otrzymał obniżkę płacy od wybuchu epidemii koronawirusa w lutym 2020 r.

odniesienia do białych, czarnych i azjatyckich dorosłych obejmują tylko tych, którzy nie są Latynosami i identyfikują się jako tylko jedna rasa. Latynosi są z każdej rasy.

wszystkie odniesienia do przynależności partyjnej obejmują tych, którzy skłaniają się ku tej partii. Republikanie to ci, którzy identyfikują się jako Republikanie i ci, którzy mówią, że skłaniają się ku Partii Republikańskiej. Demokraci to ci, którzy identyfikują się jako Demokraci i ci, którzy mówią, że skłaniają się ku Partii Demokratycznej.

odniesienia do absolwentów uczelni lub osób z dyplomem ukończenia studiów obejmują osoby z dyplomem licencjackim lub wyższym. „Some college” obejmuje tych, którzy mają stopień associate i tych, którzy uczęszczali do college ’ u, ale nie uzyskali stopnia.

„średni dochód” jest tutaj zdefiniowany jako dwie trzecie, aby podwoić medianę rocznego dochodu rodziny dla panelistów w Panelu American Trends. „Niższy dochód „spada poniżej tego przedziału;” wyższy dochód ” spada powyżej niego. Zobacz metodologię, aby uzyskać więcej informacji.

odniesienia do osób niepełnosprawnych obejmują osoby, które twierdzą, że niepełnosprawność lub niepełnosprawność uniemożliwia im pełne uczestnictwo w pracy, szkole, pracach domowych lub innych zajęciach.

około roku od rozpoczęcia recesji koronawirusa, istnieją pewne oznaki poprawy w USA. rynek pracy, a Amerykanie czują się nieco lepiej ze swoimi finansami osobistymi niż na początku pandemii. Mimo to, około połowa osób dorosłych nie będących na emeryturze twierdzi, że skutki gospodarcze pandemii koronawirusa utrudnią im osiągnięcie długoterminowych celów finansowych-wynika z nowego badania Pew Research Center. Wśród tych, którzy twierdzą, że ich sytuacja finansowa pogorszyła się podczas pandemii, 44% uważa, że powrót do stanu sprzed roku zajmie im trzy lata lub więcej – w tym około jeden na dziesięciu, którzy nie uważają, że ich finanse kiedykolwiek się zregenerują.

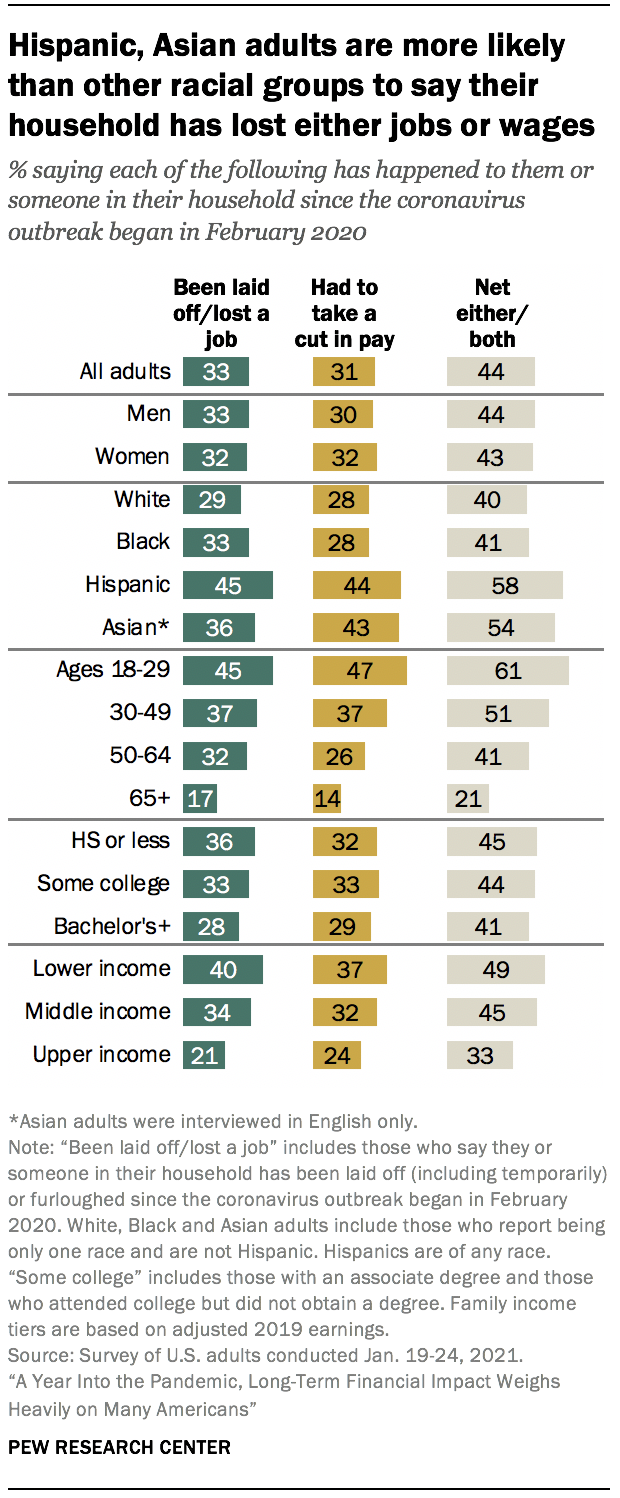

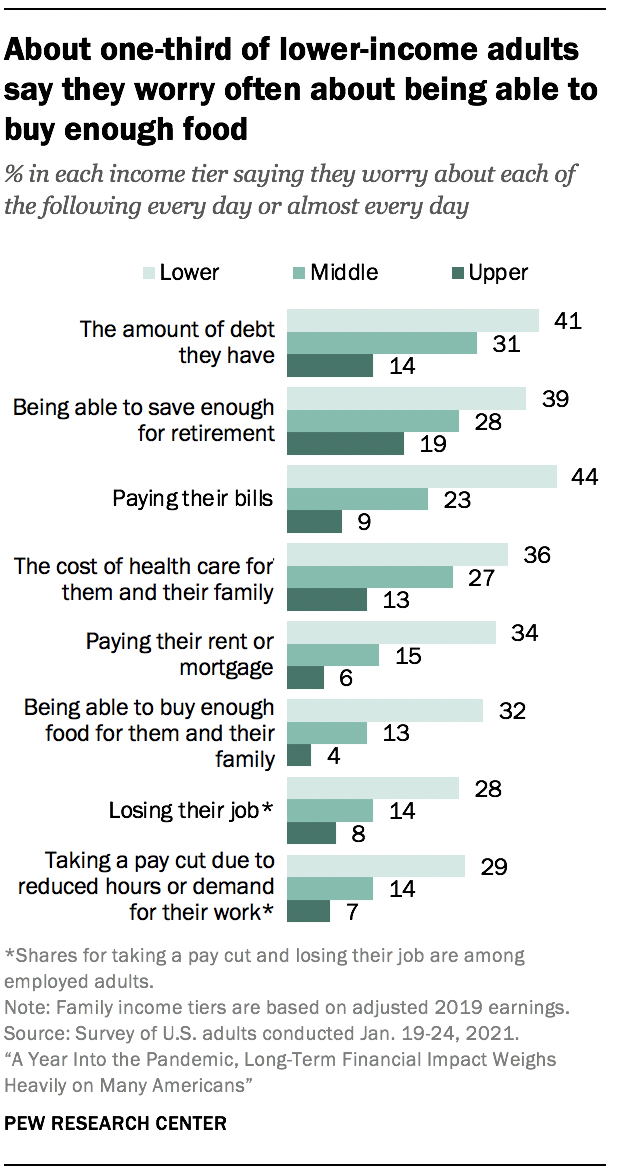

skutki gospodarcze COVID-19 nadal uderzają w niektóre segmenty populacji mocniej niż inne. Osoby dorosłe o niższych dochodach, a także Latynosi i Amerykanie pochodzenia azjatyckiego oraz dorośli w wieku poniżej 30 lat, są jednymi z najbardziej prawdopodobnych, którzy twierdzą, że oni lub ktoś w ich gospodarstwie domowym stracił pracę lub obniżył pensję od czasu wybuchu epidemii w lutym 2020 r. 1 wśród tych, którzy mieli te doświadczenia, osoby dorosłe o niskich dochodach i czarne są szczególnie skłonne powiedzieć, że zaciągnęły dług lub odłożyły płacenie rachunków w celu pokrycia utraconych wynagrodzeń lub pensji.

podobne: Bezrobotni Amerykanie odczuwają emocjonalny stres związany z utratą pracy. większość z nich rozważa zmianę zawodów

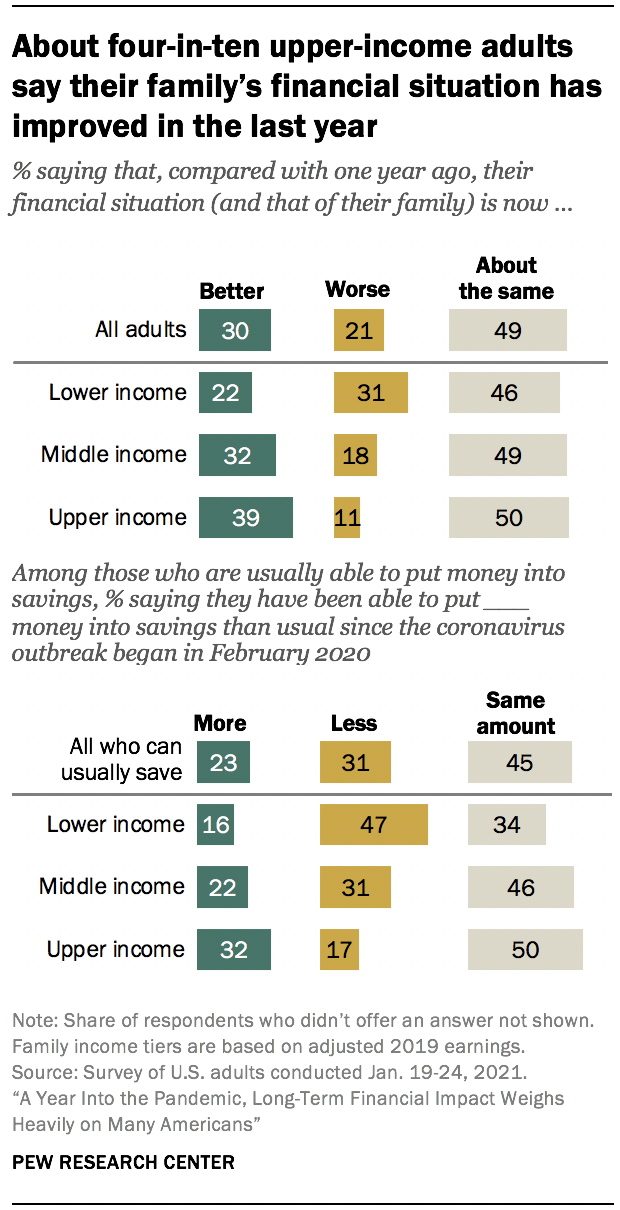

dorośli z wyższymi dochodami radzili sobie lepiej. Około czterech na dziesięciu (39%) twierdzi, że sytuacja finansowa ich rodziny uległa poprawie w porównaniu z rokiem poprzednim; 32% osób o średnich dochodach i tylko 22% dorosłych o niższych dochodach twierdzi to samo. Osoby dorosłe o wyższych dochodach są również bardziej prawdopodobne niż osoby o średnich lub niższych dochodach, aby powiedzieć, że wydają mniej i oszczędzają więcej pieniędzy od wybuchu koronawirusa. (Dochody rodziny są oparte na zarobkach w 2019 roku.)

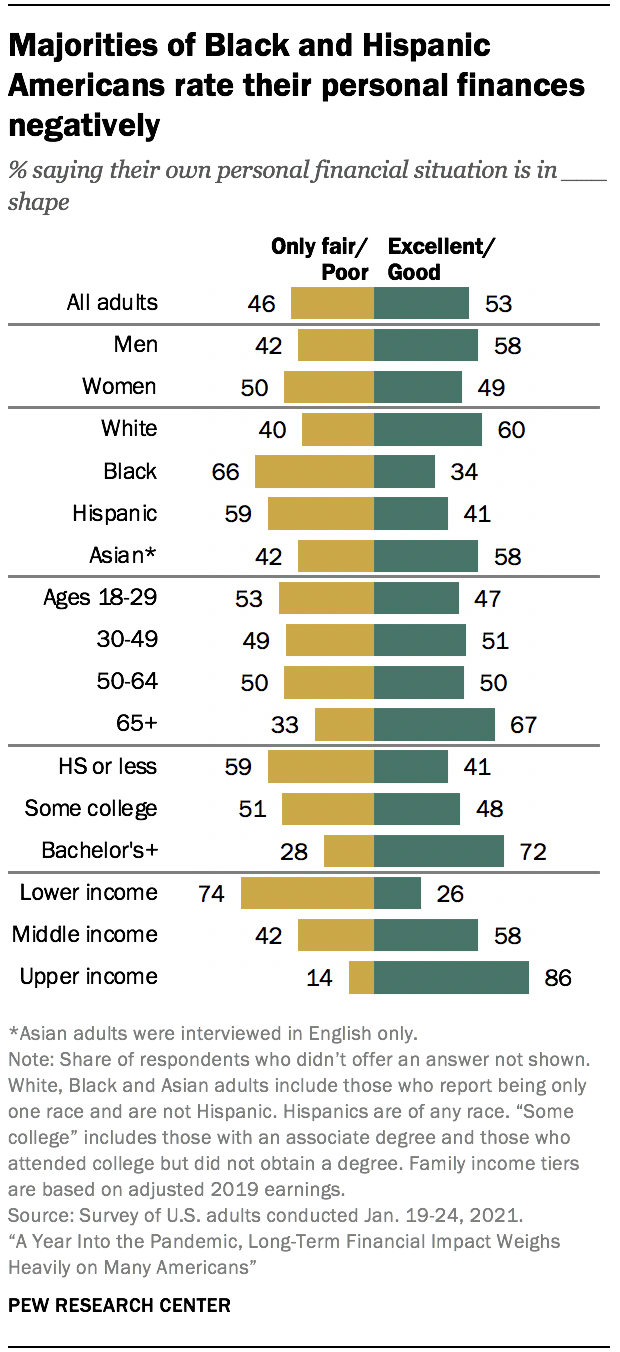

Ogólnie rzecz biorąc, 53% dorosłych w USA ocenia teraz swoją osobistą sytuację finansową jako doskonałą lub dobrą, w porównaniu z 47% w kwietniu 2020 r., kiedy gospodarka USA była w wirtualnym freefall. Ponad osiem na dziesięć osób dorosłych o wyższych dochodach (86%) i 58% osób o średnich dochodach twierdzi, że ich finanse są w doskonałej lub dobrej kondycji, podobnie jak około sześciu na dziesięć lub więcej osób dorosłych z co najmniej czteroletnim stopniem naukowym, białymi i azjatyckimi dorosłymi, mężczyznami i dorosłymi w wieku 65 lat i starszymi. W przeciwieństwie do tego, około trzech czwartych osób dorosłych o niższych dochodach (74%) i większość dorosłych czarnych i Latynosów oraz osób z dyplomem ukończenia szkoły średniej lub mniejszym wykształceniem twierdzi, że ich finanse osobiste są tylko w dobrej lub złej kondycji.

osoby dorosłe o wyższych i średnich dochodach, które odnotowały spadki ratingów finansowych od sierpnia 2019 r.do kwietnia 2020 r., są teraz równie prawdopodobne, jak przed wybuchem koronawirusa, że ich finanse osobiste są w doskonałej lub dobrej kondycji. Osobiste ratingi finansowe były bardziej stabilne wśród osób dorosłych o niższych dochodach.

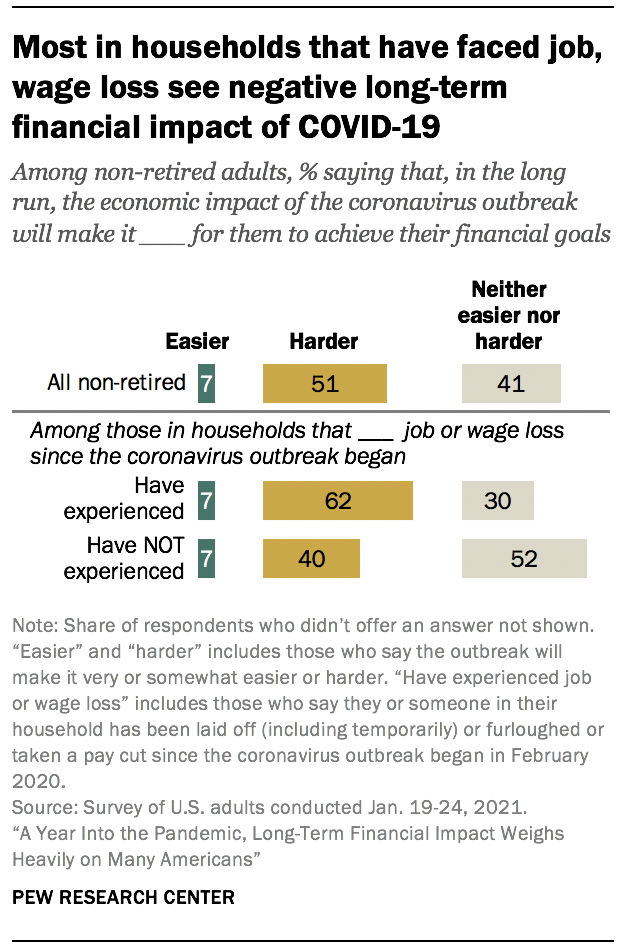

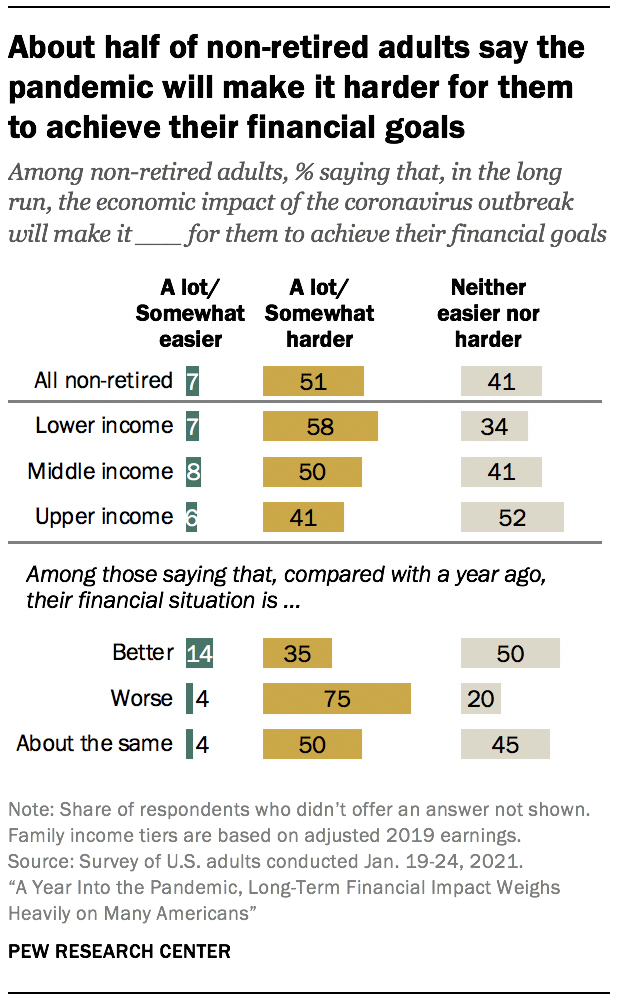

patrząc w przyszłość, około połowa osób dorosłych nie będących na emeryturze (51%) twierdzi, że skutki gospodarcze pandemii koronawirusa utrudnią im osiągnięcie długoterminowych celów finansowych. Zaledwie 7% twierdzi, że skutki gospodarcze pandemii ułatwią sprawę, a 41% twierdzi, że osiągnięcie celów finansowych na dłuższą metę nie będzie ani łatwiejsze, ani trudniejsze. Wśród gospodarstw domowych, które doświadczyły utraty pracy lub płac od czasu wybuchu epidemii, 62% twierdzi, że skutki gospodarcze pandemii utrudnią im osiągnięcie celów finansowych, w porównaniu z czterema na dziesięciu osobami, które nie miały takich doświadczeń.

19-24, 2021, z wykorzystaniem panelu American Trends Centrum.2 wśród innych kluczowych ustaleń:

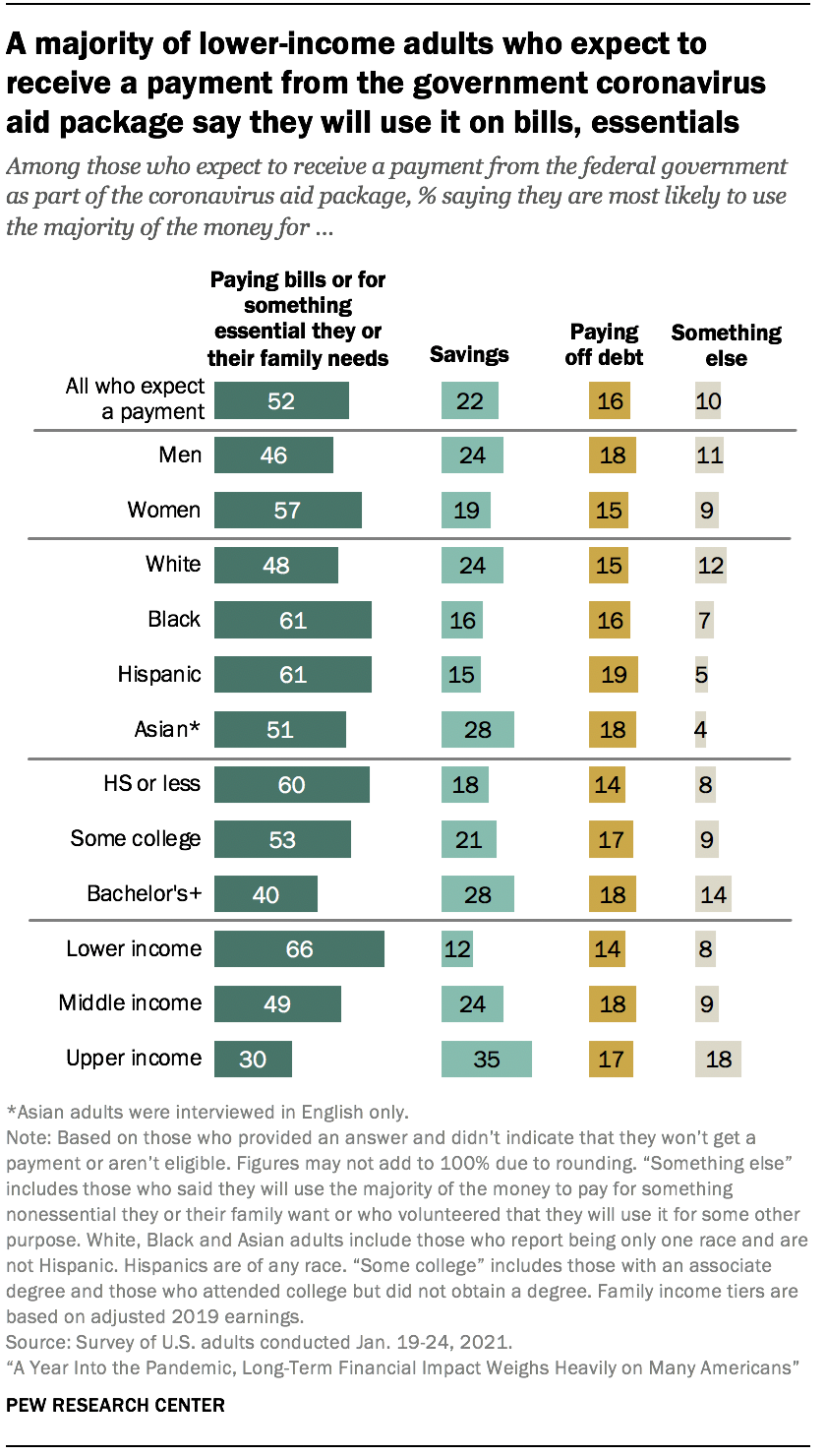

sposób, w jaki Amerykanie planują wykorzystać płatności z pakietu pomocy dla koronawirusa, różni się znacznie w zależności od dochodów. Wśród tych, którzy otrzymali lub spodziewają się otrzymać wypłatę od rządu federalnego w ramach pakietu pomocowego, 66% osób dorosłych o niższych dochodach twierdzi, że najprawdopodobniej wykorzysta większość pieniędzy na opłacenie rachunków lub na coś niezbędnego, czego potrzebują oni lub ich rodzina; mniejsze udziały osób o średnich (49%) i wyższych (30%) dochodach planują wykorzystać pieniądze w ten sposób. Około jedna trzecia osób z wyższymi dochodami (35%) twierdzi, że prawdopodobnie przeznaczy pieniądze na oszczędności.

nie ma jasnego konsensusu wśród Amerykanów co do tego, kto powinien być odpowiedzialny za upewnienie się, że ludzie mogą zaspokoić swoje podstawowe potrzeby ekonomiczne podczas pandemii. Około 45% twierdzi, że rząd federalny powinien ponosić największą odpowiedzialność, podczas gdy trzecia kwestia dotyczy samych ludzi lub ich rodzin. Mniejsze udziały mówią, że władze państwowe lub lokalne (12%), organizacje charytatywne (2%) lub inne źródło (6%) powinny mieć za to największą odpowiedzialność. Poglądy te różnią się znacznie w zależności od linii partyjnych. Około sześciu na dziesięciu Demokratów i Demokratów (61%) twierdzi, że rząd federalny powinien być głównie odpowiedzialny za upewnienie się, że ludzie mogą zaspokoić swoje podstawowe potrzeby gospodarcze podczas epidemii koronawirusa, w porównaniu z 28% Republikanów i tych, którzy skłaniają się do GOP. Z kolei 51% Republikanów (wobec 18% Demokratów) twierdzi, że odpowiedzialność tę powinni ponosić sami ludzie lub ich rodziny.

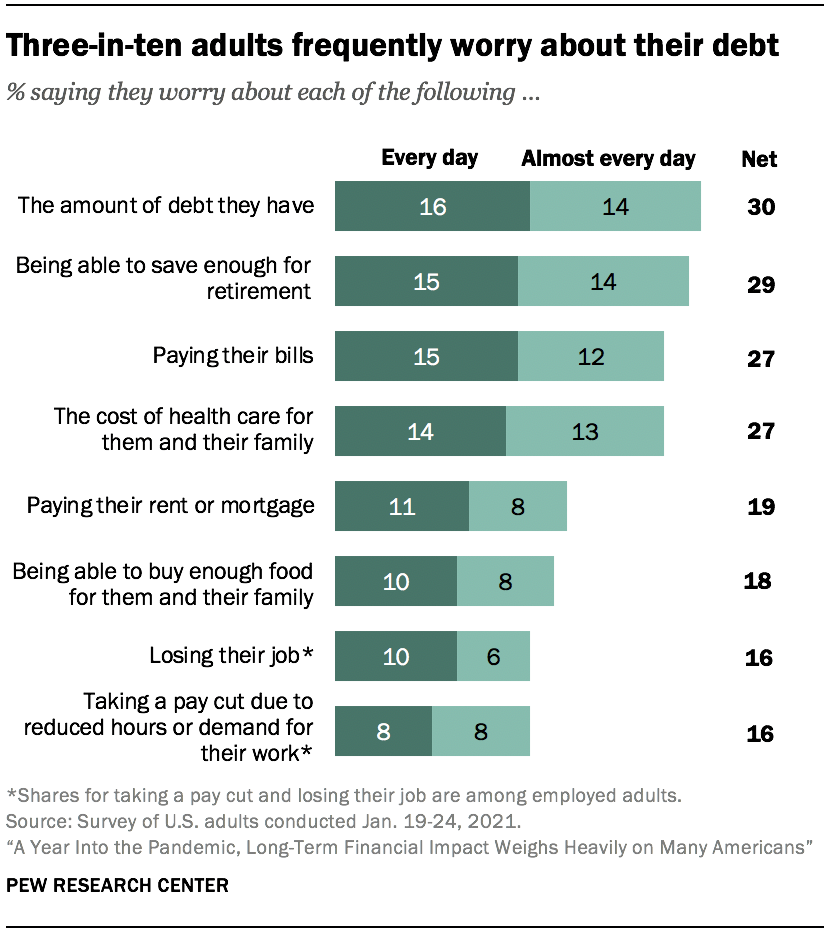

problemy finansowe są mniej naglące niż wcześniej podczas pandemii, ale wielu Amerykanów nadal martwi się o zaspokojenie niektórych podstawowych potrzeb. Około 3 na 10 Stanów. dorośli twierdzą, że codziennie lub prawie codziennie martwią się o kwotę zadłużenia, które mają (30%) i ich zdolność do oszczędzania na emeryturę (29%). Mniej więcej jedna czwarta twierdzi, że często martwi się o opłacenie rachunków (27%) i kosztów opieki zdrowotnej dla nich i ich rodziny (27%), a około jedna piąta twierdzi, że martwi się co najmniej prawie codziennie o spłatę czynszu lub kredytu hipotecznego (19%) lub o możliwość zakupu wystarczającej ilości żywności (18%). Obawy te są bardziej dotkliwe dla osób dorosłych o niższych dochodach, a także dla tych w gospodarstwach domowych, które doświadczyły utraty pracy lub cięć płac podczas pandemii. Czarne i Hiszpanie dorośli są bardziej prawdopodobne niż białe dorosłych powiedzieć, że martwią się o każdy z nich codziennie lub prawie codziennie.

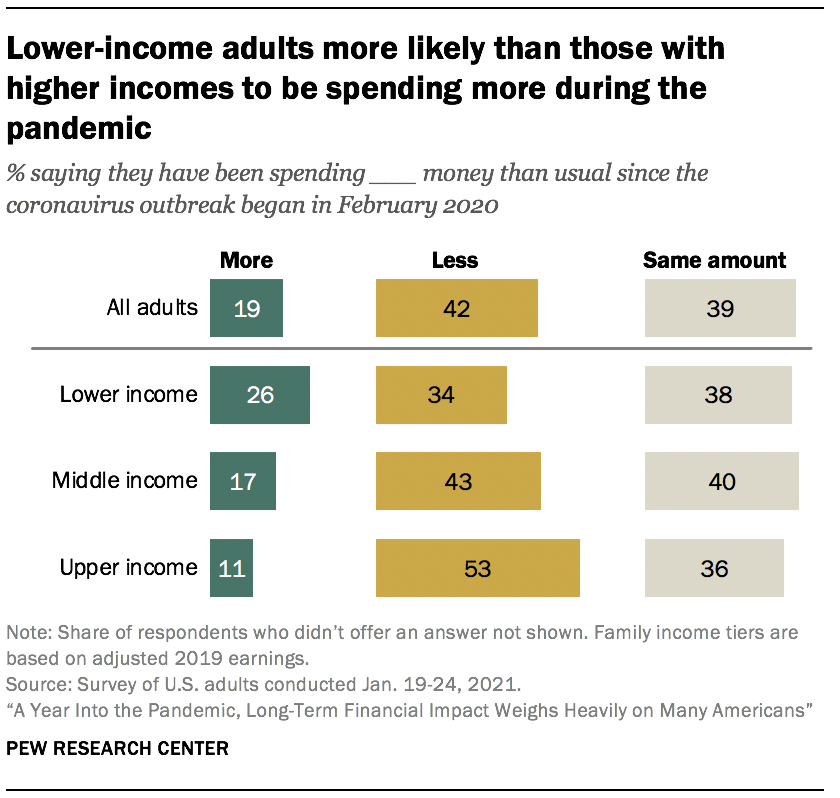

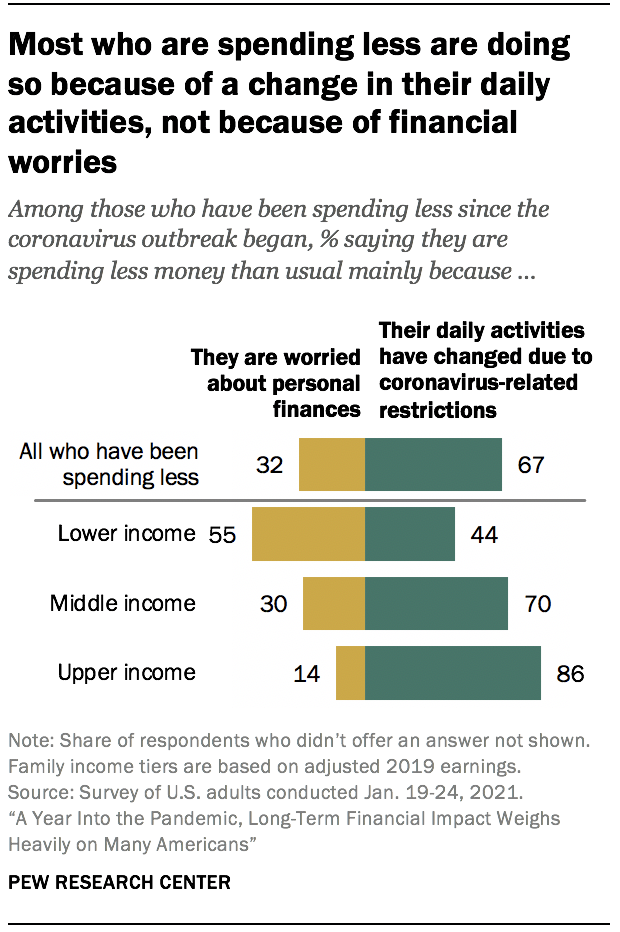

około czterech na dziesięciu Amerykanów (42%) twierdzi, że od początku pandemii wydają mniej pieniędzy niż zwykle, a dotyczy to zwłaszcza osób dorosłych o wyższych dochodach. Około 53% Amerykanów o wyższych dochodach twierdzi, że wydaje mniej pieniędzy, w porównaniu z 43% tych o średnich dochodach i 34% tych o niższych dochodach. Wśród tych, którzy twierdzą, że wydają mniej pieniędzy, większość z wyższymi i średnimi dochodami twierdzi, że dzieje się tak głównie dlatego, że ich codzienna działalność zmieniła się z powodu ograniczeń związanych z koronawirusem (odpowiednio 86% i 70%). Wśród osób o niższych dochodach więcej mówi, że wydają mniej, ponieważ martwią się o finanse osobiste (55%) niż dlatego, że zmieniły się ich codzienne czynności (44%).

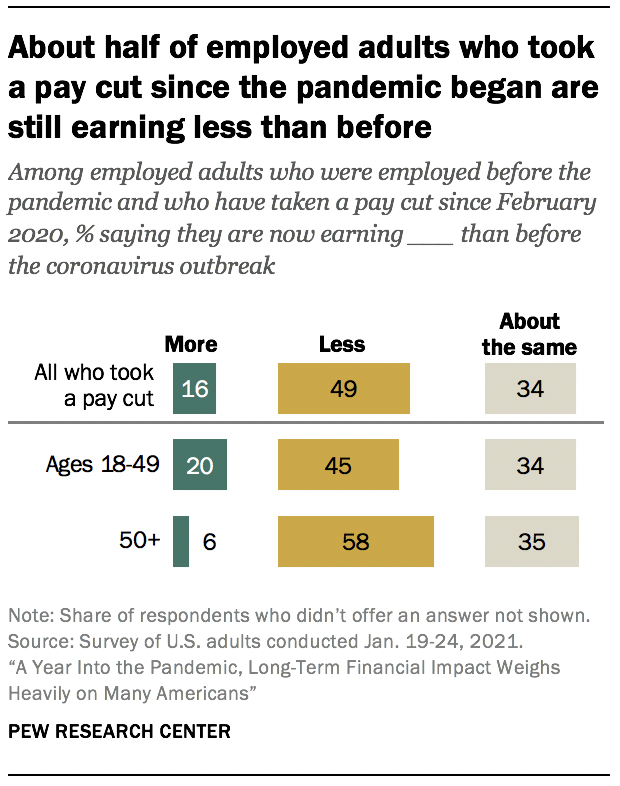

około połowa pracowników, którzy stracili płace podczas pandemii (49%), nadal zarabia mniej niż przed wybuchem epidemii koronawirusa. Dotyczy to zwłaszcza starszych pracowników: 58% zatrudnionych osób w wieku 50 lat i starszych, którzy doświadczyli obniżki płac od czasu wybuchu epidemii, twierdzi, że zarabia mniej niż wcześniej, w porównaniu z 45% osób poniżej 50.roku życia. Jeden na pięciu w młodszej grupie (w porównaniu z 6% tych 50 i starszych) twierdzi, że teraz zarabiają więcej niż przed pandemią, podczas gdy około jedna trzecia w każdej grupie twierdzi, że zarabiają mniej więcej tyle samo, co wcześniej.

osobiste oceny finansowe różnią się znacznie w różnych grupach rasowych, etnicznych i społeczno-ekonomicznych

wąska większość USA. dorośli (53%) opisują teraz swoją sytuację finansową jako doskonałą lub dobrą, w porównaniu z 47% w kwietniu 2020 r. Udział, który twierdzi, że ich finanse są tylko w dobrej kondycji lub są słabe, wynosi obecnie 46%, w porównaniu z 52% wcześniej w pandemii.

około sześciu na dziesięciu białych (60%) i azjatyckich dorosłych (58%) twierdzi obecnie, że ich sytuacja finansowa jest w doskonałej lub dobrej kondycji. W przeciwieństwie do tego, większość czarnych (66%) i Hiszpanie (59%) Amerykanie twierdzą, że ich finanse są w dobrej kondycji.

osobiste oceny finansowe również różnią się znacznie w zależności od płci, wykształcenia i poziomu dochodów, jak to miało miejsce na początku pandemii. Większość mężczyzn (58%) ocenia swoją osobistą sytuację finansową jako doskonałą lub dobrą; 49% kobiet tak robi. Około siedmiu na dziesięciu dorosłych z co najmniej licencjatem (72%) twierdzi, że ich finanse osobiste są w doskonałej lub dobrej kondycji, w porównaniu z 48% osób z niektórymi studiami i 41% dorosłych z dyplomem ukończenia szkoły średniej lub mniejszym wykształceniem.

różnice w dochodach są szczególnie wyraźne, z luką wynoszącą 60 punktów procentowych między udziałami dorosłych o wyższych dochodach (86%) i o niższych dochodach (26%), którzy oceniają swoją sytuację finansową jako doskonałą lub dobrą. Około sześciu na dziesięciu dorosłych o średnich dochodach (58%) twierdzi, że ich finanse są w doskonałej lub dobrej kondycji. Dochody rodziny są oparte na zarobkach w 2019 roku.

osoby, które zgłaszają niepełnosprawność (63%), częściej niż osoby, które nie mają niepełnosprawności (42%) opisują swoją osobistą sytuację finansową jako sprawiedliwą lub słabą. Różnica ta pozostaje po uwzględnieniu faktu, że osoby dorosłe niepełnosprawne częściej mają niższe dochody niż osoby, które nie są niepełnosprawne (82% osób dorosłych o niższych dochodach z niepełnosprawnością vs 69% osób nieposiadających niepełnosprawności oferuje negatywną ocenę ich finansów osobistych).

więcej Amerykanów twierdzi, że ich sytuacja finansowa poprawiła się w ciągu ostatniego roku, niż twierdzi, że się pogorszyła

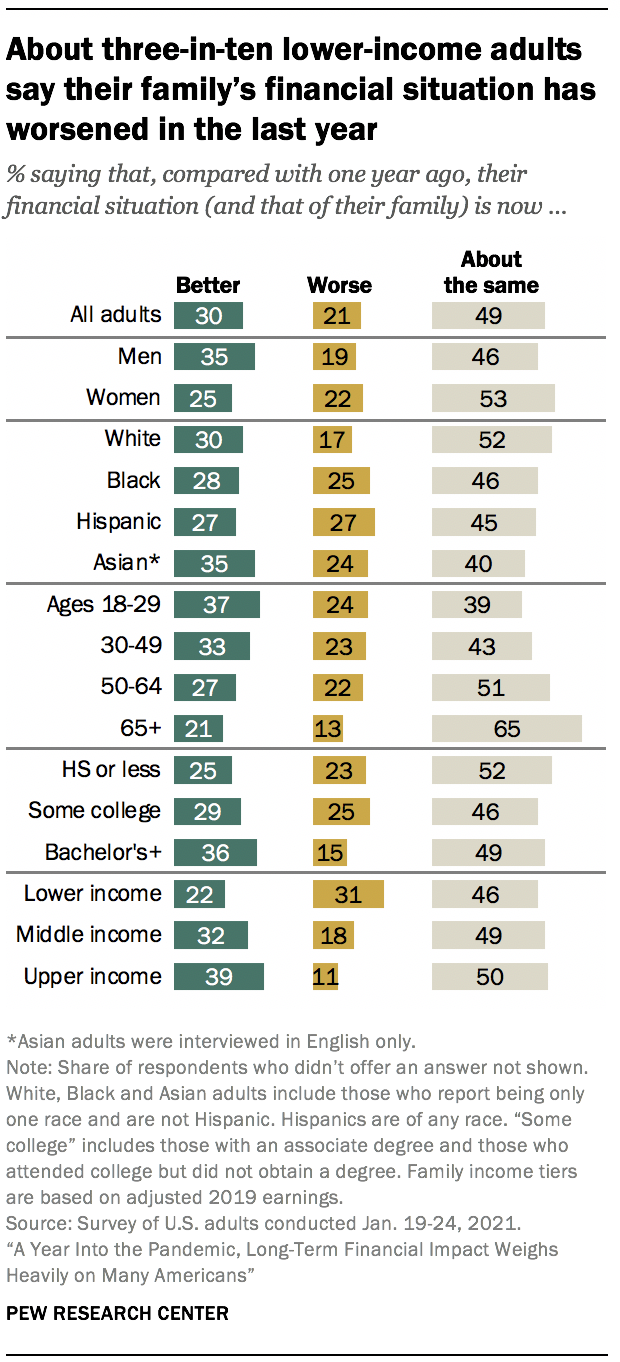

pomimo spowolnienia gospodarczego spowodowanego epidemią koronawirusa, około połowa dorosłych w USA (49%) twierdzi, że sytuacja finansowa ich rodziny jest mniej więcej taka sama, jak przed rokiem; trzy na dziesięć twierdzi, że poprawiła się, a 21% twierdzi, że jest teraz gorsza niż przed rokiem.

osoby dorosłe o wyższych dochodach częściej niż inne grupy dochodowe odnotowują poprawę finansów: 39% twierdzi, że sytuacja finansowa ich rodziny jest teraz lepsza, w porównaniu z 32% osób o średnich dochodach i jeszcze mniejszym udziałem osób dorosłych o niższych dochodach (22%). Około trzy na dziesięć osób dorosłych o niższych dochodach (31%) twierdzi, że sytuacja rodzinna uległa pogorszeniu (w porównaniu z 18% osób dorosłych o średnich dochodach i 11% osób o wyższych dochodach).

oceny te różnią się w zależności od poziomu wykształcenia i innych cech demograficznych. Około 36% dorosłych z wykształceniem licencjackim lub wyższym twierdzi, że sytuacja finansowa ich rodziny jest teraz lepsza niż rok temu; 29% osób z wykształceniem wyższym i jedna czwarta osób z dyplomem ukończenia szkoły średniej lub mniejszym wykształceniem twierdzi to samo.

około jedna trzecia mężczyzn (35%) twierdzi, że sytuacja finansowa ich rodziny uległa poprawie, podczas gdy mniejszy odsetek kobiet (25%) twierdzi to samo. Z kolei kobiety częściej niż mężczyźni twierdzą, że sytuacja finansowa ich rodziny jest mniej więcej taka sama jak w ubiegłym roku (53% vs.46%).

około jedna czwarta czarnych (25%), hiszpańskich (27%) i azjatyckich (24%) dorosłych twierdzi, że ich sytuacja rodzinna jest teraz gorsza niż rok temu; mniejszy odsetek białych dorosłych (17%) twierdzi, że to. Biali dorośli częściej niż ci z innych grup twierdzą, że ich sytuacja finansowa jest w dużej mierze niezmieniona. (Różnice w udziałach w grupach rasowych i etnicznych mówiących, że ich sytuacja finansowa jest teraz lepsza, nie są statystycznie istotne.)

ponad połowa Amerykanów, którzy twierdzą, że sytuacja finansowa ich rodziny jest gorsza niż rok temu (55%) oczekuje, że ich finanse odzyskają się w ciągu dwóch lat, a 12% twierdzi, że ich sytuacja finansowa wróci do stanu sprzed roku. Około jedna czwarta (26%) uważa, że zajmie to od trzech do pięciu lat, a 6% twierdzi, że minie od sześciu do dziesięciu lat, zanim sytuacja finansowa ich rodziny wróci do stanu sprzed roku. Około jeden na dziesięciu dorosłych, którzy twierdzą, że sytuacja finansowa ich rodziny pogorszyła się (12%), twierdzi, że nigdy nie wróci do tego, co było. Odpowiedzi te różnią się niewiele, jeśli w ogóle, w różnych grupach demograficznych.

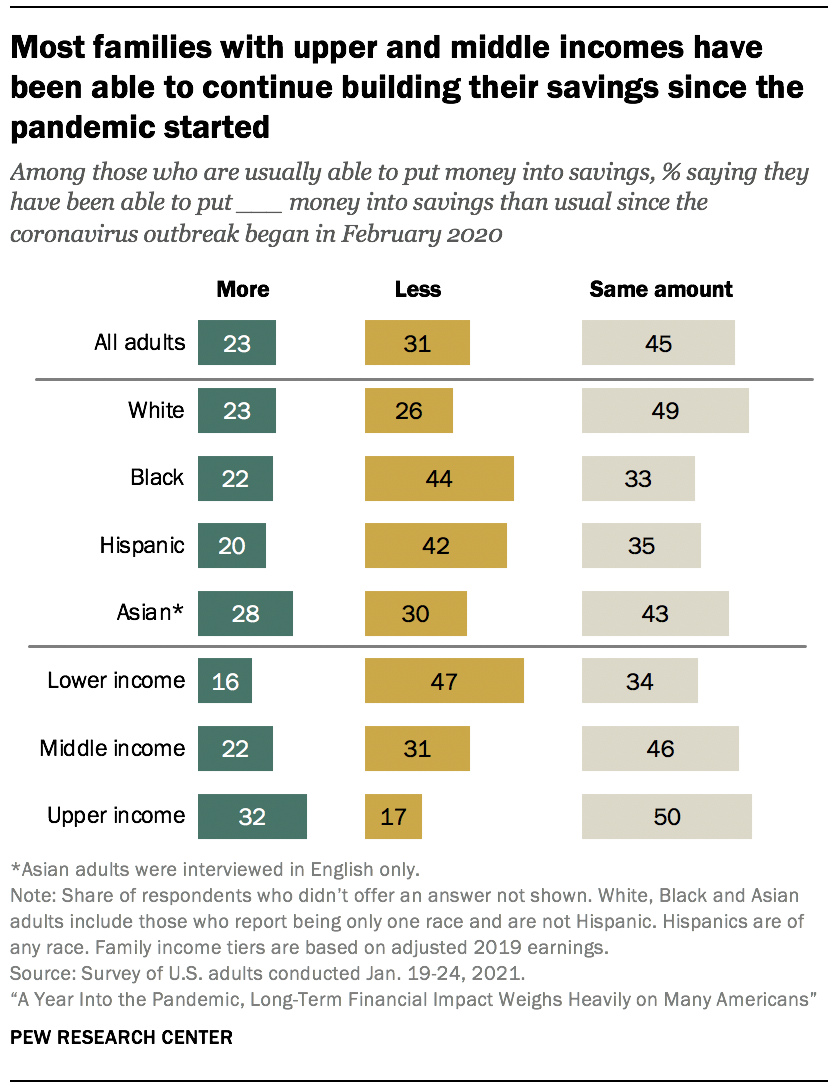

Wiele osób dorosłych o niższych dochodach oszczędza mniej podczas pandemii

wielu Amerykanów już starało się zaoszczędzić pieniądze, zanim wybuchła epidemia koronawirusa. Około 29% dorosłych ogólnie twierdzi, że zwykle nie są w stanie zainwestować żadnych pieniędzy w oszczędności. Jest to o wiele bardziej powszechne wśród osób dorosłych o niższych dochodach, z których 47% twierdzi, że zwykle nie są w stanie oszczędzać (vs. 25% dorosłych o średnim dochodzie i tylko 8% dorosłych o wyższym dochodzie). Około czterech na dziesięciu czarnych dorosłych (38%) twierdzi, że zwykle nie są w stanie zaoszczędzić, w porównaniu z 31% Hiszpanów, 27% białych i 19% dorosłych Azjatów.

wśród tych, którzy zazwyczaj są w stanie zainwestować trochę pieniędzy w oszczędności, 45% twierdzi, że nadal oszczędza mniej niż przed pandemią, podczas gdy 31% twierdzi, że oszczędza mniej niż zwykle, a 23% twierdzi, że oszczędza więcej.

osoby dorosłe o niższych dochodach, które zwykle wkładają pieniądze w oszczędności, są o wiele bardziej prawdopodobne niż osoby z innych poziomów dochodów, aby powiedzieć, że oszczędzają teraz mniej niż zwykle: Mówi to 47% osób dorosłych o niższych dochodach, w porównaniu z 31% osób o średnich dochodach i 17% osób o wyższych dochodach. Dla porównania, większość dorosłych o średnich i wyższych dochodach twierdzi, że oszczędzają mniej więcej tyle samo, a nawet więcej niż przed pandemią. Wśród osób o średnich dochodach 46% twierdzi, że oszczędza tak samo, a 22% oszczędza więcej niż wcześniej. Jeszcze wyższe udziały osób o wyższych dochodach mówią tak: połowa oszczędza mniej więcej tyle samo, a 32% oszczędza więcej niż przed pandemią.

wśród tych, którzy są zwykle w stanie włożyć pieniądze w oszczędności, 44% czarnych dorosłych i 42% Latynosów twierdzi, że oszczędzają mniej niż przed pandemią, w porównaniu z 30% Azjatów i 26% białych dorosłych. Około połowa białych dorosłych (49%) nadal wkłada tę samą kwotę w oszczędności – wyższe niż udział czarnych (33%) i Latynosów (35%) dorosłych, którzy mówią to samo.

dla wielu Amerykanów wydatki są niższe niż przed pandemią, ale głównie ze względu na zmianę codziennych czynności, a nie troskę o finanse

około czterech na dziesięciu Amerykanów (42%) twierdzi, że wydawali mniej pieniędzy niż zwykle od początku epidemii koronawirusa, a podobny odsetek (39%) twierdzi, że wydają mniej więcej tyle samo; 19% twierdzi, że ich wydatki wzrosły.

osoby dorosłe o wyższych dochodach (53%) częściej niż osoby o średnich (43%) lub niższych dochodach (34%) twierdzą, że wydają mniej pieniędzy od początku pandemii. Około jedna czwarta osób o niższych dochodach (26%) twierdzi, że wydaje więcej, w porównaniu z 17% dorosłych o średnich dochodach i 11% dorosłych o wyższych dochodach.

dwie trzecie tych, którzy wydają mniej, twierdzi, że jest to spowodowane zmianą codziennych czynności z powodu ograniczeń związanych z koronawirusem, a nie zmartwieniami o swoje finanse osobiste (32%).

jest to w przeważającej mierze przypadek dorosłych o wyższych dochodach, którzy wydają mniej, 86% z nich twierdzi, że to z powodu zmiany ich działalności. Siedem na dziesięć osób o średnim dochodzie w tej sytuacji mówi to samo. Ale wśród osób dorosłych o niższych dochodach, które zmniejszyły swoje wydatki, więcej mówi, że jest to spowodowane tym, że martwią się o swoje finanse osobiste (55%), a nie o zmianę codziennych czynności (44%).

większość osób dorosłych o niskich dochodach, które nie są na emeryturze, twierdzi, że pandemia utrudni im osiągnięcie długoterminowych celów finansowych

poza tym, ile czasu zajmie im powrót do miejsca, w którym byli rok temu, wielu Amerykanów twierdzi, że skutki gospodarcze koronawirusa będą miały długoterminowe reperkusje dla ich finansowej przyszłości. Około połowy USA dorośli, którzy nie są na emeryturze (51%) twierdzą, że na dłuższą metę skutki gospodarcze epidemii koronawirusa przynajmniej nieco utrudnią im osiągnięcie celów finansowych, 16% twierdzi, że znacznie to utrudni; 7% twierdzi, że skutki gospodarcze pandemii znacznie ułatwią im osiągnięcie celów finansowych, a 41% twierdzi, że nie będzie to ani łatwiejsze, ani trudniejsze.

osoby dorosłe o niższych dochodach są szczególnie prawdopodobne, że skutki gospodarcze pandemii koronawirusa będą potencjalną przeszkodą w osiągnięciu ich długoterminowych celów finansowych. Około sześciu na dziesięciu dorosłych osób nie będących na emeryturze w tej grupie (58%) twierdzi, że na dłuższą metę pandemia utrudni im osiągnięcie tych celów, w tym jedna czwarta, która twierdzi, że utrudni im to osiągnięcie. Połowa osób o średnich dochodach i 41% z wyższymi dochodami twierdzi, że pandemia utrudni im osiągnięcie celów finansowych na dłuższą metę.

oceny długoterminowe są szczególnie ponure wśród tych, którzy twierdzą, że ich finanse odbiły się w ostatnim roku. 3/4 dorosłych osób nie będących na emeryturze, którzy twierdzą, że ich sytuacja finansowa jest teraz gorsza niż rok temu, uważa, że skutki gospodarcze epidemii koronawirusa utrudnią im osiągnięcie celów finansowych w dłuższej perspektywie. To w przeciwieństwie do 35% tych, którzy twierdzą, że ich sytuacja finansowa jest lepsza w porównaniu z rokiem temu i 50% tych, którzy twierdzą, że jest mniej więcej tak samo.

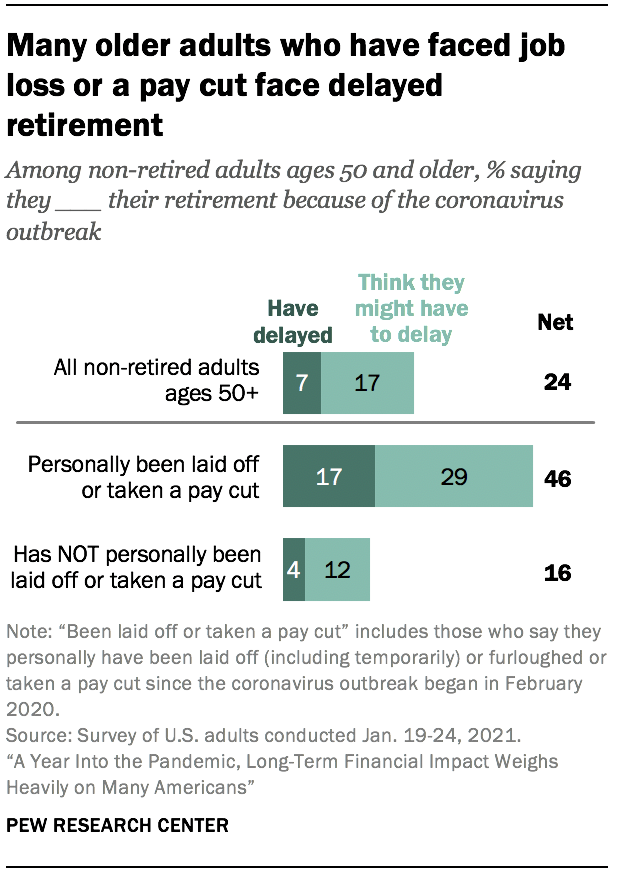

wielu starszych Amerykanów, których zatrudnienie zostało dotknięte podczas epidemii koronawirusa, twierdzi, że mają lub muszą opóźnić przejście na emeryturę

około jedna czwarta dorosłych w USA w wieku 50 lat i starszych, którzy jeszcze nie przeszli na emeryturę (24%) oczekuje, że epidemia koronawirusa wpłynie na ich zdolność do przejścia na emeryturę. Obejmuje to 7% osób, które twierdzą, że opóźniły już przejście na emeryturę, a dodatkowe 17% uważa, że mogą ją opóźnić.

ci, którzy zostali osobiście zwolnieni lub otrzymali obniżkę płacy od czasu pandemii, która rozpoczęła się w lutym 2020 r. (27% wszystkich dorosłych w wieku 50 lat i starszych, którzy nie są na emeryturze), są znacznie bardziej skłonni powiedzieć, że oczekują, że ich emerytura zostanie dotknięta. Ponad cztery na dziesięć osób (46%) twierdzi, że albo już opóźniło przejście na emeryturę, albo uważa, że będzie musiało opóźnić przejście na emeryturę z powodu epidemii koronawirusa, w porównaniu z zaledwie 16% osób, które nie doświadczyły utraty pracy lub obniżenia płac.

odsetek osób dorosłych nie będących na emeryturze w wieku 50 lat i starszych, które opóźniły lub spodziewają się opóźnić przejście na emeryturę z powodu epidemii koronawirusa, nie różni się znacznie w zależności od poziomu dochodów lub innych grup demograficznych, w tym płci i poziomu wykształcenia.

dorośli twierdzą, że oni lub ktoś w ich gospodarstwie domowym stracił pracę lub wynagrodzenie od początku epidemii koronawirusa

1/3 USA dorośli twierdzą, że oni lub ktoś w ich gospodarstwie domowym został zwolniony lub stracił pracę (w tym został zwolniony i tymczasowo zwolniony) od wybuchu pandemii koronawirusa w lutym 2020 r., a 31% twierdzi, że oni lub ktoś w ich gospodarstwie domowym przyjął obniżkę płacy z powodu zmniejszonych godzin pracy lub popytu na pracę w tym okresie. Ogólnie rzecz biorąc, 44% twierdzi, że ich gospodarstwo domowe doświadczyło co najmniej jednego z nich od początku pandemii.

doświadczenia związane z utratą pracy i płac podczas pandemii nie były jednakowo odczuwalne w różnych grupach demograficznych. Hiszpanie (58%) I Azjaci (54%) dorośli są bardziej prawdopodobne niż biali (40%) lub Czarni (41%) dorośli, aby powiedzieć, że oni lub ktoś w ich gospodarstwie domowym albo stracił pracę lub wziął cięcia płacy lub oba od wybuchu rozpoczął się w lutym 2020. I podczas gdy większość dorosłych w wieku poniżej 30 lat (61%) twierdzi, że oni lub ktoś w ich gospodarstwie domowym miał takie doświadczenia, około połowa dorosłych w wieku od 30 do 49 lat (51%) i mniejsi odsetek osób w wieku od 50 do 64 lat (41%) i 65 lat i starszych (21%) mówią to samo.

około połowa osób dorosłych o niskich dochodach (49%) twierdzi, że ich gospodarstwo domowe doświadczyło utraty pracy lub płac od wybuchu koronawirusa w lutym 2020 r., podobnie jak 45% osób dorosłych o średnich dochodach. Znacznie mniejszy – choć znaczny-odsetek dorosłych o wyższych dochodach (33%) twierdzi, że ich gospodarstwo domowe miało jedno lub oba te doświadczenia.

wielu pracowników, którzy stracili zarobki podczas pandemii, nadal zarabia mniej niż przed wybuchem epidemii koronawirusa. Wśród tych, którzy pracowali przed pandemią i którzy osobiście doświadczyli cięcia płac od lutego 2020 r., około połowa (49%) twierdzi, że teraz zarabia mniej pieniędzy niż przed pandemią; 16% zarabia teraz więcej, a 34% twierdzi, że zarabia mniej więcej tak samo jak wcześniej. Jest to zgodne w większości grup demograficznych, ale zatrudnieni dorośli w wieku 50 lat i starsi, którzy doświadczyli obniżki płac od wybuchu epidemii, częściej niż osoby poniżej 50 roku życia twierdzą, że zarabiają mniej niż wcześniej (58% vs.45%), podczas gdy osoby z młodszej grupy częściej twierdzą, że zarabiają więcej niż przed pandemią (20% vs. 6%).

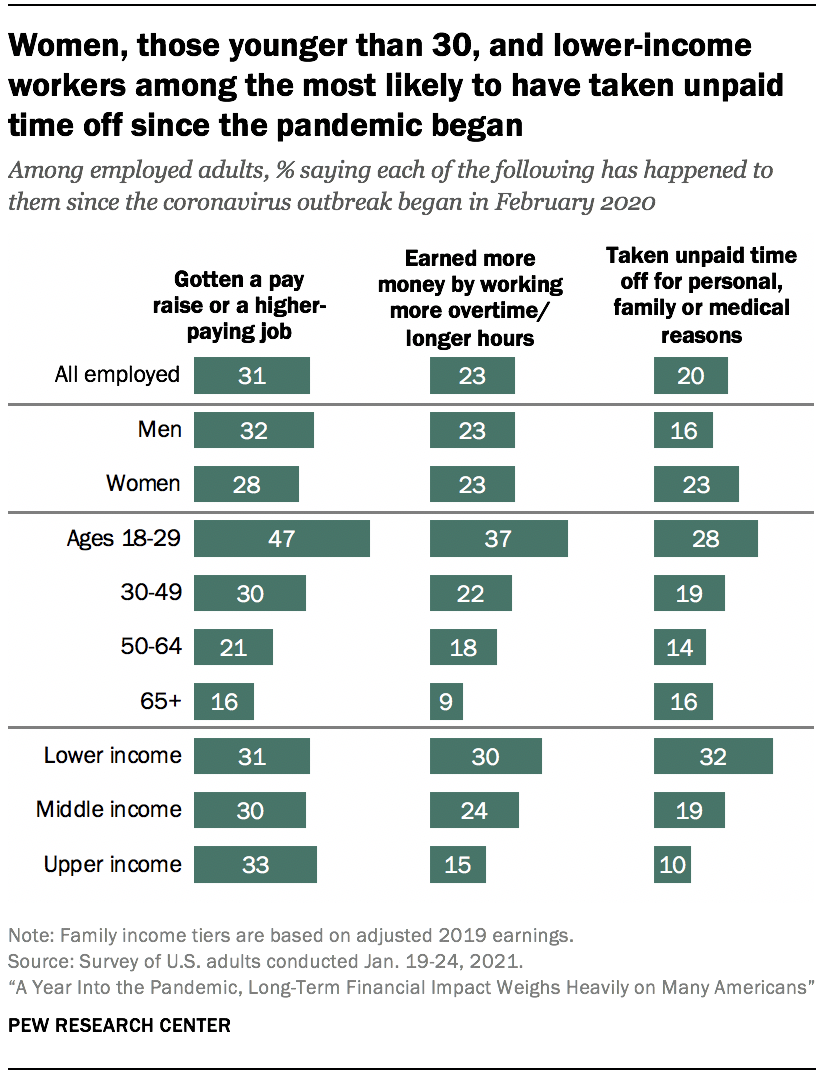

pracownicy o niższych dochodach częściej niż osoby o średnich lub wyższych dochodach biorą nieodpłatny urlop

oprócz tego, że od lutego 2020 r.częściej niż osoby o wyższych dochodach doświadczają utraty pracy lub płac, osoby dorosłe o niższych dochodach są również bardziej narażone na nieodpłatny Urlop z pracy z powodów osobistych, rodzinnych lub medycznych w tym czasie. Około jedna trzecia pracowników o niższych dochodach (32%) twierdzi, że musiała to zrobić w tym okresie, w porównaniu z 19% pracowników o średnich dochodach i 10% pracowników o wyższych dochodach. Z wcześniejszych badań wynika, że pracownicy na niższych szczeblach podziału płac mają mniejsze szanse na dostęp do płatnych zwolnień lekarskich niż pracownicy na wyższych szczeblach.

trzech na dziesięciu pracowników o niższych dochodach twierdzi, że zarobiło więcej pieniędzy, pracując więcej nadgodzin lub dłużej od wybuchu koronawirusa; 24% pracowników o średnich dochodach i 15% pracowników o wyższych dochodach twierdzi, że tak się stało. I około trzech na dziesięciu pracowników na różnych poziomach dochodów twierdzi, że dostali podwyżkę lub wyższą pracę w tym czasie.

pracownicy w wieku poniżej 30 lat są znacznie bardziej skłonni niż starsi pracownicy do stwierdzenia, że otrzymali podwyżkę lub wyższą pracę od początku epidemii koronawirusa (47% vs.30% pracowników w wieku 30-49 lat, 21% w wieku 50-64 lat i 16% w wieku 65 lat i starszych). Młodsi pracownicy są również bardziej skłonni niż starsi dorośli do stwierdzenia, że zarobili więcej pieniędzy, pracując więcej nadgodzin lub dłużej oraz do stwierdzenia, że wzięli nieodpłatny czas wolny od pracy z powodów osobistych, rodzinnych lub medycznych.

z badania wynika również, że wśród zatrudnionych dorosłych mężczyźni są nieco bardziej skłonni do stwierdzenia, że otrzymali podwyżkę lub wyższą pracę od początku epidemii koronawirusa (32% vs.28%). Z kolei większa część zatrudnionych kobiet niż mężczyzn twierdzi, że od początku pandemii (23% vs.16%) korzystała z bezpłatnego urlopu z powodów osobistych, rodzinnych lub medycznych.

około trzech na dziesięciu Amerykanów często martwi się o swoje długi i oszczędzanie na emeryturę, ale te obawy były większe w kwietniu

mniej więcej trzy na dziesięciu dorosłych twierdzą, że codziennie lub prawie codziennie martwią się o kwotę długu, który mają (30%) i możliwość zaoszczędzenia wystarczającej ilości na emeryturę (29%). Około jednej czwartej martwi się o opłacenie rachunków i kosztów opieki zdrowotnej dla nich i ich rodziny (po 27%). Mniej więcej jeden na pięciu często martwi się o spłatę czynszu lub kredytu hipotecznego (19%) lub o możliwość zakupu wystarczającej ilości żywności dla siebie i swojej rodziny (18%). Około 16% pracowników twierdzi, że często martwi się, że straci pracę lub otrzyma obniżkę płacy z powodu skrócenia czasu pracy lub zapotrzebowania na pracę. Około czterech na dziesięciu lub więcej dorosłych mówi, że martwią się o każdego z nich przynajmniej czasami.

te obawy były bardziej naglące wcześniej w epidemii koronawirusa niż obecnie. Wyższe udziały w kwietniu 2020 r. mówiły, że często martwią się o oszczędność na emeryturę (38%), o opłacenie rachunków (38%) lub długu (36%), o koszty opieki zdrowotnej dla nich i ich rodziny (35%), o obniżenie płacy (29% zatrudnionych dorosłych) i o utratę pracy (23% zatrudnionych dorosłych). (W kwietniu nie pytano o rzeczy związane z płaceniem czynszu lub kredytu hipotecznego i możliwością zakupu wystarczającej ilości żywności.) Spadek obaw od kwietnia był widoczny na poziomie dochodów.

osoby dorosłe o niższych dochodach znacznie częściej martwią się o każdy z nich niż osoby dorosłe o średnich i wyższych dochodach. Na przykład 44% osób o niższych dochodach twierdzi, że martwi się o płacenie rachunków codziennie lub prawie codziennie, w porównaniu z 23% osób dorosłych o średnich dochodach i tylko 9% osób o wyższych dochodach. I podczas gdy około jedna trzecia osób dorosłych o niższych dochodach twierdzi, że martwi się płaceniem czynszu lub kredytu hipotecznego (34%) lub możliwością zakupu wystarczającej ilości żywności (32%) codziennie lub prawie codziennie, 15% lub mniej osób dorosłych o średnich i wyższych dochodach wyraża podobne obawy.

osoby dorosłe żyjące w gospodarstwach domowych, które doświadczyły utraty pracy lub obniżenia płacy podczas pandemii, są bardziej prawdopodobne niż te w gospodarstwach domowych, które nie muszą mówić, że często martwią się o każdą z tych obaw. Na przykład osoby, które miały wpływ na pracę lub płacę w gospodarstwie domowym, są dwa razy bardziej skłonne powiedzieć, że codziennie lub prawie codziennie martwią się o możliwość zakupu wystarczającej ilości żywności dla siebie i swoich rodzin, niż ci, którzy nie zostali dotknięci (25% VS.12%).

Czarni i Latynosi Amerykanie (którzy mają niższe dochody średnio niż biali Amerykanie) są bardziej prawdopodobne niż biali dorośli często mają te obawy. Tymczasem Azjaci są równie prawdopodobni, jak biali dorośli, aby powiedzieć, że często martwią się o swój dług, oszczędzając na emeryturę, koszty opieki zdrowotnej, płacąc rachunki i tracąc pracę. Jednak są one bardziej prawdopodobne niż białe dorosłych powiedzieć, że martwią się o płacenie czynszu lub hipoteki, jest w stanie kupić wystarczającą ilość żywności i biorąc cięcia w płacy.

Dorośli w wieku 65 lat i starsi są mniej zaniepokojeni każdym z tych problemów niż ich młodsi odpowiednicy. W rzeczywistości ciężar niektórych z tych zmartwień spada w największym stopniu na osoby w grupie wiekowej 30-49 lat. Na przykład 25% z tej grupy twierdzi, że często martwi się o spłatę czynszu lub kredytu hipotecznego, w porównaniu z 20% osób w wieku od 18 do 29 lat, 19% osób w wieku od 50 do 64 lat i 8% osób w wieku 65 lat i starszych.

Amerykanie niepełnosprawni – to znaczy ci, którzy mówią, że niepełnosprawność lub upośledzenie uniemożliwia im pełne uczestnictwo w pracy, szkole, pracach domowych lub innych zajęciach – są również bardziej skłonni niż osoby niepełnosprawne powiedzieć, że często martwią się o każdą troskę. Na przykład 36% niepełnosprawnych Amerykanów (którzy mają niższe dochody niż osoby niepełnosprawne) twierdzi, że często martwi się o koszty opieki zdrowotnej dla nich i ich rodziny, podczas gdy 25% osób niepełnosprawnych mówi to samo.

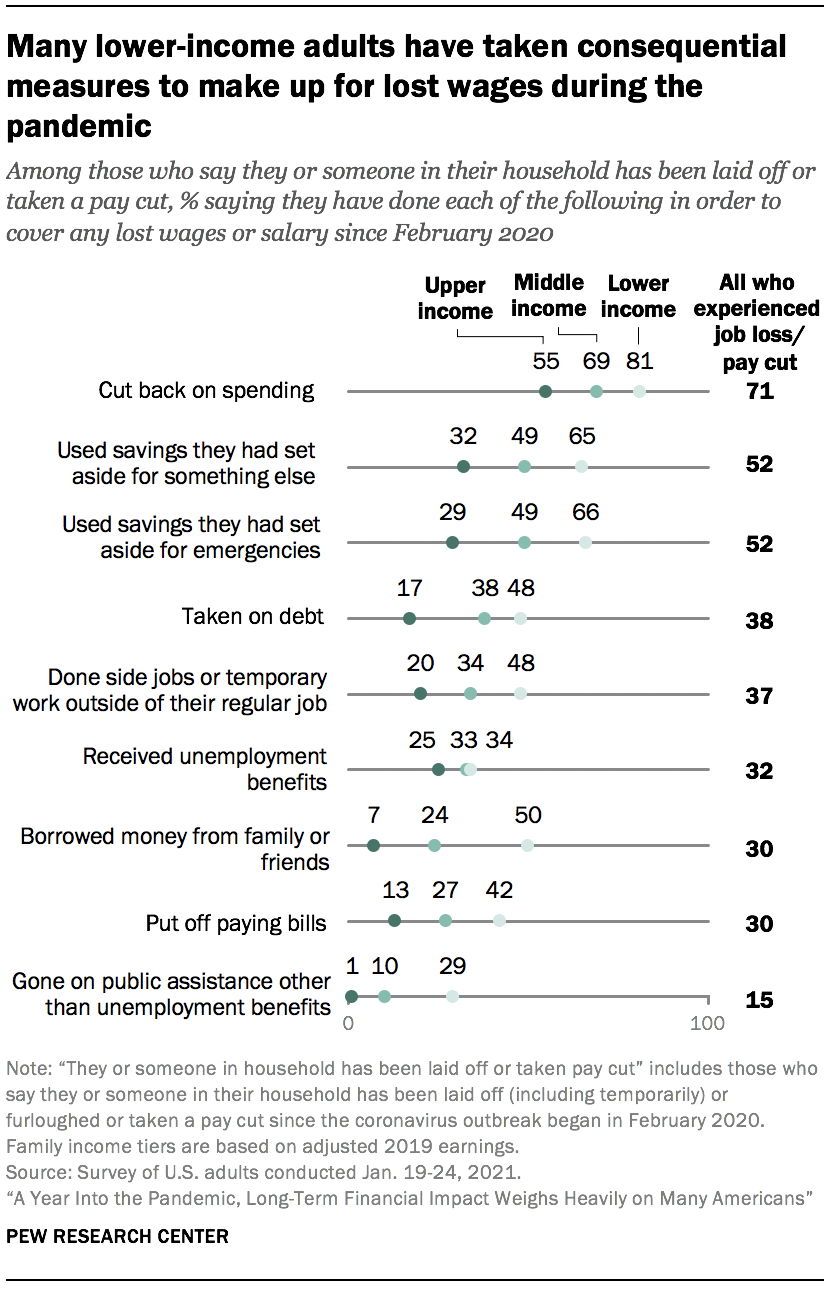

około połowa osób dorosłych o niższych dochodach w gospodarstwach domowych, które straciły dochody podczas pandemii, zaciągnęła długi, aby związać koniec z końcem

w ankiecie zapytano również tych, którzy znajdują się w gospodarstwie domowym, w którym ktoś został zwolniony lub otrzymał obniżkę płac od czasu wybuchu pandemii, w jaki sposób pokryli utracone wynagrodzenia. Redukcja wydatków znalazła się na szczycie listy, a 71% twierdzi, że zrobiła to, aby zrekompensować utracone zarobki. Korzystanie z oszczędności było kolejną powszechną strategią, przy czym około połowa osób, które doświadczyły utraty płac, twierdzi, że to zrobiła (52% twierdzi, że wykorzystało oszczędności, które odłożyły na coś innego, a ta sama część twierdzi, że wykorzystało oszczędności awaryjne). Mniejsi udziałowcy stwierdzili, że zaciągnęli długi (38%), wykonywali pracę poboczną lub tymczasową poza zwykłą pracą (37%), otrzymywali zasiłki dla bezrobotnych (32%), pożyczali pieniądze od rodziny lub przyjaciół (30%), odkładali płacenie rachunków (30%) lub korzystali z pomocy publicznej innej niż zasiłek dla bezrobotnych (15%).

osoby dorosłe o niższych dochodach, których gospodarstwa domowe doświadczyły utraty pracy lub płac od początku pandemii, częściej niż osoby dorosłe o wyższych dochodach twierdzą, że podjęły każdy z tych kroków. W rzeczywistości wielu z tej grupy podjęło działania następcze, takie jak pożyczanie pieniędzy od rodziny lub przyjaciół (50%), zaciąganie długów (48%) i odkładanie płacenia rachunków (42%).

wśród osób dorosłych o wyższych dochodach, których gospodarstwo domowe doświadczyło utraty dochodów, 55% twierdzi, że ograniczyło wydatki jako sposób na zrekompensowanie. Znacznie mniejsze udziały (około jednej trzeciej lub mniej) mówią, że podjęły każdy z pozostałych środków, o które pytano w badaniu. Niewielu stwierdziło, że muszą podjąć działania następcze, na których opiera się wiele osób dorosłych o niższych dochodach, takie jak zaciąganie długów (17% dorosłych o wyższych dochodach), odkładanie płacenia rachunków (13%) lub zaciąganie pożyczek od przyjaciół lub rodziny (7%).

wśród gospodarstw domowych doświadczających utraty dochodów, doniesienia o korzystaniu z zasiłków dla bezrobotnych są bardziej powszechne wśród tych, którzy twierdzą, że oni lub ktoś w ich gospodarstwie domowym stracił pracę (na stałe lub tymczasowo).3 Ogólnie rzecz biorąc, 39% osób, które straciły pracę lub miały w swoim gospodarstwie domowym kogoś, kto powiedział, że otrzymują zasiłek dla bezrobotnych, w porównaniu z 11% osób w gospodarstwach domowych, które doświadczyły obniżki płac, ale nie straciły pracy (nawet jeśli Wiele osób, które miały skrócony czas pracy podczas pandemii, kwalifikuje się do zasiłku). Osoby dorosłe o niższym, średnim i wyższym dochodzie, które doświadczyły utraty pracy, prawdopodobnie przyznają, że otrzymały tego rodzaju świadczenia.

około dwóch na dziesięciu osób z gospodarstw domowych, które doświadczyły utraty pracy (19%), twierdzi, że korzystały z pomocy publicznej innej niż zasiłek dla bezrobotnych, w porównaniu z 5% osób, które doświadczyły cięcia płac, ale nie straciły pracy. Wśród gospodarstw domowych, które doświadczyły utraty pracy, 33% dorosłych o niższych dochodach twierdzi, że skorzystało z tego rodzaju pomocy publicznej, w porównaniu z 13% dorosłych o średnich dochodach i tylko 2% dorosłych o wyższych dochodach.

większość dorosłych o niższych dochodach, którzy oczekują płatności stymulacyjnej, twierdzi, że użyją jej do opłacenia rachunków lub podstawowych rzeczy

ponieważ skutki gospodarcze pandemii koronawirusa kontynuowały się pod koniec 2020 r., Kongres uchwalił drugą ustawę stymulacyjną, aby pomóc złagodzić trudności finansowe, z którymi borykało się wielu Amerykanów. Około połowa dorosłych w USA, którzy otrzymali lub spodziewają się otrzymać płatność od rządu federalnego w ramach pakietu stymulacyjnego (52%), twierdzi, że wykorzystają większość tych funduszy na opłacenie rachunków lub na coś niezbędnego, czego potrzebują oni lub ich rodzina. Kolejne 22% twierdzi, że ją uratuje; 16% twierdzi, że użyje go do spłacenia długu; a 10% twierdzi, że użyje go do czegoś innego, w tym do czegoś, czego chcą oni lub ich rodzina, darowizn charytatywnych, pomocy przyjaciołom i rodzinie, wspierania lokalnych firm lub jakiejś kombinacji.

sposób, w jaki Amerykanie planują wykorzystać płatności z drugiego pakietu pomocy koronawirusa, równolegle do tego, co ci, którzy otrzymali lub spodziewali się otrzymać płatność na początku pandemii, mówili o tym, jak planowali wykorzystać te fundusze.

osoby dorosłe o niższych dochodach najprawdopodobniej powiedzą, że wykorzystają większość pieniędzy na opłacenie rachunków lub na coś niezbędnego wśród osób oczekujących płatności w każdej grupie dochodów; 66% twierdzi to, w porównaniu z 49% osób dorosłych o średnich dochodach i 30% osób o wyższych dochodach. Około jedna trzecia dorosłych z wyższymi dochodami (35%) twierdzi, że spodziewa się zaoszczędzić większość; 24% osób o średnich dochodach i 12% dorosłych o niższych dochodach mówi to samo.

plany wypłat bodźców różnią się w zależności od grup rasowych i etnicznych oraz poziomu wykształcenia. Około sześciu na dziesięciu czarnych i hiszpańskich dorosłych (61% każdy) mówią, że użyją większości pieniędzy, aby zapłacić za rachunki lub podstawowe rzeczy, w porównaniu z 48% białych dorosłych i 51% dorosłych Azjatów. Biali i Azjatyccy dorośli są bardziej skłonni niż czarni i Latynosi do powiedzenia, że to uratują (24% i 28% vs. 16% i 15% odpowiednio). 6 na 10 dorosłych z dyplomem ukończenia szkoły średniej lub mniejszym wykształceniem twierdzi, że wykorzystają większość pieniędzy na opłacenie rachunków lub niezbędnych rzeczy; 53% osób z jakimś college ’ em i 40% z licencjatem lub wyższym wykształceniem twierdzi to samo.

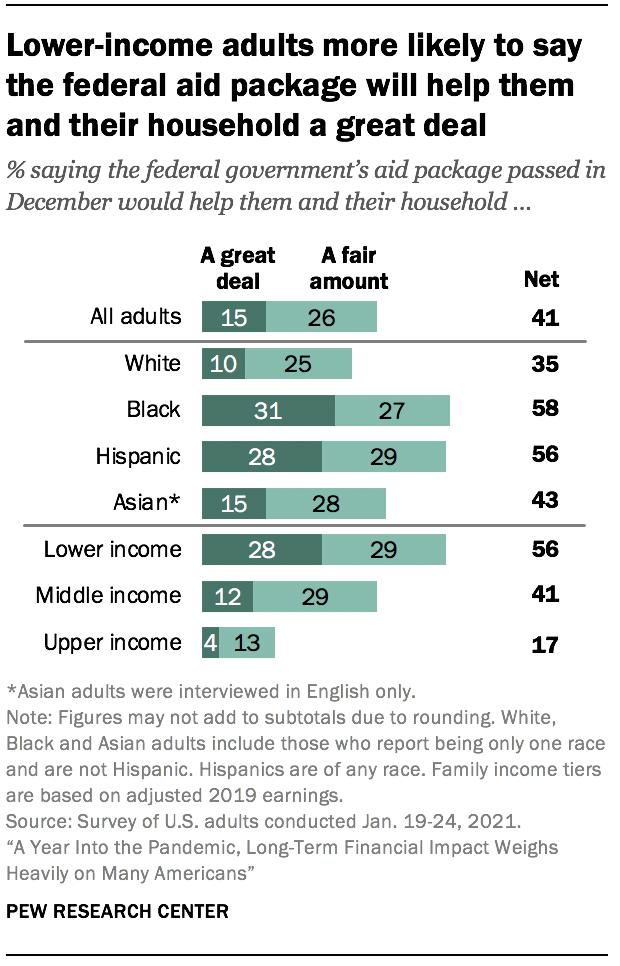

około czterech na dziesięciu Amerykanów twierdzi, że pakiet pomocy rządu federalnego pomoże im i ich domownikom co najmniej uczciwą kwotę

Ogólnie rzecz biorąc, około czterech na dziesięciu dorosłych (41%) twierdzi, że pakiet pomocy przyjęty przez rząd federalny w grudniu 2020 r.pomogłby im i ich domownikom bardzo lub bardzo dużo. Większość twierdzi, że pakiet pomocy pomoże małym przedsiębiorstwom (54%), dużym przedsiębiorstwom (57%) i osobom bezrobotnym (61%) przynajmniej w godziwej wysokości. Jest to zauważalna zmiana zaufania od początku pandemii, kiedy około siedmiu na dziesięciu lub więcej Amerykanów powiedziało, że pakiet pomocowy przyjęty w marcu pomoże dużym i małym przedsiębiorstwom oraz osobom bezrobotnym; 46% stwierdziło, że wcześniejszy pakiet pomocowy pomoże im i ich domownikom.

większość osób dorosłych o niższych dochodach (56%) twierdzi, że pakiet pomocy pomoże im i ich domownikom przynajmniej w godziwej wysokości, a 28% twierdzi, że bardzo by im pomógł. W porównaniu z 41% osób dorosłych o średnich dochodach i 17% osób o wyższych dochodach, które twierdzą, że pomoże im to w co najmniej godziwej wysokości.

wśród innych kluczowych grup demograficznych, dorośli w wieku poniżej 30 lat, czarni i Latynosi dorośli oraz ci, którzy nie ukończyli studiów, są jednymi z najbardziej prawdopodobnych, aby powiedzieć, że pakiet pomocy pomoże im i ich domownikom co najmniej odpowiednią kwotę. Ponad połowa dorosłych czarnoskórych i latynoskich twierdzi, że pakiet pomocy pomoże im i ich gospodarstwom domowym (odpowiednio 58% i 56%) w co najmniej godziwej wysokości, a znaczne udziały mówią, że bardzo im pomoże (odpowiednio 31% i 28%). Mniejsze udziały białych (35%) i azjatyckich dorosłych (43%) mówią, że to pomoże im dużo lub sporo.

połowa dorosłych w wieku poniżej 30 lat twierdzi, że federalny pakiet pomocy pomoże im i ich gospodarstwom domowym co najmniej odpowiednią kwotę; 43% osób w wieku 30-49 lat, 39% osób w wieku 50-64 lat i 33% dorosłych w wieku 65 lat i starszych twierdzi to samo. Dorośli z dyplomem ukończenia szkoły średniej lub mniejszym wykształceniem są bardziej skłonni powiedzieć, że federalny pakiet pomocy pomoże im i ich gospodarstwom domowym co najmniej odpowiednią kwotę (50%) niż osoby z pewnym doświadczeniem w college ’ u (42%) i osoby z wykształceniem licencjackim lub wyższym (31%).

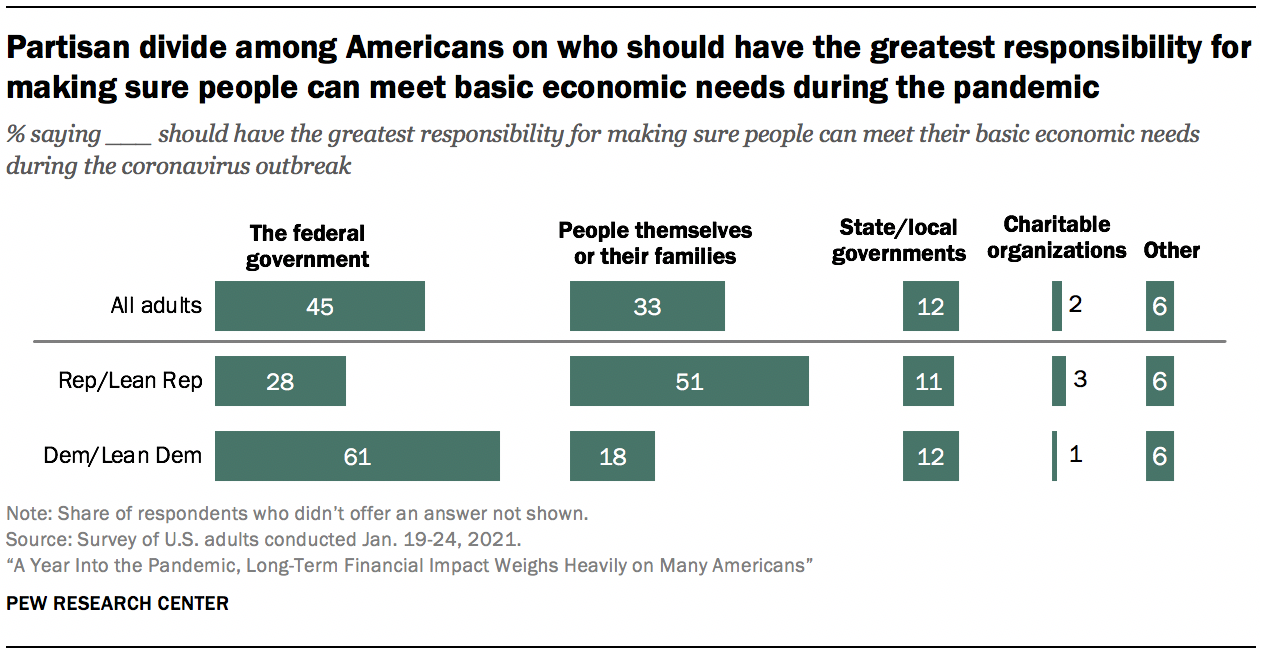

brak wyraźnego konsensusu co do tego, kto powinien ponosić największą odpowiedzialność za zapewnienie ludziom zaspokojenia ich podstawowych potrzeb ekonomicznych podczas pandemii koronawirusa

pytany, kto powinien ponosić największą odpowiedzialność za zapewnienie ludziom zaspokojenia ich podstawowych potrzeb ekonomicznych podczas pandemii koronawirusa, 45% wskazuje na rząd federalny, podczas gdy jedna trzecia twierdzi, że największą odpowiedzialność powinni ponosić sami ludzie lub ich rodziny. Mniejsze udziały mówią, że władze państwowe lub lokalne (12%), organizacje charytatywne (2%) lub inne źródło (6%), najczęściej połączenie tych wszystkich, powinny być najbardziej odpowiedzialne.

w tej kwestii jest ostry podział partyjny. Około sześciu na dziesięciu Demokratów i tych, którzy skłaniają się ku Partii Demokratycznej (61%) twierdzi, że rząd federalny powinien ponosić największą odpowiedzialność, a zaledwie 18% twierdzi, że powinni to być sami ludzie lub ich rodziny. Wśród Republikanów i Republikanów, 28% wskazuje na rząd federalny, podczas gdy większa część (51%) twierdzi, że ludzie sami lub ich rodziny powinni ponosić największą odpowiedzialność za upewnienie się, że mogą zaspokoić swoje podstawowe potrzeby ekonomiczne podczas pandemii.

Liberalni Demokraci są najbardziej skłonni wskazywać na rząd federalny jako mający największą odpowiedzialność za zapewnienie ludziom zaspokojenia ich podstawowych potrzeb ekonomicznych podczas epidemii koronawirusa. Mówi o tym około siedmiu na dziesięciu Liberalnych Demokratów (72%), w porównaniu z 52% konserwatywnych lub umiarkowanych Demokratów, 36% umiarkowanych lub liberalnych Republikanów i jeszcze mniejszym udziałem konserwatywnych Republikanów (23%). Z kolei konserwatywni Republikanie są najbardziej skłonni powiedzieć, że to ludzie sami lub ich rodziny mają tę odpowiedzialność; 57% twierdzi, że to w porównaniu z 41% umiarkowanych lub liberalnych Republikanów, 25% umiarkowanych lub konserwatywnych Demokratów i tylko 11% Liberalnych Demokratów.