dostępne są dwie metody przygotowania sprawozdania z przepływów pieniężnych: metoda pośrednia i bezpośrednia. Rada Standardów Rachunkowości Finansowej (FASB) preferuje metodę bezpośrednią, podczas gdy wiele firm preferuje metodę pośrednią. Niezależnie od tego, jakiej metody używasz, saldo gotówkowe jest takie samo i musi być równe kwocie gotówki wykazanej w bilansie.

ostatnim etapem sporządzania sprawozdania z przepływów pieniężnych jest sprawdzenie, czy końcowe saldo rachunku przepływów pieniężnych jest równe końcowemu saldowi na rachunku gotówkowym w bilansie. Jeśli nie zgadzają się, w rachunku przepływów pieniężnych musi być błąd lub brak transakcji gotówkowych. Jest to proces stosowany zarówno w metodzie bezpośredniej, jak i pośredniej.

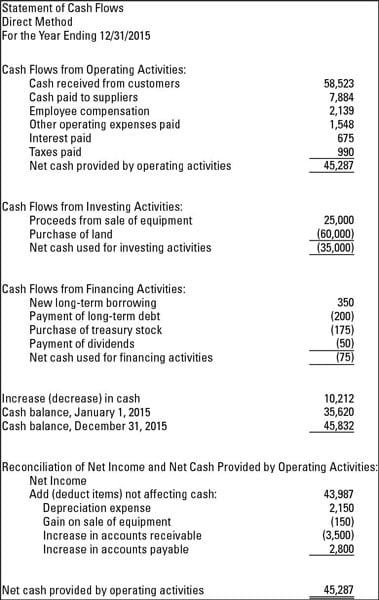

poniższe liczby pokazują, jak wygląda rachunek przepływów pieniężnych, gdy korzystasz zarówno z bezpośrednich, jak i pośrednich metod przygotowania. Poniżej przedstawiono zestawienie przepływów pieniężnych z zastosowaniem metody bezpośredniej.

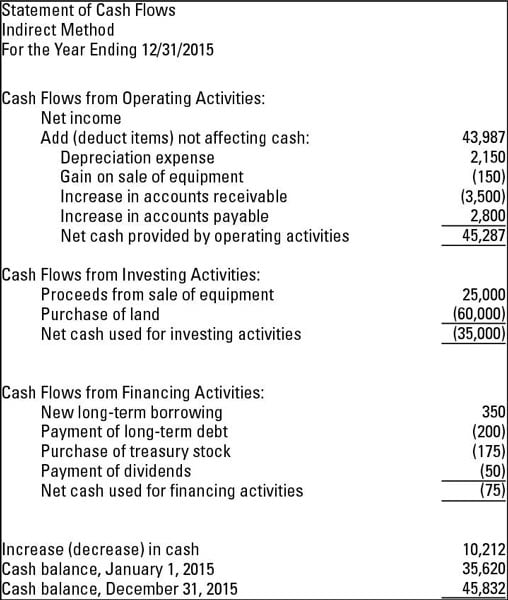

następna liczba to zestawienie przepływów pieniężnych z zastosowaniem metody pośredniej. Jak spojrzeć na obu, należy pamiętać, że saldo gotówkowe na 12/31/2015 jest taka sama dla obu metod.

stosując metodę bezpośrednią

metoda bezpośrednia sporządzania sprawozdania z przepływów pieniężnych wykazuje środki pieniężne netto z działalności operacyjnej. Ta sekcja pokazuje wszystkie działające wpływy gotówkowe i płatności. Przykładami paragonów pieniężnych, których używasz w metodzie direct, są gotówka pobierana od klientów, a także odsetki i dywidendy, które otrzymuje firma. Przykładami płatności gotówkowych są środki pieniężne wypłacane pracownikom i innym dostawcom oraz odsetki wypłacane od dłużnych papierów wartościowych lub innych pożyczek.

oto trzy kluczowe fakty dotyczące metody bezpośredniej:

-

przedstawiasz gotówkę otrzymaną i zapłaconą-a nie dochód netto lub stratę wykazaną na rachunku zysków i strat.

-

wszelkie różnice między metodą bezpośrednią a metodą pośrednią znajdują się w sekcji operacyjnej sprawozdania z przepływów pieniężnych. Sekcje finansowania i inwestowania są takie same, niezależnie od tego, z której metody korzystasz.

-

FASB preferuje metodę bezpośrednią, ponieważ uważa, że metoda bezpośrednia daje użytkownikom sprawozdań finansowych pełniejszy obraz kondycji firmy.

zaczynając pośrednio od dochodu netto

kiedy korzystasz z pośredniej metody sporządzania sprawozdania z przepływów pieniężnych, sekcja operacyjna zaczyna się od dochodu netto z rachunku zysków i strat. Następnie dostosowujesz dochód netto za wszelkie pozycje niegotówkowe trafiające do rachunku zysków i strat. Jedną z typowych korekt jest amortyzacja, która jest transakcją bezgotówkową.

inne wspólne pozycje wymagające korekty to zyski i straty ze sprzedaży aktywów. Dzieje się tak dlatego, że zyski lub straty wykazane w rachunku zysków i strat za sprzedaż rzadko będą równe gotówce otrzymywanej przez firmę.

innymi słowy, zysk lub strata opiera się na różnicy między wartością księgową netto składnika aktywów, która jest kosztem pomniejszonym o skumulowaną amortyzację, a kwotą, za którą sprzedany przedmiot — nie ile gotówki kupujący przekazuje sprzedającemu.

Załóżmy, że firma ma maszynę, której już nie używa. Ponieważ nie potrzebuje już Maszyny, firma sprzedaje ją innej firmie za 1500 dolarów. Otrzymana gotówka to $1,500, ale co z zyskiem lub stratą na zbyciu? Rozważ te fakty:

-

firma początkowo zapłaciła $3,000 za zakup i instalację maszyny.

-

składnik aktywów został zamortyzowany, co oznacza, że koszt składnika aktywów był stopniowo przenoszony na koszt amortyzacji przez cały okres użytkowania maszyny. Całkowita kwota amortyzowana w czasie (skumulowana amortyzacja) wynosiła $2,000.

-

wartość księgowa maszyny W dniu sprzedaży wynosiła 1000 usd (koszt 3000 USD-skumulowana amortyzacja 2000 usd).

-

firma obciąża (zwiększa) gotówkę za $1,500 i obciąża (zmniejsza) skumulowaną amortyzację za $ 2,000. W przypadku sprzedaży składnika aktywów skumulowany rachunek amortyzacji zostaje skorygowany do zera. Debety razem 3500 dolarów.

-

aktywa są przyznawane (zmniejszone) o 3000 USD, co jest pierwotnym kosztem.

-

zysk na zbyciu jest kredyt dla $500, co jest różnicą między $ 3,500 całkowite obciążenie i $ 3,000 kredyt. Po zaksięgowaniu zysku łączne obciążenia i kredyty wynoszą $ 3,500.

widzisz, że otrzymana gotówka ($1,500) różni się od zysku na zbyciu ($500). Są to rodzaje transakcji, które są uzgadniane w sprawozdaniu z przepływów pieniężnych. Zmiana dochodu netto (zysk w wysokości 500 usd) nie odpowiada napływowi gotówki w wysokości 1500 USD.