Poniżej przedstawiono trzy metody przygotowania budżetu gotówkowego:

- metoda odbioru i płatności

- metoda skorygowanego zysku i straty

- metoda bilansu

metoda odbioru i płatności

tutaj otrzymywane są środki pieniężne ze sprzedaży gotówkowej, wpływy od dłużników, sprzedaż środków trwałych i inwestycji oraz emisja akcji i obligacji. Prognozowane są zarówno wpływy kapitałowe, jak i przychody.

Warto zauważyć, że zaległe płatności i rozliczenia międzyokresowe nie są rejestrowane w ramach tej metody.

przykład

przygotuj budżet gotówkowy na miesiące maj, Czerwiec i Lipiec 2019 na podstawie następujących informacji.

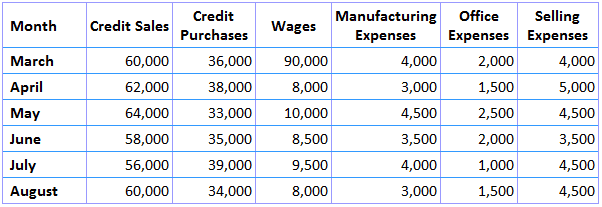

pierwsza informacja to prognoza dochodów i wydatków, która jest przedstawiona poniżej.

pozostałe informacje dla tego przykładu podano poniżej:

- saldo gotówkowe na 1 maja 2019 r. wynosi $8,000

- zakład kosztujący $16,000 jest należny za dostawę w lipcu 2019 r. z płatnością 10% przy dostawie i saldo do zapłaty po 3 miesiącach

- podatek z góry w wysokości $8,000 każdy jest płatny w marcu i czerwcu 2019 r

- okres kredytowania dozwolony (i) przez dostawców, dwa miesiące; I (ii) dla klientów, jeden miesiąc

- opóźnienie w pokryciu kosztów produkcji wynosi 1/2 miesiąca

- opóźnienie w pokryciu kosztów biura i sprzedaży wynosi jeden miesiąc

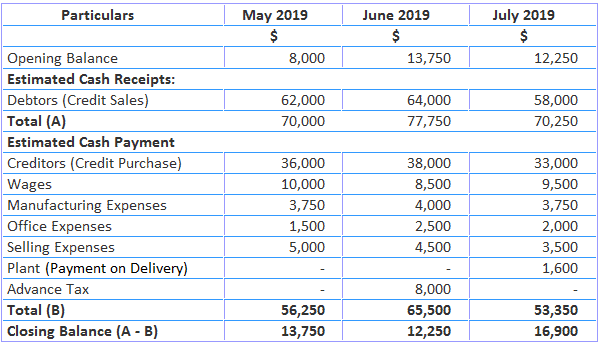

rozwiązanie

uwagi:

- 50%

- wydatki na biura i sprzedaż w kwietniu zostaną wypłacone w maju, i tak dalej

skorygowana metoda zysków i strat

w ramach tej metody zysk netto jest korygowany poprzez dodanie pozycji wydatków pozafinduszowych i odliczenie dochodów pozafinduszowych. Metoda ta jest stosowana do prognozowania długoterminowych potrzeb pieniężnych.

tutaj prognoza gotówkowa jest podobna do rachunku przepływów funduszy. Zysk jest dodawany przez wydatki niefunduszowe, a dochody niefunduszowe są odliczane.

pozycje dodatkowe obejmują amortyzację, odpisanie wartości firmy, odpisanie kosztów wstępnych, stratę ze sprzedaży środków trwałych, przeniesienie do rezerwy ogólnej, spadek wartości aktywów obrotowych oraz wzrost wartości zobowiązań bieżących.

pozycje odliczeń to otrzymane dywidendy, odsetki od obligacji, dochody z nieruchomości, wzrost aktywów obrotowych i zmniejszenie zobowiązań krótkoterminowych.

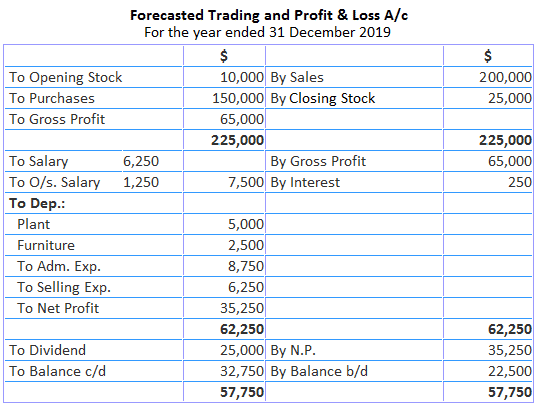

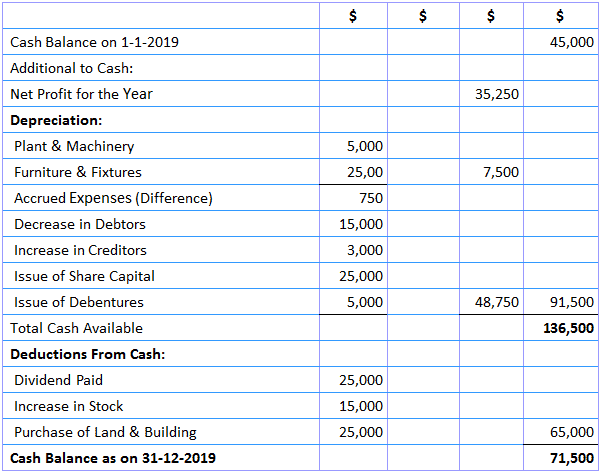

przykład

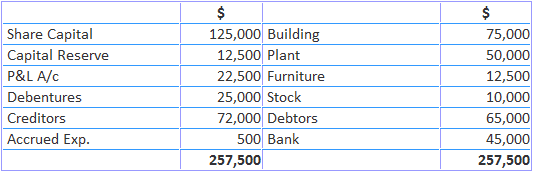

Poniżej znajduje się bilans AK Trading Co.

Poniżej znajdują się dodatkowe informacje za rok 2019:

- akcje zostały wyemitowane za $25,000

- Obligacje zostały wyemitowane za $ 5,000

- na dzień 31 grudnia 2019 r. naliczone wydatki wyniosły $ 1,250, dłużnicy $ 50,000, wierzyciele $ 75,000, a grunty & budynki $100,000

rozwiązanie

budżet gotówkowy skorygowany rachunek zysków i strat

na dzień 31 grudnia 2019

metoda bilansowa

w ramach tej metody na koniec okresu budżetowego przygotowuje się prognozę bilansu, w której aktywa i pasywa są również pokazane. Różnica po obu stronach bilansu stanowi debet lub saldo gotówkowe, w zależności od przypadku.

gdy aktywa są mniejsze niż zobowiązania, różnica będzie Saldem gotówkowym. Z drugiej strony, gdy aktywa przekraczają zobowiązania, różnica będzie debetem bankowym.

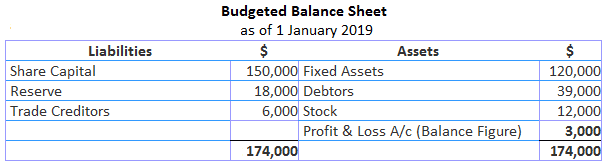

przykład

w dniu 1 stycznia 2019 r.firma John Trading Company miała 150 000 usd jako kapitał zakładowy, 18 000 usd jako rezerwę, 120 000 usd jako inwestycję w środki trwałe, 12 000 usd jako dłużnicy, 39 000 usd jako wierzyciele i 60 000 USD.

aby utrzymać wzrost aktywności, proponuje się zwiększenie poziomu zapasów o 100% do końca roku. Maszyny, które zostaną zakupione w ciągu roku, będą również warte $6,000.

szacowany zysk za rok to $21,000 po obciążeniu $ 12,000 amortyzacją i 50% zyskiem na opodatkowanie. Zaliczka na podatek dochodowy szacowana jest na 18 tys. Wierzyciele handlowi prawdopodobnie zostaną podwojeni.

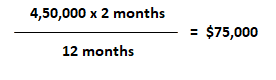

ma zostać wypłacona dywidenda w wysokości 5% i ma zostać wypłacona dywidenda na przyszły rok. Dłużników szacuje się na okres 2 miesięcy. Budżet sprzedaży pokazuje sprzedaż $450,000.

wymagane: dokonać oszacowania stanu środków pieniężnych spółki według stanu na dzień 31 grudnia 2019 r.

rozwiązanie

:

- stratę z poprzedniego roku można ustalić, sporządzając bilans otwarcia w następujący sposób:

- kalkulacja dla dłużników na koniec roku jest następująca: