ile odsetek mogę zaoszczędzić, jeśli korzystam z konta offsetowego hipotecznego i regularnie doładowuję konto offsetowe, tj. co miesiąc, co dwa tygodnie lub co tydzień? Jak długo trwa spłata kredytu hipotecznego za pomocą kredytu hipotecznego offset? Jeśli zadałeś sobie te pytania, możesz użyć tego bezpłatnego kalkulatora offsetu hipotecznego, aby obliczyć czas i odsetki, które możesz zaoszczędzić, korzystając z konta offsetowego hipoteki i dokonywać regularnych wpłat na konto offsetowe.

ten kalkulator offsetu kredytu hipotecznego jest o wiele lepszy niż te obecnie dostępne na rynku. Dzięki temu kalkulatorowi offsetowemu możesz:

(1) wybierz częstotliwość spłaty kredytu mieszkaniowego według tygodniowego, dwutygodniowego lub miesięcznego;

(2) różne warunki kredytu hipotecznego od 1 do 30 lat;

(3) Określ saldo początkowe rachunku offsetowego;

(4) określ częstotliwość doładowywania konta offsetowego według tygodniowego, dwutygodniowego lub miesięcznego, a także zmień kwotę doładowania. Częstotliwość doładowań może się różnić od częstotliwości spłaty kredytu mieszkaniowego;

(5) Oblicz dzienną spłatę kredytu mieszkaniowego, odsetki i kapitał;

(6) wprowadzanie sporadycznych wypłat z rachunku offsetowego codziennie;

(7) codziennie wpłacaj okazjonalny depozyt na konto offsetowe.

oto zrzut ekranu, który da Ci lepsze wyobrażenie o tym, co musisz zrobić i co może Ci powiedzieć ten darmowy kalkulator offsetu kredytu hipotecznego.

ten kalkulator jest zbudowany w arkuszu Microsoft Excel. Musisz mieć Microsoft Excel 2007-2013 i Microsoft Windows, aby z niego korzystać. Możesz być w stanie używać kalkulatora z innymi aplikacjami, które mogą otwierać i odczytywać arkusze kalkulacyjne XLS, ale nie zostało to Przetestowane.

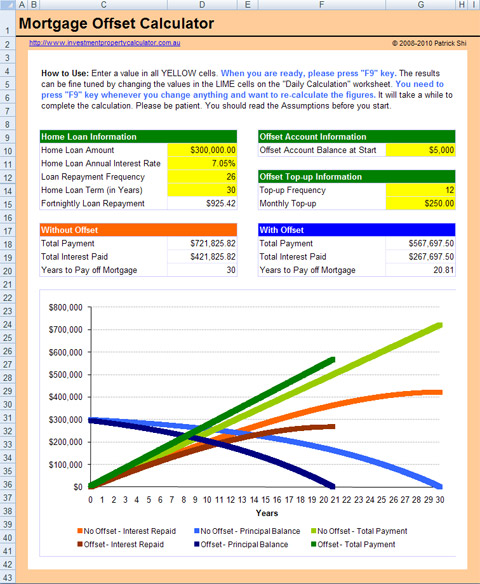

zobacz pełny obraz darmowy kalkulator offsetu hipotecznego

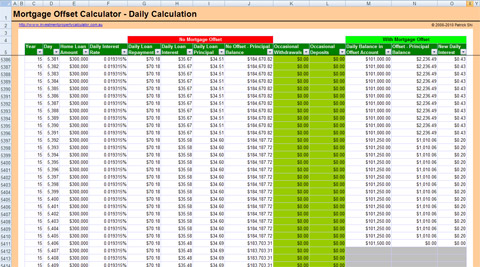

zobacz pełny obraz darmowy kalkulator offsetu hipotecznego – codzienne Obliczanie

jak działa Offset Hipoteczny

przede wszystkim musisz mieć konto offsetowe połączone z kontem kredytu mieszkaniowego. Konto offsetowe To konto transakcyjne, które można powiązać z kredytem mieszkaniowym lub inwestycyjnym. Saldo kredytowe na koncie transakcyjnym jest codziennie kompensowane w stosunku do salda niespłaconego kredytu, zmniejszając odsetki należne od tego kredytu. W przypadku rachunku offsetowego 100% saldo rachunku offsetowego jest odejmowane od kwoty pozostałej na pożyczce w celu obliczenia odsetek.

rzućmy okiem na przykład. Klient z kredytem mieszkaniowym w wysokości 300 000 USD w ciągu 25 lat miał konto offsetowe powiązane z kredytem mieszkaniowym na cały okres kredytowania ze stałym Saldem w wysokości 50 000 USD, zapłaciłby tylko odsetki od 250 000 USD za cały okres kredytowania.

pamiętaj o jednej ważnej rzeczy, że konto offsetowe musi być połączone z kontem kredytu mieszkaniowego! W przeciwnym razie pieniądze na koncie offsetowym nie zmniejszą Twojego kapitału domowego i nie otrzymasz żadnych zainteresowanych oszczędności. Brak powiązania konta offst z kontem kredytu mieszkaniowego jest jednym z najczęstszych błędów, które popełnią banki podczas zakładania kredytu.

ile kredytu hipotecznego można zaoszczędzić

więc dokładnie ile można zaoszczędzić z kredytem hipotecznym na kredyt mieszkaniowy? To zależy od kilku rzeczy:

kwota kredytu: ile pożyczasz z banku. Ogólnie rzecz biorąc, im mniej pożyczasz, tym więcej możesz zaoszczędzić z taką samą kwotą pieniędzy na koncie offsetowym.

okres kredytowania: ile lat będzie trwał kredyt. Zasadniczo im dłuższy okres kredytowania, tym więcej możesz zaoszczędzić z taką samą kwotą pieniędzy na koncie offsetowym.

oprocentowanie kredytu: oprocentowanie kredytu mieszkaniowego. Zwykle im większe zainteresowanie, tym więcej można zaoszczędzić.

Częstotliwość spłaty kredytu: jak często spłacasz kredyt, tj. co miesiąc, co dwa tygodnie lub co tydzień. Im rzadziej płacisz, tym więcej możesz zaoszczędzić.

saldo konta offsetowego: pieniądze na koncie kredytu mieszkaniowego. Bez wątpienia im więcej masz na koncie offsetowym, tym więcej możesz zaoszczędzić.

pamiętaj: Otrzymujesz tylko oszczędności odsetkowe, ponieważ nadal musisz spłacić pełną kwotę kredytu mieszkaniowego!

Jak obliczyć offsetowe oszczędności odsetkowe

aby pracować z naszym interst savings z konta offsetowego, musisz porównać zapłacone odsetki z kontem offsetowym i bez niego. Zobaczmy przykład.

okres kredytowania: 25 lat;

odsetki od kredytu: 6% rocznie;

Częstotliwość spłaty kredytu: 12 rocznie, co oznacza, że płacisz 12 rat rocznie miesięcznie;

saldo konta offsetowego: 50 000 USD od początku pożyczki.

obliczenia

pod koniec pierwszego miesiąca będziesz musiał zapłacić zaplanowaną miesięczną spłatę w wysokości $1,932.90. Można to obliczyć za pomocą funkcji Excel PMT:

Miesięczna spłata = PMT ( odsetki od pożyczki/12, okres pożyczki*12, – kwota pożyczki) = PMT(6%/12, 25*12, -300,000) = $1,932.90

z tej spłaty $1,932.90, $432.90 jest spłatą główną i można to obliczyć za pomocą funkcji Excel PPMT:

PPMT ( odsetki od pożyczki/12,1,okres pożyczki*12, – kwota pożyczki) = PPMT(6%/12,1,25*12,-300,000) = $432.90

jednak, ponieważ istnieje konto offsetowe, odsetki, które płacisz, zostaną zmniejszone o kwotę obliczoną zgodnie z tym wzorem:

saldo konta offsetowego * odsetki od kredytu/12 = 50,000*6%/12 = $250. To $250 jest twój pierwszy miesiąc offset oszczędności odsetek!

innymi słowy, to $ 250 stanie się spłatą główną, ponieważ nie musisz płacić odsetek za pożyczkę w wysokości $250. Stąd pod koniec 1st miesiąc faktycznie spłacasz $ 682.90 principal zamiast zaplanowanego $432.90.

jeśli będziemy kontynuować ten proces kalkulacji, będziemy mogli dowiedzieć się, kiedy można spłacić kredyt i ile możemy zaoszczędzić na odsetkach.

Pobierz darmowy kalkulator kredytu hipotecznego już teraz!