Cost of Goods Sold (COGS) Meaning

Cost of Goods Sold (COGS) to skumulowana suma bezpośrednich kosztów poniesionych na sprzedane towary lub usługi, w tym bezpośrednie koszty, takie jak surowiec, bezpośredni koszt pracy i inne koszty bezpośrednie. Wyklucza to jednak wszystkie pośrednie wydatki poniesione przez spółkę.

zrozumienie kosztów sprzedanych towarów

koszt sprzedanych towarów to koszt, który jest bezpośrednio związany z produkcją towarów sprzedanych w firmie. Innymi słowy, tryby to akumulacja bezpośrednich kosztów, które przeszły na towary sprzedawane przez Twoją firmę. Kwota ta obejmuje koszt wszelkich materiałów używanych do produkcji towarów, a także obejmuje bezpośrednie koszty pracy wykorzystane do wytworzenia wspomnianej studni. Koszty pracy obejmują pracę bezpośrednią i pośredniąpracę pośredniąpracownicy, którzy nie są bezpośrednio zaangażowani w produkcję wyrobów gotowych lub usług, są klasyfikowani jako praca pośrednia. Przyczyniają się one jednak do rozwoju ekosystemu produkcji i produkcji. Księgowi, kadry, zespoły sprzedażowe i marketingowe to przykłady.Czytaj więcej

jesteś wolny, aby korzystać z tego obrazu na swojej stronie internetowej, szablony itp, proszę podać nam linku przypisania jak zapewnić przypisania?Article Link to be Hyperlinked

for eg:

Source: Cost of Goods Sold (COGS) (wallstreetmojo.kom)

- koszty materiałów obejmują koszty bezpośrednie koszty bezpośrednie koszty bezpośrednie koszty bezpośrednie są kosztami poniesionymi przez organizację podczas wykonywania jej podstawowej działalności i mogą być przypisane bezpośrednio do kosztów produkcji, takich jak koszty surowców, wynagrodzenia pracowników fabryki, koszty energii & paliwa w fabryce itp., ale nie obejmują kosztów pośrednich, takich jak koszty reklamy, koszty administracyjne itp.Czytaj więcej jak surowce, a także materiały eksploatacyjne i pośrednie. W przypadku gdy utrzymywane są niewydajne ilości dostaw, podatnik musi prowadzić inwentaryzacje dostaw dla celów podatku dochodowego, obciążając je kosztami lub towarami sprzedanymi jako używane, a nie jako zakupione.

- bezpośrednie koszty pracypraktyczne koszty Pracypraktyczne koszty pracy odnoszą się do całkowitych kosztów poniesionych przez firmę na wypłatę wynagrodzeń i innych świadczeń dla swoich pracowników w związku z wykonywanym przez nich zadaniem, które są bezpośrednio związane z wytwarzaniem produktów lub świadczeniem usług.Czytaj więcej to wynagrodzenia wypłacane tym pracownikom, którzy cały czas pracują bezpośrednio nad wytwarzanym produktem. Pośrednie koszty pracy to wynagrodzenia wypłacane innym pracownikom fabryki zaangażowanym w produkcję. Koszty podatków od wynagrodzeń i świadczeń dodatkowych są zazwyczaj wliczone w koszty pracy, ale mogą być traktowane jako koszty ogólne.

- COGS nie obejmuje kosztów pośrednich, takich jak koszty sprzedaży lub koszty marketingu. W oświadczeniu o dochodachw oświadczeniu o dochodach rachunek zysków i strat jest jednym ze sprawozdań finansowych Spółki, które podsumowuje wszystkie przychody i wydatki spółki w czasie w celu określenia zysku lub straty spółki i zmierzenia jej działalności w czasie na podstawie wymagań użytkowników.Czytaj więcej prezentacja, sprzedane towary są odejmowane od przychodów netto, aby osiągnąć marżę brutto firmy.

- w branży usługowej obejmowałoby to podatki od płacplayrollplayroll podatki są ustawowymi potrąceniami dokonywanymi przez pracodawcę od regularnego wynagrodzenia i płac pracownika, a zazwyczaj takie odliczenia mają przeważnie równe składki zarówno pracodawcy, jak i pracownika. Podatki te są pobierane przez organy podatkowe od odpowiednich pracodawców i opłacane za programy opieki społecznej, rozwój infrastruktury.Czytaj więcej, praca i korzyści dla pracowników, którzy są bezpośrednio zaangażowani w świadczenie usługi. Wszelkie koszty związane z wydatkami pośrednimiindirect ExpensesIndirect expenses to ogólne koszty poniesione na prowadzenie działalności gospodarczej i zarządzanie w dowolnym przedsiębiorstwie. W prostych słowach, gdy chcesz kupić sklep spożywczy z supermarketu, koszt transportu, aby dostać się do supermarketu iz powrotem jest wydatki pośrednie.Czytaj więcej są wyłączone z trybików, takich jak wydatki marketingowe, koszty ogólne i opłaty za wysyłkę.

- na przykład koszt laptopa, producent obejmowałby koszty materiałów potrzebnych do części laptopa plus koszty pracy użyte do montażu Części laptopa. Koszty wysyłania laptopów do dealerów i koszty pracy poniesione Na sprzedaż laptopów zostaną wyłączone. Ponadto koszty poniesione na laptopy, które są w magazynie w ciągu roku, nie będą uwzględniane przy obliczaniu kosztów sprzedanych towarów, niezależnie od tego, czy są to koszty bezpośrednie, czy pośrednie. Innymi słowy, obejmują one bezpośrednie koszty produkcji towarów lub usług, które są sprzedawane klientom w ciągu roku.

koszt sprzedanego Towaru wzór

koszt sprzedanego Towaru wzór = początek zapasów + zakupy – koniec zapasów.

- początkowy Inwentaryzacja: – Inwentaryzacja na początku roku; powinno to być dokładnie takie samo jak twój końcowy inwentaryzacjakończąca się inwentaryzacja formuła kończąca inwentaryzację oblicza całkowitą wartość gotowych produktów pozostających w magazynie na koniec okresu rozliczeniowego do sprzedaży. Jest on oceniany przez odliczenie kosztów sprzedanych towarów od sumy początkowych zapasów i zakupów.Czytaj więcej z zeszłego roku.

- zakupy(dodatkowa Inwentaryzacja): – inwentaryzacja zakupiona w ciągu roku;

- Inwentaryzacja końcowa: – Inwentaryzacja na koniec roku;

jesteś wolny, aby korzystać z tego obrazu na swojej stronie internetowej, szablony itp, proszę podać nam linku przypisania jak zapewnić przypisania?Link do artykułu do hiperłącza

dla NP:

źródło: Koszt sprzedanego Towaru (COGS) (wallstreetmojo.com)

obliczmy COGS za pomocą powyższego wzoru

Inwentaryzacja rejestrowana na początku roku fiskalnegoroku fiskalnego (FY) jest określana jako okres trwający dwanaście miesięcy i służy do budżetowania, prowadzenia ksiąg rachunkowych i wszystkich innych sprawozdań finansowych dla branż. Niektóre z najczęściej używanych lat podatkowych przez firmy na całym świecie to: od 1 stycznia do 31 grudnia, od 1 kwietnia do 31 marca, od 1 lipca do 30 czerwca i od 1 października do 30 września. Dodatkowy Inwentarz: Zapasy zakupione w roku podatkowym 2017-18 wynoszą 1500 USD. Inwentaryzacja końcowa: Inwentaryzacja odnotowana na koniec roku obrotowego zakończonego 2018 r. to $1000

- według kosztu sprzedanego towaru, COGS jest = 2000 + 1500 -1000 =$2500

- dlatego 2500 USD to koszt sprzedanych towarów.

Extended COGS Formula

Poniżej znajduje się formuła COGS rozszerzona o zwroty, rabaty, uprawnienia i opłaty za fracht

COGS = początkowy zapas + zakupy – Zwroty zakupu & uprawnienia – Zniżki zakupu + fracht w końcowej inwentaryzacji

- początkowy zapas: otwarcie magazynuopening Magazynuopening Stock to początkowa ilość towarów w posiadaniu organizacja na początku dowolnego roku obrotowego lub okresu rozliczeniowego. Jest on równy stanowi końcowemu poprzedniego okresu obrachunkowego, wycenianemu zgodnie z odpowiednimi standardami rachunkowości w zależności od charakteru działalności.więcej na ten okres;

- zakupy: każdy zakup dokonany w celu wytworzenia / skonfigurowania produktu (np. surowca)

- Zwroty zakupu & dodatki: (a) Zwroty zakupu obejmują elementy, które są zwracane do dostawców (jeśli takie istnieją) (b) dodatki obejmują wszelkie dodatkowe korzyści otrzymane w łańcuchu zakupu produktu

- rabaty zakupowe: rabaty otrzymane w łańcuchu dostaw; zmniejszenie go z kosztów, ponieważ jest to odpowiedzialne za wzrost zysków

- fracht w: koszty transportu dla produktu surowce, które mają być dostarczone do fabryki (lub lokalizacji)

- stan zapasów końcowych: stan zapasów końcowych za okreslenie stanu zapasów za okreslenie stanu zapasów lub zapasów jest kwotą, którą przedsiębiorstwo ma jeszcze pod ręką na koniec okresu finansowego. Może to obejmować produkty przetwarzane lub produkowane, ale nie sprzedawane. Surowce, prace w toku i towary końcowe są uwzględniane na szerokim poziomie.Czytaj więcej.

Oblicz koszt sprzedanego Towaru

przykład #1

rozważ podstawowy przykład firmy ABC produkującej paczkę długopisów. Koszty bezpośrednie koszty bezpośrednie koszty bezpośrednie są kosztami poniesionymi przez organizację podczas wykonywania jej podstawowej działalności i mogą być przypisane bezpośrednio do kosztów produkcji, takich jak koszty surowców, wynagrodzenia pracowników fabryki, koszty energii & paliwa w fabryce itp., ale nie obejmują kosztów pośrednich, takich jak koszty reklamy, koszty administracyjne itp.Czytaj więcej produkcji jest $1.00 / pakiet. Poniżej znajdują się Statystyki

- otwarcie zapasów na dzień 01.01.2017 r.: 3500 pakietów

- zamknięcie zapasów na dzień 31.12.2017 r.: 500 pakietów

- ponoszone koszty poniesione koszty odnoszą się do wydatków, które firma musi zapłacić w zamian za korzystanie z usługi, produktu lub aktywów. Może to obejmować bezpośrednie, pośrednie, produkcyjne, operacyjne, & opłaty dystrybucyjne poniesione w związku z operacjami biznesowymi. Czytaj więcej w ciągu roku są jak pod:

- koszt zakupu: $100,000

- rabaty otrzymane: $5,000

- fracht w: $25,000

rozwiązanie:

koszt otwarcia zapasów: 3500 pakietów x $1.00 = $3500.00

koszt zamknięcia zapasów: 500 paczek x $1.00 = $500.00

stąd obliczenie kosztu sprzedanego Towaru wynosi

- = $3,500 + $100,000 – $5,000 + $25,000 – $500

- trybiki = $123,000

przykład # 2

teraz rozważmy przykład 2 produktów wyprodukowanych przez firmę. Poniżej znajdują się statystyki dla produktu X i produktu Y:

dla produktu X-

- otwarcie inwentaryzacji: 5000

- Zamknięcie inwentaryzacji: 1500

- koszt za sztukę: $5.00

- koszt materiałów: $120,000

- koszt pracy: $500,000

- fracht w: $40,000

dla produktu Y-

- otwarcie zapasów: 10,000

- zamknięcie zapasów: 7,500

- koszt za sztukę: $2.00

- koszt materiałów: $80,000

- koszt pracy: $300,000

- fracht w: $25,000

- otrzymany Rabat: $5,000

oprócz powyższych kosztów bezpośrednich, jednostka produkcyjna ma poniżej kosztów ogólnych:

- roczny czynsz jednostki produkcyjnej: $50,000

- roczne opłaty za energię elektryczną: $75,000

- wynagrodzenie kierownika: $70,000

Oblicz tryby.

rozwiązanie:

dla poszczególnych produktów całkowity koszt bezpośredni jest następujący:

dla produktu X–

- koszt otwarcia inwentarza: 5000 X $5.00 = $25,000

- koszt zamknięcia zapasów: 1500 X 5 USD.00 = $75,000

- koszty bezpośrednie= $120,000 + $500,000 + $40,000 = $660,000

ponieważ metoda COGS jest obliczana przy użyciu wyłącznie kosztów bezpośrednich, powinniśmy ignorować koszty pośrednie. koszty bezpośrednie. koszt bezpośredni to koszt, którego nie można bezpośrednio przypisać do produkcji. Są to niezbędne wydatki i mogą być stałe lub zmienne, takie jak wydatki biurowe, administracja, koszty promocji sprzedaży itp.Czytaj więcej związanych z tymi produktami. Tak więc obliczenie kosztu towarów sprzedanych za pomocą wzoru COGS jest jak poniżej.

- = $25,000 + $660,000 – $75,000

- trybiki = $610,000

dla produktu Y–

- koszt otwarcia inwentarza: 10 000 X $2.00 = $20,000

- koszt zamknięcia inwentarza: 7500 X $2.00 = $15,000

- koszty bezpośrednie= $80,000 + $300,000 + $25,000 – $5,000 = $400,000

ponieważ COGS jest obliczany przy użyciu wyłącznie kosztów bezpośrednich, powinniśmy ignorować koszty pośrednie związane z tymi produktami. Tak więc obliczenie kosztu towarów sprzedanych za pomocą wzoru COGS jest jak poniżej

- trybiki = $20,000 + $400,000 – $15,000

- trybiki = $405,000

przykład # 3

rozważ przykład branży usługowej-firmy kurierskiej. Dla firmy kurierskiej podstawową usługą jest kierowanie paczek od swoich klientów do odpowiednich miejsc docelowych. Działalność ta obejmuje różne rodzaje kosztów. Zastanów się, firma XYZ jest firmą kurierską, która odbiera przesyłki od swoich klientów, a następnie łączy je dalej w celu właściwej dostawy. Poniżej znajdują się statystykistatystykistatystyka to nauka stojąca za identyfikacją, zbieraniem, organizowaniem i podsumowywaniem, analizowaniem, interpretacją i wreszcie prezentowaniem takich danych, zarówno jakościowych, jak i ilościowych, co pomaga podejmować lepsze i skuteczne decyzje o znaczeniu.Czytaj więcej za rok 2017.

- koszt odbioru: $200,000

- materiał opakowania: $50,000

- koszt zmiany trasy: $1,500,000

- robocizna: $100,000

mogą wystąpić inne koszty, takie jak podróżowanie, administracja, sprzedaż i marketing itp. Jednak nie są one uwzględniane, ponieważ są to wydatki pośrednie. bezpośrednie wydatki. bezpośrednie wydatki to ogólne koszty poniesione na prowadzenie działalności gospodarczej i zarządzanie w dowolnym przedsiębiorstwie. W prostych słowach, gdy chcesz kupić sklep spożywczy z supermarketu, koszt transportu, aby dostać się do supermarketu iz powrotem jest wydatki pośrednie.Czytaj więcej.

tak więc obliczenie kosztu sprzedanego Towaru będzie–

- trybiki = $200,000 + $50,000 + $1,500,000 + $100,000

- trybiki = $1,850,000

wpływ metody inwentaryzacji na tryby

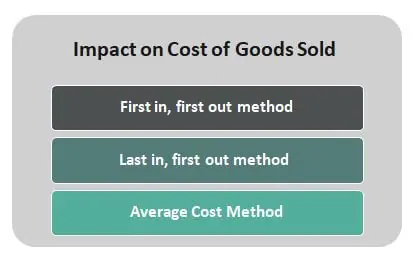

może to również mieć wpływ na rodzaj metody kalkulacji kosztów stosowanej do uzyskania kosztu końcowej inwentaryzacjikończąca się inwentaryzacjaformuła końcowej inwentaryzacji oblicza całkowitą wartość gotowych produktów pozostających w magazynie na koniec okresu rozliczeniowego do sprzedaży. Jest on oceniany przez odliczenie kosztów sprzedanych towarów od sumy początkowych zapasów i zakupów.Czytaj więcej. Istnieje jedna z trzech metod rejestrowania kosztów zapasów w okresie-First In, First Out (FIFO), Last In, First Out (LIFO) i metoda średniego kosztu.

jesteś wolny, aby korzystać z tego obrazu na swojej stronie internetowej, szablony itp, proszę podać nam linku przypisania jak zapewnić przypisania?Link do artykułu do hiperłącza

dla NP:

źródło: koszt sprzedanego Towaru (COGS) (wallstreetmojo.com

rozważmy wpływ następujących metod kalkulacji kosztów inwentaryzacji:

- metoda First in, first-out-w ramach tej metody, znanej jako inwentarz FIFO, przyjmuje się, że pierwsza jednostka dodana do inwentarza trybików jest pierwszą zastosowaną. W Warunkach inflacyjnych, w których ceny rosną, FIFO skutkuje pobieraniem od COG-ów tańszych towarów.

- metoda Last in, first-out-w ramach tej metody, znanej jako Inwentaryzacja LIFO, przyjmuje się, że ostatnia jednostka dodana do kosztu sprzedanego Towaru jest pierwszą zastosowaną. W Warunkach inflacyjnych, w których ceny rosną, LIFO skutkuje obciążeniem kosztami towarów o wyższych kosztach.

- metoda kosztu średniego-koszt średni jest obliczany przez podzielenie całkowitego kosztu towarów gotowych do sprzedaży przez całkowitą liczbę jednostek gotowych do sprzedaży. Daje to średni ważony koszt jednostkowy, który jest stosowany do jednostek dostępnych w końcowej inwentaryzacji na koniec okresu.