ubezpieczenie od Odpowiedzialności Zawodowej może być jednym z największych kosztów ubezpieczenia biznesowego, które może ponieść firma. Profesjonaliści na całym pokładzie może być bardzo zaskoczony trudnością w znalezieniu tanie Pi cytaty ubezpieczenia, więc oto kilka informacji na temat kosztów odszkodowań zawodowych, które pomogą Ci dostrzec dobrą ofertę, gdy znajdziesz jeden.

aby dowiedzieć się o kosztach ubezpieczenia od Odpowiedzialności Zawodowej, kliknij tutaj.

- oceniono 4.8 z 5 gwiazdek na Reviews.co.uk

- ponad 300 000 ofert miesięcznie

- wypełnij tylko jeden formularz

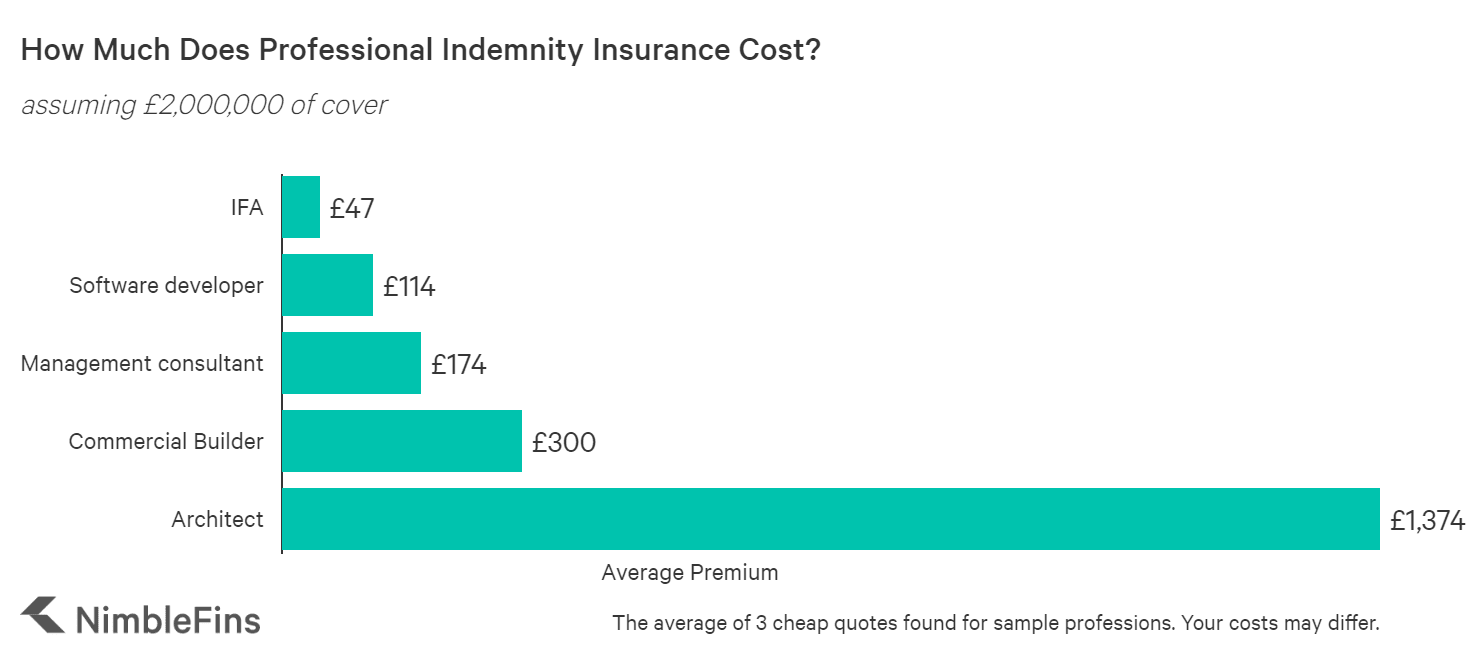

średni koszt ubezpieczenia od Odpowiedzialności Zawodowej

Analiza NimbleFins pokazuje, że koszt brytyjskiego ubezpieczenia od Odpowiedzialności Zawodowej waha się od £45 do tysięcy funtów rocznie, w zależności od zawodu i innych czynników. Ceny te odzwierciedlają stawki dla małej firmy; im większa firma (to znaczy, im więcej pracowników i wyższe obroty i wielkości umów) oraz bardziej ryzykowna praca, tym wyższe stawki.

jak widać na poniższym wykresie, zawód ma ogromny wpływ na stawki PI, a niektóre zawody kosztują 25x więcej niż inne zawody do ubezpieczenia, lub więcej. Na przykład problem podatnych na ogień okładzin może oznaczać, że firma architektoniczna, budowlana lub geodezyjna musi zapłacić niewielką fortunę, aby uzyskać ubezpieczenie na obecnym rynku—potencjalnie dziesiątki tysięcy funtów rocznie w niektórych przypadkach. Lub mogą nawet nie być w stanie uzyskać kompleksowej polityki obejmującej Okładziny.

| przykładowe koszty ubezpieczenia zawodowego (2 000 000 funtów pokrycia) | Średnia składka |

|---|---|

| Niezależny Doradca Finansowy | £47 |

| programista | £114 |

| konsultant ds. zarządzania | £174 |

| Budowniczy komercyjny | £300 |

| Architekt | £1,374 |

co decyduje o kosztach ubezpieczenia od Odpowiedzialności Zawodowej?

ubezpieczenie od Odpowiedzialności Zawodowej jest wyceniane w oparciu o konkretne ryzyko Twojej firmy. Twoja struktura biznesowa może nawet coś zmienić-na przykład ubezpieczenie od odpowiedzialności cywilnej dla spółki z ograniczoną odpowiedzialnością może kosztować więcej niż w przypadku samozatrudnienia. Zobaczmy, jakie czynniki wpływają na cenę ubezpieczenia PI.

oferty odszkodowań zawodowych różnią się znacznie w zależności od działalności, ponieważ firmy ubezpieczeniowe ceny zależą od postrzeganego ryzyka przedstawionego przez każdą firmę. Wszystkie inne równe, firmy, które są „bardziej ryzykowne” będą płacić wyższe składki niż firmy postrzegane jako niższe ryzyko. Profesje takie jak architekci mogą płacić dużo więcej niż, ponieważ błąd może mieć znaczące reperkusje finansowe. Na przykład błąd architekta może oznaczać, że budynek musi zostać częściowo rozebrany, a następnie odbudowany wielkimi kosztami.

Oto niektóre z czynników branych pod uwagę przez ubezpieczycieli przy określaniu kosztów ubezpieczenia zawodowego:

poziom ochrony. Wyższe limity ubezpieczenia zazwyczaj podlegają wyższej stawce ubezpieczenia. Im więcej potrzebujesz pokrycia, tym wyższa jest Twoja premia. To powiedziawszy, dodatkowe pokrycie zwykle staje się tańsze. Na przykład pierwsze 100 000 funtów ochrony jest zwykle tańsze niż następne 100 000 funtów ochrony i tak dalej.

Rozmiar Twojej firmy. Ubezpieczyciele chcą poznać Twoje roczne obroty, a także wielkość twoich największych kontraktów. Informacje te mają kluczowe znaczenie dla określenia składki PI, ponieważ obroty i wielkość kontraktu wskazują, ile ryzyka bierze na siebie ubezpieczyciel.

Niektóre branże są bardziej podatne na kosztowne błędy zawodowe niż inne. Na przykład architekci są znani z płacenia wyższych stawek PI, ponieważ błąd w dużym projekcie budowlanym może kosztować tysiące lub miliony funtów, aby naprawić.

lokalizacja. Miejsce, w którym działasz, może również odgrywać rolę w składkach, chociaż w mniejszym stopniu niż w przypadku ofert ubezpieczenia samochodu lub ubezpieczenia domu. Podstawa prawna Twoich umów jest szczególnie ważna, ponieważ jeśli zostaniesz pozwany w innej jurysdykcji, ubezpieczyciel będzie musiał zapłacić za ekspertów np. prawa amerykańskiego, aby cię bronić. To będzie kosztować znacznie więcej.

struktura biznesowa. Nawet struktura firmy może mieć wpływ na składki ubezpieczeniowe firmy. Zauważyliśmy, że inwestorzy indywidualni zwykle płacą najmniej, podczas gdy spółki z ograniczoną odpowiedzialnością z więcej niż jednym dyrektorem zwykle płacą najwięcej.

Historia roszczeń. Firmy, które złożyły roszczenie w ciągu ostatnich kilku lat, częściej płacą wyższą stawkę niż firma, która nie ma roszczeń w swojej historii.

liczba pracowników. Firmy z większą liczbą pracowników zazwyczaj płacą więcej za ubezpieczenie PI; rozumowanie jest takie, że więcej osób może być trudniej zarządzać, popełniając błędy bardziej prawdopodobne w większym biznesie.

ponadto schludność i przejrzystość mają duże znaczenie w wypełnianiu formularzy. Upewnij się, że wypełniłeś je tak kompleksowo, jak to możliwe. Nie bój się zadzwonić do ubezpieczyciela, aby poprosić o więcej informacji, ponieważ policzy to na Twoją korzyść. Pamiętaj, że to ubezpieczenie ma chronić Cię za popełnianie błędów, więc popełnianie błędów na formularzu, który wysyłasz do firmy ubezpieczeniowej, jest złym wyglądem. Bycie otwartym i uczciwym zapewni Ci również punkty—ukrywanie działalności biznesowej będzie cię później gryzło na etapie roszczeń.

Obliczanie ryzyka

istnieje wiele czynników wpływających na ryzyko i postrzegane ryzyko, które następnie przyczyniają się do premii. Te informacje o Twojej firmie są następnie wprowadzane do wewnętrznych modeli cenowych, które przekładają to ryzyko na wycenę.

istnieją dwie możliwości przekształcenia obliczeń ryzyka w wycenę. Albo Twoja polisa jest całkowicie automatycznie podpisana i wyceniona online, w takim przypadku Twoja premia jest względnie ustawiona i możesz uzyskać pewną swobodę w dowolnym kierunku, jeśli zadzwonisz, albo twoja wycena zostanie eskalowana do ubezpieczyciela, który przeprowadzi pełną recenzję z Tobą, a następnie „ręcznie” opracuje Ci polisę z niestandardową ceną i indywidualnie wybranymi warunkami.

w drugim przypadku może to oznaczać znacznie tańsze lub znacznie droższe niż początkowa wycena online, ale z dobrym ubezpieczycielem twoja ostateczna polityka będzie rzeczywiście odpowiednia dla ciebie.

Top Tip. Ubezpieczyciele wykonują własne wewnętrzne obliczenia ryzyka, więc możesz otrzymać bardzo różne oferty od różnych firm ubezpieczeniowych dla porównywalnej ochrony (np. podobne limity ubezpieczenia). Dlatego tak ważne jest porównywanie ofert od wielu dostawców.

co zrobić, jeśli cytaty są naprawdę drogie dla twojej pracy

jeśli jesteś w branży, takiej jak architektura, budownictwo lub Geodezja, która okazuje się problematyczna dla uzyskania niedrogich cytatów PII, jest coś, co możesz z tym zrobić. Jeśli ubezpieczyciel odmawia pokrycia czegoś, zawsze warto zapytać: „czy może pokryć to w ramach limitu głównego polisy?”Ale jeśli otrzymasz niższą sub-limit dla niektórych działań, upewnij się, że twoi klienci są tego świadomi.

Możesz również zapytać, czy klienci nie będą pociągać Cię do odpowiedzialności za pewne aspekty. Tam, gdzie to możliwe, wynajmij radcę prawnego, aby omówić najlepszy sposób, w jaki ty i twój Klient możecie złagodzić zobowiązania poza polisą PI, w przypadkach, w których nie można pokryć niektórych kluczowych aspektów Twoich usług.

jeśli tak, to nadal warto uzyskać polisę PI, ale być może będziesz w stanie zmusić ubezpieczyciela do obniżenia składki, biorąc pod uwagę, że kluczowy element ubezpieczenia jest zmniejszony lub brakuje, więc nie bój się pytać.

wyższe koszty PII dla bardziej ryzykownych firm

jeśli Twoja działalność gospodarcza jest uważana za „bardziej ryzykowną” (np., Twoja firma doradcza zajmuje się doradztwem księgowym lub podatkowym, inwestycjami lub usługami finansowymi, m&A, niewypłacalnością, likwidacją, zarządem komisarycznym lub zarządzaniem obrotem) wtedy nie tylko zapłacisz wyższą składkę, ale możesz mieć trudniej znaleźć ochronę, ponieważ mniej ubezpieczycieli będzie skłonnych podjąć ryzyko.

na przykład przeprowadziliśmy kilka spraw testowych z głównym ubezpieczycielem biznesowym w Wielkiej Brytanii i stwierdziliśmy, że dostarczy on—line oferty dla księgowego, który wykonuje prace audytorskie, ogólną księgowość, płace i osobiste doradztwo podatkowe-ale nie zaoferuje on online Oferty dla księgowego wykonującego pracę sekretarską lub rejestracji akcji. Jest to tylko jeden przykład, ale pokazuje, że ubezpieczyciele mogą być mniej skłonni do pokrywania „bardziej ryzykownych” prac, za wszelką cenę.

Dlaczego moje ubezpieczenie zawodowe jest tak drogie?

ubezpieczenie od Odpowiedzialności Zawodowej obejmuje odszkodowanie za straty finansowe klienta z powodu zaniedbania, które w niektórych sytuacjach mogą być znaczną kwotą pieniędzy—w rezultacie składki PI mogą być dość drogie, aby odzwierciedlić potencjalnie duże wypłaty przez ubezpieczycieli.

ponadto notowania mogą mieć tyle samo wspólnego z wewnętrznym zarządzaniem ryzykiem ubezpieczyciela, co z indywidualnym przedsiębiorstwem poszukującym ochrony. Na przykład ubezpieczyciel może zdecydować, że ma zbyt duże narażenie na konkretną branżę, więc jego apetyt na pisanie nowych polityk byłby dość niski. W rezultacie notowania ubezpieczyciela dla nowych Polis w tej branży byłyby prawdopodobnie wysokie w stosunku do reszty rynku. (Dlatego tak ważne jest porównywanie ofert przed zakupem polisy.)

porównywanie tanich i drogich ofert PII

niezależnie od przyczyny, oferty ubezpieczeń mogą się znacznie różnić w zależności od dostawcy ubezpieczenia. Na przykład, gdy wyceniliśmy pokrycie PI dla programisty i konsultanta ds. zarządzania, odkryliśmy, że cytaty z Hiscox (wyższej klasy marki) były 4X do 5x więcej niż najtańsze ubezpieczenie od odpowiedzialności zawodowej na rynku.

warto jednak porównać treść tych cytatów i nawet zapytać droższego ubezpieczyciela dlaczego są droższe. Może być tak, że tańsza wycena brakuje jakiegoś krytycznego elementu, lub może być tak, że droższy ubezpieczyciel podał Ci ogólną cenę i jest gotów obniżyć swoją wycenę.

biorąc pod uwagę to wszystko, zawsze warto porównać, w jaki sposób różni ubezpieczyciele wyceniają ubezpieczenie od Odpowiedzialności Zawodowej dla Twojej firmy-niezależnie od tego, czy odnawiasz, czy kupujesz pierwszą polisę na nową małą firmę.

Metodologia

zebraliśmy kwotowania za pomocą internetowego systemu kwotowań dla jednoosobowego przedsiębiorcy potrzebującego 2 000 000 funtów profesjonalnego ubezpieczenia od odpowiedzialności cywilnej. Średnie liczby wyświetlane powyżej odzwierciedlają średnią z trzech najtańszych notowań, jakie mogliśmy znaleźć. Zebrano dane dla kilku różnych zawodów, aby zobaczyć, jak stawki ubezpieczenia PI różnią się w zależności od zawodu. Oferty mogą się znacznie różnić w zależności od rodzaju pracy, wielkości firmy, lokalizacji i wielu innych czynników, więc stawki ubezpieczenia PI mogą się znacznie różnić od przedstawionych tutaj liczb.

Znajdź ubezpieczenie PI tutaj. Powered by QuoteZone.

- oceniono 4.8 z 5 gwiazdek na Reviews.co.uk

- ponad 300 000 ofert miesięcznie

- wypełnij tylko jeden formularz