sunt disponibile două metode pentru întocmirea situației fluxurilor de trezorerie: metodele indirecte și directe. Consiliul pentru Standarde de Contabilitate financiară (FASB) preferă metoda directă, în timp ce multe companii preferă metoda indirectă. Indiferent de metoda pe care o utilizați, soldul de numerar de bază este același și trebuie să fie egal cu suma de numerar pe care o afișați în bilanț.

ultimul pas în întocmirea situației fluxurilor de numerar este de a verifica dacă soldul final din situația fluxurilor de numerar este egal cu soldul final din contul de numerar din bilanț. Dacă nu sunt de acord, trebuie să existe o greșeală sau lipsă de tranzacții în numerar în situația fluxurilor de numerar. Acesta este procesul utilizat atât pentru metoda directă, cât și pentru cea indirectă.

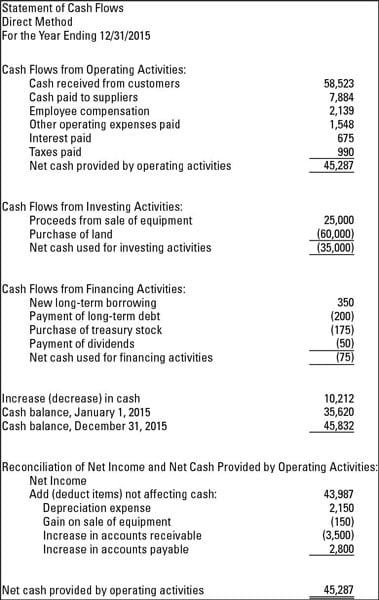

următoarele cifre vă arată cum arată situația fluxurilor de numerar atunci când utilizați atât metodele directe, cât și cele indirecte de pregătire. Următoarea cifră este situația fluxurilor de numerar utilizând metoda directă.

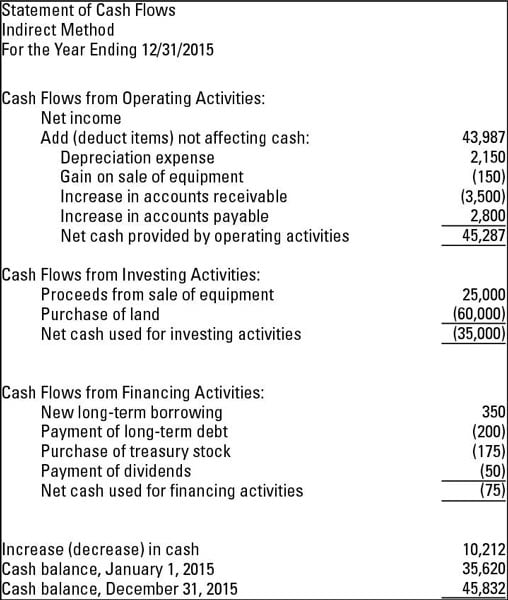

următoarea cifră este situația fluxurilor de numerar utilizând metoda indirectă. După cum te uiți la ambele, rețineți că soldul de numerar pe 12/31/2015 este același pentru ambele metode.

folosind metoda directă

metoda directă de pregătire a situației fluxurilor de numerar arată numerarul net din activitățile de exploatare. Această secțiune prezintă toate încasările și plățile în numerar. Câteva exemple de încasări în numerar pe care le utilizați pentru metoda directă sunt numerarul colectat de la clienți, precum și dobânzile și dividendele pe care compania le primește. Exemple de plăți în numerar sunt numerarul plătit angajaților și altor furnizori și dobânzile plătite pentru notele de plătit sau alte împrumuturi.

iată trei fapte cheie de reținut despre metoda directă:

-

prezentați numerar primit și plătit-Nu venit net sau pierdere așa cum se arată în contul de profit și pierdere.

-

orice diferențe între metoda directă și metoda indirectă se află în secțiunea operațională a situației fluxurilor de numerar. Secțiunile de finanțare și investiții sunt aceleași, indiferent de metoda pe care o utilizați.

-

FASB preferă metoda directă, deoarece consideră că metoda directă oferă utilizatorilor situațiilor financiare o imagine mai completă a sănătății afacerii.

începând indirect cu venitul net

când utilizați metoda indirectă de pregătire a situației fluxurilor de numerar, secțiunea de operare începe cu venitul net din contul de profit și pierdere. Apoi ajustați venitul net pentru orice elemente noncash lovind contul de profit și pierdere. O ajustare tipică este pentru depreciere, care este o tranzacție fără numerar.

alte elemente comune care necesită ajustare sunt câștigurile și pierderile din vânzarea activelor. Acest lucru se datorează faptului că câștigurile sau pierderile afișate pe contul de profit și pierdere pentru vânzare vor fi rareori egale cu numerarul pe care îl primește o companie.

cu alte cuvinte, câștigul sau pierderea se bazează pe diferența dintre valoarea contabilă netă a activului, care este costul mai puțin amortizarea acumulată și suma pentru care articolul a fost vândut — nu cât de mulți bani cumpărătorul îi predă vânzătorului.

să presupunem că o afacere are o mașină pe care nu o mai folosește. Deoarece nu mai are nevoie de mașină, afacerea o vinde unei alte companii pentru 1.500 de dolari. Numerarul primit este de 1.500 USD, dar ce zici de câștig sau pierdere la eliminare? Luați în considerare aceste fapte:

-

compania a plătit inițial 3.000 de dolari pentru achiziționarea și instalarea mașinii.

-

activul a fost amortizat, ceea ce înseamnă că costul activului a fost înregistrat treptat la cheltuielile de amortizare pe durata de viață utilă a mașinii. Suma totală amortizată în timp (amortizarea acumulată) a fost de 2.000 USD.

-

valoarea contabilă a mașinii la data vânzării a fost de 1.000 USD (costul de 3.000 USD – amortizarea acumulată de 2.000 USD).

-

compania debitează (crește) numerar pentru 1.500 USD și debitează (reduce) amortizarea acumulată pentru 2.000 USD. Când activul este vândut, contul de amortizare acumulat este ajustat la zero. Debitele totale $3,500.

-

activul este creditat (redus) cu 3.000 USD, care este costul inițial.

-

câștigul la eliminare este un credit de 500 USD, care este diferența dintre debitul total de 3.500 USD și creditul de 3.000 USD. După ce câștigul este postat, debitele totale și creditele sunt egale cu 3.500 USD.

vedeți că numerarul primit (1.500 USD) diferă de câștigul la eliminare (500 USD). Acestea sunt tipurile de tranzacții care sunt reconciliate în situația fluxurilor de numerar. Modificarea venitului net (câștig de 500 USD) nu se potrivește cu fluxul de numerar de 1.500 USD.