trei metode de pregătire a unui buget de numerar sunt prezentate mai jos:

- metoda de primire și plată

- metoda profitului și pierderii ajustate

- metoda bilanțului

metoda de primire și plată

aici, numerarul este primit din vânzări de numerar, încasări de la debitori, vânzarea de active fixe și investiții și emisiunea de acțiuni și obligațiuni. Atât veniturile de capital, cât și veniturile sunt prognozate.

numerarul este aplicat pentru plata salariilor, salariilor și cheltuielilor generale, iar cheltuielile de capital și venituri sunt prognozate. Este demn de remarcat faptul că plățile restante și veniturile acumulate nu sunt înregistrate în cadrul acestei metode.

exemplu

pregătiți un buget de numerar pentru lunile mai, iunie și iulie 2019 pe baza următoarelor informații.

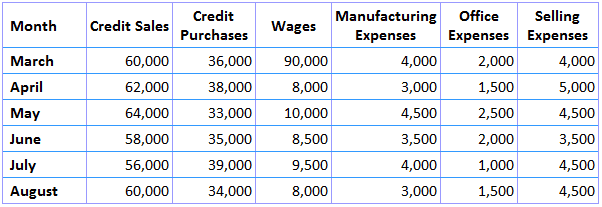

prima informație este o prognoză de venituri și cheltuieli, care este prezentată mai jos.

informațiile rămase pentru acest exemplu sunt prezentate mai jos:

- soldul de numerar la 1 Mai 2019 se ridică la 8.000 USD

- planta care costă 16.000 USD este scadentă pentru livrare în iulie 2019, plătibilă 10% la livrare și soldul care trebuie plătit după 3 luni

- impozitul în avans de 8.000 USD fiecare se plătește în martie și iunie 2019

- perioada de credit permis (i) de către furnizori, două luni; și (ii) clienților, o lună

- întârziere în plata cheltuielilor de producție se ridică la 1/2 lună

- întârziere în plata cheltuielilor de birou și de vânzare se ridică la o lună

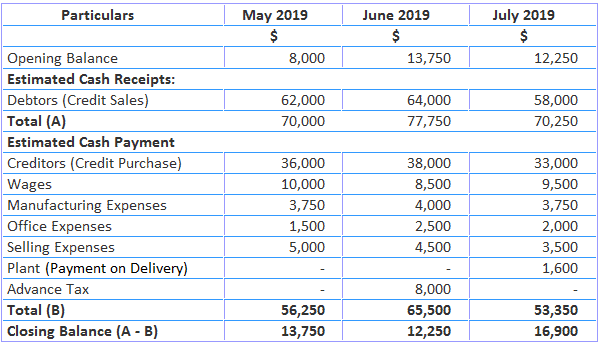

soluție

Note:

- 50% din cheltuielile de fabricație pentru aprilie și mai vor fi plătite în luna mai, și așa mai departe

- cheltuielile de birou și de vânzare din aprilie vor fi plătite în luna mai, și așa mai departe

metoda profitului și pierderii ajustate

conform acestei metode, profitul net este ajustat prin adăugarea elementelor de cheltuieli non-fond și deducerea veniturilor non-fond. Această metodă este utilizată pentru a prognoza cerințele de numerar pe termen lung.

aici, prognoza de numerar se face similar cu o situație a fluxului de fonduri. Profitul este adăugat de cheltuielile non-fond și veniturile non-fond sunt deduse.

elementele de adăugare includ amortizarea, fondul comercial anulat, cheltuielile preliminare anulate, pierderea la vânzarea activelor fixe, transferul la rezervele generale, scăderea valorii activelor curente și creșterea valorii datoriilor curente.

elementele deducerilor sunt dividendele primite, dobânzile la obligațiuni, veniturile din proprietăți, creșterea activelor curente și scăderea datoriilor curente.

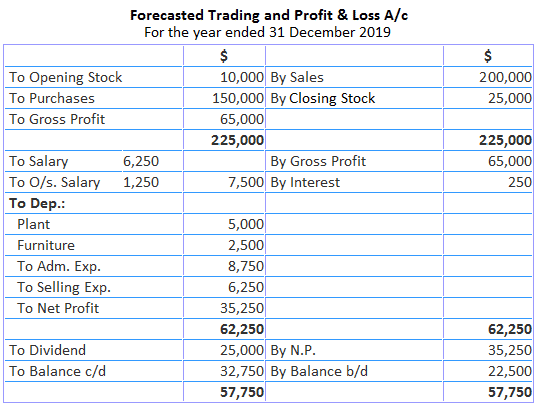

exemplu

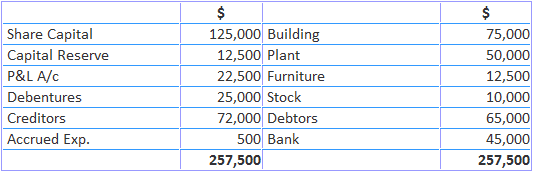

Următorul este bilanțul AK Trading Co.:

următoarele sunt informații suplimentare pentru anul 2019:

- acțiunile au fost emise pentru 25.000 USD

- obligațiunile au fost emise pentru 5.000 USD

- la 31 decembrie 2019, cheltuielile acumulate au fost de 1.250 USD, debitorii 50.000 USD, creditorii 75.000 USD și terenuri & clădiri $100,000

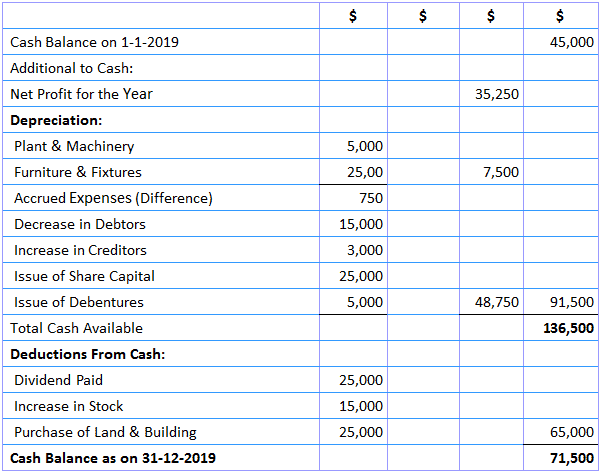

soluție

numerar cont de Profit și pierdere ajustat la buget

la 31 decembrie 2019

metoda bilanțului

în cadrul acestei metode, la sfârșitul perioadei bugetare, se pregătește o prognoză a bilanțului în care activele și pasivele sunt de asemenea afișate. Diferența de pe ambele părți ale bilanțului reprezintă descoperitul de cont sau soldul de numerar, în funcție de caz.

când activele sunt mai mici decât pasivele, atunci diferența va fi un sold de numerar. Pe de altă parte, atunci când activele depășesc pasivele, diferența va fi un descoperit de cont bancar.

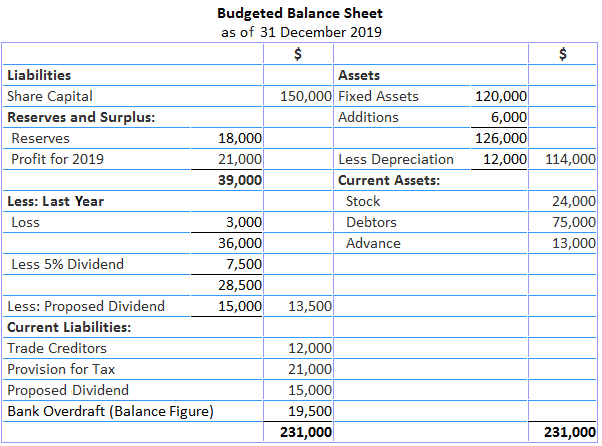

exemplu

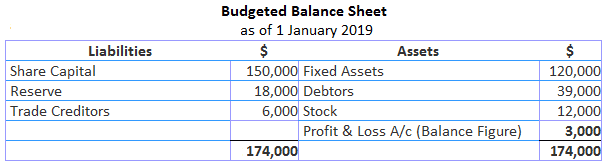

la 1 ianuarie 2019, John Trading Company avea 150.000 USD ca capital social, 18.000 USD ca rezervă, 120.000 USD ca investiții în active fixe, 12.000 USD ca debitori, 39.000 USD ca creditori și 60.000 USD.

pentru a susține creșterea activității, se propune ca nivelul stocurilor să fie majorat cu 100% până la sfârșitul anului. Mașinile care vor fi achiziționate în cursul anului vor fi, de asemenea, în valoare de 6.000 de dolari.

profitul estimat pentru anul este de $21,000 după perceperea deprecierii $12,000 și a profitului de 50% pentru impozitare. Impozitul pe venit în avans este estimat la 18.000 USD. Creditorii comerciali vor fi probabil dublați.

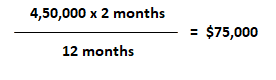

se va plăti un dividend de 5% și se va prevedea dividendul pentru anul viitor. Se estimează că debitorii sunt restanți pentru 2 luni. Bugetul de vânzări arată vânzări de 450.000 USD.

necesar: efectuați o estimare a poziției în numerar a companiei în funcție de bilanțul de numerar bugetat la 31 decembrie 2019.

soluție

lucru:

- pierderea din anul precedent poate fi constatată prin pregătirea unui bilanț de deschidere după cum urmează:

- calculul debitorilor la sfârșitul anului este următorul: