Pew Research Center realizó este estudio para comprender mejor las perspectivas financieras de los estadounidenses y cómo han cambiado sus situaciones financieras personales en medio del brote de coronavirus. Para este análisis, encuestamos a 10.334 adultos estadounidenses en enero de 2021. Todos los que participaron son miembros del American Trends Panel (ATP) del Centro, un panel de encuestas en línea que se reclutan a través de un muestreo nacional aleatorio de direcciones residenciales. De esta manera, casi todos los adultos estadounidenses tienen la oportunidad de ser seleccionados. La encuesta se pondera para ser representativa de la población adulta de los Estados Unidos por género, raza, etnia, afiliación partidista, educación y otras categorías. Lea más sobre la metodología de la ATP.

Aquí están las preguntas utilizadas para este informe, junto con las respuestas y su metodología.

Las referencias a aquellos que han experimentado pérdida de empleo o salario incluyen a aquellos que dicen que ellos o alguien en su hogar han sido despedidos (incluso temporalmente) o han sido despedidos o han recibido un recorte salarial desde que comenzó el brote de coronavirus en febrero de 2020.

Las referencias a adultos blancos, negros y asiáticos incluyen solo a aquellos que no son hispanos y se identifican como una sola raza. Los hispanos son de cualquier raza.

Todas las referencias a la afiliación partidaria incluyen a aquellos que se inclinan hacia ese partido. Los republicanos incluyen a aquellos que se identifican como republicanos y a aquellos que dicen que se inclinan hacia el Partido Republicano. Los demócratas incluyen a los que se identifican como demócratas y a los que dicen que se inclinan hacia el Partido Demócrata.

Las referencias a graduados universitarios o personas con un título universitario comprenden aquellos con un título de licenciatura o más. «Alguna universidad» incluye a aquellos con un título de asociado y aquellos que asistieron a la universidad pero no obtuvieron un título.

» Ingresos medios » se define aquí como dos tercios para duplicar el ingreso familiar medio anual para los panelistas en el Panel de Tendencias Estadounidenses. El «ingreso más bajo «cae por debajo de ese rango; el» ingreso más alto » cae por encima de él. Consulte la metodología para obtener más detalles.

Las referencias a adultos discapacitados incluyen a aquellos que dicen que una discapacidad o discapacidad les impide participar plenamente en el trabajo, la escuela, las tareas domésticas u otras actividades.

Alrededor de un año desde que comenzó la recesión del coronavirus, hay algunos signos de mejora en los Estados Unidos. mercado laboral, y los estadounidenses se sienten un poco mejor sobre sus finanzas personales de lo que estaban al principio de la pandemia. Sin embargo, aproximadamente la mitad de los adultos no jubilados dicen que el impacto económico del brote de coronavirus les dificultará el logro de sus objetivos financieros a largo plazo, según una nueva encuesta del Pew Research Center. Entre los que dicen que su situación financiera ha empeorado durante la pandemia, el 44% cree que les llevará tres años o más volver a donde estaban hace un año, incluido aproximadamente uno de cada diez que cree que sus finanzas nunca se recuperarán.

Las consecuencias económicas de la COVID-19 siguen afectando más a algunos segmentos de la población que a otros. Los adultos de bajos ingresos, así como los estadounidenses de origen hispano y asiático y los adultos menores de 30 años, se encuentran entre los más propensos a decir que ellos o alguien en su hogar ha perdido un trabajo o ha recibido un recorte salarial desde que comenzó el brote en febrero de 2020.1 Entre los que han tenido estas experiencias, los adultos de bajos ingresos y negros son particularmente propensos a decir que han contraído deudas o pospuesto el pago de sus cuentas para cubrir los salarios o salarios perdidos.

Relacionados: Los estadounidenses desempleados están sintiendo la tensión emocional de la pérdida de empleo; la mayoría ha considerado cambiar de ocupación

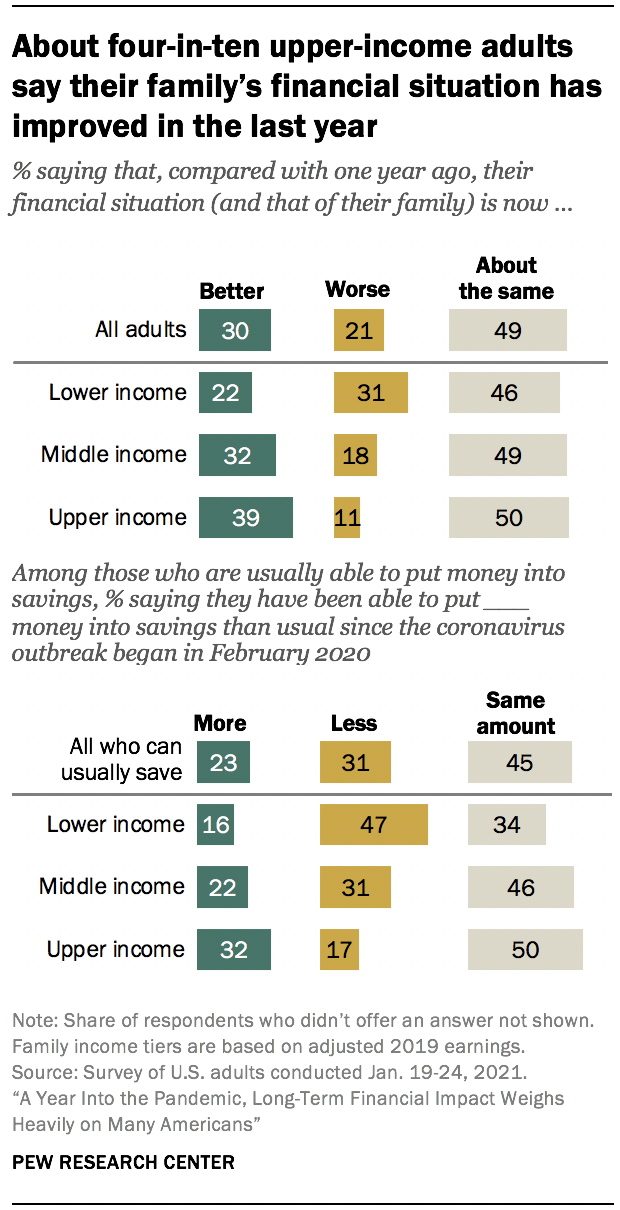

A los adultos con ingresos más altos les ha ido mejor. Aproximadamente cuatro de cada diez (39%) dicen que la situación financiera de su familia ha mejorado en comparación con hace un año; el 32% de las personas de ingresos medios y solo el 22% de los adultos de ingresos bajos dicen lo mismo. Los adultos de ingresos altos también son más propensos que aquellos con ingresos medios o bajos a decir que han estado gastando menos y ahorrando más dinero desde que comenzó el brote de coronavirus. (Los ingresos familiares se basan en los ingresos de 2019.)

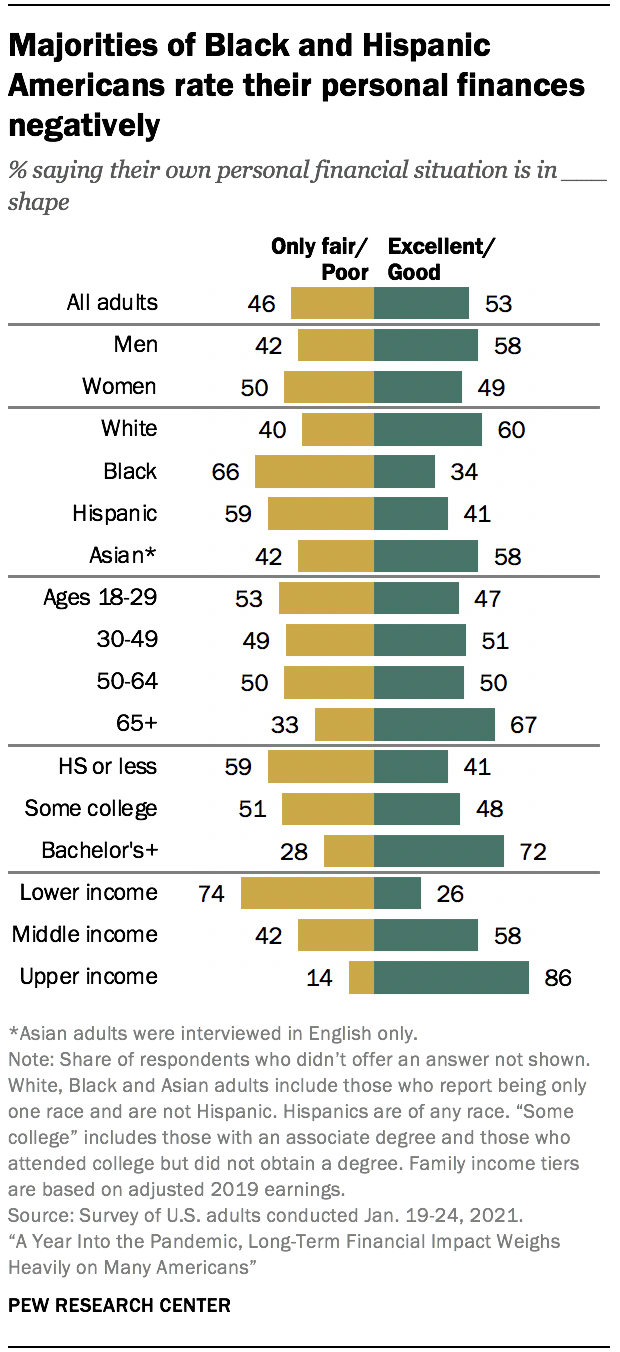

En general, el 53% de los adultos estadounidenses ahora califican su situación financiera personal como excelente o buena, frente al 47% en abril de 2020, cuando la economía de los Estados Unidos estaba prácticamente en caída libre. Más de ocho de cada diez adultos de ingresos altos (86%) y el 58% de aquellos con ingresos medios dicen que sus finanzas están en excelente o buena forma, al igual que aproximadamente seis de cada diez o más adultos con al menos un título universitario de cuatro años, adultos blancos y asiáticos, hombres y adultos de 65 años o más. En contraste, alrededor de tres cuartas partes de los adultos de bajos ingresos (74%) y la mayoría de los adultos negros e hispanos y aquellos con un diploma de escuela secundaria o menos educación dicen que sus finanzas personales están en buen estado o en mal estado.

Los adultos de ingresos altos y medianos, que vieron disminuciones en sus calificaciones financieras personales desde agosto de 2019 hasta abril de 2020, ahora tienen casi la misma probabilidad que antes del brote del coronavirus de decir que sus finanzas personales están en excelente o buena forma. Las calificaciones financieras personales han sido más estables entre los adultos de bajos ingresos.

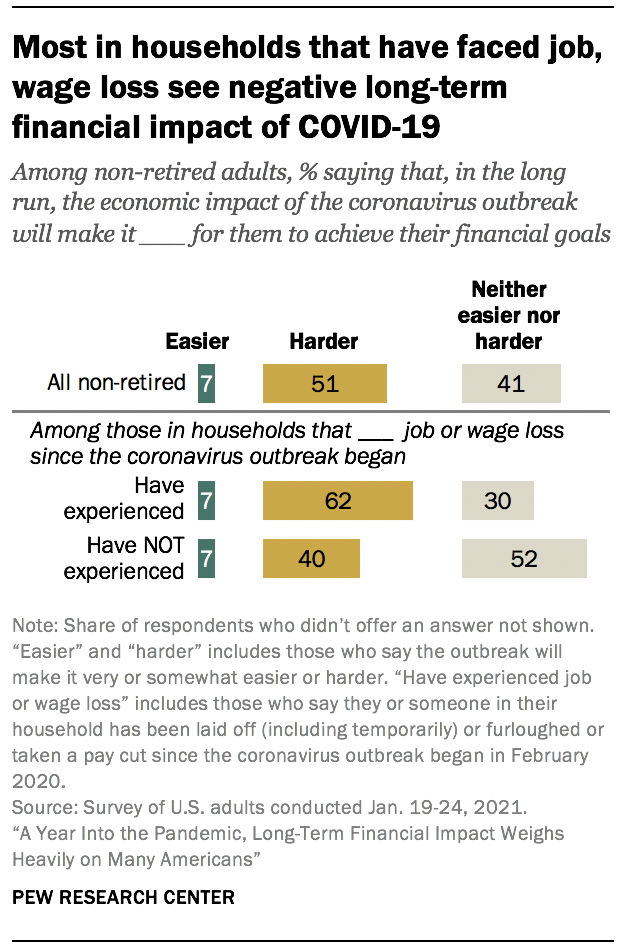

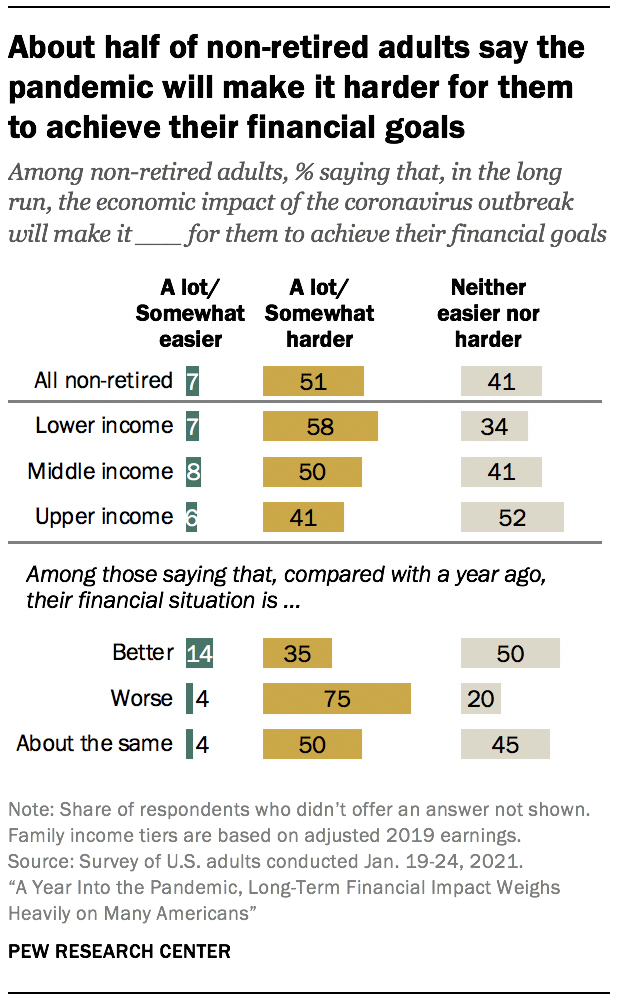

De cara al futuro, aproximadamente la mitad de los adultos no jubilados (51%) dicen que el impacto económico del brote de coronavirus dificultará el logro de sus objetivos financieros a largo plazo. Solo el 7% dice que el impacto económico de la pandemia lo hará más fácil y el 41% dice que no será ni más fácil ni más difícil para ellos lograr sus objetivos financieros a largo plazo. Entre los hogares que experimentaron pérdida de empleo o salario desde que comenzó el brote, el 62% dice que el impacto económico de la pandemia les dificultará el logro de sus objetivos financieros, en comparación con cuatro de cada diez de los que no han tenido estas experiencias.

La encuesta representativa a nivel nacional de 10,334 adultos estadounidenses se llevó a cabo en enero. 19-24, 2021, utilizando el Panel de Tendencias Americanas del Centro.2 Entre otros hallazgos clave:

La forma en que los estadounidenses planean usar los pagos del paquete de ayuda para el coronavirus varía considerablemente según los ingresos. Entre aquellos que han recibido o esperan recibir un pago del gobierno federal como parte del paquete de ayuda, el 66% de los adultos de bajos ingresos dicen que es más probable que usen la mayoría del dinero para pagar facturas o para algo esencial que ellos o su familia necesitan; partes más pequeñas de aquellos con ingresos medios (49%) y superiores (30%) planean usar el dinero de esta manera. Alrededor de un tercio de las personas con ingresos más altos (35%) dicen que probablemente invertirán el dinero en ahorros.

No hay un consenso claro entre los estadounidenses sobre quién debe ser responsable de asegurarse de que las personas puedan satisfacer sus necesidades económicas básicas durante la pandemia. Un 45% dice que el gobierno federal debe tener la mayor responsabilidad, mientras que un tercer punto se refiere a las personas mismas o a sus familias. Las partes más pequeñas dicen que los gobiernos estatales o locales (12%), las organizaciones benéficas (2%) u otra fuente (6%) deberían tener la mayor responsabilidad de hacer esto. Estos puntos de vista varían ampliamente a través de las líneas partidarias. Alrededor de seis de cada diez demócratas y simpatizantes demócratas (61%) dicen que el gobierno federal debería ser el principal responsable de asegurarse de que la gente pueda satisfacer sus necesidades económicas básicas durante el brote de coronavirus, en comparación con el 28% de los republicanos y aquellos que se inclinan por el Partido republicano. A su vez, el 51% de los republicanos (frente al 18% de los demócratas) dicen que las personas mismas o sus familias deberían tener esta responsabilidad.

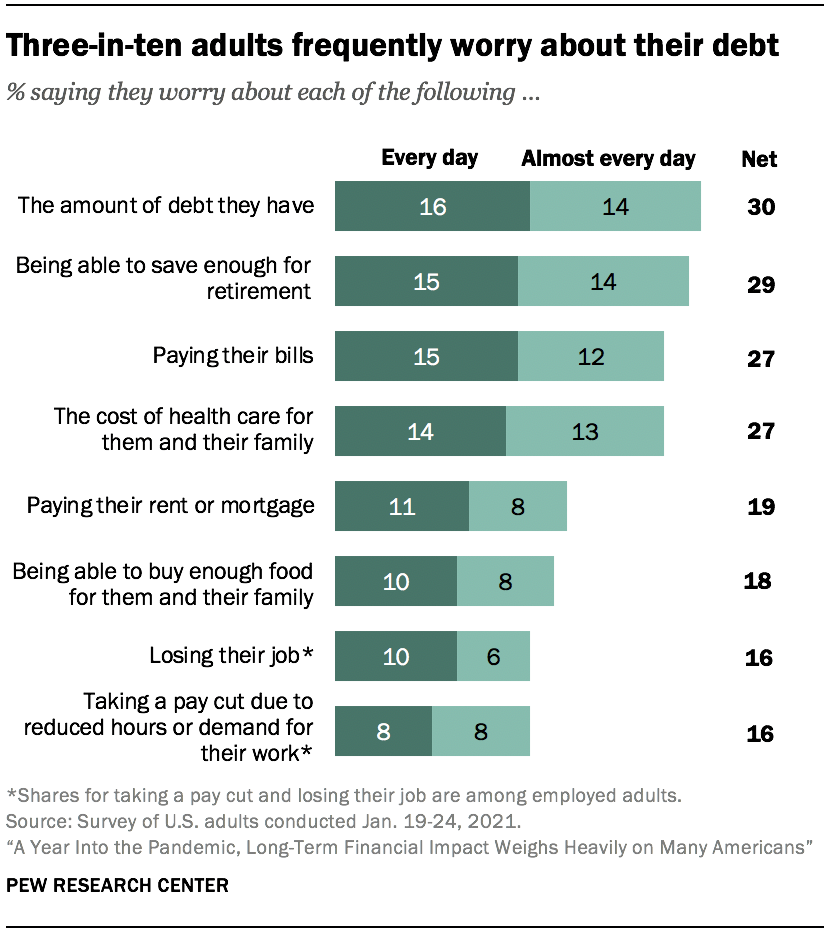

Las preocupaciones financieras son menos apremiantes que antes en la pandemia, pero muchos estadounidenses siguen preocupados por satisfacer algunas necesidades básicas. Aproximadamente tres de cada diez estadounidenses. los adultos dicen que se preocupan todos los días o casi todos los días por la cantidad de deuda que tienen (30%) y su capacidad de ahorrar para la jubilación (29%). Aproximadamente una cuarta parte dice que con frecuencia se preocupa por pagar sus facturas (27%) y el costo de la atención médica para ellos y su familia (27%), y aproximadamente una de cada cinco dice que se preocupa al menos casi todos los días por pagar su alquiler o hipoteca (19%) o por poder comprar alimentos suficientes (18%). Estas preocupaciones se sienten más agudamente en los adultos de bajos ingresos, así como en los hogares que han sufrido pérdida de empleo o recortes salariales durante la pandemia. Los adultos negros e hispanos son más propensos que los adultos blancos a decir que se preocupan por cada uno de ellos todos los días o casi todos los días.

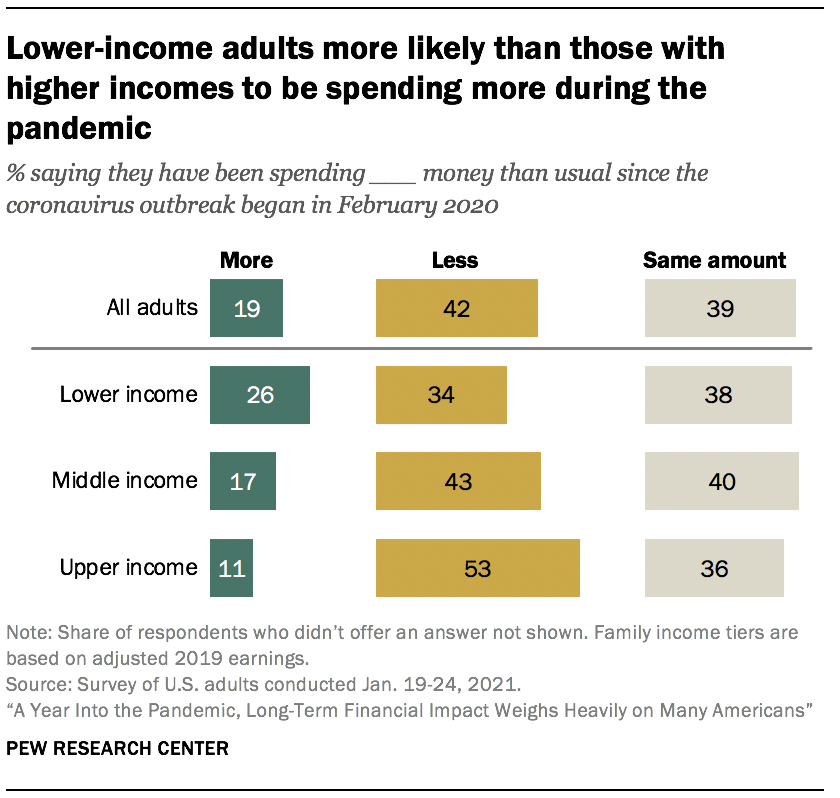

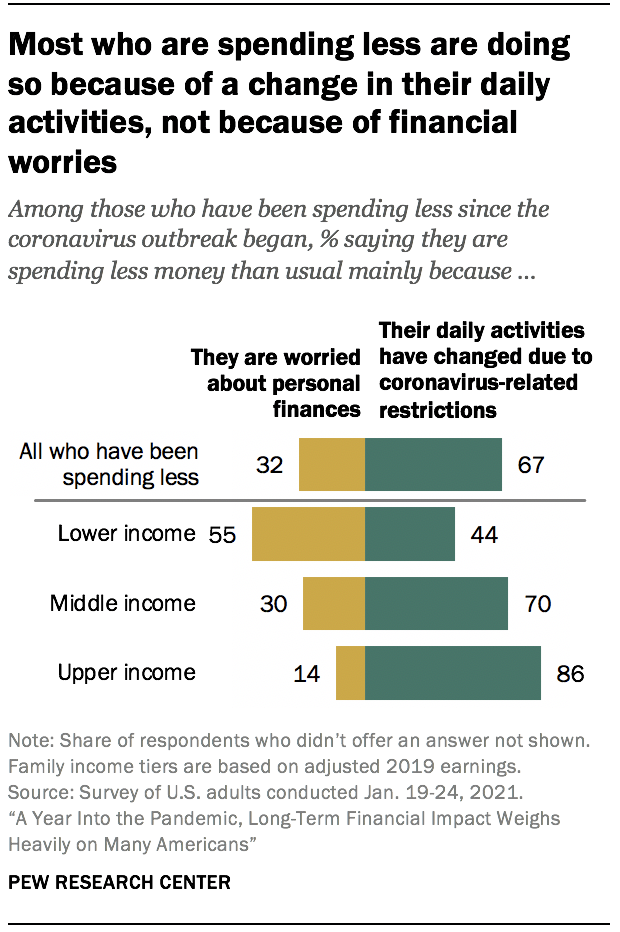

Aproximadamente cuatro de cada diez estadounidenses (42%) dicen que han estado gastando menos dinero de lo habitual desde que comenzó la pandemia, y ese es especialmente el caso entre los adultos de ingresos altos. Alrededor del 53% de los estadounidenses con ingresos altos dicen que han estado gastando menos dinero, en comparación con el 43% de los de ingresos medios y el 34% de los de ingresos bajos. Entre los que dicen que han estado gastando menos dinero, la mayoría con ingresos medios y altos dicen que esto se debe principalmente a que sus actividades diarias han cambiado debido a las restricciones relacionadas con el coronavirus (86% y 70%, respectivamente). Entre las personas con ingresos más bajos, más dicen que gastan menos porque les preocupan las finanzas personales (55%) que porque sus actividades diarias han cambiado (44%).

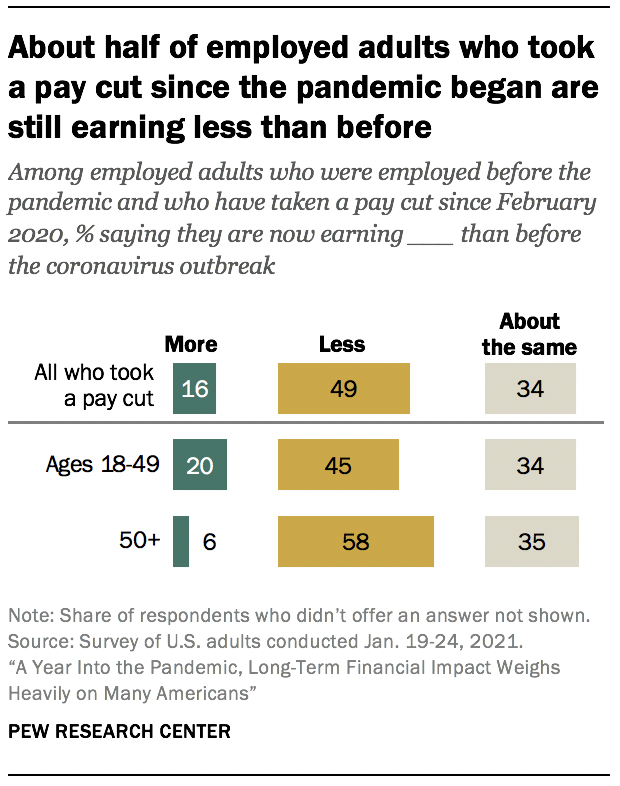

Aproximadamente la mitad de los trabajadores que perdieron sus salarios durante la pandemia (49%) siguen ganando menos dinero que antes de que comenzara el brote de coronavirus. Este es particularmente el caso entre los trabajadores de más edad: el 58% de los adultos empleados de 50 años o más que experimentaron un recorte salarial desde que comenzó el brote dicen que ganan menos dinero que antes, en comparación con el 45% de los menores de 50 años. Uno de cada cinco en el grupo más joven (frente al 6% de los mayores de 50 años) dice que ahora gana más de lo que ganaba antes de que comenzara la pandemia, mientras que aproximadamente un tercio en cada grupo dice que gana aproximadamente lo mismo que antes.

Las calificaciones financieras personales varían ampliamente entre grupos raciales, étnicos y socioeconómicos

Una estrecha mayoría de Estados Unidos. los adultos (53%) ahora describen su situación financiera personal como excelente o buena, en comparación con el 47% en abril de 2020. La proporción que dice que sus finanzas solo están en buen estado o en mal estado ahora es del 46%, en comparación con el 52% anterior a la pandemia.

Aproximadamente seis de cada diez blancos (60%) y adultos asiáticos (58%) dicen actualmente que su situación financiera personal está en excelente o buena forma. En contraste, la mayoría de los estadounidenses negros (66%) e hispanos (59%) dicen que sus finanzas están en buen estado o en mal estado.

Las calificaciones financieras personales también varían considerablemente según el género, el nivel educativo y los niveles de ingresos, como ocurrió al principio de la pandemia. La mayoría de los hombres (58%) califican su situación financiera personal de excelente o buena; el 49% de las mujeres lo hacen. Aproximadamente siete de cada diez adultos con al menos una licenciatura (72%) dicen que sus finanzas personales están en excelente o buena forma, en comparación con el 48% de los que tienen alguna universidad y el 41% de los adultos con un diploma de escuela secundaria o menos educación.

Las diferencias de ingresos son particularmente pronunciadas, con una brecha de 60 puntos porcentuales entre la proporción de adultos de ingresos altos (86%) y de ingresos bajos (26%) que califican su situación financiera de excelente o buena. Aproximadamente seis de cada diez adultos con ingresos medios (58%) dicen que sus finanzas están en excelente o buena forma. Los ingresos familiares se basan en los ingresos de 2019.

Las personas que declaran tener una discapacidad (63%) tienen más probabilidades que las que no tienen una discapacidad (42%) de describir su situación financiera personal como justa o pobre. Esta diferencia se mantiene después de tener en cuenta que los adultos discapacitados tienen más probabilidades de tener ingresos más bajos que los que no tienen discapacidad (el 82% de los adultos de bajos ingresos con discapacidad frente al 69% de los que no tienen discapacidad ofrecen evaluaciones negativas de sus finanzas personales).

Más estadounidenses dicen que su situación financiera personal ha mejorado en el último año que dicen que ha empeorado

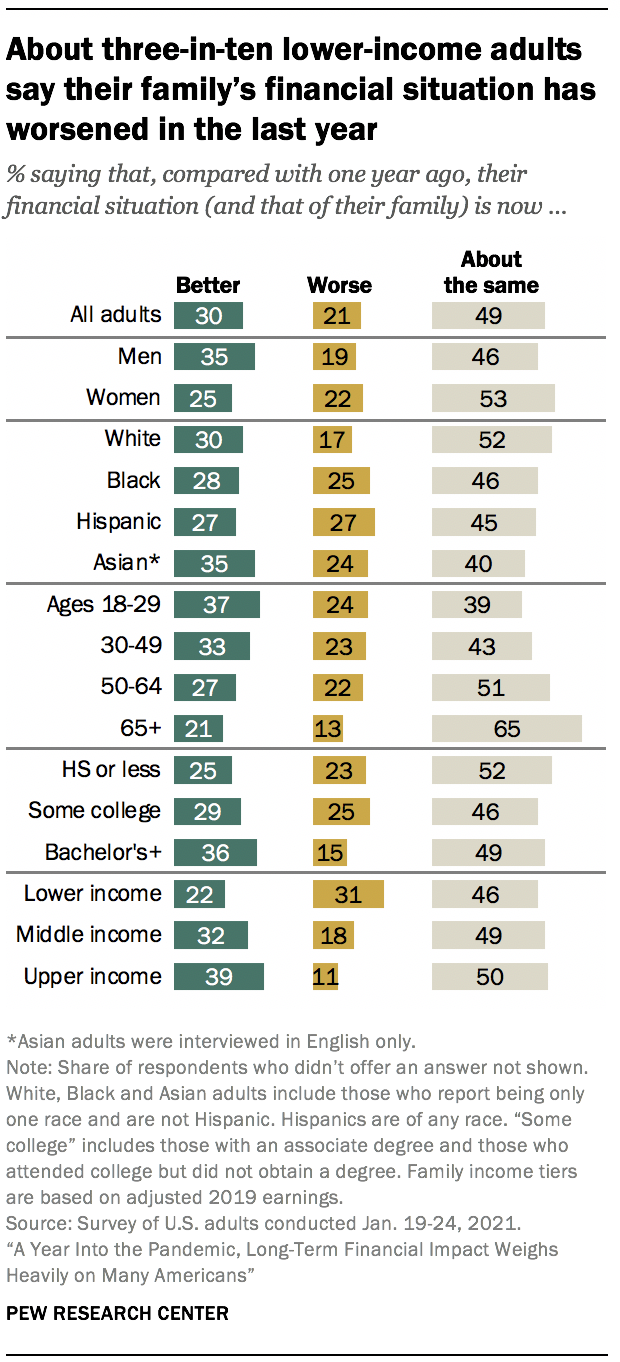

A pesar de la recesión económica causada por el brote de coronavirus, aproximadamente la mitad de los adultos estadounidenses (49%) dicen que la situación financiera de su familia es casi la misma que hace un año; tres de cada diez dicen que ha mejorado, y el 21% dice que ahora es peor que hace un año.

Los adultos de ingresos altos tienen más probabilidades que otros grupos de ingresos de haber visto una mejora en sus finanzas: el 39% dice que la situación financiera de su familia es ahora mejor, en comparación con el 32% de aquellos con ingresos medios y una proporción aún menor de adultos de ingresos bajos (22%). Aproximadamente tres de cada diez adultos con ingresos más bajos (31%) dicen que la situación de su familia ha empeorado (en comparación con el 18% de los adultos con ingresos medios y el 11% de los de ingresos más altos).

Estas evaluaciones varían según el nivel educativo y otras características demográficas. Alrededor del 36% de los adultos con un título de licenciatura o más educación dicen que la situación financiera de su familia es ahora mejor que hace un año; el 29% de los que tienen alguna universidad y una cuarta parte de los que tienen un diploma de escuela secundaria o menos educación dicen lo mismo.

Aproximadamente un tercio de los hombres (35%) dice que la situación financiera de su familia ha mejorado, mientras que una proporción menor de mujeres (25%) dice lo mismo. A su vez, es más probable que las mujeres digan que la situación financiera de su familia es más o menos la misma que el año pasado (53% frente a 46%).

Aproximadamente una cuarta parte de los adultos negros (25%), hispanos (27%) y asiáticos (24%) dicen que la situación de su familia es peor ahora que hace un año; una proporción menor de adultos blancos (17%) dicen esto. Los adultos blancos son más propensos que los de otros grupos a decir que su situación financiera no ha cambiado en gran medida. (Las diferencias en las proporciones entre grupos raciales y étnicos que dicen que su situación financiera es ahora mejor no son estadísticamente significativas.)

Más de la mitad de los estadounidenses que dicen que la situación financiera de su familia es peor de lo que era hace un año (55%) esperan que sus finanzas se recuperen dentro de dos años, y el 12% dice que espera que su situación financiera tarde menos de un año en volver a donde estaba hace un año. Alrededor de una cuarta parte (26%) piensa que tomará de tres a cinco años y el 6% dice que pasará entre seis y diez años antes de que la situación financiera de su familia regrese a donde estaba hace un año. Aproximadamente uno de cada diez adultos que dicen que la situación financiera de su familia ha empeorado (12%) dicen que nunca volverá a donde estaba. Estas respuestas varían poco, si es que varían, de un grupo demográfico a otro.

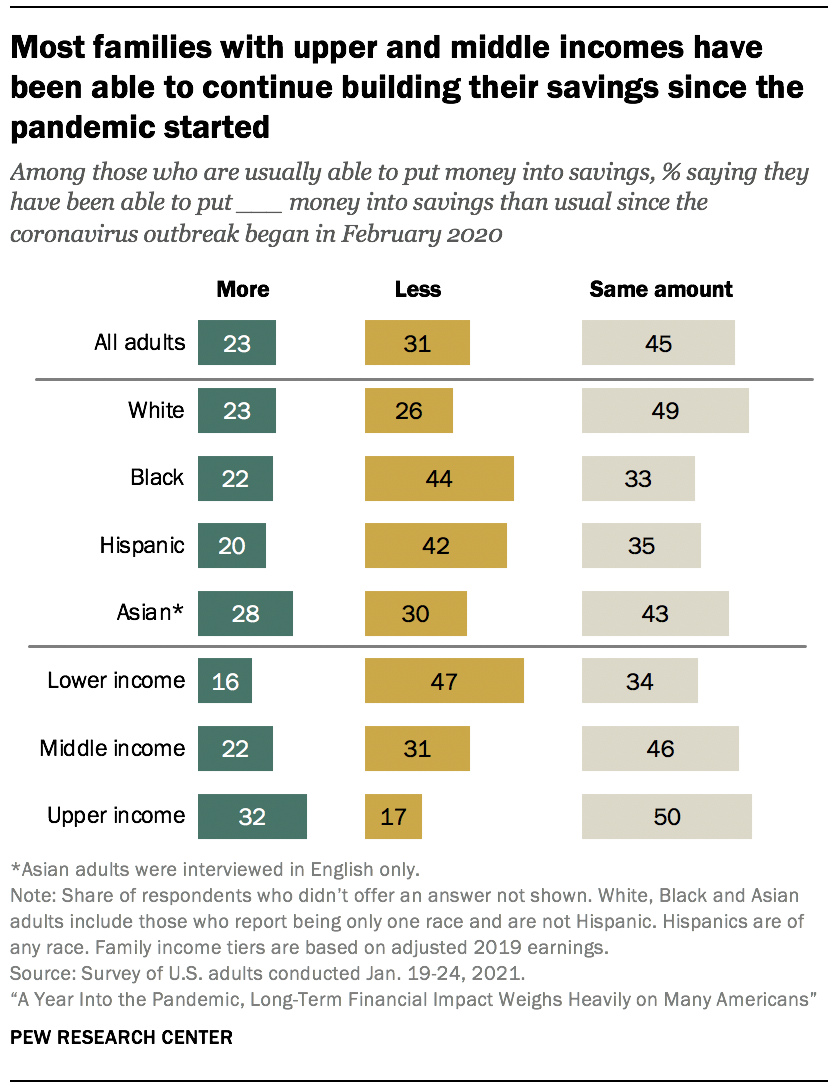

Una pluralidad de adultos de bajos ingresos están ahorrando menos durante la pandemia

Muchos estadounidenses ya estaban luchando por ahorrar dinero antes del brote de coronavirus. Alrededor del 29% de los adultos en general dicen que no suelen ser capaces de ahorrar dinero. Esto es mucho más común entre los adultos de bajos ingresos, el 47% de los cuales dicen que generalmente no pueden ahorrar (vs. el 25% de los adultos de ingresos medios y solo el 8% de los adultos de ingresos altos). Aproximadamente cuatro de cada diez adultos negros (38%) dicen que por lo general no pueden ahorrar, en comparación con el 31% de los hispanos, el 27% de los blancos y el 19% de los adultos asiáticos.

Entre aquellos que normalmente son capaces de ahorrar algo de dinero, el 45% dice que todavía está ahorrando aproximadamente la misma cantidad que antes de la pandemia, mientras que el 31% dice que está ahorrando menos de lo habitual y el 23% dice que está ahorrando más.

Los adultos de bajos ingresos que generalmente invierten dinero en ahorros son mucho más propensos que los de otros niveles de ingresos a decir que ahora están ahorrando menos de lo habitual: el 47% de los adultos de bajos ingresos dicen esto, en comparación con el 31% de los de ingresos medios y el 17% de los de ingresos altos. En comparación, la mayoría de los adultos de ingresos medios y altos dicen que están ahorrando casi lo mismo o incluso más que antes de la pandemia. Entre las personas con ingresos medios, el 46% dice que está ahorrando lo mismo y el 22% está ahorrando más que antes. Una proporción aún mayor de las personas con ingresos más altos dice lo siguiente: la mitad está ahorrando aproximadamente lo mismo y el 32% está ahorrando más que antes de la pandemia.

Entre aquellos que generalmente pueden invertir dinero en ahorros, el 44% de los adultos negros y el 42% de los hispanos dicen que están ahorrando menos de lo que ahorraban antes de la pandemia, en comparación con el 30% de los estadounidenses de origen asiático y el 26% de los adultos blancos. Alrededor de la mitad de los adultos blancos (49%) han seguido invirtiendo la misma cantidad en ahorros, más que la proporción de adultos negros (33%) e hispanos (35%) que dicen lo mismo.

El gasto ha disminuido en comparación con antes de la pandemia para muchos estadounidenses, pero principalmente debido a un cambio en las actividades diarias en lugar de preocuparse por las finanzas

Aproximadamente cuatro de cada diez estadounidenses (42%) dicen que han estado gastando menos dinero de lo habitual desde que comenzó el brote de coronavirus, y una proporción similar (39%) dice que han estado gastando aproximadamente lo mismo; el 19% dice que su gasto ha aumentado.

Los adultos de ingresos altos (53%) son más propensos que los de ingresos medios (43%) o bajos (34%) a decir que han estado gastando menos dinero desde que comenzó la pandemia. Alrededor de una cuarta parte de las personas con ingresos más bajos (26%) dicen que han estado gastando más, en comparación con el 17% de los adultos de ingresos medios y el 11% de los adultos de ingresos altos.

Dos tercios de los que gastan menos dicen que esto se debe a que sus actividades diarias cambian debido a restricciones relacionadas con el coronavirus en lugar de preocuparse por sus finanzas personales (32%).

Este es el caso abrumadoramente entre los adultos de ingresos altos que gastan menos, el 86% de los cuales dice que es debido a que sus actividades cambian. Siete de cada diez adultos de ingresos medios en esta situación dicen lo mismo. Pero entre los adultos de bajos ingresos que han reducido sus gastos, más dicen que se debe a que están preocupados por sus finanzas personales (55%) en lugar de cambiar sus actividades diarias (44%).

La mayoría de los adultos de bajos ingresos que no están jubilados dicen que la pandemia les dificultará el logro de sus objetivos financieros a largo plazo

Aparte de cuánto tiempo creen que les llevará volver a donde estaban hace un año, muchos estadounidenses dicen que el impacto económico del coronavirus tendrá repercusiones a largo plazo para su futuro financiero. Alrededor de la mitad de estados UNIDOS los adultos que no están jubilados (51%) dicen que, a largo plazo, el impacto económico del brote de coronavirus hará que sea al menos algo más difícil para ellos alcanzar sus objetivos financieros; el 16% dice que será mucho más difícil; el 7% dice que el impacto económico de la pandemia hará que sea mucho o algo más fácil para ellos alcanzar sus objetivos financieros y el 41% dice que no será ni más fácil ni más difícil.

Es particularmente probable que los adultos de bajos ingresos vean el impacto económico del brote de coronavirus como un impedimento potencial para alcanzar sus objetivos financieros a largo plazo. Aproximadamente seis de cada diez adultos no jubilados de este grupo (58%) dicen que, a largo plazo, la pandemia les dificultará el logro de estos objetivos, incluida una cuarta parte que dice que lo hará mucho más difícil. La mitad de las personas con ingresos medios y el 41% con ingresos altos dicen que la pandemia les dificultará alcanzar sus metas financieras a largo plazo.

Las evaluaciones a largo plazo son especialmente sombrías entre aquellos que dicen que sus finanzas se han visto afectadas en el último año. Tres cuartas partes de los adultos no jubilados que dicen que su situación financiera es ahora peor que hace un año creen que el impacto económico del brote de coronavirus les dificultará el logro de sus objetivos financieros a largo plazo. Esto contrasta con el 35% de los que dicen que su situación financiera es mejor en comparación con hace un año y el 50% de los que dicen que es más o menos lo mismo.

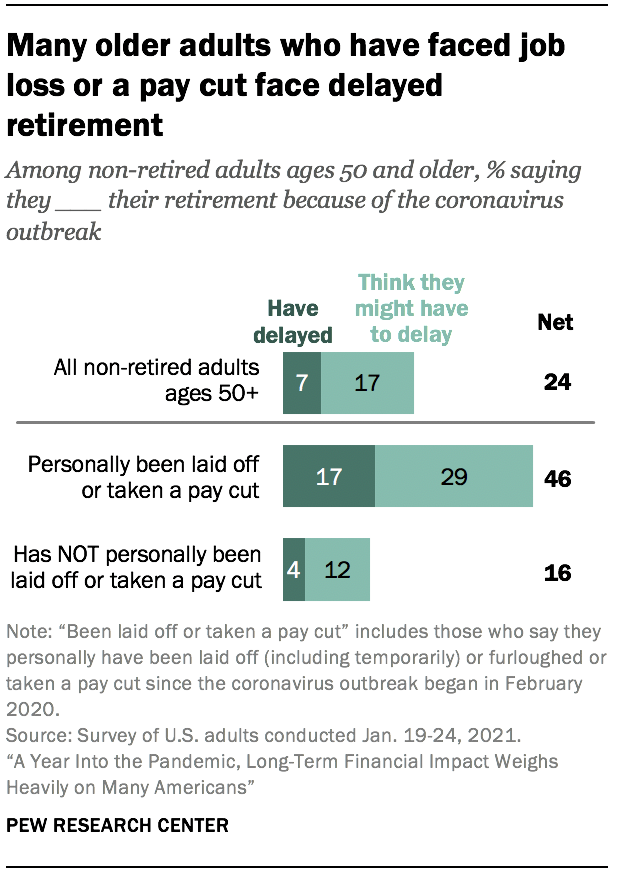

Muchos estadounidenses mayores cuyo empleo se vio afectado durante el brote de coronavirus dicen que tienen o pueden tener que retrasar su jubilación

Aproximadamente una cuarta parte de los adultos estadounidenses de 50 años o más que aún no se han jubilado (24%) esperan que el brote de coronavirus afecte su capacidad para jubilarse. Esto incluye al 7% que dice que ya ha retrasado su jubilación y un 17% adicional cree que podría tener que retrasarla.

Los que han sido despedidos personalmente o han recibido un recorte salarial desde que comenzó la pandemia en febrero de 2020 (el 27% de todos los adultos de 50 años o más que no están jubilados) tienen muchas más probabilidades de decir que esperan que su jubilación se vea afectada. Más de cuatro de cada diez (46%) dicen que ya se han retrasado o piensan que pueden tener que retrasar su jubilación debido al brote de coronavirus, en comparación con solo el 16% que no ha experimentado una pérdida de empleo o un recorte salarial.

La proporción de adultos no jubilados de 50 años o más que han retrasado o esperan retrasar su jubilación debido al brote de coronavirus no varía considerablemente entre los niveles de ingresos u otros grupos demográficos, incluidos el género y el nivel educativo.

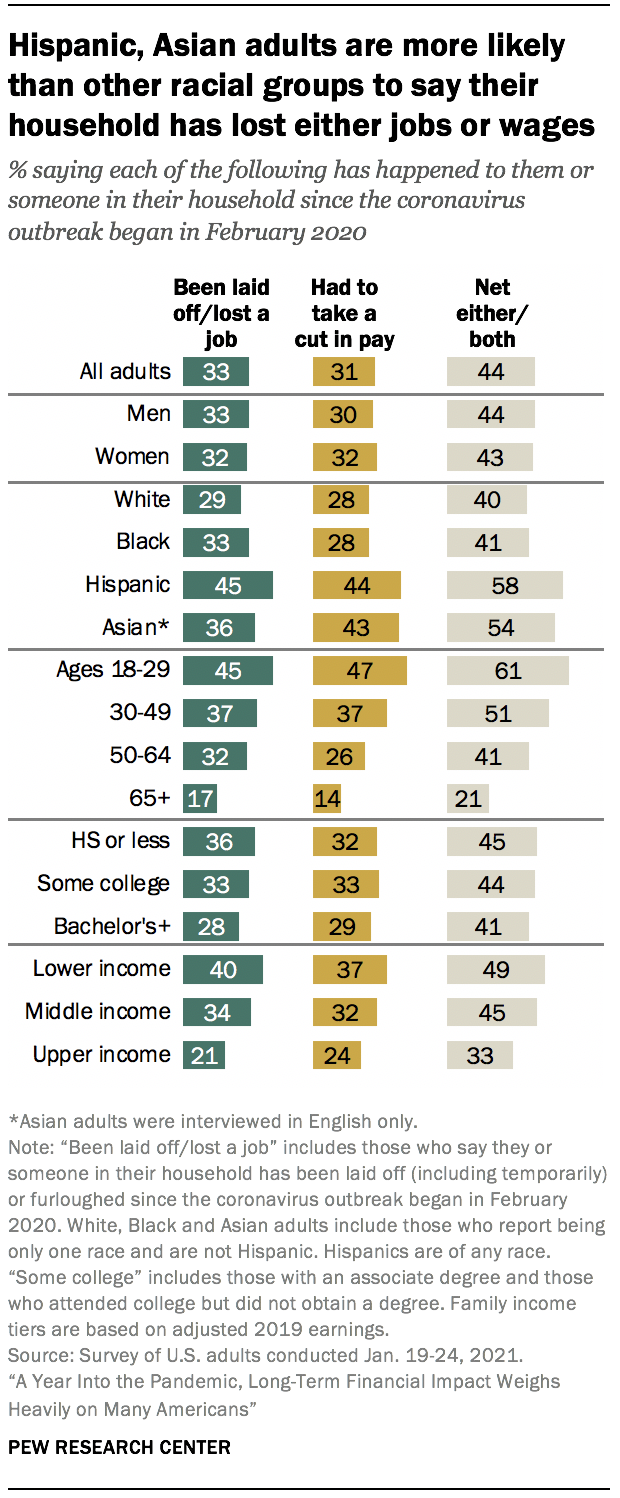

Más de cuatro de cada diez U. S. los adultos dicen que ellos o alguien en su hogar ha perdido un trabajo o salario desde el comienzo del brote de coronavirus

Un tercio de los EE.UU. los adultos dicen que ellos o alguien de su hogar han sido despedidos o han perdido un trabajo (incluido el despido y el despido temporal) desde que comenzó el brote de coronavirus en febrero de 2020, y el 31% dicen que ellos o alguien de su hogar han recibido un recorte salarial debido a la reducción de horas o la demanda de su trabajo durante este período. En general, el 44% dice que su hogar ha experimentado al menos uno de estos síntomas desde que comenzó la pandemia.

Las experiencias de pérdida de empleo y de salarios durante la pandemia no se han sentido por igual en todos los grupos demográficos. Los adultos hispanos (58%) y asiáticos (54%) tienen más probabilidades que los adultos blancos (40%) o negros (41%) de decir que ellos o alguien de su hogar ha perdido un trabajo o ha recibido un recorte salarial, o ambos, desde que comenzó el brote en febrero de 2020. Y mientras que la mayoría de los adultos menores de 30 años (61%) dicen que ellos o alguien en su hogar han tenido estas experiencias, aproximadamente la mitad de los adultos de 30 a 49 años (51%) y partes más pequeñas de esas edades de 50 a 64 años (41%) y de 65 años o más (21%) dicen lo mismo.

Aproximadamente la mitad de los adultos de bajos ingresos (49%) dicen que su hogar ha experimentado pérdida de empleo o salario desde que comenzó el brote de coronavirus en febrero de 2020, al igual que el 45% de los adultos de ingresos medios. Una proporción mucho menor, aunque sustancial, de adultos de ingresos altos (33%) dice que su hogar ha tenido una o ambas experiencias.

Muchos trabajadores que perdieron sus salarios durante la pandemia siguen ganando menos de lo que ganaban antes de que comenzara el brote de coronavirus. Entre los que trabajaban antes de que comenzara la pandemia y que experimentaron personalmente un recorte salarial desde febrero de 2020, aproximadamente la mitad (49%) dice que ahora gana menos dinero que antes de la pandemia; el 16% gana más dinero y el 34% dice que gana casi lo mismo que antes. Esto es consistente en la mayoría de los grupos demográficos, pero los adultos empleados de 50 años o más que experimentaron un recorte salarial desde que comenzó el brote tienen más probabilidades que los menores de 50 de decir que ganan menos dinero de lo que ganaban antes (58% vs.45%), mientras que los del grupo más joven tienen más probabilidades de decir que ganan más de lo que ganaban antes de la pandemia (20% vs. 6%).

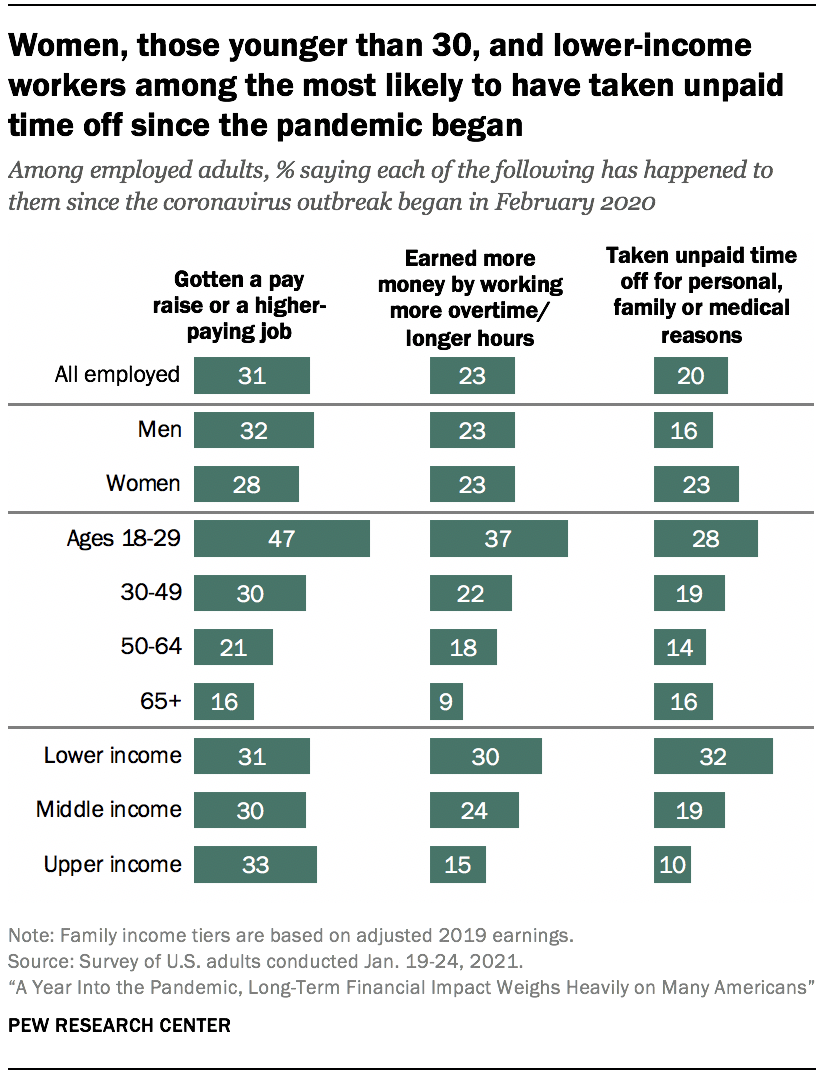

Los trabajadores de bajos ingresos tienen más probabilidades que aquellos con ingresos medios o altos de haber tomado tiempo libre no remunerado

Además de tener más probabilidades que aquellos con ingresos más altos de haber experimentado pérdida de empleo o salario desde febrero de 2020, los adultos de bajos ingresos también tienen más probabilidades de haber tomado tiempo libre no remunerado del trabajo por razones personales, familiares o médicas durante este tiempo. Alrededor de un tercio de los trabajadores de bajos ingresos (32%) dicen que han tenido que hacer esto durante este período, en comparación con el 19% de los trabajadores de ingresos medios y el 10% de los de ingresos altos. Según investigaciones anteriores, los trabajadores de los extremos inferiores de la distribución salarial tienen menos probabilidades que los de los extremos superiores de tener acceso a licencia por enfermedad remunerada.

Tres de cada diez trabajadores de bajos ingresos dicen que han ganado más dinero trabajando más horas extras o más horas desde que comenzó el brote de coronavirus; el 24% de los trabajadores de ingresos medios y el 15% de los de ingresos altos dicen que esto ha sucedido. Y alrededor de tres de cada diez trabajadores en diferentes niveles de ingresos dicen que han recibido un aumento salarial o un trabajo mejor remunerado durante este tiempo.

Los trabajadores menores de 30 años son mucho más propensos que los trabajadores de más edad a decir que han recibido un aumento salarial o un trabajo mejor remunerado desde que comenzó el brote de coronavirus (47% vs.30% de los trabajadores de 30 a 49 años, 21% de los de 50 a 64 años y 16% de los de 65 años o más). Los trabajadores más jóvenes también son más propensos que los adultos mayores a decir que han ganado más dinero trabajando más horas extras o más horas y a decir que se han tomado tiempo libre no remunerado por razones personales, familiares o médicas.

La encuesta también encuentra que, entre los adultos empleados, los hombres son algo más propensos que las mujeres a decir que han recibido un aumento salarial o un trabajo mejor remunerado desde el comienzo del brote de coronavirus (32% frente a 28%). A su vez, una proporción mayor de mujeres empleadas que de hombres afirma haber tomado tiempo libre no remunerado por motivos personales, familiares o médicos desde el comienzo de la pandemia (23% frente a 16%).

Alrededor de tres de cada diez estadounidenses a menudo se preocupan por su deuda y el ahorro para la jubilación, pero estas preocupaciones fueron mayores en abril

Aproximadamente tres de cada diez adultos dicen que se preocupan todos los días o casi todos los días por la cantidad de deuda que tienen (30%) y por poder ahorrar lo suficiente para su jubilación (29%). Alrededor de una cuarta parte se preocupa por pagar sus facturas y el costo de la atención médica para ellos y su familia (27% cada uno). Alrededor de uno de cada cinco a menudo se preocupa por pagar el alquiler o la hipoteca (19%) o por poder comprar suficiente comida para ellos y su familia (18%). Alrededor del 16% de los trabajadores dicen que con frecuencia les preocupa perder su trabajo o recibir un recorte salarial debido a la reducción de horas o la demanda de su trabajo. Aproximadamente cuatro de cada diez adultos o más dicen que se preocupan por cada uno de ellos, al menos a veces.

Estas preocupaciones eran más acuciantes antes del brote de coronavirus que ahora. Las acciones más altas en abril de 2020 dijeron que con frecuencia se preocupaban por ahorrar lo suficiente para la jubilación (38%), pagar sus facturas (38%) o deudas (36%), el costo de la atención médica para ellos y su familia (35%), aceptar un recorte salarial (29% de los adultos empleados) y perder su trabajo (23% de los adultos empleados). (Los artículos sobre pagar el alquiler o una hipoteca y poder comprar suficiente comida no se pidieron en abril.) La disminución de la preocupación desde abril fue evidente en todos los niveles de ingresos.

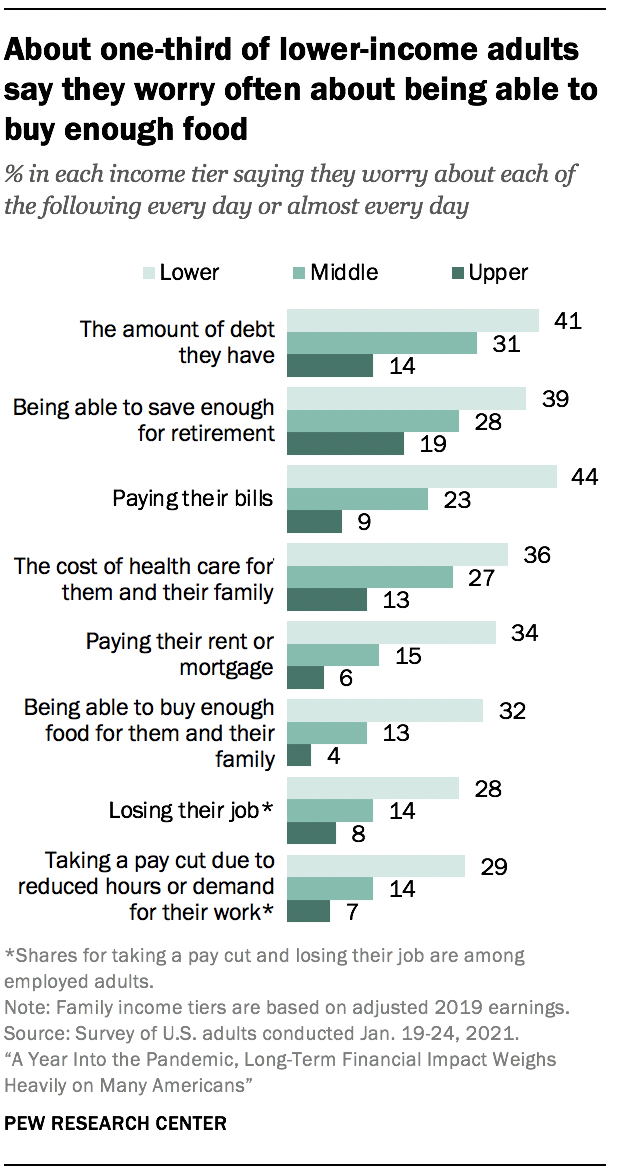

Los adultos de bajos ingresos son mucho más propensos a preocuparse con frecuencia por cada uno de estos factores que los adultos de ingresos medios y altos. Por ejemplo, el 44% de las personas con ingresos más bajos dicen que se preocupan por pagar sus facturas diariamente o casi diariamente, en comparación con el 23% de los adultos de ingresos medios y solo el 9% de las personas con ingresos más altos. Y mientras que aproximadamente un tercio de los adultos de bajos ingresos dicen que les preocupa pagar el alquiler o la hipoteca (34%) o poder comprar alimentos suficientes (32%) diariamente o casi diariamente, el 15% o menos de los adultos de ingresos medios y altos expresan preocupaciones similares.

Los adultos que viven en hogares que han sufrido pérdida de empleo o un recorte salarial durante la pandemia son más propensos que aquellos en hogares que no tienen que decir que a menudo se preocupan por cada una de estas preocupaciones. Por ejemplo, aquellos que tenían el trabajo de su hogar o el salario afectado tienen aproximadamente el doble de probabilidades de decir que se preocupan diariamente o casi diariamente por poder comprar alimentos suficientes para ellos y sus familias que aquellos que no se vieron afectados (25% vs.12%).

Los afroamericanos e hispanoamericanos (que tienen ingresos más bajos en promedio que los estadounidenses blancos) tienen más probabilidades que los adultos blancos de tener estas preocupaciones con frecuencia. Mientras tanto, los estadounidenses de origen asiático tienen la misma probabilidad que los adultos blancos de decir que a menudo se preocupan por sus deudas, ahorrar para su jubilación, el costo de la atención médica, pagar sus facturas y perder su trabajo. Sin embargo, es más probable que los adultos blancos digan que les preocupa pagar el alquiler o la hipoteca, poder comprar suficiente comida y recibir una reducción en el salario.

Los adultos de 65 años o más tienden a estar menos preocupados por cada una de estas preocupaciones que sus contrapartes más jóvenes. De hecho, la carga de algunas de estas preocupaciones recae sobre todo en las personas del grupo de edad de 30 a 49 años. Por ejemplo, el 25% de este grupo dice que se preocupa con frecuencia por pagar el alquiler o la hipoteca, en comparación con el 20% de las personas de 18 a 29 años, el 19% de las de 50 a 64 años y el 8% de las de 65 años o más.

Los estadounidenses con discapacidades, es decir, aquellos que dicen que una discapacidad o discapacidad les impide participar plenamente en el trabajo, la escuela, las tareas domésticas u otras actividades, también son más propensos que los que no tienen discapacidades a decir que a menudo se preocupan por cada preocupación. Por ejemplo, el 36% de los estadounidenses discapacitados (que tienden a tener ingresos más bajos que los que no tienen discapacidades) dicen que a menudo se preocupan por el costo de la atención médica para ellos y su familia, mientras que el 25% de los que no tienen discapacidades dicen lo mismo.

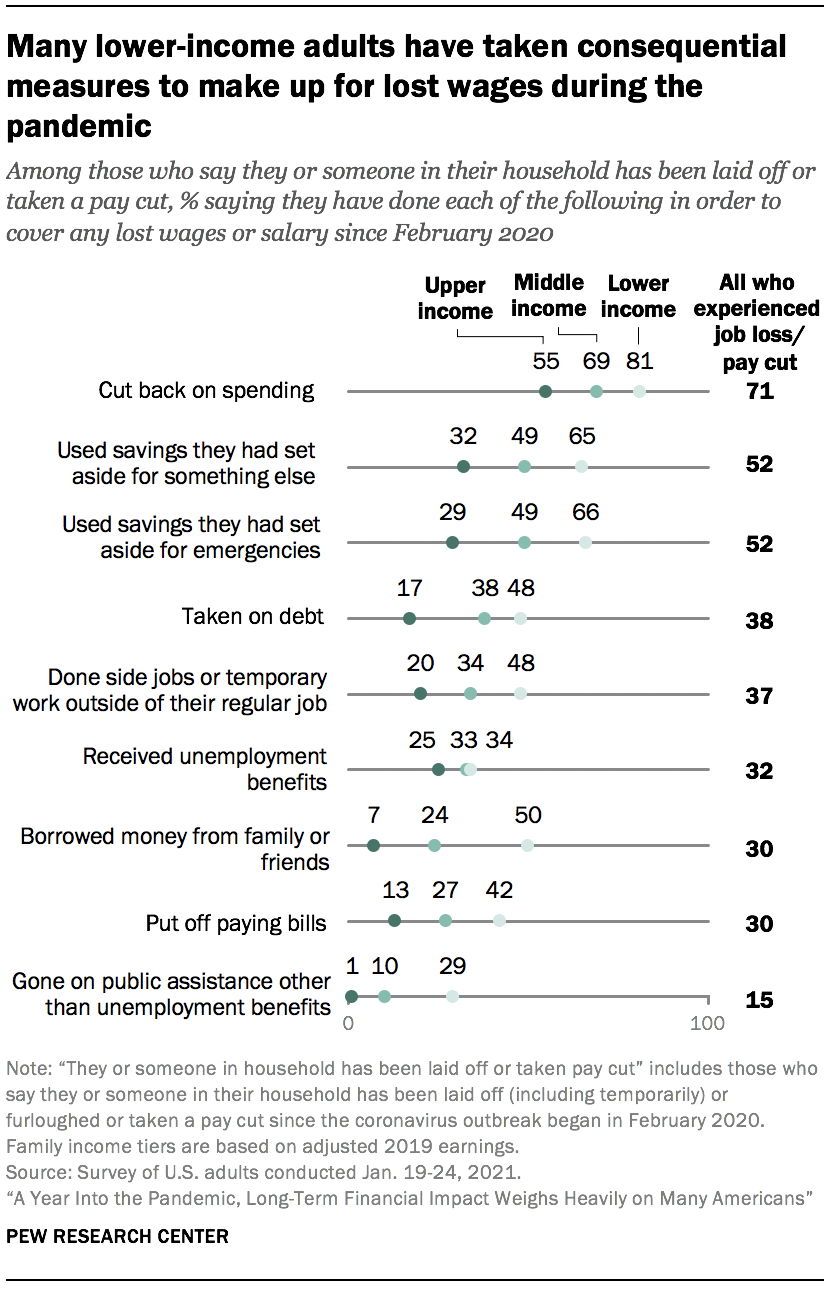

Aproximadamente la mitad de los adultos de bajos ingresos en hogares que han perdido ingresos durante la pandemia se han endeudado para ayudar a llegar a fin de mes

La encuesta también preguntó a aquellos que viven en un hogar en el que alguien ha sido despedido o ha recibido un recorte salarial desde que comenzó la pandemia cómo cubrían esos salarios o salarios perdidos. Recortar el gasto encabezó la lista, con un 71% que dijo que lo hizo para ayudar a compensar sus salarios perdidos. El uso de ahorros fue otra estrategia común, con aproximadamente la mitad de los que experimentaron una pérdida de salarios diciendo que lo hicieron (52% dicen que usaron ahorros que habían reservado para otra cosa, y la misma proporción dice que usaron ahorros de emergencia). Las partes más pequeñas dijeron que se endeudaron (38%), hicieron trabajos secundarios o trabajos temporales fuera de su trabajo regular (37%), recibieron beneficios de desempleo (32%), pidieron dinero prestado a familiares o amigos (30%), pospusieron el pago de facturas (30%) o recibieron asistencia pública distinta de los beneficios de desempleo (15%).

Los adultos de bajos ingresos cuyos hogares han experimentado pérdida de empleo o salario desde que comenzó la pandemia tienen más probabilidades que los adultos de ingresos altos de decir que han tomado cada una de estas medidas. De hecho, muchos en este grupo han tomado medidas consecuentes, como pedir prestado dinero a familiares o amigos (50%), contraer deudas (48%) y posponer el pago de facturas (42%).

Entre los adultos de ingresos altos cuyo hogar experimentó una pérdida de ingresos, el 55% dice que recortó el gasto como una forma de compensar. Una proporción mucho menor (alrededor de un tercio o menos) dice que ha tomado cada una de las otras medidas sobre las que se preguntó en la encuesta. Pocos dijeron que han tenido que tomar el tipo de medidas consecuentes de las que dependen muchos adultos de bajos ingresos, como contraer deudas (17% de los adultos de ingresos altos), posponer el pago de facturas (13%) o pedir préstamos a amigos o familiares (7%).

Entre los hogares que experimentan pérdida de ingresos, los informes sobre el uso de las prestaciones de desempleo son más comunes entre aquellos que dicen que ellos o alguien de su hogar perdieron un trabajo (permanente o temporalmente).3 En general, el 39% de los que perdieron un trabajo o tenían a alguien en su hogar que dijo haber recibido beneficios de desempleo, en comparación con el 11% de los hogares que experimentaron un recorte salarial pero no una pérdida de empleo (aunque muchas personas que tuvieron un recorte de horas durante la pandemia son elegibles). Los adultos de ingresos bajos, medios y altos que experimentaron pérdida de empleo tienen casi la misma probabilidad de decir que recibieron este tipo de beneficio.

Aproximadamente dos de cada diez de los hogares que perdieron su empleo (19%) dicen que recibieron asistencia pública distinta de las prestaciones de desempleo, en comparación con el 5% de los que experimentaron un recorte salarial pero no perdieron su empleo. Entre los hogares que experimentaron la pérdida de empleo, el 33% de los adultos de bajos ingresos dicen que recibieron este tipo de asistencia pública, en comparación con el 13% de los adultos de ingresos medios y solo el 2% de los adultos de ingresos altos.

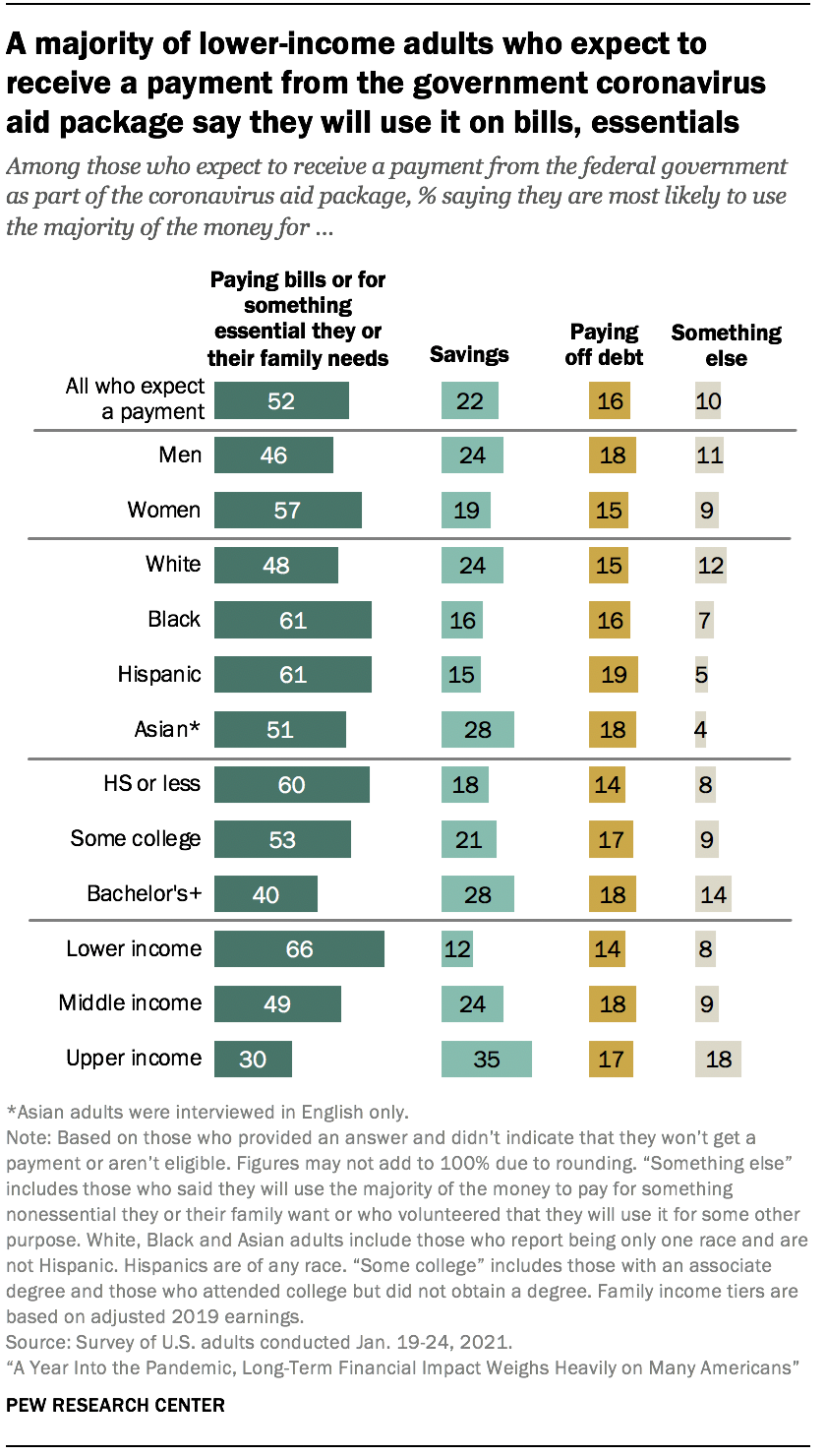

La mayoría de los adultos de bajos ingresos que esperan un pago de estímulo dicen que lo usarán para pagar facturas o artículos esenciales

A medida que los efectos económicos de la pandemia de coronavirus continuaron a finales de 2020, el Congreso aprobó un segundo proyecto de ley de estímulo para ayudar a aliviar las dificultades financieras que muchos estadounidenses han enfrentado. Aproximadamente la mitad de los adultos estadounidenses que han recibido o esperan recibir un pago del gobierno federal como parte del paquete de estímulo (52%) dicen que usarán la mayoría de estos fondos para pagar facturas o para algo esencial que ellos o sus necesidades familiares necesiten. Otro 22% dice que lo ahorrará; El 16% dice que lo usará para pagar deudas; y el 10% dice que lo usará para otra cosa, incluso para algo no esencial que ellos o su familia quieran, donaciones caritativas, ayudar a amigos y familiares, apoyar negocios locales o alguna combinación.

La forma en que los estadounidenses planean usar los pagos del segundo paquete de ayuda para el coronavirus es paralela a lo que dijeron aquellos que recibieron o esperaban recibir un pago al principio de la pandemia sobre cómo planearon usar esos fondos.

Los adultos de bajos ingresos son los más propensos a decir que usarán la mayoría del dinero para pagar facturas o algo esencial entre aquellos que esperan un pago en cada grupo de ingresos; el 66% dice esto, en comparación con el 49% de los adultos de ingresos medios y el 30% de los de ingresos altos. Alrededor de un tercio de los adultos con ingresos más altos (35%) dicen que esperan ahorrar la mayor parte; el 24% de las personas de ingresos medios y el 12% de los adultos de ingresos bajos dicen lo mismo.

Los planes para los pagos de estímulo varían según los grupos raciales y étnicos y el nivel educativo alcanzado. Aproximadamente seis de cada diez adultos negros e hispanos (61% cada uno) dicen que usarán la mayoría del dinero para pagar facturas o artículos esenciales, en comparación con el 48% de los adultos blancos y el 51% de los adultos asiáticos. Los adultos blancos y asiáticos son más propensos que los adultos negros e hispanos a decir que lo ahorrarán (24% y 28% frente a 16% y 15%, respectivamente). Seis de cada diez adultos con un diploma de escuela secundaria o menos educación dicen que usarán la mayoría del dinero para pagar facturas o artículos esenciales; el 53% de los que tienen alguna universidad y el 40% con un título de licenciatura o más educación dicen lo mismo.

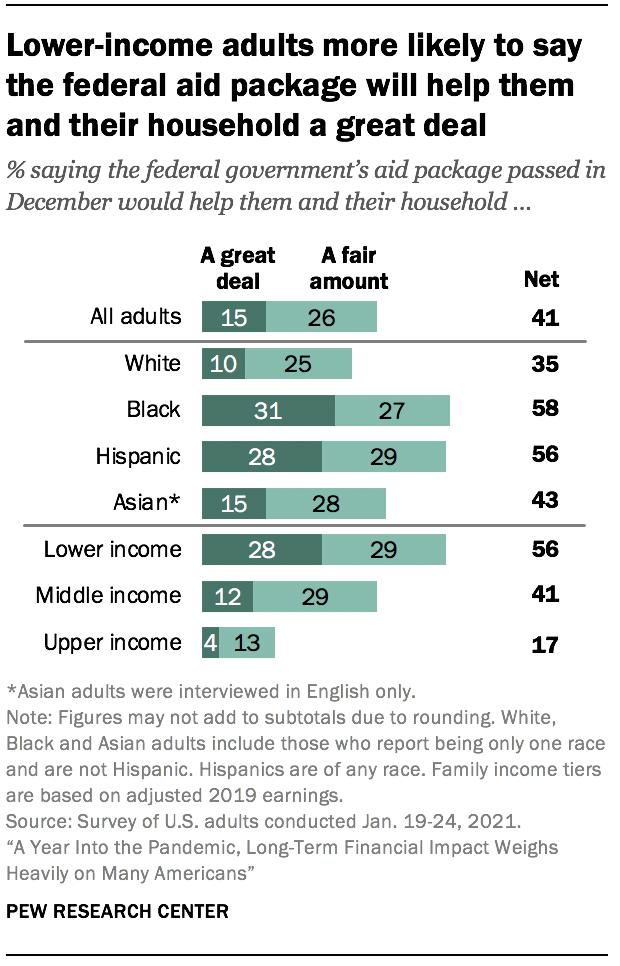

Aproximadamente cuatro de cada diez estadounidenses dicen que el paquete de ayuda del gobierno federal los ayudará a ellos y a su hogar por lo menos en una cantidad justa

En general, aproximadamente cuatro de cada diez adultos (41%) dicen que el paquete de ayuda aprobado por el gobierno federal en diciembre de 2020 los ayudaría a ellos y a su hogar en gran medida o en una cantidad justa. Las mayorías dicen que el paquete de ayuda ayudará a las pequeñas empresas (54%), a las grandes empresas (57%) y a los desempleados (61%) al menos en una buena cantidad. Este es un cambio notable en la confianza desde principios de la pandemia, cuando aproximadamente siete de cada diez o más estadounidenses dijeron que el paquete de ayuda aprobado en marzo ayudaría a las grandes y pequeñas empresas y a las personas desempleadas; el 46% dijo que el paquete de ayuda anterior los ayudaría a ellos y a sus hogares.

La mayoría de los adultos con ingresos más bajos (56%) dicen que el paquete de ayuda les ayudará a ellos y a su hogar al menos una buena cantidad, y el 28% dice que les ayudaría mucho. Esto se compara con el 41% de los adultos de ingresos medios y el 17% de los de ingresos altos que dicen que les ayudará al menos una buena cantidad.

Entre otros grupos demográficos clave, los adultos menores de 30 años, los adultos negros e hispanos y los que no tienen un título universitario se encuentran entre los más propensos a decir que el paquete de ayuda los ayudará a ellos y a su hogar al menos en una buena cantidad. Más de la mitad de los adultos negros e hispanos dicen que el paquete de ayuda les ayudará a ellos y a sus hogares (58% y 56%, respectivamente) al menos en una buena cantidad, con partes significativas que dicen que les ayudará en gran medida (31% y 28%, respectivamente). Una proporción menor de adultos blancos (35%) y asiáticos (43%) dice que les ayudará mucho o bastante.

La mitad de los adultos menores de 30 años dicen que el paquete de ayuda federal les ayudará a ellos y a sus hogares por lo menos una buena cantidad; el 43% de los adultos de 30 a 49 años, el 39% de los de 50 a 64 años y el 33% de los adultos de 65 años o más dicen lo mismo. Los adultos con un diploma de escuela secundaria o menos educación son más propensos a decir que el paquete de ayuda federal les ayudará a ellos y a sus hogares al menos una buena cantidad (50%) que aquellos con alguna experiencia universitaria (42%) y aquellos con un título de licenciatura o más educación (31%).

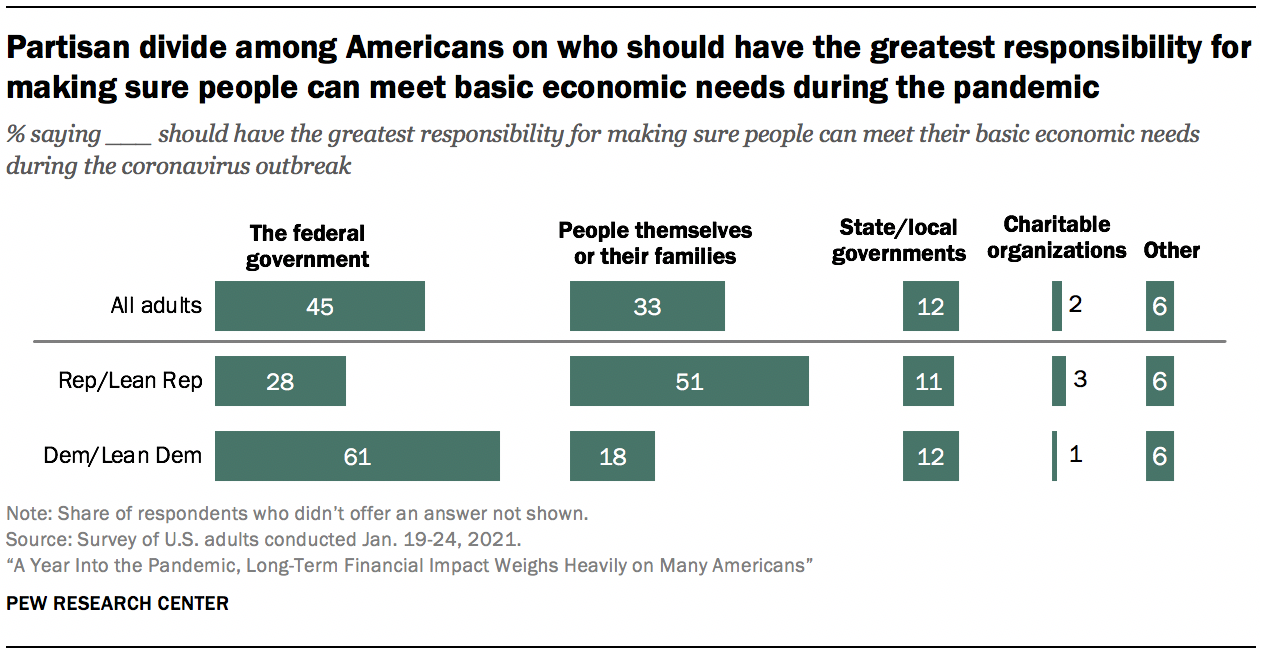

No hay un consenso claro sobre quién debe tener la mayor responsabilidad de asegurarse de que las personas puedan satisfacer sus necesidades económicas básicas durante el brote de coronavirus

Cuando se le pregunta quién debe tener la mayor responsabilidad de asegurarse de que las personas puedan satisfacer sus necesidades económicas básicas durante el brote de coronavirus, el 45% apunta al gobierno federal, mientras que un tercio dice que las personas mismas o sus familias deben tener la mayor responsabilidad. Las partes más pequeñas dicen que los gobiernos estatales o locales (12%), las organizaciones benéficas (2%) u otra fuente (6%), la mayoría de las veces una combinación de todas estas, deberían ser las más responsables.

Hay una fuerte división partidista sobre este tema. Alrededor de seis de cada diez demócratas y aquellos que se inclinan hacia el partido Demócrata (61%) dicen que el gobierno federal debe tener la mayor responsabilidad, y solo el 18% dice que debe ser la gente misma o sus familias. Entre los republicanos y los de tendencia republicana, el 28% apunta al gobierno federal, mientras que una proporción mayor (51%) dice que las personas mismas o sus familias deben tener la mayor responsabilidad de asegurarse de que puedan satisfacer sus necesidades económicas básicas durante la pandemia.

Los demócratas liberales son los más propensos a señalar que el gobierno federal tiene la mayor responsabilidad de garantizar que las personas puedan satisfacer sus necesidades económicas básicas durante el brote de coronavirus. Aproximadamente siete de cada diez demócratas liberales (72%) dicen esto, en comparación con el 52% de los demócratas conservadores o moderados, el 36% de los republicanos moderados o liberales y una proporción aún menor de republicanos conservadores (23%). A su vez, los republicanos conservadores son los más propensos a decir que son las personas mismas o sus familias las que tienen esta responsabilidad; el 57% lo dice en comparación con el 41% de los republicanos moderados o liberales, el 25% de los demócratas moderados o conservadores y solo el 11% de los demócratas liberales.