A continuación se describen tres métodos para preparar un presupuesto en efectivo:

- Método de recepción y pago

- Método de pérdidas y ganancias ajustado

- Método de balance

Método de recepción y pago

Aquí, se recibe efectivo de ventas en efectivo, recibos de deudores, venta de activos fijos e inversiones y emisión de acciones y obligaciones. Se pronostican tanto los ingresos de capital como los ingresos.

El efectivo se aplica para el pago de salarios, salarios y gastos generales, y se prevén gastos de capital e ingresos. Cabe señalar que los pagos pendientes y los ingresos devengados no se registran con arreglo a este método.

Ejemplo

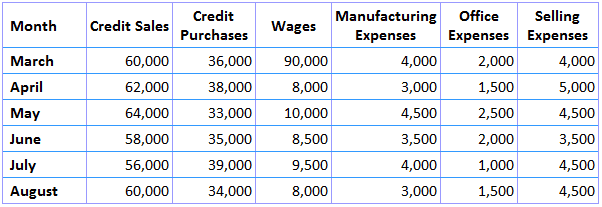

Prepare un presupuesto en efectivo para los meses de mayo, junio y julio de 2019 en función de la siguiente información.

La primera información es una previsión de ingresos y gastos, que se muestra a continuación.

La información restante de este ejemplo se da a continuación:

- El saldo en efectivo al 1 de mayo de 2019 asciende a $8,000

- El costo de la planta es de Plant 16,000 para entrega en julio de 2019 con pago del 10% a la entrega y el saldo a pagar después de 3 meses

- Impuesto anticipado de 8 8,000 cada uno se paga en marzo y junio de 2019

- Período de crédito permitido (i) por los proveedores, dos meses; y (ii) a los clientes, un mes

- Retraso en el pago de los gastos de fabricación asciende a 1/2 mes

- Retraso en el pago de los gastos de oficina y venta asciende a un mes

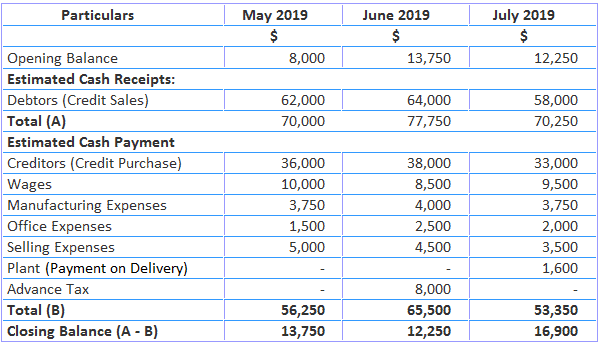

Solución

Notas:

- 50% de los gastos de fabricación de abril y mayo se pagarán en mayo, y así sucesivamente

- Los gastos de oficina y venta de abril se pagarán en mayo, y así sucesivamente

Método de pérdidas y Ganancias ajustado

Bajo este método, el beneficio neto se ajusta agregando partidas de gastos no relacionados con el fondo y deduciendo ingresos no relacionados con el fondo. Este método se utiliza para prever las necesidades de efectivo a largo plazo.

Aquí, el pronóstico de efectivo se hace de manera similar a un estado de flujo de fondos. Los beneficios se suman a los gastos no relacionados con el fondo y se deducen los ingresos no relacionados con el fondo.

Las partidas de adición incluyen depreciación, fondo de comercio pasado a pérdidas y ganancias, gastos preliminares pasados a pérdidas y ganancias, pérdidas por venta de activos fijos, transferencia a reservas generales, disminución del valor del activo circulante y aumento del valor del pasivo circulante.

Los elementos de las deducciones son dividendos recibidos, intereses sobre obligaciones, ingresos de propiedades, aumento de activos corrientes y disminución de pasivos corrientes.

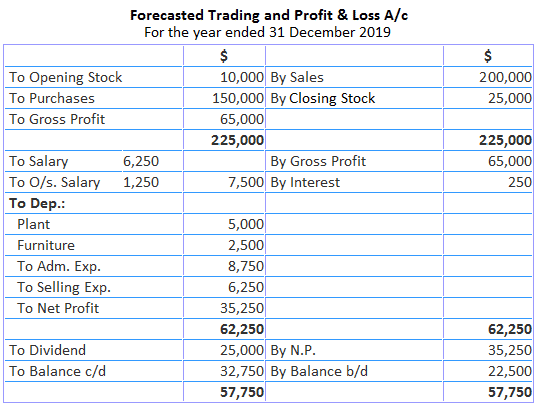

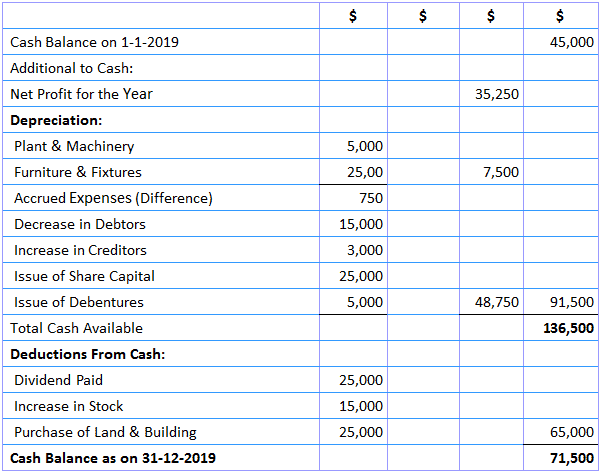

Ejemplo

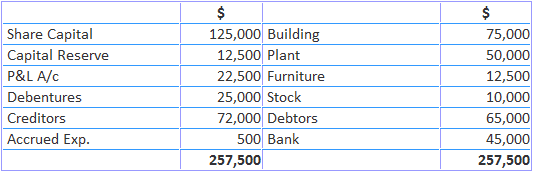

El siguiente es el balance de AK Trading Co.:

La siguiente es información adicional para el año 2019:

- Las acciones se emitieron por 2 25,000

- Las obligaciones se emitieron por $5,000

- El 31 de diciembre de 2019, los gastos acumulados fueron de $1,250, los deudores $50,000, los acreedores 7 75,000 y los terrenos & edificios $100,000

Solución

Cuenta de Pérdidas y Ganancias Ajustada al Presupuesto de Caja

a 31 de diciembre 2019

Método del balance

Con arreglo a este método, al final del ejercicio presupuestario, se prepara una previsión del balance en la que se incluyen activos y pasivos también se muestran. La diferencia a ambos lados del balance representa el saldo de descubierto o de caja, dependiendo del caso.

Cuando los activos son inferiores a los pasivos, la diferencia será un saldo de caja. Por otro lado, cuando los activos exceden a los pasivos, la diferencia será un sobregiro bancario.

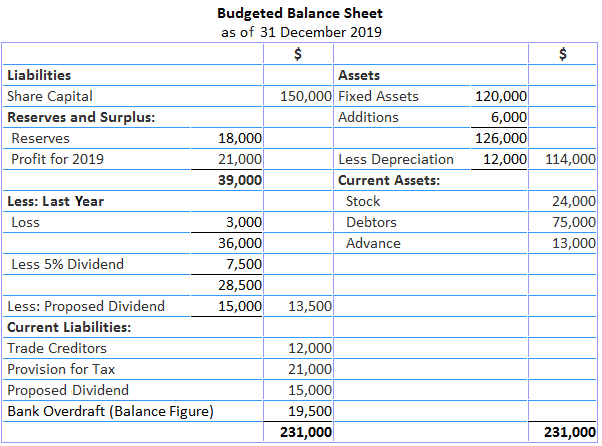

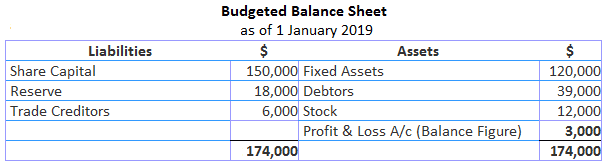

Ejemplo

1 de enero De 2019, Juan Trading Company había 150.000 dólares como capital social, $18,000 como reserva, $120,000 como la inversión en activos fijos, $12,000 como deudores, $39,000 como acreedores, y $60.000.

Para mantener el aumento de la actividad, se propone aumentar el nivel de existencias en un 100% para finales de año. La maquinaria que se comprará durante el año también tendrá un valor de 6.000 dólares.

El beneficio estimado para el año es de 2 21,000 después de cobrar una depreciación de 1 12,000 y un beneficio del 50% por impuestos. El impuesto sobre la renta anticipado se estima en 1 18,000. Es probable que los acreedores comerciales se dupliquen.

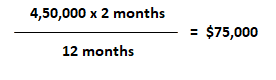

Se pagará un dividendo del 5% y se hará una provisión para el dividendo para el próximo año. Se estima que los deudores están pendientes de pago durante 2 meses. El presupuesto de ventas muestra ventas de 4 450,000.

Requerido: Haga una estimación de la posición de caja de la compañía por el balance de caja presupuestado a 31 de diciembre de 2019.

Solución

En funcionamiento:

- La pérdida del año anterior se puede determinar mediante la preparación de un balance de apertura de la siguiente manera:

- El cálculo para los deudores al final del año es el siguiente: