Existen dos métodos para preparar un estado de flujos de efectivo: los métodos indirecto y directo. La Junta de Normas de Contabilidad Financiera (FASB) prefiere el método directo, mientras que muchas empresas prefieren el método indirecto. Independientemente del método que utilice, el saldo de caja de la línea de fondo es el mismo y debe ser igual a la cantidad de efectivo que muestre en el balance.

El último paso para compilar el estado de flujos de efectivo es verificar que el saldo final en el estado de flujos de efectivo es igual al saldo final en la cuenta de efectivo en el balance. Si no están de acuerdo, debe haber un error o falta de transacciones en efectivo en el estado de flujo de efectivo. Este es el proceso utilizado tanto para el método directo como para el indirecto.

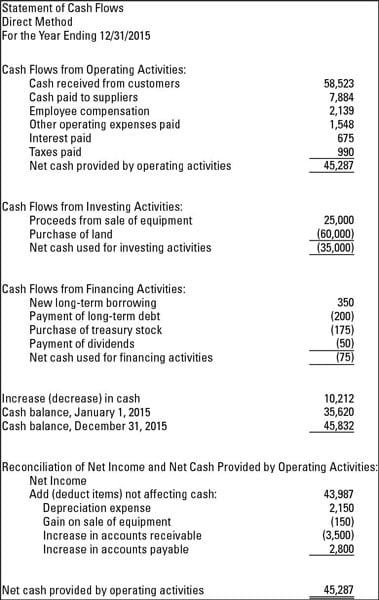

Las siguientes figuras le muestran cómo se ve el estado de flujos de efectivo cuando utiliza los métodos de preparación directos e indirectos. La siguiente figura es el estado de los flujos de efectivo utilizando el método directo.

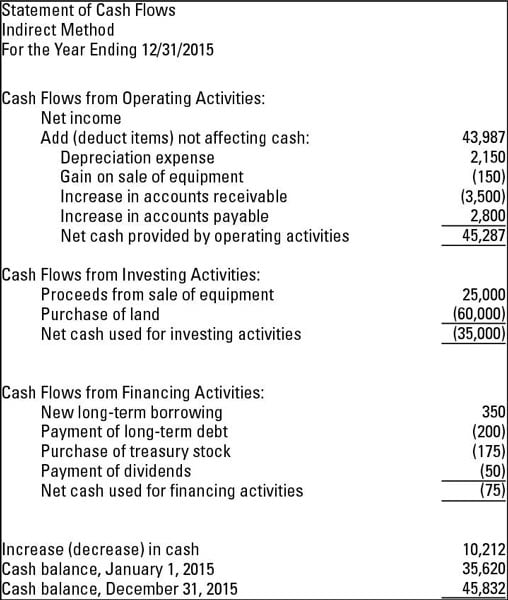

La siguiente cifra es el estado de los flujos de efectivo utilizando el método indirecto. Al observar ambos, tenga en cuenta que el saldo de caja del 31/12/2015 es el mismo para ambos métodos.

Utilizando el método directo

El método directo de preparación del estado de flujos de efectivo muestra el efectivo neto de las actividades de explotación. Esta sección muestra todos los recibos y pagos en efectivo operativos. Algunos ejemplos de recibos de efectivo que utiliza para el método directo son el efectivo recaudado de los clientes, así como los intereses y dividendos que recibe la empresa. Ejemplos de pagos en efectivo son los pagos en efectivo a empleados y otros proveedores y los intereses pagados sobre notas a pagar u otros préstamos.

Aquí hay tres hechos clave para recordar sobre el método directo:

-

Presenta efectivo recibido y pagado, no ingresos o pérdidas netos como se muestra en la cuenta de resultados.

-

Cualquier diferencia entre el método directo y el indirecto se encuentra en la sección operativa del estado de flujos de efectivo. Las secciones de financiación e inversión son las mismas, independientemente del método que utilice.

-

La FASB prefiere el método directo porque cree que el método directo ofrece a los usuarios de los estados financieros una imagen más completa de la salud de la empresa.

Comenzando indirectamente con el ingreso neto

Cuando utiliza el método indirecto de preparar el estado de flujos de efectivo, la sección de operación comienza con el ingreso neto de la cuenta de resultados. A continuación, ajusta el ingreso neto para cualquier elemento no monetario que llegue a la cuenta de resultados. Un ajuste típico es por depreciación, que es una transacción sin efectivo.

Otras partidas comunes que requieren ajuste son las ganancias y pérdidas por la venta de activos. Esto se debe a que las ganancias o pérdidas que se muestran en la cuenta de resultados de la venta rara vez, si es que alguna vez, igualarán el efectivo que recibe una empresa.

En otras palabras, la ganancia o pérdida se basa en la diferencia entre el valor contable neto del activo, que es el costo menos la depreciación acumulada, y la cantidad por la que se vendió el artículo, no la cantidad de efectivo que el comprador entrega al vendedor.

Suponga que una empresa tiene una máquina que ya no usa. Debido a que ya no necesita la máquina, el negocio la vende a otra compañía por 1 1,500. El efectivo recibido es de 1 1,500, pero ¿qué pasa con las ganancias o pérdidas por enajenación? Considere estos hechos:

-

La compañía originalmente pagó 3 3,000 para comprar e instalar la máquina.

-

El activo se depreció, lo que significa que el costo del activo se contabilizó gradualmente en los gastos de depreciación a lo largo de la vida útil de la máquina. El monto total depreciado con el tiempo (depreciación acumulada) fue de 2.000 dólares.

-

El valor contable de la máquina en la fecha de venta era de 1 1,000 (costo de 3 3,000 – depreciación acumulada de 2 2,000).

-

La compañía debita (aumenta) el efectivo por 1 1,500 y debita (reduce) la depreciación acumulada por 2 2,000. Cuando se vende el activo, la cuenta de depreciación acumulada se ajusta a cero. Los débitos suman 3.500 dólares.

-

El activo se acredita (se reduce) en 3.000 dólares, que es el costo original.

-

La ganancia por disposición es un crédito de 5 500, que es la diferencia entre el débito total de 3 3,500 y el crédito de 3 3,000. Una vez que se registra la ganancia, el total de débitos y créditos equivale a 3 3,500.

Usted ve que el dinero en efectivo recibido (1 1,500) difiere de la ganancia por enajenación ($500). Estos son los tipos de transacciones que se concilian en el estado de flujos de efectivo. El cambio de ingresos netos (ganancia de 5 500) no coincide con la entrada de efectivo de 1 1,500.