La temporada de límite de impuestos no es la época favorita del año de muchas personas, pero la mayoría de los estadounidenses están de acuerdo con la cantidad de impuestos que pagan. Es lo que otras personas pagan, o no pagan, lo que les molesta.

Poco más de la mitad (54%) de los estadounidenses encuestados en otoño por Pew Research Center dijeron que pagan aproximadamente la cantidad correcta en impuestos teniendo en cuenta lo que obtienen del gobierno federal, frente al 40% que dijo que pagan más de su parte justa. Pero en una encuesta separada de 2015 realizada por el Centro, unos seis de cada diez estadounidenses dijeron que les molestaba mucho la sensación de que «algunas personas ricas» y «algunas corporaciones» no pagan su parte justa.

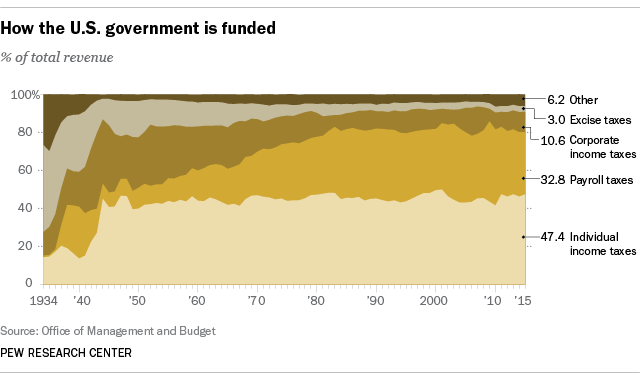

Es cierto que las corporaciones están financiando una parte más pequeña de las operaciones gubernamentales generales de lo que solían hacerlo. En el año fiscal 2015, el gobierno federal recaudó 3 343,8 mil millones de impuestos sobre la renta corporativa, o el 10,6% de sus ingresos totales. En la década de 1950, el impuesto sobre la renta de las empresas generaba entre un cuarto y un tercio de los ingresos federales (aunque los impuestos sobre la nómina han crecido considerablemente durante ese período).

Los recibos de impuestos corporativos tampoco se han mantenido al ritmo del crecimiento general de la economía de los Estados Unidos. El producto interno bruto ajustado por inflación ha aumentado un 153% desde 1980, mientras que los ingresos fiscales corporativos ajustados por inflación fueron un 115% más altos en el año fiscal 2015 que en el año fiscal 1980, según la Oficina de Análisis Económico. Ha habido muchos altibajos durante ese período, ya que los ingresos fiscales de las empresas tienden a aumentar durante las expansiones y a disminuir en las recesiones. En el año fiscal 2007, por ejemplo, los impuestos corporativos alcanzaron los 3 370.200 millones (en dólares corrientes), solo para caer a 1 138.200 millones en 2009 cuando las empresas sintieron el impacto de la Gran Recesión.

Las corporaciones también emplean batallones de abogados de impuestos para encontrar formas de reducir sus facturas de impuestos, desde ingresos corrientes a través de subsidiarias en países extranjeros con bajos impuestos hasta mudarse completamente al extranjero, en lo que se conoce como inversión corporativa (una práctica que el Departamento del Tesoro ha decidido desalentar).

Pero en el Terreno Fiscal, la línea entre las corporaciones y las personas puede ser difusa. Mientras que la mayoría de las grandes corporaciones («corporaciones C» en la jerga fiscal) pagan de acuerdo con las leyes del impuesto de sociedades, muchos otros tipos de negocios – empresas individuales, sociedades y «corporaciones S» estrechamente mantenidas – caen bajo el código del impuesto sobre la renta individual, porque sus ganancias y pérdidas se transmiten a los individuos. Y por diseño, los estadounidenses más ricos pagan la mayor parte de los impuestos sobre la renta individuales totales de la nación.

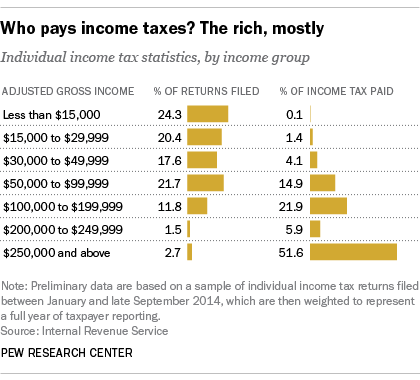

En 2014, las personas con ingresos brutos ajustados, o AGI, por encima de $250,000 pagaron poco más de la mitad (51.6%) de todos los impuestos sobre la renta individuales, aunque representaron solo el 2.7% de todas las declaraciones presentadas, según nuestro análisis de los datos preliminares del IRS. Su tasa impositiva promedio (impuestos totales pagados divididos por el IAG acumulado) fue del 25,7%. En contraste, las personas con ingresos de menos de 5 50,000 representaron el 62.3% de todas las declaraciones individuales presentadas, pero pagaron solo el 5.7% del total de impuestos. Su tasa impositiva promedio fue del 4,3%.

En 2014, las personas con ingresos brutos ajustados, o AGI, por encima de $250,000 pagaron poco más de la mitad (51.6%) de todos los impuestos sobre la renta individuales, aunque representaron solo el 2.7% de todas las declaraciones presentadas, según nuestro análisis de los datos preliminares del IRS. Su tasa impositiva promedio (impuestos totales pagados divididos por el IAG acumulado) fue del 25,7%. En contraste, las personas con ingresos de menos de 5 50,000 representaron el 62.3% de todas las declaraciones individuales presentadas, pero pagaron solo el 5.7% del total de impuestos. Su tasa impositiva promedio fue del 4,3%.

Las cargas fiscales relativas que soportan los diferentes grupos de ingresos cambian con el tiempo, debido tanto a las condiciones económicas como a las disposiciones en constante cambio de la legislación fiscal. Por ejemplo, utilizando datos más completos del IRS que cubren los años fiscales 2000 a 2011, encontramos que las personas que ganaron entre 1 100,000 y 2 200,000 pagaron el 23.8% de la deuda tributaria total en 2011, en comparación con el 18.8% en 2000. Los declarantes en el grupo de 5 50,000 a 7 75,000, por otro lado, pagaron el 12% de la responsabilidad total en 2000, pero solo el 9.1% en 2011. (Las cifras de responsabilidad tributaria incluyen algunos impuestos, como el impuesto sobre el trabajo por cuenta propia y el «impuesto de niñera», que las personas generalmente pagan junto con sus impuestos sobre la renta.)

En total, los impuestos individuales sobre la renta representaron un poco menos de la mitad (47.4%) de los ingresos del gobierno, una proporción que ha sido aproximadamente constante desde la Segunda Guerra Mundial. El gobierno federal recaudó 1 1.54 billones de impuestos sobre la renta individual en el año fiscal 2015, lo que lo convierte en la fuente de ingresos más grande del gobierno nacional. (Otras fuentes de ingresos federales incluyen los impuestos sobre la renta de las empresas, los impuestos sobre la nómina que financian el Seguro Social y Medicare, los impuestos especiales, como los de la gasolina y los cigarrillos, los impuestos sobre el patrimonio, los aranceles aduaneros y los pagos de la Reserva Federal. Hasta la década de 1940, cuando se amplió el impuesto sobre la renta para ayudar a financiar el esfuerzo de guerra, generalmente solo los muy ricos lo pagaban.

Desde la década de 1970, el segmento de los ingresos federales que más ha crecido es el impuesto sobre la nómina, los renglones de su talón de pago que se destinan a pagar el Seguro Social y Medicare. Para la mayoría de las personas, de hecho, los impuestos sobre la nómina le quitan un poco más de su cheque de pago que el impuesto federal sobre la renta. ¿Por qué? La retención de impuestos del Seguro Social del 6.2% solo se aplica a los salarios de hasta 1 118,500. Por ejemplo, un trabajador que gane 4 40,000 pagará 2 2,480 (6.2%) en impuestos al Seguro Social, pero un ejecutivo que gane 4 400,000 pagará 7 7,347 (6.2% de 1 118,500), por una tasa efectiva de solo 1.8%. Por el contrario, el impuesto de Medicare del 1.45% no tiene límite superior y, de hecho, los que ganan más pagan un 0.9% adicional.

Todas, excepto el 20% de las familias estadounidenses con mayores ingresos, pagan más en impuestos sobre la nómina que en impuestos federales sobre la renta, según un análisis del Departamento del Tesoro.

Aún así, ese análisis confirma que, después de que todos los impuestos federales se tengan en cuenta, el sistema tributario de los Estados Unidos en su conjunto es progresivo. El 0,1% superior de las familias paga el equivalente a 39.el 2% y el 20% inferior tienen tasas de impuestos negativas (es decir, reciben más dinero del gobierno en forma de créditos fiscales reembolsables que lo que pagan en impuestos).

Por supuesto, las personas pueden y diferirán sobre si algo de esto constituye un sistema fiscal «justo». Dependiendo de sus políticas y situaciones personales, algunos abogarían por una estructura más progresista, otros por una más plana. Encontrar el equilibrio adecuado puede ser un desafío hasta el punto de la imposibilidad: Como se dice que señaló Jean-Baptiste Colbert, ministro de finanzas de Luis XIV: «El arte de los impuestos consiste en desplumar el ganso de tal manera que se obtenga la mayor cantidad posible de plumas con la menor cantidad posible de silbidos.»

Nota: Esta es una actualización de una publicación anterior publicada el 24 de marzo de 2015.