La industria estadounidense del etanol entró en 2020 en una depresión. La industria experimentó un año de pérdidas en 2019 por primera vez en siete años y la planta de etanol promedio perdió más de 2 2 millones (farmdoc daily, 29 de enero de 2020). Los primeros meses de 2020 fueron más de lo mismo y luego la pandemia de COVID golpeó con toda su fuerza en marzo. Esto resultó en la contracción más severa en los Estados Unidos. economía desde la Gran Depresión y el uso de gasolina con cráteres, tirando del etanol junto con él. En el peor momento de la primavera pasada, casi el 50 por ciento de la producción de etanol en los Estados Unidos se cerró. Era difícil imaginar un escenario peor para la industria del etanol. Entonces algo pasó. La demanda de gasolina comenzó a recuperarse y los precios de los subproductos del etanol aumentaron drásticamente, lo que permitió que las plantas de etanol en funcionamiento volvieran a ser rentables a fines de la primavera (farmdoc daily, 13 de agosto de 2020). El propósito de este artículo es estimar la rentabilidad de U. S. producción de etanol para todo el año calendario 2020 y evaluar las consecuencias continuas de la pandemia de COVID.

Modelo de planta de etanol

Se utiliza un modelo de una planta de etanol representativa de Iowa para rastrear la rentabilidad de la producción de etanol. Es el mismo modelo básico de una planta representativa de etanol que se ha utilizado en artículos diarios anteriores de farmdoc sobre el tema (por ejemplo, 14 de marzo de 2018; 13 de febrero de 2019; 29 de enero de 2020). La versión original del modelo fue desarrollada por Don Hofstrand de la Universidad Estatal de Iowa y estaba destinada a ser representativa de una planta de etanol típica construida a mediados de la década de 2000. Ciertamente, hay una variación sustancial en la capacidad y la eficiencia de producción en toda la industria y esto debe tenerse en cuenta al ver las estimaciones de ganancias basadas en el modelo.

Algunos de los supuestos originales del modelo se han modificado en función de análisis adicionales o de la disponibilidad cambiante de los datos. Los supuestos actuales del modelo incluyen:

- Planta de molino seco construida en 2007

- Capacidad de producción anual de etanol de 100 millones de galones

- Costos de construcción de la planta de $2,11 por galón de capacidad de producción de etanol

- 40% de deuda y 60% de financiación de capital

- 8,25% de interés sobre un préstamo a 10 años para financiación de deuda, con el préstamo se amortizó en su totalidad en 2017

- Un total de costs 0.21 costos fijos por galón de etanol producido hasta 2017 y 0 0.15 por galón en 2018-2020 (la disminución se debe al pago del préstamo)

- Costos variables no relacionados con el maíz y el gas natural (incluido el desnaturalizador) de $0.21-0 0.26 por galón en 2007-2011

- Costos variables distintos del maíz y del gas no natural, excluido el desnaturalizante de 0,16 a 0,20 dólares por galón después de 2011

- Costos variables de desnaturalización después de 2011 calculados como el 2 por ciento del precio mayorista de CBOB

- 30 pies cúbicos de gas natural por galón de etanol

- Los costos netos (de comercialización) de 0,05 dólares por galón de etanol y 4 dólares por tonelada de DDGS

- Los costos de extracción y comercialización de 0,05 dólares por libra de aceite de maíz

Los supuestos de eficiencia operativa representan un componente clave del modelo. Estos se han revisado sustancialmente a lo largo del tiempo a medida que se disponía de nuevos datos. Los últimos supuestos se basan en el análisis de la eficiencia operativa de la industria del etanol de los Estados Unidos en un artículo reciente del farmdoc daily (20 de enero de 2021). Concretamente, las hipótesis actuales para las tasas de conversión son las siguientes::

- 2.75 galones de etanol (incluido el desnaturalizante) producidos por bushel de maíz procesado durante 2007-2011; 2,80 galones de etanol por bushel de maíz durante 2012-2014; 2,85 galones de etanol por bushel de maíz durante 2015-2018; y 2.90 galones de etanol por bushel de maíz durante 2019-2020

- 17.75 libras de DDGS producidas por bushel de maíz procesado durante 2007-2011; 17.00 libras de DDGS por bushel de maíz para 2012-2016; 16.50 libras de DDGS por bushel de maíz durante 2017-2018; 16.00 libras de DDGS por bushel de maíz maíz en 2019; y 15.75 libras de DDGS por bushel en 2020

- 0.55 libras de aceite de maíz por bushel de maíz procesado durante 2012-2014 (comience a extraer enero de 2012); 0.60 libras de aceite de maíz por bushel de maíz procesado en 2015; 0.70 libras de aceite de maíz por bushel de maíz procesado en 2016; 0.75 libras de aceite de maíz por bushel de maíz procesado en 2017-2019; y 0.80 libras de aceite de maíz por bushel de maíz procesado en 2020

Para hacer un seguimiento de la rentabilidad de la planta a lo largo del tiempo, los precios semanales de maíz, etanol y DDGS en las plantas de etanol de Iowa se recolectan a partir de finales de enero de 2007. Los precios del aceite de maíz crudo para el Medio Oeste están disponibles en OPIS. Los costos de gas natural de 2007 a marzo de 2014 se basan en los precios industriales mensuales para Iowa disponibles en la EIA. Debido a un cambio en el comportamiento de la serie de precios industriales, a partir de abril de 2014 los costos del gas natural se basan en los precios mensuales de consumo de energía eléctrica para Iowa, también de la EIA.

Análisis

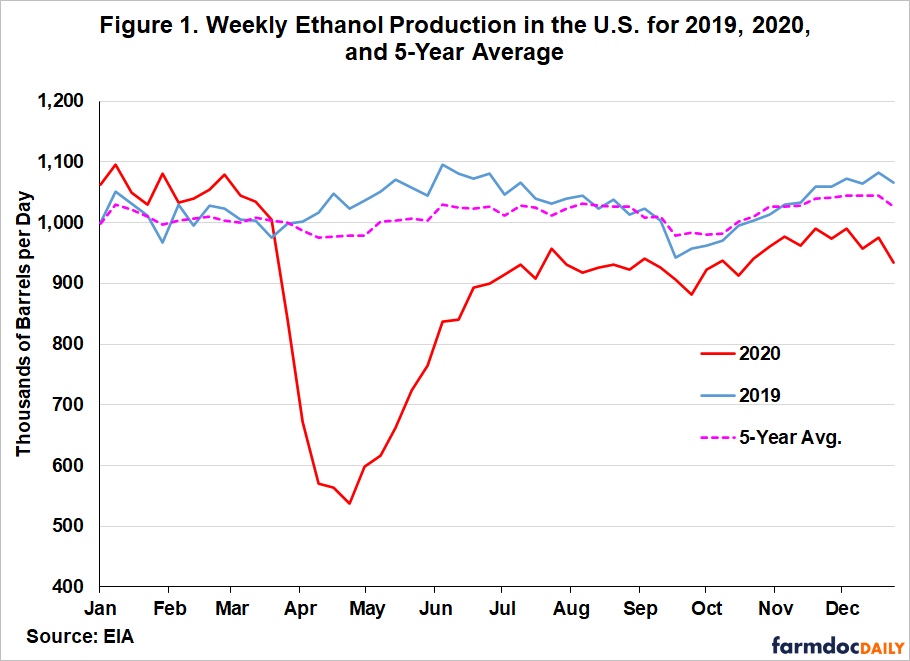

Antes de discutir las estimaciones de la rentabilidad de la producción de etanol en 2020, es útil revisar el impacto de la pandemia de COVID en la producción de etanol en los EE.UU. La Figura 1 muestra la producción semanal de etanol en los EE. UU. para 2019, 2020 y el promedio de cinco años. El impacto de los bloqueos de COVID se observa en un patrón de «swoosh» de fuerte declive, recuperación rápida y luego un período más largo de recuperación muy lenta. Observe que la producción de etanol cayó un 48 por ciento entre el 13 de marzo y el 24 de abril, se recuperó bruscamente en junio y luego se niveló aproximadamente un 10 por ciento por debajo de los niveles del año anterior para el resto de 2020. Es importante reconocer que las estimaciones de beneficios que se analizan a continuación suponen que una planta funcionó durante todo el año, lo que obviamente no es cierto para una parte significativa de la industria.

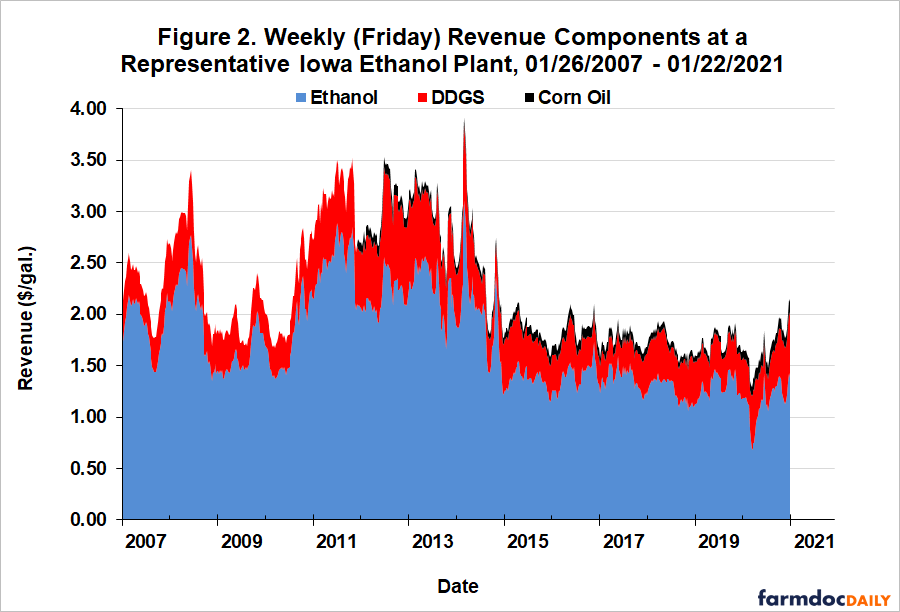

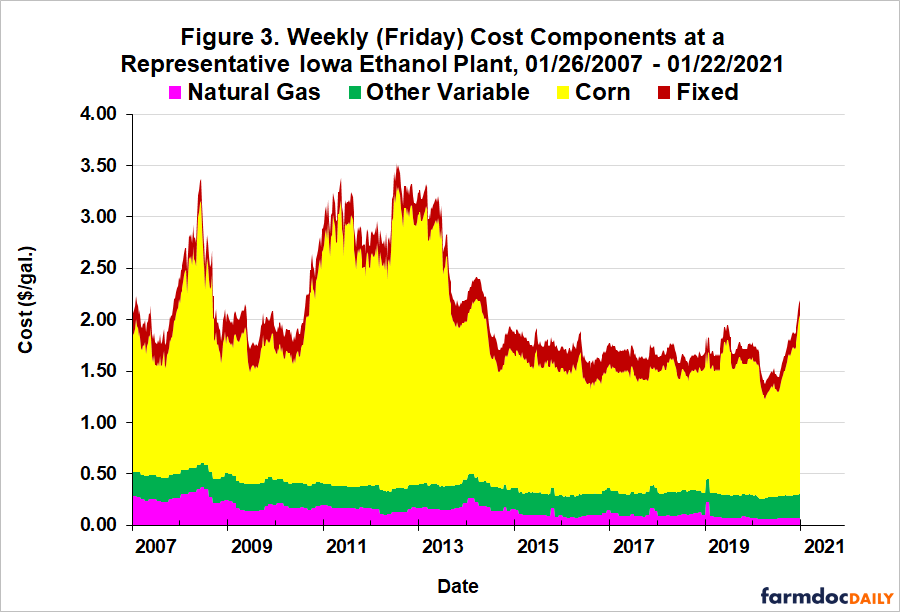

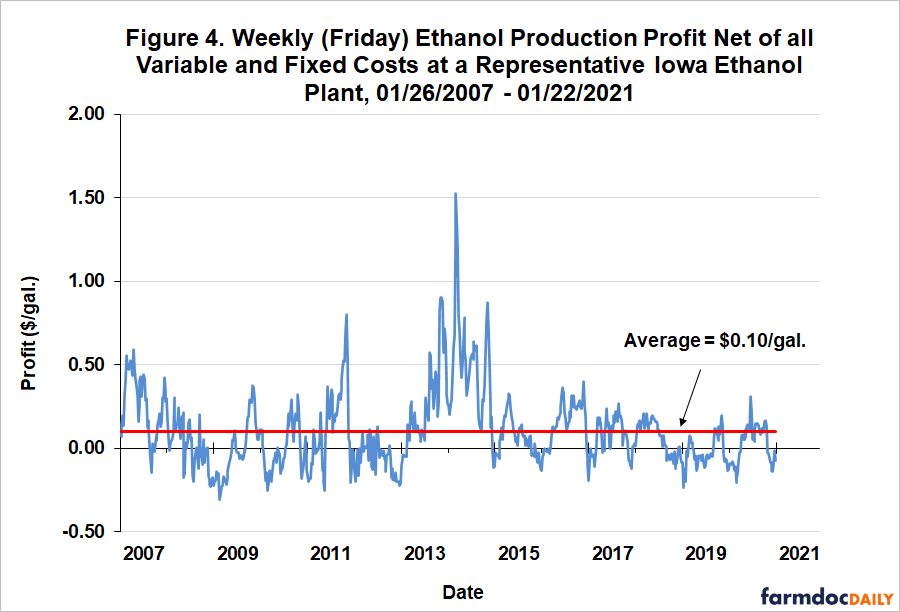

Las figuras 2, 3 y 4 presentan una perspectiva a largo plazo de ingresos, costos y ganancias por galón, respectivamente, semanalmente desde el 26 de enero de 2007 hasta el 22 de enero de 2021. Los ingresos (Figura 2) muestran que los tres componentes—etanol, DDGS y aceite de maíz—fueron duramente golpeados durante los cierres de primavera de 2020. Pero fuera de este período bastante breve, los ingresos durante 2020 se movieron en gran medida en el mismo rango que lo hicieron durante 2014-2019. Los costos (Figura 3) mostraron un patrón similar, pero se dispararon muy alto a finales de año, impulsados por el aumento de los precios del maíz. De hecho, los costos totales en diciembre de 2020 fueron los más altos desde finales de 2013. Sin conocimiento de la pandemia, la gama de beneficios de producción de etanol netos de todos los costos variables y fijos (Figura 4) en 2020 parece bastante poco notable y bastante similar a la gama de beneficios de los seis años anteriores. Las ganancias semanales gastaron casi tanto tiempo por encima del promedio a largo plazo de 0 0.10 por galón como por debajo del promedio.

La Figura 5 muestra los mismos beneficios netos semanales que en la Figura 4, pero con los datos limitados a 2020. Esto proporciona una visión cercana del desarrollo de la rentabilidad de la planta de etanol durante 2020. De enero a mediados de marzo, las pérdidas netas promediaron alrededor de 0 0.10 por galón y luego cayeron a pérdidas de 0 0.15 a 0 0.20 durante los cierres de primavera. Es importante reconocer que las pérdidas operativas durante el cierre habrían sido catastróficamente mayores si casi la mitad de la producción de etanol no se hubiera cerrado durante este período. Los beneficios de una planta en funcionamiento se recuperaron en territorio positivo a principios de mayo y permanecieron allí hasta la última semana de noviembre. Las pérdidas a finales de 2020 se situaban básicamente en el mismo nivel que a principios de año. Finalmente, el beneficio promedio para todo 2020 fue de 0 0.02 por galón.

Una pregunta obvia es cómo las plantas de etanol en funcionamiento pudieron volver a la rentabilidad tan rápidamente después del cierre de primavera de 2020. La respuesta se encuentra en la Figura 6, que muestra el cambio porcentual acumulado en el precio del etanol semanal, DDGS, aceite de maíz y maíz en las plantas de etanol de Iowa durante 2020. Esto significa que cada observación es el cambio de precio total desde la primera semana de enero de 2020. Nótese que la fuerte caída inicial de los precios del etanol después de los cierres fue parcialmente compensada por aumentos dramáticos en el precio de los DDGS y el aceite de maíz, subproductos de la producción de etanol. La demanda de subproductos resultó ser más resistente durante los bloqueos pandémicos que la demanda de etanol. En realidad, esto tiene sentido porque la demanda total de subproductos está muy influida por el número de cabezas de ganado, que no puede ajustarse muy rápidamente. Los precios del aceite de maíz continuaron aumentando hasta julio, mientras que los precios de los DDGS disminuyeron de nuevo a los niveles anteriores a la COVID a principios de mayo. Luego, en mayo, los precios del etanol comenzaron a recuperarse más rápido que los precios del maíz, el principal costo de los insumos para producir etanol (alrededor del 80 por ciento del costo total), incluso excediendo brevemente los precios previos al cierre durante julio. El efecto neto de estos movimientos de los precios de la producción y de los insumos fue restablecer la rentabilidad de las plantas de etanol en funcionamiento más rápidamente de lo esperado. Las ganancias operativas continuaron en negro hasta finales de noviembre, cuando el repunte de los precios del maíz finalmente superó la recuperación de los precios del etanol, empujando las ganancias de nuevo a rojo.

También es útil considerar la rentabilidad de la producción de etanol agregada en un horizonte anual para 2007-2020, como se muestra en la figura 7. Los beneficios se presentan en términos de rentabilidad neta total antes de impuestos y de rentabilidad porcentual del patrimonio neto. El beneficio neto de 2,2 millones de dólares en 2020 compensó casi exactamente la pérdida anual de 2,3 millones de dólares en 2019. Fue el séptimo año rentable en los últimos ocho. Con el beneficio de 2020, el rendimiento total acumulado (antes de impuestos) a los tenedores de acciones para el período 2007-2020 se sitúa en $146.7 millones, 20 millones de dólares más que la inversión de capital prevista para la planta representativa de 126,6 millones de dólares. Podemos utilizar la pérdida neta promedio de la planta representativa para hacer una estimación aproximada de las ganancias para el segmento operativo de la industria del etanol de los Estados Unidos en 2020. Suponiendo que todas las plantas operativas de la industria obtuvieron un beneficio neto de 0 0.02 por galón y que la producción total de etanol para los EE.UU. fue de 13.9 mil millones de galones en 2020, el beneficio total (antes de impuestos) para las plantas operativas de etanol se puede estimar en $303 millones.

El porcentaje de retorno a los accionistas proporciona información útil sobre el atractivo de la inversión en plantas de etanol en relación con otras inversiones. El rendimiento promedio fue de 8,3 por ciento en 2007-2020 y la desviación estándar, una medida de riesgo, fue de 11,9 por ciento. En comparación, el rendimiento promedio del mercado de valores durante este período, medido por el S& P 500, fue del 10,9 por ciento y la desviación estándar asociada fue del 17,5 por ciento. La relación entre el rendimiento medio y la desviación estándar proporciona una vara de medición del atractivo de rentabilidad y riesgo de una inversión, y en esta medida la relación para la inversión en etanol, 0,69, está a la par con la relación para el mercado de valores en su conjunto, 0,62. Esto proporciona un contexto importante al considerar el tumultuoso año experimentado por los productores de etanol en 2020. Incluso con este año loco incluido en los datos, las plantas de etanol tienen un historial respetable de rendimiento de inversión en los últimos 14 años.

Implicaciones

2020 fue, de hecho, un año diferente a cualquier otro para los Estados Unidos. industria del etanol. A pesar de las consecuencias sin precedentes de la pandemia de COVID, las plantas de etanol en funcionamiento lograron un beneficio promedio de 0 0.02 por galón para 2020. Esta hazaña se logró debido a la fortaleza de los precios de los subproductos del etanol-DDGS y aceite de maíz—durante gran parte del año y al hecho de que los precios del etanol se recuperaron más rápido que los precios del maíz después de los cierres pandémicos de primavera. Es interesante señalar que el beneficio estimado en 2020 para una planta de etanol en funcionamiento compensó casi exactamente la pérdida de 2019. Todos estos resultados suponen que una planta de etanol estuvo en funcionamiento a lo largo de 2020, lo que obviamente no fue el caso de una parte sustancial de la industria. Como mínimo, alrededor del 10 por ciento de la producción de etanol se cerró durante casi tres cuartas partes del año. Un panorama financiero completo de la industria del etanol en 2020 debe tener en cuenta el costo de cerrar las plantas de etanol y reabrirlas. Es difícil estimar estos costos adicionales con mucha precisión, pero nuestro análisis previo (farmdoc daily, 13 de agosto de 2020) sugiere que se trata de cientos de millones de dólares para la industria del etanol de los Estados Unidos en su conjunto.