Los estadounidenses están preocupados e incluso temen por su seguridad de jubilación. Y los titulares de las noticias a menudo no los hacen sentir mejor. El último es un reclamo del Instituto Nacional de Seguridad para la Jubilación de que » Una pluralidad de estadounidenses mayores, el 40.2 por ciento, solo recibe ingresos del Seguro Social cuando se jubila.»Si es verdad, es muy preocupante. Pero, ¿se sostiene este hecho aterrador?

El Instituto Nacional de Seguridad para la Jubilación (NIRS) es el brazo de investigación y comunicaciones de la industria de pensiones de beneficios definidos. El NIRS produce regularmente informes sobre diversos aspectos de los ahorros y los ingresos para la jubilación, y estos informes generalmente generan una cobertura favorable en los medios de comunicación.

El nuevo informe de NIRS no es una excepción. «La Seguridad De Jubilación Está En Un Camino Traicionero, Advierte Un Nuevo Informe», escribe mi compañero colaborador de Forbes, Ted Knutson. Helaine Olen del Washington Post citó el informe, argumentando que debido a que el Seguro Social «es la única fuente de ingresos para el 40 por ciento de los jubilados mayores de 60 años», los políticos demócratas que favorecen los recortes de beneficios del Seguro Social son vulnerables al presidente Trump, que se opone a las reducciones del Seguro Social. CNBC y otros también repitieron la afirmación de que el 40% de los jubilados no tienen nada excepto el Seguro Social.

Pero, ¿es correcto el informe NIRS? ¿Los jubilados de 4 de cada 10 realmente no tienen otros ingresos que el Seguro Social?

La fuente de datos del informe del NIRS es la Encuesta de Ingresos y Participación en Programas de la Oficina del Censo (o, el SIPP). El SIPP realiza encuestas a los hogares haciéndoles una amplia variedad de preguntas, incluidas las fuentes de sus ingresos. Del SIPP, el NIRS declara que el 40,2 por ciento de los jubilados reciben todos sus ingresos del Seguro Social.

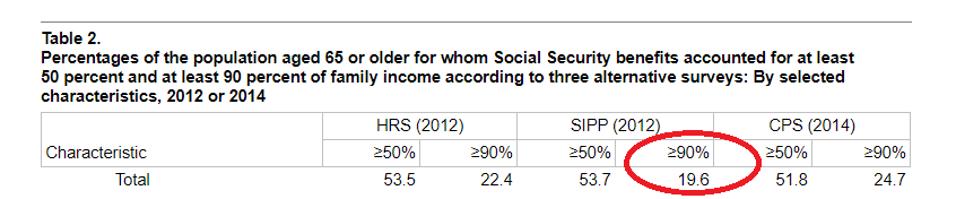

Y, sin embargo, un estudio de 2017 realizado por investigadores de la Administración del Seguro Social, también utilizando el SIPP, encontró que solo el 19.6% de los estadounidenses de 65 años o más recibieron al menos el 90% de sus ingresos totales del Seguro Social. Eso es menos de la mitad de la proporción de jubilados que las reclamaciones de NIRS y SSA mide la dependencia utilizando un bar más bajo: 90% del ingreso total en lugar del 100% de NIRS. Claramente, hay un conflicto. Y, desde una perspectiva de política, una quinta parte de los jubilados que dependen en gran medida del Seguro Social no es un gran problema: la quinta parte más pobre de los trabajadores es de hecho bastante pobre, y el Seguro Social fue diseñado para proporcionar un beneficio de jubilación para los trabajadores que no pueden ahorrar fácilmente por su cuenta.

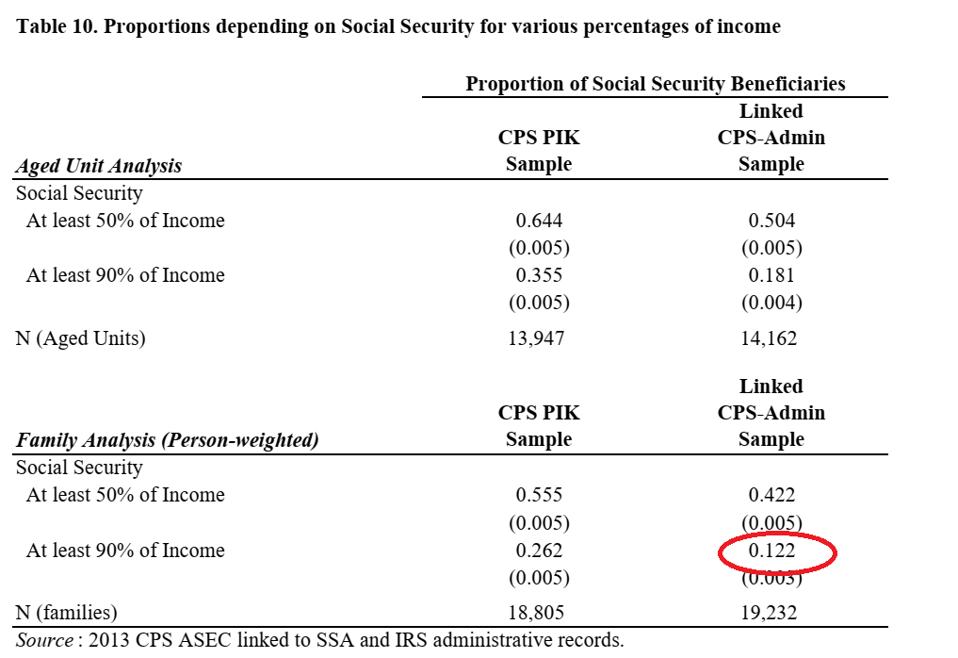

Además, un segundo estudio de 2017, de dos economistas de la Oficina del Censo, analizó los ingresos de jubilación utilizando registros de impuestos del IRS, que son más precisos que las respuestas de los hogares a una encuesta. El estudio de la Oficina del Censo encontró que solo el 12% de los estadounidenses mayores de 65 años recibieron el 90% o más de sus ingresos del Seguro Social. Una vez más, no está claro cómo esto es compatible con la afirmación de NIRS de que más del 40% de los jubilados reciben todos sus ingresos del Seguro Social.

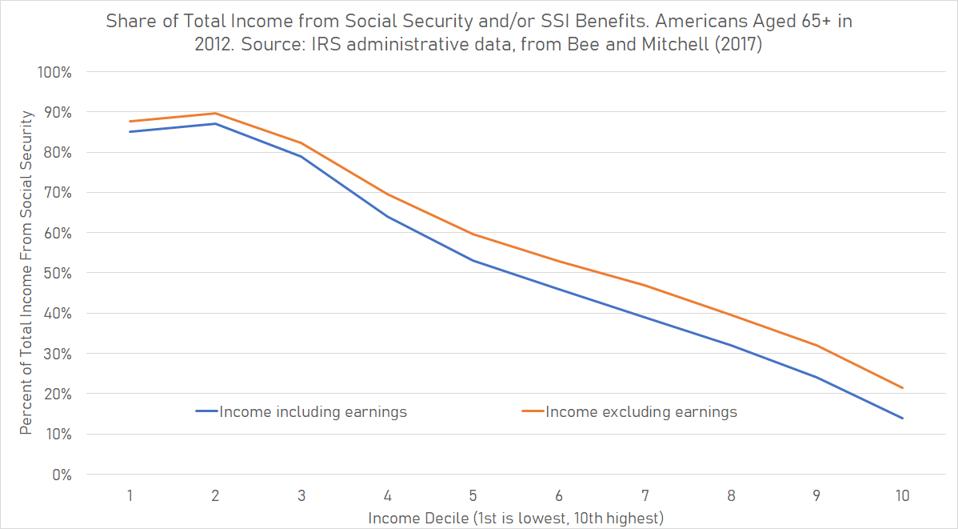

El estudio de la Oficina del Censo muestra que incluso si se combinan los beneficios del Seguro Social con el Ingreso Suplementario de Seguridad (SSI, por sus siglas en inglés), un beneficio de bienestar sujeto a una prueba de ingresos que se paga a jubilados de muy bajos ingresos, los hogares de jubilados que se encuentran en el 40% más bajo de la distribución de ingresos, los que el informe del NIRS le hace pensar que están recibiendo casi todos sus ingresos del Seguro Social, recibieron solo el 79% de sus ingresos totales en beneficios combinados del Seguro Social y del SSI. A medida que aumentamos la distribución del ingreso, la dependencia del Seguro Social/SSI disminuye aún más y la dependencia de otras fuentes de ingresos aumenta.

Solo con base en estos hallazgos, creo que es justo darle a la afirmación de NIRS de que el 40% de los jubilados reciben todos sus ingresos del Seguro Social una calificación de reprobación en el Biggs Factcheck.

La pregunta más interesante es por qué: ¿Cómo produjo NIRS tal figura? Sin recrear los datos de NIRS desde cero, es difícil de decir.

Una diferencia entre los cálculos de NIRS y los de la SSA, la Oficina del Censo y otros es cómo NIRS define a «jubilados».»La mayoría de los estudios sobre la dependencia de los jubilados del Seguro Social analizan a todos los estadounidenses de 65 años o más. En cambio, NIRS observó a los estadounidenses de 60 años o más que trabajan menos de 30 horas a la semana. Obviamente, cualquier persona que trabaja tiene ingresos que no sean del Seguro Social, por lo que la definición de jubilados de NIRS reduce el número de jubilados con ingresos que no son del Seguro Social. Pero de mi rápido vistazo a los datos Actuales de la Encuesta de Población para 2013, solo alrededor del ocho por ciento de los estadounidenses de 60 años o más trabajaban más de 30 horas por semana. Así que dudo que ese sea el factor impulsor.

Otro factor puede ser la dependencia del NIRS de las pensiones y el suplemento de jubilación del SIPP, donde los encuestados informan si reciben varios tipos de ingresos de jubilación. En teoría, esto debería aumentar la precisión del informe de NIRS, pero otros estudios han encontrado que los jubilados no son excelentes para informar sus diferentes fuentes de ingresos. Por ejemplo, podrían afirmar que no están recibiendo una prestación de pensión, incluso si los datos fiscales muestran que lo están. El estudio de la Oficina del Censo encontró que el 28% de los estadounidenses de 65 años o más afirmaron no recibir ingresos de un plan de jubilación privado, incluso cuando los registros de impuestos lo mostraron. Solo el cuatro por ciento de los jubilados dijeron que tenían beneficios de planes de jubilación privados cuando no lo tenían, por lo que los errores de las encuestas de hogares tienden a hacer que las cosas se vean peor de lo que realmente son. Esa es una gran razón por la que los estudios se han basado cada vez más en datos administrativos del IRS o el SSA en lugar de encuestas de hogares.

Pero todavía podemos concluir con seguridad que la afirmación de NIRS es que » Una pluralidad de estadounidenses mayores, 40.2 por ciento, solo recibir ingresos del Seguro Social en la jubilación » es incorrecto. Los análisis de las agencias gubernamentales concluyen que solo aproximadamente la mitad de esa cantidad recibe incluso el 90% de sus ingresos del Seguro Social.