El seguro de indemnización profesional puede ser uno de los mayores costos de seguro comercial en los que una empresa puede incurrir. Los profesionales de todos los ámbitos pueden sorprenderse bastante de la dificultad de encontrar cotizaciones de seguro de PI baratas, así que aquí hay información sobre los costos de indemnización profesional para ayudarlo a encontrar una buena oferta cuando encuentre una.

Para averiguar el costo de un seguro de responsabilidad civil profesional para USTED, haga clic aquí.

- Calificación 4.8 de 5 estrellas en Reviews.co.uk

- 300,000 + cotizaciones completadas por mes

- Rellene solo un formulario

El costo promedio del Seguro de Indemnización Profesional

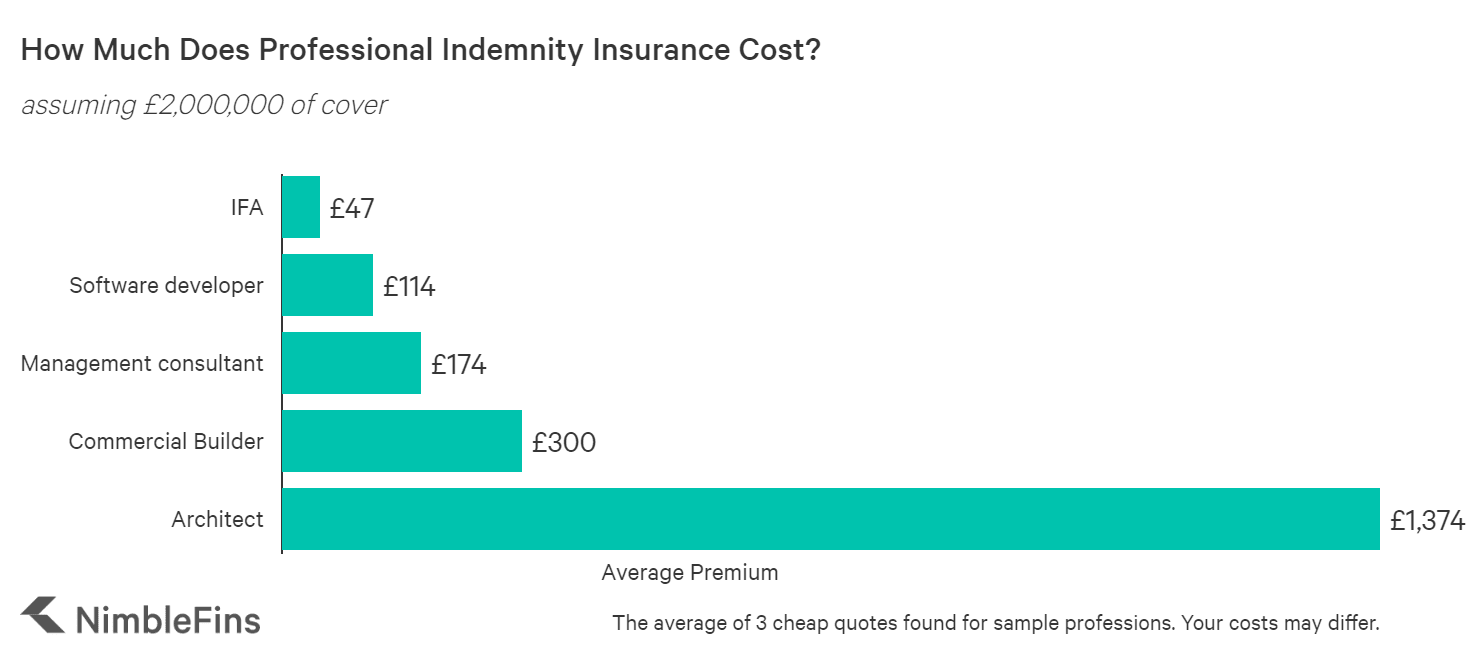

El análisis de NimbleFins muestra que el costo del seguro de indemnización profesional del Reino Unido varía de £45 a miles de libras al año, dependiendo de la profesión y otros factores. Estos precios reflejan las tarifas de una pequeña empresa; cuanto más grande es el negocio (es decir, más empleados y mayor es el volumen de negocios y el tamaño de los contratos) y cuanto más arriesgado es el trabajo, mayores son las tarifas.

Como puede ver en la siguiente tabla, la profesión tiene un gran impacto en las tarifas de PI, ya que algunas profesiones cuestan 25 veces más que otras profesiones para asegurar, o más. Por ejemplo, el problema de los revestimientos propensos al fuego podría significar que una empresa de arquitectura, construcción o topografía necesita pagar una pequeña fortuna para asegurarse en el mercado actual, potencialmente decenas de miles de libras al año en algunos casos. O es posible que ni siquiera puedan obtener una póliza integral que cubra el revestimiento.

| Muestra de costos de Indemnización Profesional (£2,000,000 de cobertura) | Prima promedio |

|---|---|

| Asesor Financiero Independiente | £47 |

| Desarrollador de software | £114 |

| Consultor de gestión | £174 |

| Constructor Comercial | £300 |

| Arquitecto | £1,374 |

¿Qué determina el costo del seguro de responsabilidad civil profesional?

El precio del seguro de indemnización profesional se basa en los riesgos específicos de su negocio. La estructura de su negocio puede incluso marcar la diferencia; por ejemplo, el seguro de responsabilidad civil para una sociedad limitada puede costar más que si trabaja por cuenta propia. Veamos qué factores afectan el precio del seguro de PI.

Las cotizaciones de indemnización profesional varían ampliamente de un negocio a otro, ya que las compañías de seguros cotizan de acuerdo con el riesgo percibido presentado por cada negocio individual. En igualdad de condiciones, las empresas que son «más riesgosas» pagarán primas más altas que las empresas consideradas de menor riesgo. Profesiones como los arquitectos pueden pagar mucho más, porque un error puede tener repercusiones financieras significativas. Por ejemplo, el error de un arquitecto podría significar que un edificio tiene que ser parcialmente demolido y luego reconstruido a un gran costo.

Estos son algunos de los factores que los aseguradores tienen en cuenta al determinar sus costos de indemnización profesional:

Nivel de cobertura. Los límites más altos de seguro generalmente están sujetos a una tarifa de seguro más alta. Por lo tanto, cuanta más cobertura necesite, mayor será su prima. Dicho esto, la cobertura adicional tiende a ser más barata. Por ejemplo, las primeras £100,000 de cobertura generalmente son más baratas que las siguientes £100,000 de protección, y así sucesivamente.

Tamaño de su negocio. Las aseguradoras quieren saber su facturación anual, así como el tamaño de sus contratos más grandes. Esta información es fundamental para determinar su prima de PI porque la rotación y el tamaño del contrato indican cuánto riesgo está asumiendo la aseguradora.

Línea de trabajo. Algunas industrias son más propensas a errores profesionales costosos que otras. Por ejemplo, los arquitectos son conocidos por pagar tarifas de PI más altas porque un error en un proyecto de construcción grande puede costar miles o millones de libras para corregirlo.

Ubicación. Donde usted opera también puede jugar un papel en sus primas, aunque en menor grado que con las cotizaciones de seguro de automóvil o seguro de hogar. La base legal de sus contratos es particularmente importante, ya que si es demandado en otra jurisdicción, la aseguradora tendrá que pagar por expertos en, por ejemplo, la ley de los Estados Unidos para defenderlo. Esto costará mucho más.

Estructura empresarial. Incluso la estructura de su negocio puede afectar las primas de seguro de su negocio. Hemos notado que los comerciantes individuales tienden a pagar menos, mientras que las compañías de responsabilidad limitada con más de un director tienden a pagar más.Historial de reclamaciones

. Las empresas que han hecho un reclamo en los últimos años tienen más probabilidades de pagar una tasa más alta que una empresa sin reclamos en su historia.

Número de empleados. Las empresas con más empleados generalmente pagan más por el seguro de PI; el razonamiento es que más personas pueden ser más difíciles de administrar, lo que hace que los errores sean más probables en un negocio más grande.

Además, la pulcritud y la transparencia cuentan mucho al completar los formularios. Asegúrese de llenarlos de la manera más completa posible. No tenga miedo de llamar a la aseguradora para solicitar más información, ya que contarán esto a su favor. Recuerde que este seguro es para protegerlo por cometer errores, por lo que cometer errores en el formulario que envía a la compañía de seguros es una mala imagen. Ser abierto y honesto también te dará puntos: ocultar las actividades comerciales solo te morderá más adelante en la etapa de reclamos.

Cálculo del riesgo

Hay muchos factores que afectan el riesgo y el riesgo percibido, que luego contribuyen a la prima. Estos bits de información sobre su negocio se introducen en modelos de precios internos que traducen este riesgo en una cotización.

Hay dos posibilidades para convertir los cálculos de riesgo en una cotización. Ya sea que su póliza se suscriba de forma totalmente automática y se suba el precio en línea, en cuyo caso su prima está relativamente establecida y puede obtener un margen de maniobra en cualquier dirección si llama, O su cotización se escalará a un asegurador que realizará una revisión completa con usted y luego le producirá «manualmente» una póliza con un precio a medida y términos y condiciones seleccionados individualmente.

En el segundo caso, esto puede significar mucho más barato o mucho más caro que su cotización inicial en línea, pero con un buen asegurador, su póliza final será la adecuada para usted.

Punta superior. Los aseguradores realizan sus propios cálculos de riesgo internos, por lo que puede recibir cotizaciones muy diferentes de diferentes compañías de seguros para una cobertura comparable (por ejemplo, límites de seguro similares). Esta es la razón por la que comparar cotizaciones de múltiples proveedores es tan importante.

Qué hacer si las cotizaciones son realmente caras para su línea de trabajo

Si está en una industria como la arquitectura, la construcción o la topografía que está resultando problemática para obtener cotizaciones de PII asequibles, hay algo que puede hacer al respecto. Si una aseguradora se niega a cubrir algo, siempre vale la pena preguntar: «¿Pueden cubrirlo por un límite inferior al límite principal de la póliza?»Pero si obtiene cobertura con un límite inferior más bajo para ciertas actividades, asegúrese de que sus clientes estén al tanto de esto.

También puede preguntar si los clientes no lo harán responsable de ciertos aspectos. Cuando sea posible, contrate a un asesor legal para que analice la mejor manera en que usted y su cliente pueden mitigar responsabilidades fuera de una póliza de PI, en casos en los que algún aspecto crucial de sus servicios no pueda cubrirse.

Si este es el caso, aún vale la pena obtener una póliza de PI, pero es posible que pueda presionar a la aseguradora para que reduzca sus primas, dado que un elemento clave de la cobertura se reduce o falta, así que no tenga miedo de preguntar.

Costes de PII más elevados para empresas de mayor riesgo

Si sus actividades empresariales se consideran «de mayor riesgo» (p. ej., su negocio de consultoría de gestión está involucrado en asesoría contable o fiscal, inversiones o servicios financieros, M&A, insolvencias, liquidaciones, administración judicial o administración de plazos de entrega), entonces no solo pagará una prima más alta, sino que puede tener más dificultades para encontrar cobertura, ya que menos aseguradoras estarán dispuestas a asumir el riesgo.

Por ejemplo, realizamos algunos casos de prueba con una importante aseguradora comercial del Reino Unido y descubrimos que proporcionarían cotizaciones en línea para un contador que realiza trabajo de auditoría, contabilidad general, nómina y asesoría fiscal personal, pero no ofrecerían una cotización en línea para un contador que realiza trabajo de secretaría o registros de acciones. Este es solo un ejemplo, pero muestra que los aseguradores pueden estar menos dispuestos a cubrir el trabajo «más riesgoso», a cualquier precio.

¿Por qué mi seguro de indemnización profesional es tan caro?

El seguro de indemnización profesional cubre la compensación por la pérdida financiera de un cliente debido a negligencia, que puede ser una cantidad significativa de dinero en algunas situaciones; como resultado, las primas de PI pueden ser bastante costosas para reflejar los pagos potencialmente grandes de las aseguradoras.

Además, las cotizaciones pueden tener tanto que ver con la gestión de riesgos interna de una aseguradora que con una empresa individual que busca cobertura. Por ejemplo, una aseguradora podría decidir que tiene demasiada exposición a una industria en particular, por lo que su apetito por el riesgo para escribir nuevas pólizas sería bastante bajo. Como resultado, las cotizaciones de la aseguradora para las nuevas pólizas en esta industria probablemente serían altas en relación con el resto del mercado. (Por eso es tan importante comparar cotizaciones antes de comprar una póliza.)

Comparando cotizaciones de PII baratas vs caras

Independientemente de la razón, las cotizaciones de seguros pueden variar significativamente de un proveedor de seguros a otro. Por ejemplo, cuando valoramos la cobertura de PI para un desarrollador de software y consultor de gestión, descubrimos que las cotizaciones de Hiscox (una marca de gama alta) eran de 4 a 5 veces más que la cobertura de indemnización profesional más barata del mercado.

Sin embargo, vale la pena comparar la sustancia de esas cotizaciones e incluso preguntar a la aseguradora más cara por qué son más caras. Puede ser que a la cotización más barata le falte algún elemento crítico, o puede ser que la aseguradora más cara le haya dado un precio genérico y esté dispuesta a bajar su cotización.

Teniendo en cuenta todo esto, siempre vale la pena comparar cómo las diferentes aseguradoras fijarán el precio de la cobertura de Indemnización Profesional para su negocio, ya sea que esté renovando o comprando su primera póliza para una nueva pequeña empresa.

Metodología

Reunimos cotizaciones utilizando un sistema de cotizaciones en línea para un comerciante individual que necesitaba £2,000,000 de cobertura de indemnización profesional. Las cifras promedio mostradas arriba reflejan el promedio de las tres citas más baratas que pudimos encontrar. Se recopilaron datos de algunas profesiones diferentes para ver cómo varían las tarifas de seguro de PI según la ocupación. Las cotizaciones pueden variar significativamente según la línea de trabajo, el tamaño de la empresa, la ubicación y muchos otros factores, por lo que las tarifas de su seguro de PI pueden variar significativamente de las cifras que se muestran aquí.

Encuentra seguro PI aquí. Desarrollado por QuoteZone.

- Calificación 4.8 de 5 estrellas en Reviews.co.uk

- 300,000 + cotizaciones completadas por mes

- Rellene solo un formulario