Costo de los Bienes Vendidos (ENGRANAJES), es decir,

El costo de los Bienes Vendidos (engranajes) es el total acumulado de los costos directos incurridos por los bienes o servicios vendidos, incluidos los gastos directos como materia prima, costos directos de mano de obra y otros costos directos. Sin embargo, excluye todos los gastos indirectos en que incurra la empresa.

Comprender el costo de los Bienes Vendidos

El costo de los Bienes Vendidos es el costo que está directamente relacionado con la producción de los bienes vendidos en una empresa. En otras palabras, los ENGRANAJES son la acumulación de los costos directos que se destinaron a los bienes vendidos por su empresa. Esta cantidad incluye el costo de cualquier material utilizado en la producción de los bienes y también incluye los costos de mano de obra directa utilizados para producir dicho pozo. Los costos laborales incluyen la mano de obra directa y la mano de obra indirectalos empleados directos que no participan directamente en la producción de bienes o servicios terminados se clasifican como mano de obra indirecta. Sin embargo, contribuyen al ecosistema de producción y fabricación. Contadores, recursos humanos, equipos de ventas y marketing, son ejemplos de ello.leer más

Usted es libre de usar esta imagen en su sitio web, plantillas, etc., Por favor, proporciónenos un enlace de atribución para proporcionar Atribución.Enlace de artículo para Hipervínculo

Por ejemplo:

Fuente: Costo de los Bienes Vendidos (COGS) (wallstreetmojo.com)

- Los costos de materiales incluyen costos directoscostes directos Los costos directos son los costos incurridos por una organización mientras realiza su actividad comercial principal y se pueden atribuir directamente al costo de producción, como los costos de materias primas, los salarios pagados al personal de la fábrica, los gastos de energía & combustible en una fábrica, etc., pero no incluyen los costos indirectos, como los costos de publicidad, los costos administrativos, etc.lea más como materias primas, así como suministros y materiales indirectos. Cuando se mantengan cantidades no incidentales de suministros, el contribuyente debe mantener inventarios de los suministros a efectos del impuesto sobre la renta, cobrándolos a gastos o bienes vendidos como usados en lugar de como comprados.

- Costes de mano de obra directoscostes de mano de obra directoscostes de mano de obra directosse refieren al costo total incurrido por la empresa para pagar los salarios y otros beneficios a sus empleados por la tarea realizada por ellos, que están directamente relacionados con la fabricación de los productos o la prestación de los servicios.leer más son los salarios pagados a aquellos empleados que pasan todo su tiempo trabajando directamente en el producto que se fabrica. Los costos indirectos de mano de obra son los salarios pagados a otros empleados de la fábrica involucrados en la producción. Los costos de los impuestos sobre la nómina y los beneficios complementarios generalmente se incluyen en los costos de mano de obra, pero pueden tratarse como costos generales.

- COGS excluye los gastos indirectos, como los costes de Venta o de comercialización. En el estado de ingresos, el estado de ingresos es uno de los informes financieros de la compañía que resume todos los ingresos y gastos de la compañía a lo largo del tiempo para determinar las ganancias o pérdidas de la compañía y medir su actividad comercial a lo largo del tiempo en función de los requisitos del usuario.leer más presentación, los bienes vendidos se restan de los ingresos netos para llegar al margen bruto de un negocio.

- En el sector de los servicios, esto incluiría los impuestos sobre la nómina, los impuestos sobre la nómina, los impuestos sobre la nómina son deducciones legales realizadas por el empleador del salario y los salarios regulares de un empleado, y por lo general, tales retenciones en su mayoría tienen contribuciones iguales para el empleador y el empleado. Estos impuestos son recaudados por las autoridades fiscales de los respectivos empleadores y pagados por los planes de bienestar humano, el desarrollo de la infraestructura.lea más, mano de obra y beneficios para los empleados que participan directamente en la prestación del servicio. Todos los costos asociados con gastos indirectoslos gastos directos son los costos generales en que se incurre para llevar a cabo las operaciones comerciales y la gestión en cualquier empresa. En términos simples, cuando desea comprar comestibles en un supermercado, el costo de transporte para llevarlo al supermercado y regresar son los gastos indirectos.leer más están excluidos de los ENGRANAJES, como los gastos de marketing, los gastos generales y los gastos de envío.

- Por ejemplo, del costo de una computadora portátil, el fabricante incluiría los costos del material requerido para las partes de la computadora portátil más los costos de mano de obra utilizados para ensamblar las partes de la computadora portátil. Se excluiría el costo de enviar las computadoras portátiles a los distribuidores y el costo de la mano de obra incurrida para vender las computadoras portátiles. Además, los costos incurridos en las computadoras portátiles que están en stock durante el año no se incluirán al calcular el Costo de los Bienes vendidos, ya sean directos o indirectos. En otras palabras, estos incluyen el costo directo de producir bienes o servicios que se venden a los clientes durante el año.

Costo de la Fórmula de Bienes Vendidos

Costo de la Fórmula de Bienes Vendidos = Inventario Inicial + Inventario Final de Compras.

- Inventario inicial: – inventario al comienzo del año; Este debe ser exactamente el mismo que su inventario finalla fórmula de inventario final calcula el valor total de los productos terminados que quedan en stock al final de un período contable para la venta. Se evalúa deduciendo el costo de los bienes vendidos del total del inventario inicial y las compras.leer más del año pasado.

- Compras (Inventario adicional): – inventario que compró durante el año;

- Inventario final: – inventario al final del año;

Usted es libre de usar esta imagen en su sitio web, plantillas, etc., Por favor, proporciónenos un enlace de atribución para proporcionar Atribución.Enlace de artículo para Hipervínculo

Por ejemplo:

Fuente: Costo de los Bienes Vendidos (COGS) (wallstreetmojo.com)

Calculemos los engranajes utilizando la fórmula anterior

Inventario registrado al comienzo del año fiscal Año fiscal El Año Fiscal se conoce como un período que dura doce meses y se utiliza para la elaboración de presupuestos, el mantenimiento de cuentas y todos los demás informes financieros para las industrias. Algunos de los ejercicios fiscales más utilizados por las empresas de todo el mundo son: del 1 de enero al 31 de diciembre, del 1 de abril al 31 de marzo, del 1 de julio al 30 de Junio y del 1 de octubre al 30 de septiembre.Leer más finalizado en 2017 cuesta $2000. Inventario Adicional: El inventario comprado durante el año fiscal 2017-18 es de $1500. Inventario final: El inventario registrado al final del año fiscal terminado en 2018 es $1000

- Según el costo de la fórmula de los productos vendidos, ENGRANAJES es = 2000 + 1500 -1000 =$2500

- Por lo tanto, 2 2,500 es el costo de los bienes vendidos.

Fórmula de ENGRANAJES extendidos

A continuación se muestra la Fórmula de ENGRANAJES extendida para incluir devoluciones, descuentos, asignaciones y cargos de flete

ENGRANAJES = Inventario inicial + Compras – Devoluciones de compras & Asignaciones – Descuentos de Compra + Inventario Final de Flete

- Inventario inicial: Apertura de existencias Apertura de existencias es la cantidad inicial de una organización durante el inicio de cualquier ejercicio financiero o ejercicio contable. Es igual a las existencias de cierre del ejercicio contable anterior, valoradas de acuerdo con las normas contables apropiadas basadas en la naturaleza del negocio.más información sobre el período;

- Compras: Cualquier compra realizada para fabricar / configurar el producto (por ejemplo, materia prima)

- Devoluciones de compra & Asignaciones: (a) Las devoluciones de compra incluyen artículos que se devuelven a los proveedores (si los hay) (b) Las asignaciones incluyen cualquier beneficio adicional recibido en la cadena de compra del producto

- Descuentos de compra: Descuentos recibidos en la cadena de suministro; reducción de los costos, ya que esto es responsable del aumento de los beneficios

- Flete En: Costos de transporte de las materias primas del producto que se llevarán a la fábrica (o al lugar de instalación)

- Inventario final: Existencias de cierre para el período Cierre de existencias Para el período Cierre de existencias o inventario es la cantidad que una empresa todavía tiene en su mano al final de un ejercicio financiero. Puede incluir productos que se procesan o se producen pero no se venden. Las materias primas, los trabajos en curso y los productos finales se incluyen en un nivel amplio.leer más.

Calcular el costo de los Bienes Vendidos

Ejemplo # 1

Considere un ejemplo básico de la empresa ABC que fabrica un paquete de bolígrafos. Los costes directos son los costes en que incurre una organización mientras realiza su actividad comercial principal y pueden atribuirse directamente al coste de producción, como los costes de materias primas, los salarios pagados al personal de la fábrica, los gastos de energía & combustible en una fábrica, etc., pero no incluyen los costes indirectos, como los costes de publicidad, los costes administrativos, etc.leer más de fabricación cuesta 1 1.00 por paquete. A continuación se muestran estadísticas

- Apertura de inventario al 01/01/2017: 3500 paquetes

- Cierre de inventario al 31/12/2017: 500 paquetes

- Costos incurridos Los costos incurridos se refieren a un gasto que una Empresa debe pagar a cambio del uso de un servicio, producto o activo. Esto podría incluir gastos directos, indirectos, de producción, de explotación, & de distribución incurridos por las operaciones comerciales. leer más durante el año son como en:

- Costo de compra: $100,000

- Descuentos recibidos: $5,000

- Flete en: $25,000

Solución:

Costo de apertura de inventario: 3500 paquetes x $1.00 = $3500.00

Costo de cierre de inventario: 500 paquetes x $1.00 = $500.00

Por lo tanto, el cálculo del Costo de los Bienes Vendidos es

- COGS = $3,500 + $100,000 – $5,000 + $25,000 – $500

- ENGRANAJES = $123,000

Ejemplo # 2

Ahora considere un ejemplo de 2 productos fabricados por una empresa. A continuación se muestran las estadísticas para el Producto X y el Producto Y:

Para el Producto X-

- Inventario de apertura: 5000

- Inventario de cierre: 1500

- Costo por unidad: $5.00

- Costo de materiales: 1 120,000

- Costo de mano de obra: $500,000

- Flete en: $40,000

Para el Producto Y-

- Inventario de apertura: 10,000

- Inventario de cierre: 7,500

- Costo por unidad: $2.00

- Costo de materiales: 8 80,000

- Costo de mano de obra: 3 300,000

- Flete En: 2 25,000

- Descuento recibido: $5,000

Aparte de los costos directos anteriores, la unidad de fabricación tiene los siguientes costos generales:

- Alquiler anual de la unidad de fabricación: 5 50,000

- Cargos anuales de electricidad: $75,000

- Salario del supervisor: $70,000

Calcular ENGRANAJES.

Solución:

Para productos individuales, el costo directo total es el siguiente:

Para el producto X–

- Costo de apertura de inventario: 5000 X $5.00 = $25,000

- Costo del inventario de cierre: 1500 X 5 5.00 = $75,000

- Costo directo= $120,000 + $500,000 + $40,000 = $660,000

Dado que los COGS se calculan utilizando solo los costes directos, debemos ignorar los costes indirectoscostesindirectos El coste directo es el coste que no se puede atribuir directamente a la producción. Estos son los gastos necesarios y pueden ser de naturaleza fija o variable, como los gastos de oficina, administración, promoción de ventas, etc.lea más sobre estos productos. Por lo tanto, el cálculo del Costo de los Bienes Vendidos utilizando la fórmula de ENGRANAJES es el siguiente.

- ENGRANAJES = $25,000 + $660,000 – $75,000

- ENGRANAJES = $610,000

Para el Producto Y–

- Costo de apertura de inventario: 10,000 X $2.00 = $20,000

- Costo del inventario de cierre: 7.500 X $2.00 = $15,000

- Costo directo= $80,000 + $300,000 + $25,000 – $5,000 = $400,000

Dado que los COGS se calculan utilizando únicamente los costes directos, deberíamos ignorar los costes indirectos relacionados con estos productos. Por lo tanto, el cálculo del Costo de los Bienes Vendidos utilizando la fórmula de ENGRANAJES es el siguiente

- ENGRANAJES = $20,000 + $400,000 – $15,000

- ENGRANAJES = $405,000

Ejemplo # 3

Considere un ejemplo de la industria de servicios: una empresa de mensajería. Para una empresa de mensajería, el servicio básico es enviar paquetes de sus clientes a destinos apropiados. Esta actividad incluye diferentes tipos de costos. Considere, la empresa XYZ es una empresa de mensajería, que recoge los envíos de sus clientes y luego los conecta más para la entrega correcta. A continuación se presentan estadísticas Estadísticas La estadística es la ciencia detrás de identificar, recopilar, organizar y resumir, analizar, interpretar y, finalmente, presentar dichos datos, ya sean cualitativos o cuantitativos, que ayudan a tomar decisiones mejores y efectivas con relevancia.leer más para el año 2017.

- Recoger costo: $200,000

- Material de Embalaje: $50,000

- Re-enrutamiento costo: $1,500,000

- Trabajo: $100,000

puede haber otros costos involucrados gusta viajar, gastos administrativos, de venta y de marketing, etc. Sin embargo, no se incluyen, ya que son gastos IndirectOsgastos directos Los gastos directos son los gastos generales en que se incurre para llevar a cabo las operaciones comerciales y la gestión en cualquier empresa. En términos simples, cuando desea comprar comestibles en un supermercado, el costo de transporte para llevarlo al supermercado y regresar son los gastos indirectos.leer más.

Por lo tanto, el cálculo del Costo de los Bienes Vendidos será–

- ENGRANAJES = $200,000 + $50,000 + $1,500,000 + $100,000

- ENGRANAJES = $1,850,000

Impacto del Método de inventario en los engranajes

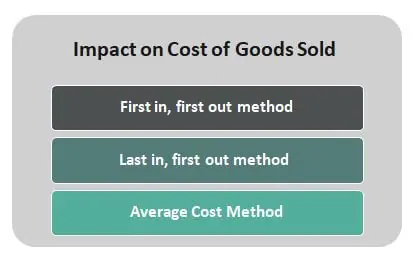

También puede verse afectado por el tipo de metodología de costos utilizada para calcular el costo de finalización del inventariola fórmula de finalización del inventario calcula el valor total de los productos terminados que quedan en existencias al final de un período contable para la venta. Se evalúa deduciendo el costo de los bienes vendidos del total del inventario inicial y las compras.leer más. Hay uno de tres métodos para registrar el costo del inventario durante un período: Primero en Entrar, Primero en Salir (FIFO), Último En Entrar, Primero En Salir (LIFO) y Método de Costo Promedio.

Usted es libre de usar esta imagen en su sitio web, plantillas, etc., Por favor, proporciónenos un enlace de atribución para proporcionar Atribución.Enlace de artículo para Hipervínculo

Por ejemplo:

Fuente: Costo de los Bienes Vendidos (COGS) (wallstreetmojo.com)

Considere el impacto de los siguientes métodos de cálculo de costos de inventario:

- Método primero en entrar, primero en salir: En este método, conocido como Inventario FIFO, se supone que la primera unidad agregada al inventario de engranajes es la primera utilizada. En un entorno inflacionario, donde los precios están aumentando, el FIFO da lugar a la carga de bienes de menor costo a los engranajes.

- Método de última entrada, primera salida: En este método, conocido como Inventario LIFO, se supone que la última unidad añadida al costo del inventario de bienes vendidos es la primera utilizada. En un entorno inflacionario en el que los precios están aumentando, LIFO da lugar a la carga de bienes de mayor costo al costo.

- Método de costo promedio: El costo promedio se calcula dividiendo el costo total de los bienes listos para la venta por el número total de unidades listas para la venta. Da un costo unitario medio ponderado que se aplica a las unidades disponibles en el inventario de cierre al final del período.