¿Cuántos intereses puedo ahorrar si uso una cuenta de compensación hipotecaria y recargo la cuenta de compensación de forma regular, es decir, mensual, quincenal o semanal? ¿Cuánto tiempo se tarda en pagar mi hipoteca mediante el uso de compensación hipotecaria? Si se ha hecho estas preguntas, puede usar esta Calculadora de Compensación Hipotecaria GRATUITA para calcular el tiempo y los intereses que podría ahorrar al usar la cuenta de compensación hipotecaria y hacer depósitos regulares en la cuenta de compensación.

Esta calculadora de compensación hipotecaria es mucho mejor que las disponibles actualmente en el mercado. Con esta calculadora de desplazamiento, puede:

(1) elija la frecuencia de reembolso del préstamo hipotecario por semana, quincenal o mensual;

(2) varíe los términos de la hipoteca de 1 a 30 años;

(3) especificar un saldo inicial de la cuenta de compensación;

(4) especifique la frecuencia de recarga de la cuenta de compensación por semana, quincenal o mensual, así como cambie la cantidad de recarga. La frecuencia de recarga puede ser diferente de la frecuencia de reembolso del préstamo hipotecario;

(5) calcule el reembolso diario del préstamo hipotecario, los intereses y el capital;

(6) ingreso diario de retiros ocasionales de la cuenta de compensación;

(7) ingrese un depósito ocasional a la cuenta de compensación diariamente.

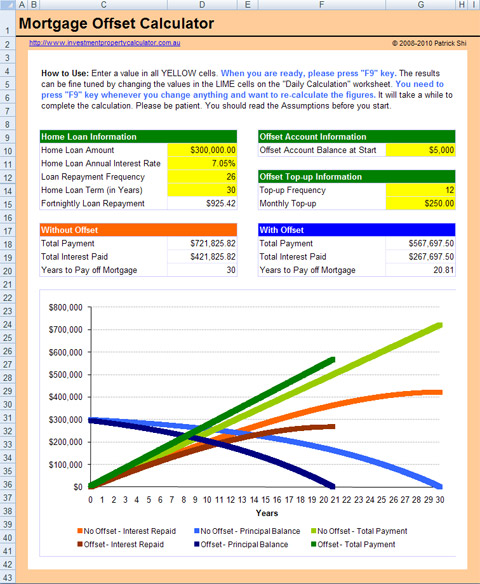

Aquí hay una captura de pantalla que le dará una mejor idea de lo que necesita hacer y lo que esta Calculadora de Compensación Hipotecaria GRATUITA puede decirle.

Esta calculadora está integrada en la hoja de cálculo de Microsoft Excel. Necesita tener Microsoft Excel 2007-2013 y Microsoft Windows para usarlo. Es posible que pueda usar la calculadora con otras aplicaciones que pueden abrir y leer hojas de cálculo XLS, pero esto no se ha probado.

Ver imagen a tamaño completo de Calculadora de Compensación de Hipoteca GRATUITA

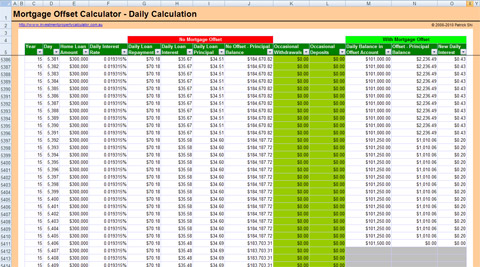

Ver imagen a tamaño completo de Calculadora de Compensación de Hipoteca GRATUITA – Cálculo Diario

Cómo funciona la Compensación de Hipoteca

En primer lugar, debe tener una cuenta de compensación vinculada a su cuenta de préstamo hipotecario. Una cuenta de compensación es una cuenta de transacción que se puede vincular a su vivienda o préstamo de inversión. El saldo de crédito de su cuenta de transacción se compensa diariamente con el saldo de su préstamo pendiente, lo que reduce el interés a pagar de ese préstamo. Con una cuenta de compensación del 100%, el saldo de la cuenta de compensación se quita del capital restante del préstamo para el cálculo de intereses.

echemos un vistazo a un ejemplo. Un cliente con un préstamo hipotecario de 3 300,000 durante 25 años tenía una cuenta de compensación vinculada al préstamo hipotecario para todo el plazo del préstamo con un saldo constante de 5 50,000 en él, solo pagaría intereses sobre 2 250,000 para todo el plazo del préstamo.

¡Recuerde una cosa importante que la cuenta de compensación tiene que estar vinculada a su cuenta de préstamo hipotecario! De lo contrario, el dinero en la cuenta de compensación NO reducirá su principal de préstamo de origen y NO obtendrá ningún ahorro interesado. No vincular la cuenta offst a su cuenta de préstamo hipotecario es uno de los errores más comunes que los bancos cometerán cuando configuren su préstamo.

¿Cuánto Puede Ahorrar la Compensación Hipotecaria

Así que exactamente cuánto puede ahorrar con una cuenta de compensación hipotecaria en su préstamo hipotecario? Depende de varias cosas:

Cantidad del préstamo: cuánto pide prestado al banco. En términos generales, cuanto menos pida prestado, más podrá ahorrar con la misma cantidad de dinero en su cuenta de compensación.

Plazo del préstamo: cuántos años durará el préstamo. Por lo general, cuanto más largo sea el plazo del préstamo, más podrá ahorrar con la misma cantidad de dinero en su cuenta de compensación.

Interés de préstamo: la tasa de interés de su préstamo hipotecario. Normalmente, cuanto mayor sea el interés, más se puede ahorrar.

Frecuencia de reembolso del préstamo: con qué frecuencia paga su préstamo, es decir, mensual, quincenal o semanal. Normalmente, cuanto menos frecuente sea el pago, más podrá ahorrar.Saldo de la cuenta de compensación

: el dinero en su cuenta de préstamo hipotecario. Sin duda, cuanto más tenga en la cuenta de compensación, más podrá ahorrar.

Recordar: ¡SOLO obtiene ahorros en intereses, ya que aún necesita pagar el monto total del préstamo hipotecario!

Cómo calcular los Ahorros de Intereses Compensados

Para trabajar con nuestros ahorros de intereses de una cuenta de compensación, debe comparar los intereses pagados con y sin la cuenta de compensación. Veamos un ejemplo.

Plazo del préstamo: 25 años;

Interés del préstamo: 6% anual;

Frecuencia de reembolso del préstamo: 12 por año, lo que significa que paga 12 cuotas por año mensualmente;

Saldo de la Cuenta de compensación: 5 50,000 desde el inicio del préstamo.

Los Cálculos

Al final del primer mes, deberá pagar el Reembolso mensual programado de $1,932.90. Esto se puede calcular usando la función PMT de Excel:

Reembolso mensual = PMT ( Interés del préstamo/12, Plazo del préstamo * 12, – Monto del préstamo) = PMT(6%/12, 25*12, -300,000) = $1,932.90

De este reembolso de 1 1,932.90, $432.90 es el pago principal y esto se puede calcular utilizando la función PPMT de Excel:

PPMT ( Interés del préstamo/12,1, Plazo del préstamo * 12, – Monto del préstamo) = PPMT(6%/12,1,25*12,-300,000) = $432.90

Sin embargo, dado que hay una cuenta de compensación, el interés que paga se reducirá en una cantidad calculada utilizando esta fórmula:

Saldo de la Cuenta de compensación * Interés del préstamo/12 = 50,000*6%/12 = $250. ¡Estos $250 son sus ahorros de intereses compensados del primer mes!

En otras palabras, estos 2 250 se convertirán en reembolso del principal, ya que no necesita pagar este interés de préstamo de 2 250. Por lo tanto, al final del 1er mes, en realidad paga principal 682.90 principal en lugar de los scheduled 432.90 programados.

Si continuamos este proceso de cálculo, podremos averiguar cuándo se puede pagar el préstamo y cuánto podemos ahorrar en intereses.

¡Descargue la Calculadora de Compensación Hipotecaria GRATUITA Ahora!