omkostninger ved solgte varer (tandhjul) hvilket betyder

omkostningerne ved solgte varer (tandhjul) er det samlede samlede antal direkte omkostninger, der er afholdt for de solgte varer eller tjenester, inklusive direkte udgifter som råmateriale, direkte arbejdskraftomkostninger og andre direkte omkostninger. Det udelukker dog alle indirekte udgifter, som selskabet har afholdt.

forståelse af omkostninger til solgte varer

omkostninger til solgte varer er de omkostninger, der er direkte relateret til produktionen af de solgte varer i en virksomhed. Med andre ord er tandhjul akkumuleringen af de direkte omkostninger, der gik ind i de varer, der sælges af din virksomhed. Dette beløb inkluderer omkostningerne ved materialer, der anvendes til produktion af varerne, og inkluderer også de direkte lønomkostninger, der bruges til at producere den nævnte brønd. Lønomkostninger omfatter direkte arbejdskraft og indirekte arbejdskraftindirekte Arbejdskraftmedarbejdere, der ikke er direkte involveret i produktionen af færdige varer eller tjenesteydelser, klassificeres som indirekte arbejdskraft. De bidrager dog til Produktions-og fremstillingsøkosystemet. Revisorer, menneskelige ressourcer, salg og marketing teams, er det eksempler.Læs mere

du er velkommen til at bruge dette billede på din hjemmeside, skabeloner osv, bedes du give os et tilskrivningslinkhvordan giver du tilskrivning?Artikel Link til hyperlinket

for eksempel:

kilde: omkostninger ved solgte varer (tandhjul) (vægstreetmojo.com)

- omkostninger til materialer inkluderer direkte omkostningerdirekte Omkostningerdirekte omkostninger er omkostninger afholdt af en organisation under udførelsen af sin kerneforretningsaktivitet og kan tilskrives direkte i produktionsomkostningerne, såsom råmaterialeomkostninger, løn til fabrikspersonale, strøm & brændstofudgifter på en fabrik osv., Men inkluderer ikke indirekte omkostninger såsom annonceomkostninger, administrationsomkostninger osv.Læs mere som råvarer, samt forsyninger og indirekte materialer. Hvor ikke-tilfældige mængder forsyninger opretholdes, skal skatteyderen opbevare varebeholdninger over leverancerne til indkomstskatteformål og opkræve dem for udgifter eller varer, der sælges som brugt snarere end som købt.

- direkte lønomkostningerdirekte Lønomkostningerdirekte lønomkostninger henviser til de samlede omkostninger, som virksomheden har afholdt for at betale løn og andre fordele til sine ansatte mod den opgave, de udfører, som straks er relateret til fremstilling af produkterne eller levering af Tjenesterne.Læs mere er lønningerne til de medarbejdere, der bruger hele deres tid på at arbejde direkte på det produkt, der fremstilles. Indirekte lønomkostninger er løn til andre fabriksansatte, der er involveret i produktionen. Omkostninger til lønskat og frynsegoder er generelt inkluderet i lønomkostninger, men kan behandles som faste omkostninger.

- COGS udelukker indirekte udgifter såsom salgsomkostninger eller marketingomkostninger. I resultatopgørelsenindkomstopgørelsen er en af virksomhedens økonomiske rapporter, der opsummerer alle virksomhedens indtægter og udgifter over tid for at bestemme virksomhedens fortjeneste eller tab og måle dens forretningsaktivitet over tid baseret på brugerkrav.Læs mere præsentation, de solgte varer trækkes fra nettoindtægterne for at nå frem til en virksomheds bruttomargin.

- i servicebranchen vil dette omfatte lønskatterpayroll Skatterpayroll skatter er lovbestemte fradrag foretaget af arbejdsgiveren fra en medarbejders almindelige løn og løn, og normalt har sådanne tilbageholdelser for det meste både arbejdsgiver og medarbejder lige bidrag. Disse skatter opkræves af skattemyndighederne fra respektive arbejdsgivere og betales for menneskelige velfærdsordninger, infrastrukturudvikling.Læs mere, arbejdskraft og fordele for medarbejdere, der er direkte involveret i at levere tjenesten. Eventuelle omkostninger forbundet med indirekte udgifterindirekte Udgifterindirekte udgifter er de generelle omkostninger, der er afholdt til at drive forretningsdrift og ledelse i enhver virksomhed. Enkelt sagt, når du vil købe købmand fra et supermarked, er transportomkostningerne for at komme dig til supermarkedet og tilbage de indirekte udgifter.Læs mere er udelukket fra tandhjulene, såsom marketingudgifter, overhead, og forsendelsesgebyrer.

- for eksempel af omkostningerne til en bærbar computer vil producenten inkludere omkostningerne til materiale, der kræves til de dele af den bærbare computer plus de lønomkostninger, der bruges til at samle delene af den bærbare computer. Omkostningerne ved at sende bærbare computere til forhandlere og omkostningerne ved den arbejdskraft, der er afholdt for at sælge bærbare computere, vil blive udelukket. Også omkostninger på de bærbare computere, der er på lager i løbet af året, vil ikke blive medtaget ved beregning af omkostningerne ved solgte varer, uanset om omkostningerne er direkte eller indirekte. Med andre ord omfatter disse de direkte omkostninger ved produktion af varer eller tjenesteydelser, der sælges til kunderne i løbet af året.

omkostninger ved solgte varer formel

omkostninger ved god solgt formel = begyndende beholdning + køb – afslutning af beholdning.

- Begyndelsesopgørelse: – beholdning i starten af året; dette skal være nøjagtigt det samme som din slutopgørelse slutningsopgørelse slutningsopgørelsen beregner den samlede værdi af færdige produkter, der er tilbage på lager ved udgangen af en regnskabsperiode til salg. Det vurderes ved at trække omkostningerne ved solgte varer fra det samlede antal begyndelsesbeholdning og køb.Læs Mere fra sidste år.

- Indkøb (yderligere opgørelse): – opgørelse, som du har købt i løbet af året;

- Ending Inventory: – opgørelse ved udgangen af året;

du er velkommen til at bruge dette billede på din hjemmeside, skabeloner osv, bedes du give os et tilskrivningslinkhvordan giver du tilskrivning?Artikel Link til hyperlinket

for eg:

kilde: Omkostninger til solgte varer (tandhjul) (wallstreetmojo.com)

lad os beregne tandhjul ved hjælp af ovenstående formel

beholdning registreret i begyndelsen af regnskabsåretfiskalt Årfiskalt år (FY) kaldes en periode, der varer i tolv måneder og bruges til budgettering, regnskabsføring og al anden finansiel rapportering for industrier. Nogle af de mest almindeligt anvendte regnskabsår af virksomheder over hele verden er: 1. januar til 31. December, 1. April til 31.marts, 1. juli til 30. juni og 1. oktober til 30. Septemberlæs mere sluttede i 2017 er $2000. Yderligere Opgørelse: Beholdning købt i regnskabsåret 2017-18 er $1500. Ending Inventory: opgørelse registreret ved udgangen af regnskabsåret sluttede 2018 er $1000

- som pr prisen på varer solgt formel, tandhjul er = 2000 + 1500 -1000 =$2500

- derfor er $2.500 prisen på solgte varer.

udvidet TANDHJULSFORMEL

nedenfor er TANDHJULSFORMLEN udvidet til at omfatte afkast, rabatter, kvoter og fragtomkostninger

tandhjul = Startopgørelse + køb – Købsretur& kvoter – købsrabatter + fragt i Slutningsbeholdning

- Startopgørelse: åbning af lageråbning Lageråbning lager er den oprindelige mængde varer, der opbevares af en person, der er i besiddelse en organisation i starten af et regnskabsår eller regnskabsperiode. Det er lig med den foregående regnskabsperiodes slutbeholdning, værdiansat i overensstemmelse med passende regnskabsstandarder baseret på virksomhedens art.Læs mere for perioden;

- køb: ethvert køb foretaget til fremstilling / opsætning af produktet (f. eks. råmateriale)

- Købsretur & kvoter: (a) Købsretur inkluderer varer, der returneres til leverandører (hvis nogen) (b) kvoter inkluderer enhver yderligere fordel modtaget i købskæden for produktet

- købsrabatter: rabatter modtaget i forsyningskæden; at reducere det fra omkostninger, da dette er ansvarligt for stigningen i overskuddet

- fragt i: transportomkostninger for de produktråvarer, der skal bringes til fabrikken (eller oprette placering)

- slutbeholdning: Slutlager for periodenlukkende lager for Periodenlukkende lager eller lager er det beløb, som en virksomhed stadig har på sin hånd ved udgangen af en finansiel periode. Det kan omfatte produkter, der bliver forarbejdet eller produceres, men ikke solgt. Råvarer, igangværende arbejde og endelige varer er alle inkluderet på et bredt niveau.Læs mere.

Beregn pris for solgte varer

eksempel #1

overvej et grundlæggende eksempel på Firma ABC, der fremstiller en pakke penne. De direkte omkostninger direkte omkostninger direkte omkostninger er omkostninger afholdt af en organisation under udførelsen af sin kerneforretningsaktivitet og kan tilskrives direkte i produktionsomkostningerne, såsom råmaterialeomkostninger, løn til fabrikspersonale, strøm & brændstofudgifter på en fabrik osv., Men inkluderer ikke indirekte omkostninger såsom annonceomkostninger, administrative omkostninger osv.Læs mere af fremstilling er $1,00 / pakke. Nedenfor er statistik

- åbning af beholdning som den 01/01/2017: 3500 pakker

- lukning af beholdning som den 12/31/2017: 500 pakker

- omkostninger påløbne omkostninger IncurredIncurred Cost henviser til en udgift, som en virksomhed skal betale til gengæld for brugen af en tjeneste, et produkt eller et aktiv. Dette kan omfatte Direkte, Indirekte, produktion, drift, & distributionsomkostninger afholdt for forretningsdrift. Læs mere i løbet af året er som under:

- købsomkostninger: $100,000

- rabatter modtaget: $5,000

- fragt i: $25,000

løsning:

omkostninger ved åbning af lager: 3500 pakker * $1.00 = $3500.00

omkostninger ved lukning af beholdning: 500 pakker$1.00 = $500.00

derfor er beregningen af omkostningerne ved solgte varer

- COGS = $3,500 + $100,000 – $5,000 + $25,000 – $500

- tandhjul = $123,000

eksempel #2

overvej nu et eksempel på 2 produkter fremstillet af et firma. Nedenfor er statistik for produkt og produkt Y:

for produkt-

- åbning af beholdning: 5000

- lukning af beholdning: 1500

- omkostninger pr. enhed: $5,00

- udgifter til materialer: $120.000

- arbejdsomkostninger: $500.000

- fragt i: $40,000

for produkt Y-

- åbning opgørelse: 10,000

- lukning opgørelse: 7,500

- omkostninger pr enhed: $2.00

- udgifter til materialer: $80,000

- udgifter til arbejdskraft: $300,000

- fragt i: $25,000

- rabat modtaget: $5,000

bortset fra ovenstående direkte omkostninger har produktionsenheden nedenstående faste omkostninger:

- Årlig leje af produktionsenhed: $50.000

- årlige elafgifter: $75.000

- løn af vejlederen: $70,000

Beregn tandhjul.

løsning:

for individuelle produkter er de samlede direkte omkostninger som nedenfor:

for produkt–

- omkostninger ved åbning af beholdning: 5000 * $5.00 = $25,000

- omkostninger ved lukning af beholdning: 1500 $5.00 = $75,000

- direkte omkostninger = $120,000 + $500,000 + $40,000 = $660,000

da COGS kun beregnes ved hjælp af direkte omkostninger, bør vi ignorere de indirekte omkostningerindirekte Omkostningerindirekte omkostninger er de omkostninger, der ikke direkte kan tilskrives produktionen. Dette er de nødvendige udgifter og kan være faste eller variable i naturen som kontorudgifter, administration, salgsfremstød osv.Læs mere relateret til disse produkter. Så beregningen af prisen på varer, der sælges ved hjælp af tandhjul formel er som nedenfor.

- tandhjul = $25,000 + $660,000 – $75,000

- tandhjul = $610,000

for produkt Y–

- omkostninger ved åbning af lager: 10.000 gange $2.00 = $20,000

- omkostninger ved lukning af lager: 7.500 gange $2.00 = $15,000

- direkte omkostninger = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

da COGS kun beregnes ved hjælp af direkte omkostninger, bør vi ignorere de indirekte omkostninger i forbindelse med disse produkter. Så beregningen af prisen på varer, der sælges ved hjælp af tandhjul formel er som nedenfor

- tandhjul = $20,000 + $400,000 – $15,000

- tandhjul = $405,000

eksempel #3

overvej et eksempel på servicebranchen – et kurerfirma. For et kurerfirma er den grundlæggende service at dirigere pakker fra deres kunder til passende destinationer. Denne aktivitet omfatter forskellige typer omkostninger. Overvej, at selskabet er et kurerfirma, der henter forsendelser fra deres kunder og derefter forbinder det videre for den rigtige levering. Nedenfor er statistikstatistikstatistik er videnskaben bag at identificere, indsamle, organisere og opsummere, analysere, fortolke og endelig præsentere sådanne data, enten kvalitative eller kvantitative, hvilket hjælper med at træffe bedre og effektive beslutninger med relevans.Læs mere for året 2017.

- Afhentningsomkostninger: $200.000

- emballagemateriale: $50.000

- Omlægningsomkostninger: $1.500.000

- arbejdskraft: $100,000

der kan være andre omkostninger involveret som rejser, administrative, salg og markedsføring osv. Disse er dog ikke inkluderet, da de er indirekte omkostningerindirekte Omkostningerindirekte udgifter er de generelle omkostninger, der er afholdt til at drive forretningsdrift og ledelse i enhver virksomhed. Enkelt sagt, når du vil købe købmand fra et supermarked, er transportomkostningerne for at komme dig til supermarkedet og tilbage de indirekte udgifter.Læs mere.

så beregningen af omkostningerne ved solgte varer vil være–

- tandhjul = $200,000 + $50,000 + $1,500,000 + $100,000

- tandhjul = $1,850,000

effekt af Lagermetode på tandhjul

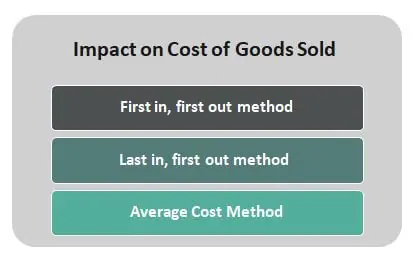

det kan også påvirkes af den type omkostningsmetode, der bruges til at udlede omkostningerne ved afslutning af lagerbeholdningden afsluttende lagerbeholdningsformel beregner den samlede værdi af færdige produkter, der er tilbage på lager ved udgangen af en regnskabsperiode til salg. Det vurderes ved at trække omkostningerne ved solgte varer fra det samlede antal begyndelsesbeholdning og køb.Læs mere. Der er en af tre metoder til registrering af lageromkostningerne i en periode – først ind, først ud (FIFO), sidst ind, først ud (LIFO) og gennemsnitlig omkostningsmetode.

du er velkommen til at bruge dette billede på din hjemmeside, skabeloner osv, bedes du give os et tilskrivningslinkhvordan giver du tilskrivning?Artikel Link til hyperlinket

for f. eks:

kilde: omkostninger ved solgte varer (tandhjul) (wallstreetmojo.com)

overvej virkningen af følgende opgørelsesmetoder:

- først ind, først ud metode-Under denne metode, kendt som FIFO Inventory, antages den første enhed, der føjes til TANDHJULSBEHOLDNINGEN, at være den første, der anvendes. I et inflationsmiljø, hvor priserne stiger, resulterer FIFO i opkrævning af billigere varer til tandhjulene.

- Last in, first-out metode – Under denne metode, kendt som LIFO Inventory, antages den sidste enhed, der føjes til prisen på solgte varer, at være den første, der blev brugt. I et inflationsmiljø, hvor priserne stiger, resulterer LIFO i opkrævning af varer med højere omkostninger til omkostningerne.

- gennemsnitlig omkostningsmetode – den gennemsnitlige pris beregnes ved at dividere de samlede omkostninger ved varer klar til salg med det samlede antal enheder klar til salg. Det giver en vægtet gennemsnitlig enhedsomkostning, der anvendes på de enheder, der er tilgængelige i den afsluttende beholdning ved udgangen af perioden.