to metoder er tilgængelige til at udarbejde en pengestrømsopgørelse: de indirekte og direkte metoder. Financial Accounting Standards Board (FASB) foretrækker den direkte metode, mens mange virksomheder foretrækker den indirekte metode. Uanset hvilken metode du bruger, er bundlinjen kontantsaldo den samme, og den skal svare til det beløb, du viser på balancen.

det sidste trin i udarbejdelsen af pengestrømsopgørelsen er at kontrollere, at slutbalancen i pengestrømsopgørelsen er lig med slutbalancen på kontantkontoen i balancen. Hvis de ikke er enige, skal der være en fejl eller manglende kontanttransaktioner i pengestrømsopgørelsen. Dette er den proces, der anvendes til både den direkte og indirekte metode.

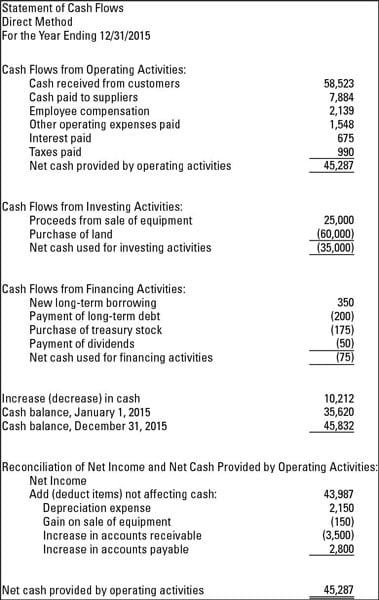

følgende tal viser dig, hvordan pengestrømsopgørelsen ser ud, når du bruger både de direkte og indirekte forberedelsesmetoder. Følgende figur er opgørelsen af pengestrømme ved hjælp af den direkte metode.

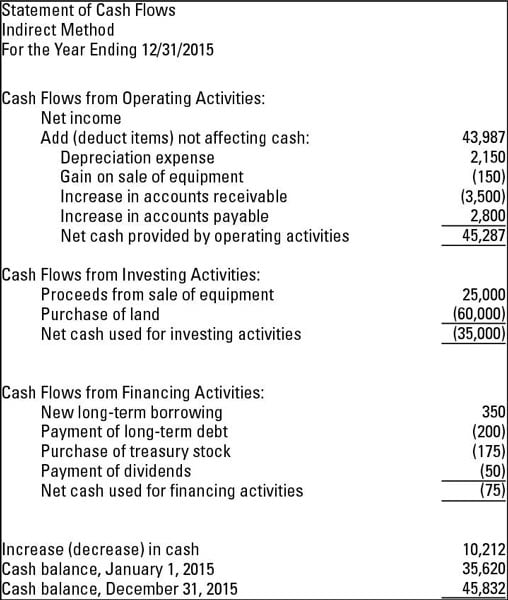

det næste tal er opgørelsen af pengestrømme ved hjælp af den indirekte metode. Når du ser på begge, skal du bemærke, at kontantsaldoen den 12/31/2015 er den samme for begge metoder.

ved hjælp af den direkte metode

viser den direkte metode til udarbejdelse af pengestrømsopgørelsen nettokontanterne fra driftsaktiviteter. Dette afsnit viser alle løbende kontante kvitteringer og betalinger. Nogle eksempler på kontantindtægter, du bruger til den direkte metode, er kontanter indsamlet fra kunder samt renter og udbytte, som virksomheden modtager. Eksempler på kontantbetalinger er kontanter betalt til medarbejdere og andre leverandører og renter betalt på gældsbeviser eller andre lån.

her er tre vigtige fakta at huske om den direkte metode:

-

du præsenterer modtagne og betalte kontanter-ikke nettoindkomst eller tab som vist på resultatopgørelsen.

-

eventuelle forskelle mellem den direkte versus den indirekte metode findes i driftssektionen i pengestrømsopgørelsen. Finansierings-og investeringsafsnittene er de samme, uanset hvilken metode du bruger.

-

FASB foretrækker den direkte metode, fordi den mener, at den direkte metode giver brugerne af årsregnskabet et mere komplet billede af virksomhedens sundhed.

start indirekte med nettoindkomst

når du bruger den indirekte metode til at forberede pengestrømsopgørelsen, starter driftssektionen med nettoindkomst fra resultatopgørelsen. Du justerer derefter nettoindkomsten for eventuelle ikke-kontante poster, der rammer resultatopgørelsen. En typisk justering er for afskrivninger, som er en noncash-transaktion.

andre almindelige poster, der kræver justering, er gevinster og tab ved salg af aktiver. Dette skyldes, at de gevinster eller tab, der vises på resultatopgørelsen for salget, sjældent, hvis nogensinde, svarer til de kontanter, et selskab modtager.

med andre ord er gevinst eller tab baseret på forskellen mellem aktivets bogførte nettoværdi, som er omkostning minus akkumuleret afskrivning, og det beløb, varen sælges for — ikke hvor mange kontanter køberen overleverer til sælgeren.

Antag, at en virksomhed har en maskine, den ikke længere bruger. Fordi den ikke længere har brug for maskinen, sælger virksomheden den til et andet firma for $1.500. De modtagne kontanter er $1.500, men hvad med gevinst eller tab ved bortskaffelse? Overvej disse fakta:

-

virksomheden betalte oprindeligt $3.000 for at købe og installere maskinen.

-

aktivet blev afskrevet, hvilket betyder, at aktivets omkostninger gradvist blev bogført til afskrivningsomkostninger over maskinens brugstid. Det samlede beløb afskrives over tid (akkumuleret afskrivning) var $2.000.

-

bogført værdi for maskinen på salgsdatoen var $1.000 ($3.000 omkostninger – $ 2.000 akkumulerede afskrivninger).

-

virksomheden debiterer (øger) kontanter for $1.500 og debiterer (reducerer) akkumulerede afskrivninger for $2.000. Når aktivet sælges, justeres den akkumulerede afskrivningskonto til nul. Debiteringer i alt $3.500.

-

aktivet krediteres (reduceres) med $3.000, hvilket er den oprindelige pris.

-

gevinst ved bortskaffelse er en kredit for $500, hvilket er forskellen mellem $3.500 total debet og $3.000 kredit. Når gevinsten er bogført, svarer de samlede debiteringer og kreditter begge til $3.500.

du ser, at de modtagne kontanter ($1.500) adskiller sig fra gevinsten ved bortskaffelse ($500). Dette er de typer transaktioner, der afstemmes i pengestrømsopgørelsen. Nettoindkomstændringen ($500 gevinst) svarer ikke til $ 1.500 kontantindstrømningen.