tre metoder til forberedelse af et kontantbudget er beskrevet nedenfor:

- modtagelse og betalingsmetode

- justeret resultatmetode

- balancemetode

modtagelse og betalingsmetode

her modtages kontanter fra kontantsalg, kvitteringer fra debitorer, salg af anlægsaktiver og investeringer samt udstedelse af aktier og obligationer. Både kapital-og indtægtsindtægter forventes.

kontanterne ansøges om lønudbetalinger, lønninger og generalomkostninger, og kapital-og indtægtsudgifter forventes. Det er bemærkelsesværdigt, at udestående betalinger og påløbne indkomster ikke registreres under denne metode.

eksempel

Forbered et kontantbudget for månederne maj, juni og juli 2019 baseret på følgende oplysninger.

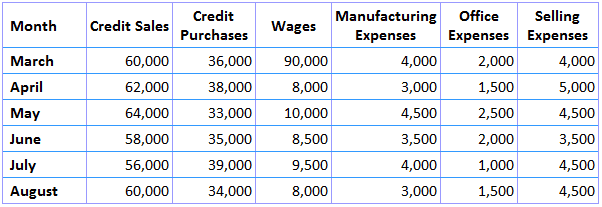

det første stykke information er en indkomst-og udgiftsprognose, som er vist nedenfor.

de resterende oplysninger til dette eksempel er angivet nedenfor:

- kontantsaldo den 1. maj 2019 beløber sig til $8.000

- anlæg, der koster $16.000, forfalder til levering i juli 2019 med betales 10% ved levering og balance, der skal betales efter 3 måneder

- forskudsskat på $8.000 hver betales i Marts og juni 2019

- periode af kredit tilladt (i) af leverandører, to måneder; og (ii) til kunder, en måned

- forsinkelse i betaling af produktionsomkostninger udgør 1/2 måned

- forsinkelse i betaling af kontor-og salgsudgifter udgør en måned

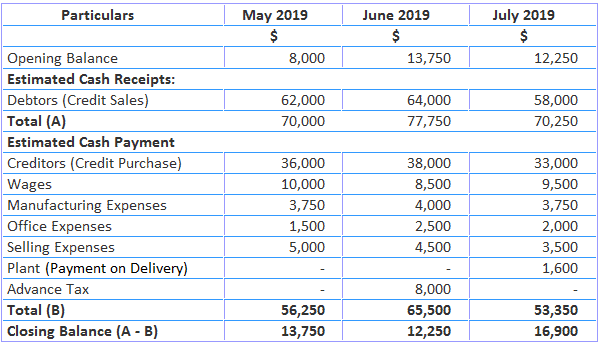

løsning

noter:

- 50% af produktionsomkostningerne for April og maj betales i Maj, og så videre

- Kontor-og salgsudgifter i April betales i Maj, og så videre

justeret Resultatmetode

under denne metode justeres nettoresultatet ved at tilføje poster med ikke-fondsudgifter og fratrække ikke-fondsindkomster. Denne metode bruges til at forudsige langsigtede kontantbehov.

her foretages kontantprognosen svarende til en fondstrømsopgørelse. Fortjeneste tilføjes af ikke-fondsudgifter, og ikke-fondsindkomster trækkes fra.

tillægsposterne omfatter afskrivninger, god vilje afskrevet, foreløbige udgifter afskrevet, tab ved salg af anlægsaktiver, overførsel til generelle reserver, fald i værdien af omsætningsaktiver og stigning i værdien af kortfristede forpligtelser.

fradragsposterne er udbytte modtaget, renter på obligationer, indtægter fra ejendomme, stigning i omsætningsaktiver og fald i kortfristede forpligtelser.

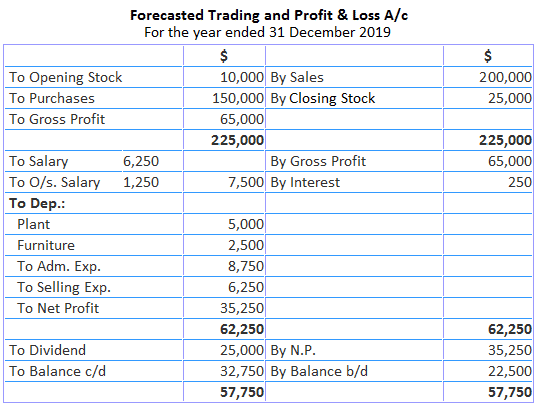

eksempel

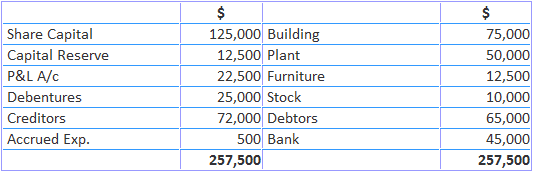

følgende er balancen for AK Trading Co.:

følgende er yderligere oplysninger for året 2019:

- aktier blev udstedt for $25.000

- obligationer blev udstedt for $5.000

- den 31. December 2019 var påløbne udgifter $1.250, debitorer $50.000, kreditorer $75.000 og jord & bygninger $100,000

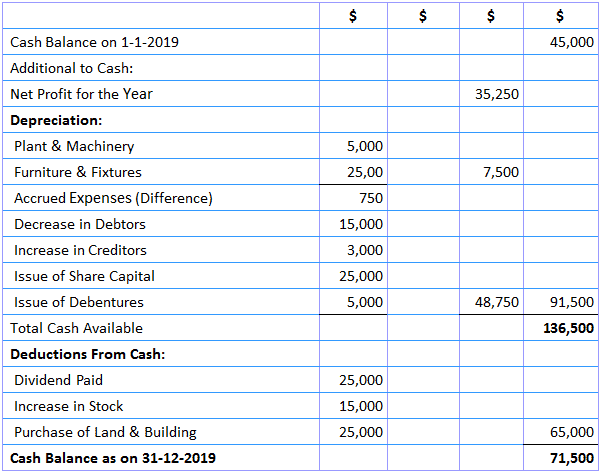

løsning

kontantbudget justeret resultatopgørelse

pr. 31. December 2019

balancemetode

under denne metode udarbejdes der ved udgangen af budgetperioden en balanceprognose, hvor aktiver og passiver er også vist. Forskellen på begge sider af balancen repræsenterer overtræk eller kontantsaldo afhængigt af sagen.

når aktiver er mindre end passiver, vil forskellen være en kontantsaldo. På den anden side, når aktiver overstiger passiver, vil forskellen være en kassekredit.

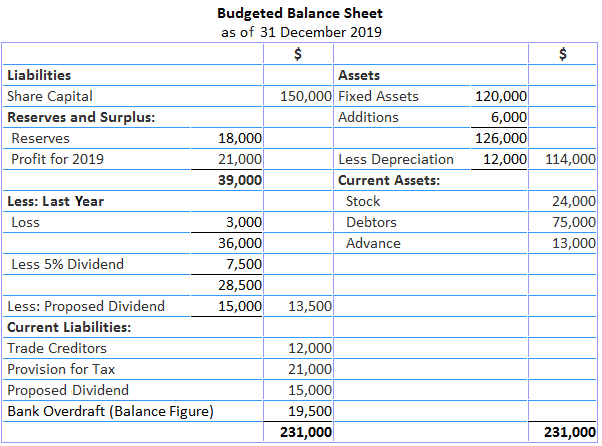

eksempel

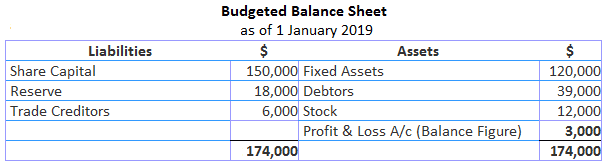

den 1.januar 2019 havde John Trading Company $150.000 som aktiekapital, $18.000 som reserve, $120.000 som investering i anlægsaktiver, $12.000 som debitorer, $39.000 som kreditorer og $60.000.

for at opretholde stigningen i aktiviteten foreslås det, at lagerbeholdningen øges med 100% inden årets udgang. Maskinen, der skal købes i løbet af året, vil også være værd $6.000.

det anslåede overskud for året er $21.000 efter opkrævning af $12.000 afskrivninger og 50% fortjeneste for beskatning. Advance indkomstskat anslås til $18.000. Kreditorerne vil sandsynligvis blive fordoblet.

et udbytte på 5% skal udbetales, og der skal ydes udbytte for næste år. Debitorer skønnes at være udestående i 2 måneder. Salgsbudgettet viser et salg på $450.000.

påkrævet: lav et skøn over selskabets kontantposition efter budgetteret kontantbalance pr.31. December 2019.

løsning

arbejde:

- det foregående års tab kan konstateres ved at udarbejde en åbningsbalance som følger:

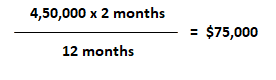

- beregningen for debitorer ved årets udgang er følgende: