hvor mange interesser kan jeg muligvis spare, hvis jeg bruger en mortgage offset-konto og fylder offset-kontoen regelmæssigt, dvs. månedligt, hver anden uge eller ugentligt? Hvor lang tid tager det at tilbagebetale mit pant ved hjælp af pant offset? Hvis du har stillet dig selv disse spørgsmål, kan du bruge denne gratis Mortgage Offset-regnemaskine til at beregne den tid og interesser, som du muligvis kan spare ved at bruge mortgage offset-konto og foretage regelmæssige indskud på offset-kontoen.

denne pant Offset Lommeregner er langt bedre end dem, der i øjeblikket findes på markedet. Med denne offset-regnemaskine kan du:

(1) Vælg tilbagebetalingsfrekvens for boliglån ugentligt, hver anden uge eller månedligt;

(2) vary pant vilkår fra 1 til 30 år;

(3) Angiv en startbalance på forskudskontoen;

(4) Angiv forskydningskontoen top-up frekvens ved ugentlig, hver anden uge, eller månedligt samt ændre top-up beløb. Top-up-frekvensen kan være forskellig fra tilbagebetalingsfrekvensen for boliglån;

(5) Beregn daglig tilbagebetaling af boliglån, renter og hovedstol;

(6) input lejlighedsvis tilbagetrækning fra offset konto på daglig basis;

(7) input lejlighedsvis indbetaling til offset konto på daglig basis.

her er et skærmbillede, der giver dig en bedre ide om, hvad du skal gøre, og hvad denne gratis Mortgage Offset Calculator kan fortælle dig.

denne lommeregner er indbygget i Microsoft. Du skal have Microsoft 2007-2013 og Microsoft vinduer til at bruge det. Du kan muligvis bruge lommeregneren med andre applikationer, der kan åbne og læse regneark, men dette er ikke testet.

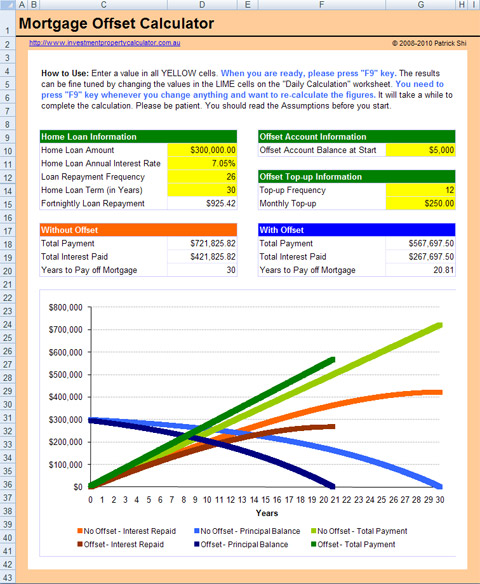

se fuld størrelse billede af gratis Mortgage Offset Calculator

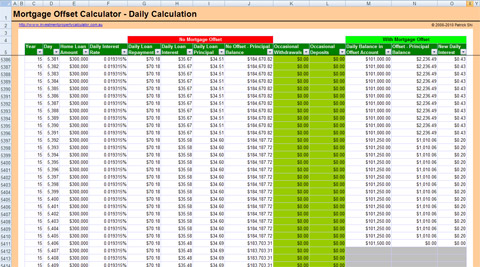

se fuld størrelse billede af gratis Mortgage Offset Calculator – daglig beregning

hvordan Mortgage Offset værker

først og fremmest skal du have en forskudt konto knyttet til din boliglånskonto. En offset konto er en transaktion konto, der kan knyttes til dit hjem eller investering lån. Kreditsaldoen på din transaktionskonto modregnes dagligt i din udestående lånesaldo, hvilket reducerer den rente, der skal betales på dette lån. Med en 100% modregningskonto tages saldoen på modregningskontoen væk fra hovedstolen, der er tilbage på lånet til renteberegning.

lad os se på et eksempel. En kunde med et $ 300.000 boliglån over 25 år havde en offsetkonto knyttet til boliglånet for hele låneperioden med en konstant balance på $50.000 i det, de ville kun betale renter på $250.000 for hele låneperioden.

husk en vigtig ting, at offset-kontoen skal knyttes til din boliglånskonto! Ellers vil pengene på offsetkontoen ikke reducere din hjemlånschef, og du vil ikke få nogen interesserede besparelser. Ikke at forbinde offst-kontoen til din boliglånskonto er en af de mest almindelige fejl, som bankerne vil gøre, når de opretter dit lån.

hvor meget pant Offset kan spare dig

så præcis hvor meget du kan spare med en pant offset konto på dit boliglån? Det afhænger af flere ting:

lånebeløb: hvor meget du låner fra banken. Generelt sagt, jo mindre du låner, jo mere kan du spare med det samme beløb på din offset-konto.

låneperiode: hvor mange år lånet varer. Generelt jo længere låneperioden er, jo mere kan du spare med det samme beløb på din offset-konto.

lån renter: renten på dit boliglån. Normalt jo højere interesse er jo mere du kan spare.

Tilbagebetalingsfrekvens for lån: hvor ofte du tilbagebetaler dit lån, dvs.månedligt, hver anden uge eller ugentligt. Normaly jo mindre hyppige du betaler jo mere du kan spare.

Offset kontosaldo: pengene på din boliglånskonto. Uden tvivl, jo mere du har på offset-kontoen, jo mere kan du spare.

husk: Du får kun rentebesparelser, da du stadig skal betale det fulde boliglånsbeløb tilbage!

Sådan beregnes Offset rentebesparelser

for at arbejde vores interst-besparelser fra en offset-konto skal du sammenligne de betalte renter med og uden offset-kontoen. Lad os se et eksempel.

låneperiode: 25 år;

lånerenter: 6% om året;

lånets Tilbagebetalingsfrekvens: 12 om året, hvilket betyder, at du betaler 12 rater om året månedligt;

Offset kontosaldo: $50.000 fra starten af lånet.

beregningerne

i slutningen af den første måned skal du betale den planlagte månedlige tilbagebetaling på $1.932, 90. PMT-funktion:

månedlig tilbagebetaling = PMT (lånerenter/12, låneperiode*12,-lånebeløb) = PMT(6%/12, 25*12, -300,000) = $1,932.90

ud af denne tilbagebetaling på $1.932, 90 er $ 432,90 hovedstolen, og dette kan beregnes ved hjælp af PPMT-funktion:

PPMT (lånerenter/12,1,låneperiode*12,-lånebeløb) = PPMT(6%/12,1,25*12,-300,000) = $432.90

da der imidlertid er en modregningskonto, reduceres den rente, du betaler, med et beløb beregnet ved hjælp af denne formel:

modregnet kontosaldo*lånerenter/12 = 50,000*6%/12 = $250. Denne $250 er din første måned offset rentebesparelser!

med andre ord vil denne $250 blive hovedstol tilbagebetaling, da du ikke behøver at betale denne $250 låneinteresse. Derfor i slutningen af 1.måned betaler du faktisk $682.90 hovedstol i stedet for den planlagte $432.90.

hvis vi fortsætter denne beregningsproces, vil vi kunne finde ud af, hvornår lånet kan betales, og hvor meget vi kan spare på interesser.

Hent gratis Mortgage Offset Calculator Nu!