erhvervsansvarsforsikring kan være en af de største erhvervsforsikringsomkostninger, som en virksomhed kan pådrage sig. Professionelle over hele linjen kan være ganske overrasket over vanskelighederne med at finde billige PI-forsikringstilbud, så her er nogle oplysninger om professionelle erstatningsomkostninger, der hjælper dig med at få øje på en god aftale, når du finder en.

for at finde ud af omkostningerne ved professionel skadesforsikring for dig, Klik her.

- bedømmelse: 4.8 ud af 5 stjerner på Reviews.co.uk

- 300.000 + citater afsluttet pr. måned

- udfyld kun en formular

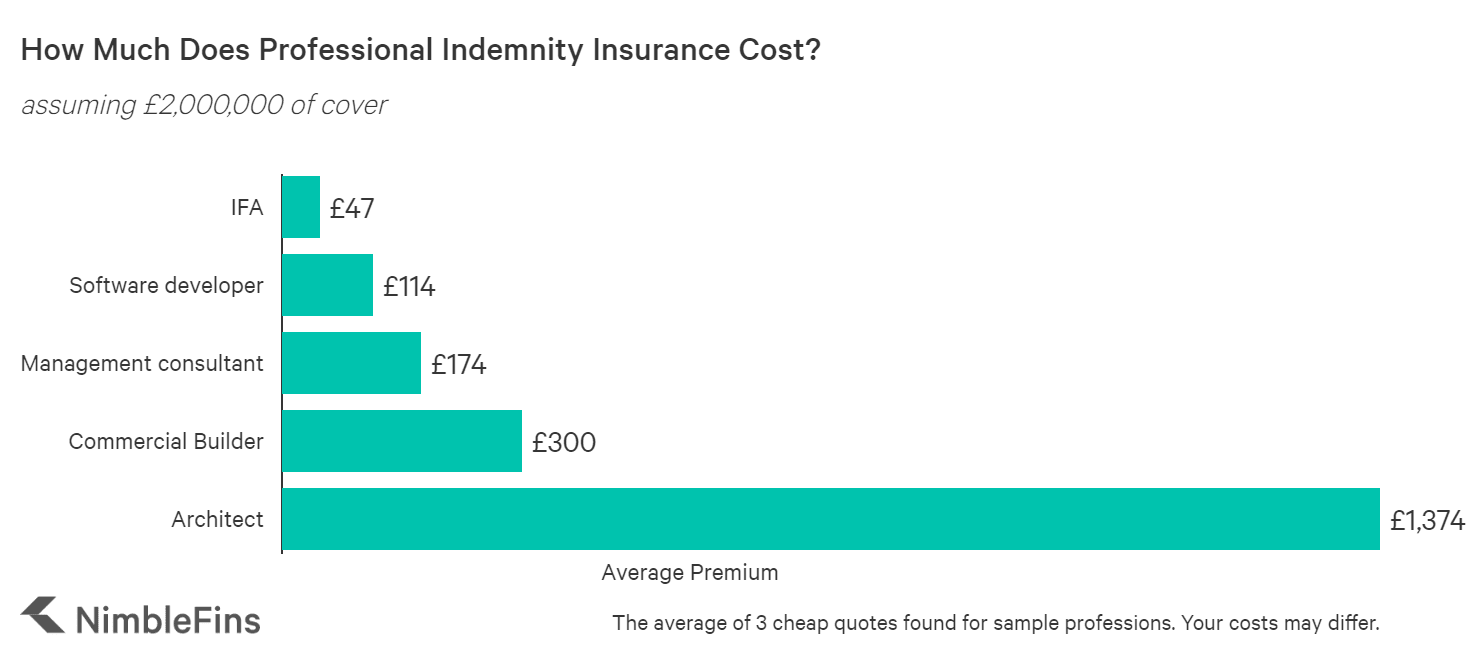

gennemsnitlige omkostninger ved erhvervsansvarsforsikring

NimbleFins-analyse viser, at omkostningerne ved britisk erhvervsansvarsforsikring varierer fra 45 til tusinder af pund om året, afhængigt af erhverv og andre faktorer. Disse priser afspejler satser for en lille virksomhed; jo større virksomheden (det vil sige jo flere medarbejdere og jo højere omsætning og kontraktstørrelser) og jo mere risikabelt arbejdet er, desto højere er satserne.

som du kan se i diagrammet nedenfor, har erhverv en enorm indflydelse på PI-satser, hvor nogle erhverv koster 25 gange så meget som andre erhverv at forsikre eller mere. For eksempel kan problemet med brandhæmmede beklædninger betyde, at en arkitektur -, bygge—eller landmålingsvirksomhed skal betale en lille formue for at blive forsikret på det nuværende marked-potentielt titusinder af pund om året i nogle tilfælde. Eller de kan ikke engang være i stand til at få en omfattende politik, der dækker beklædning.

| prøve professionelle Godtgørelsesomkostninger (2.000.000 dækning) | gennemsnitlig præmie |

|---|---|

| uafhængig finansiel rådgiver | £47 |

| Udvikler | £114 |

| managementkonsulent | £174 |

| Kommerciel bygherre | £300 |

| arkitekt | £1,374 |

hvad bestemmer omkostningerne ved professionel skadesforsikring?

professionel skadesforsikring er prissat baseret på de specifikke risici i din virksomhed. Din forretningsstruktur kan endda gøre en forskel-for eksempel kan ansvarsforsikring for et aktieselskab koste mere, end hvis du er selvstændig. Lad os se, hvilke faktorer der påvirker prisen på PI-forsikring.

professionelle godtgørelseskurser varierer meget fra virksomhed til virksomhed, fordi forsikringsselskaber pris i henhold til den opfattede risiko, som hver enkelt virksomhed præsenterer. Alt andet lige vil virksomheder, der er’ mere risikable’, betale højere præmier end virksomheder, der betragtes som lavere risiko. Professioner som arkitekter kan betale meget mere end, fordi en fejl kan have betydelige økonomiske konsekvenser. For eksempel kan en arkitekts fejl betyde, at en bygning delvist skal nedrives og derefter genopbygges med store omkostninger.

her er nogle af de faktorer, der tages i betragtning af forsikringsgivere, når du bestemmer dine faglige erstatningsomkostninger:

dækningsniveau. Højere forsikringsgrænser er typisk underlagt en højere forsikringssats. Så jo mere dækning du har brug for, jo højere er din præmie. Når det er sagt, har yderligere dækning tendens til at blive billigere. For eksempel er den første 100.000 kr.i dækning normalt billigere end den næste 100.000 kr. i beskyttelse osv.

størrelsen af din virksomhed. Forsikringsselskaberne ønsker at kende din årlige omsætning, samt størrelsen af dine største kontrakter. Disse oplysninger er afgørende for at bestemme din PI-præmie, fordi omsætning og kontraktstørrelse angiver, hvor stor risiko forsikringsselskabet påtager sig.

arbejdslinje. Nogle industrier er mere tilbøjelige til dyre professionelle fejl end andre. For eksempel er arkitekter kendt for at betale højere PI-satser, fordi en fejl på et stort byggeprojekt kan koste tusinder eller millioner af pund at rette op.

beliggenhed. Hvor du opererer kan også spille en rolle i dine præmier, men i mindre grad end med bilforsikring citater, eller indboforsikring. Retsgrundlaget for dine kontrakter er særligt vigtigt, som om du sagsøges i en anden jurisdiktion, skal forsikringsselskabet betale for eksperter i f.eks. Dette vil koste meget mere.

erhvervsstruktur. Selv din virksomhed struktur kan påvirke din virksomhed forsikringspræmier. Vi har bemærket, at eneforhandlere har en tendens til at betale mindst, mens aktieselskaber med mere end en direktør har en tendens til at betale mest.

Krav Historie. Virksomheder, der har fremsat et krav i de sidste par år, er mere tilbøjelige til at betale en højere sats end en virksomhed uden krav i deres historie.

antal ansatte. Virksomheder med flere medarbejdere betaler typisk mere for PI-forsikring; ræsonnementet der er, at flere mennesker kan være sværere at styre, hvilket gør fejl mere sandsynligt i en større virksomhed.

derudover tæller nethed og gennemsigtighed meget ved udfyldelse af formularer. Sørg for at udfylde dem så omfattende som muligt. Vær ikke bange for at ringe til forsikringsselskabet for at bede om mere information, da de tæller dette til din fordel. Husk, at denne forsikring er at beskytte dig for at lave fejl, så at lave fejl på den formular, du sender til forsikringsselskabet, er et dårligt udseende. At være åben og ærlig vil også få dig point—at skjule forretningsaktiviteter vil kun bide dig senere på skadestadiet.

beregning af risiko

der er mange mange faktorer, der påvirker risiko og opfattet risiko, som derefter bidrager til præmie. Disse oplysninger om din virksomhed føres derefter ind i interne prismodeller, der oversætter denne risiko til et tilbud.

der er to muligheder for at omdanne risikoberegninger til et tilbud. Enten er din politik helt automatisk garanteret og prissat online, i hvilket tilfælde din præmie er relativt indstillet, og du kan få noget spillerum i begge retninger, hvis du ringer ind, eller dit tilbud vil blive eskaleret til en forsikringstager, der vil foretage en fuld gennemgang med dig og derefter ‘manuelt’ producere dig en politik med en skræddersyet pris og individuelt valgte vilkår og betingelser.

i det andet tilfælde kan dette betyde enten meget billigere eller meget dyrere end dit oprindelige online tilbud, men med en god garanti vil din endelige politik faktisk være den rigtige for dig.

Top Tip. Forsikringsforsikringsselskaber udfører deres egne interne risikoberegninger, så du kan modtage meget forskellige tilbud fra forskellige forsikringsselskaber for sammenlignelig dækning (f.eks. Derfor er det så vigtigt at sammenligne tilbud fra flere udbydere.

hvad skal jeg gøre, hvis citater er virkelig dyre for din arbejdslinje

hvis du er i en branche som Arkitektur, konstruktion eller landmåling, der viser sig problematisk for at få overkommelige PII-tilbud, er der noget, du kan gøre ved det. Hvis et forsikringsselskab nægter at dække noget, er det altid værd at spørge: ‘kan de dække det for en undergrænse for den vigtigste politiske grænse? Men hvis du får dækning med en lavere undergrænse for visse aktiviteter, skal du være sikker på, at dine kunder er opmærksomme på dette.

du kan også spørge, om klienter ikke holder dig ansvarlig for visse aspekter. Hvor det er muligt, skal du ansætte en juridisk rådgiver for at diskutere den bedste måde, du og din klient kan afbøde forpligtelser uden for en PI-politik, i tilfælde, hvor et afgørende aspekt af dine tjenester ikke kan dækkes.

Hvis dette er tilfældet, er det stadig værd at få en PI-politik, men du kan muligvis skubbe forsikringsselskabet til at reducere deres præmier, da et nøgleelement i dækslet er reduceret eller mangler, så vær ikke bange for at spørge.

højere PII-omkostninger for mere risikable virksomheder

hvis dine forretningsaktiviteter anses for ‘mere risikable’ (f. eks. er din ledelsesrådgivningsvirksomhed involveret i regnskabs-eller skatterådgivning, investeringer eller finansielle tjenester, m&a, insolvens, likvidationer, tilgodehavender eller turnaround management), så betaler du ikke kun en højere præmie, men du kan have sværere ved at finde dækning, da færre forsikringsselskaber vil være villige til at påtage sig risikoen.

for eksempel kørte vi nogle testsager med et stort britisk forretningsforsikringsselskab og fandt, at de ville give tilbud online for en revisor, der udfører revisionsarbejde, generel regnskab, lønningsliste og personlig skatterådgivning—men de ville ikke tilbyde et online tilbud for en revisor, der udfører sekretærarbejde eller deler registreringer. Dette er blot et eksempel, men det viser, at forsikringsgivere kan være mindre ivrige efter at dække ‘mere risikable’ arbejde til enhver præmie.

Hvorfor er min professionelle skadesforsikring så dyr?

professionel skadesforsikring dækker kompensation for en kundes økonomiske tab på grund af uagtsomhed, hvilket kan være et betydeligt beløb i nogle situationer—som et resultat kan PI-præmier være ret dyre at afspejle forsikringsselskabernes potentielt store udbetalinger.

derudover kan Tilbud have lige så meget at gøre med et forsikringsselskabs interne risikostyring end med en individuel virksomhed, der søger dækning. For eksempel kan et forsikringsselskab beslutte, at de har for meget eksponering for en bestemt branche, så deres risikovillighed til at skrive nye politikker ville være ret lav. Som et resultat vil forsikringsselskabets tilbud på nye politikker i denne branche sandsynligvis være høje i forhold til resten af markedet. (Derfor er det så vigtigt at sammenligne tilbud, før du køber en politik.)

sammenligning af billige vs. dyre PII-tilbud

uanset årsagen kan forsikringstilbud variere betydeligt fra en forsikringsudbyder til den næste. For eksempel, da vi prissatte PI cover til en programudvikler og managementkonsulent, fandt vi, at tilbud fra Hisco (et avanceret brand) var 4 gange til 5 gange mere end den billigste professionelle skadesforsikring på markedet.

det er dog værd at sammenligne indholdet af disse citater og endda spørge det dyrere forsikringsselskab, hvorfor de er dyrere. Det kan være, at det billigere tilbud mangler noget kritisk element, eller det kan være, at det dyrere forsikringsselskab har givet dig en generisk pris og er villig til at gå lavere på deres tilbud.

i betragtning af alt dette er det altid værd at sammenligne, hvordan forskellige forsikringsselskaber vil prissætte professionel Godtgørelsesdækning for din virksomhed—uanset om du fornyer eller køber din første politik for en ny lille virksomhed.

metodologi

vi samlede tilbud ved hjælp af et online tilbudssystem til en eneste erhvervsdrivende, der har brug for 2.000.000 professionelle erstatningsdækninger. De gennemsnitlige tal, der vises ovenfor, afspejler gennemsnittet af de tre billigste tilbud, vi kunne finde. Data blev indsamlet for et par forskellige erhverv for at se, hvordan PI-forsikringssatser varierer efter erhverv. Tilbud kan variere betydeligt efter arbejdslinje, forretningsstørrelse, placering og mange andre faktorer, så dine PI-forsikringssatser kan variere markant fra de tal, der er vist her.

find PI forsikring her. Drevet af .

- bedømmelse: 4.8 ud af 5 stjerner på Reviews.co.uk

- 300.000 + citater afsluttet pr. måned

- udfyld kun en formular