den amerikanske ethanolindustri gik ind i 2020 i en nedgang. Branchen oplevede et tabende år i 2019 for første gang på syv år, og det gennemsnitlige ethanolanlæg tabte over $2 millioner (farmdoc daily, 29.januar 2020). De første måneder af 2020 var mere af det samme, og derefter ramte COVID-pandemien med fuld styrke i Marts. Dette resulterede i den mest alvorlige sammentrækning i USA. økonomi siden den store Depression og bensin brug kratered, trækker ned ethanol sammen med det. På det værste tidspunkt sidste forår blev næsten 50 procent af ethanolproduktionen i USA lukket. Det var svært at forestille sig et værre scenario for ethanolindustrien. Så skete der noget. Bensinefterspørgslen begyndte at komme sig, og ethanolbiproduktpriserne steg kraftigt, hvilket gjorde det muligt for drift af ethanolanlæg at vende tilbage til rentabiliteten i slutningen af foråret (farmdoc daily, 13.August 2020). Formålet med denne artikel er at estimere rentabiliteten af USA. ethanolproduktion i hele kalenderåret 2020 og vurder det fortsatte nedfald fra COVID-pandemien.

Ethanolanlægsmodel

en model af et repræsentativt Iova-ethanolanlæg bruges til at spore rentabiliteten af ethanolproduktion. Det er den samme grundmodel for et repræsentativt ethanolanlæg, der er blevet brugt i tidligere farmdoc daglige artikler om emnet (f.eks. 14. marts 2018; 13. februar 2019; 29. januar 2020). Den oprindelige version af modellen blev udviklet af Don Hofstrand og skulle være repræsentativ for et typisk ethanolanlæg bygget i midten af 2000 ‘ erne. der er bestemt betydelig variation i kapacitet og produktionseffektivitet på tværs af branchen, og dette skal huskes, når man ser overskudsestimater baseret på modellen.

nogle af de oprindelige antagelser om modellen er blevet ændret baseret på yderligere analyse eller ændring af datatilgængelighed. Nuværende model antagelser omfatter:

- Tørmøllefabrik opført i 2007

- 100 millioner gallon årlig ethanolproduktionskapacitet

- anlægskonstruktionsomkostninger på $2,11 pr.gallon ethanolproduktionskapacitet

- 40% gæld og 60% egenkapitalfinansiering

- 8,25% renter på 10-årigt lån til gældsfinansiering, med lånet fuldt tilbagebetalt i 2017

- i alt $0,21 faste omkostninger pr. gallon ethanol produceret gennem 2017 og $0,15 pr. gallon i 2018-2020 (faldet skyldes lånets udbetaling)

- ikke-majs, ikke-naturgas variable omkostninger (inklusive denatureringsmiddel) på $0,21-$0.26 per gallon i 2007-2011

- ikke-majs, ikke-naturgas variable omkostninger eksklusive denatureringsmiddel på $0,16 -$0,20 per gallon efter 2011

- Variable DENATURERINGSOMKOSTNINGER efter 2011 beregnet som 2 procent af engros CBOB pris

- 30 kubikfod naturgas pr.gallon ethanol

- netback (marketing) omkostninger på $0.05 per gallon ethanol og $4 per ton DDGS

- udvinding og markedsføring omkostninger på $0.05 per pund majsolie

driftseffektivitet antagelser udgør en nøglekomponent i modellen. Disse er blevet revideret væsentligt over tid, efterhånden som nye data er blevet tilgængelige. De seneste antagelser er baseret på analyse af driftseffektiviteten i den amerikanske ethanolindustri i en nylig farmdoc daily-artikel (20.januar 2021). Specifikt er de nuværende antagelser for konverteringsfrekvenser som følger:

- 2.75 gallon ethanol (inklusive denatureringsmiddel) produceret pr.skæppe majs forarbejdet i løbet af 2007-2011; 2,80 gallon ethanol pr. skæppe majs i løbet af 2012-2014; 2,85 gallon ethanol pr. skæppe majs i løbet af 2015-2018; og 2.90 gallon ethanol pr.skæppe majs over 2019-2020

- 17,75 Pund DDGS produceret pr. skæppe majs forarbejdet over 2007-2011; 17,00 Pund DDGS pr. skæppe majs for 2012-2016; 16,50 Pund DDGS pr. skæppe majs over 2017-2018; 16,00 Pund DDGS pr. skæppe majs 2019; og 15,75 Pund DDGS pr. skæppe i 2020

- 0,55 Pund majsolie pr. skæppe majs forarbejdet i løbet af 2012-2014 (start udvinding af januar 2012); 0,60 Pund majsolie pr. skæppe majs forarbejdet i 2015; 0,70 Pund majsolie pr. skæppe majs forarbejdet i 2016; 0.75 pund majsolie pr. skæppe majs forarbejdet i 2017-2019; og 0,80 Pund majsolie pr. skæppe majs forarbejdet i 2020

for at spore anlæggets rentabilitet over tid indsamles ugentlige majs -, ethanol-og DDGS-priser på ethanolanlæg fra slutningen af januar 2007. Rå majsoliepriser for Midtvesten er tilgængelige fra opis. Naturgasomkostninger i løbet af 2007 til marts 2014 er baseret på månedlige industrielle priser for Iova, der er tilgængelige fra VVM. På grund af en ændring i opførelsen af den industrielle prisserie, der starter i April 2014, er naturgasomkostningerne baseret på månedlige elforbrugspriser for Iova, også fra VVM.

analyse

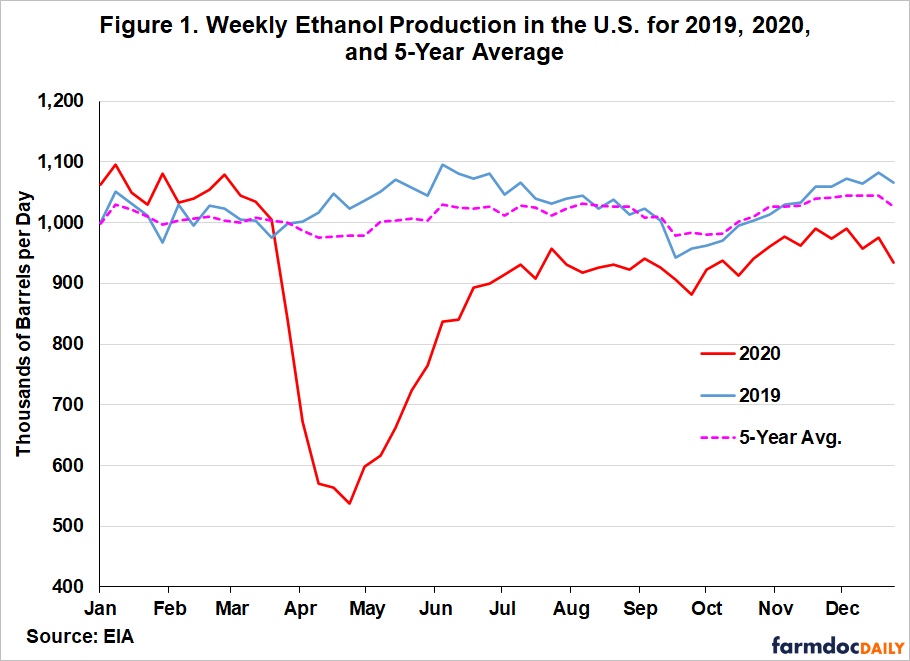

før man diskuterer skøn over rentabiliteten af ethanolproduktion i 2020, er det nyttigt at gennemgå virkningen af COVID-pandemien på ethanolproduktion i USA Figur 1 viser ugentlig ethanolproduktion i USA for 2019, 2020 og det femårige gennemsnit. Virkningen af COVID-nedlukningerne ses i et “sving” mønster med kraftigt fald, hurtig bedring, og derefter en længere periode med meget langsom bedring. Bemærk, at ethanolproduktionen faldt 48 procent mellem 13.Marts og 24. April, kom sig kraftigt ind i juni og derefter udjævnet omkring 10 procent under niveauet for året siden i resten af 2020. Det er vigtigt at erkende, at de overskudsoverslag, der er diskuteret nedenfor, antager, at et anlæg drives hele året, hvilket naturligvis ikke er tilfældet for en betydelig del af branchen.

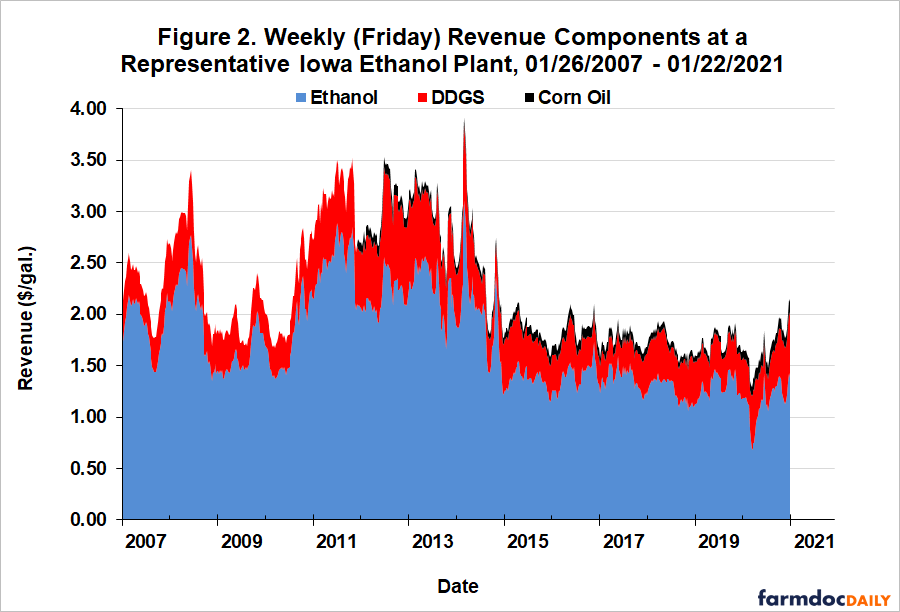

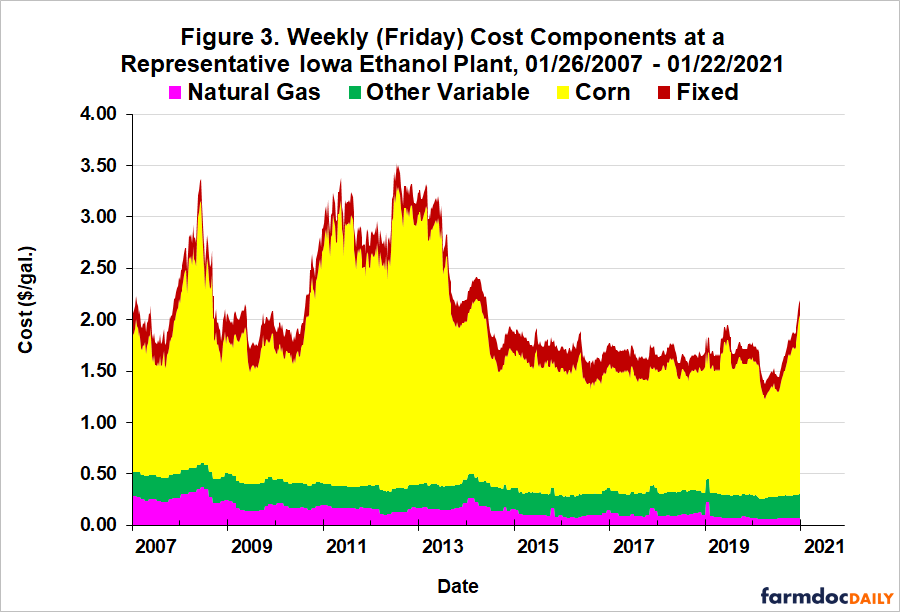

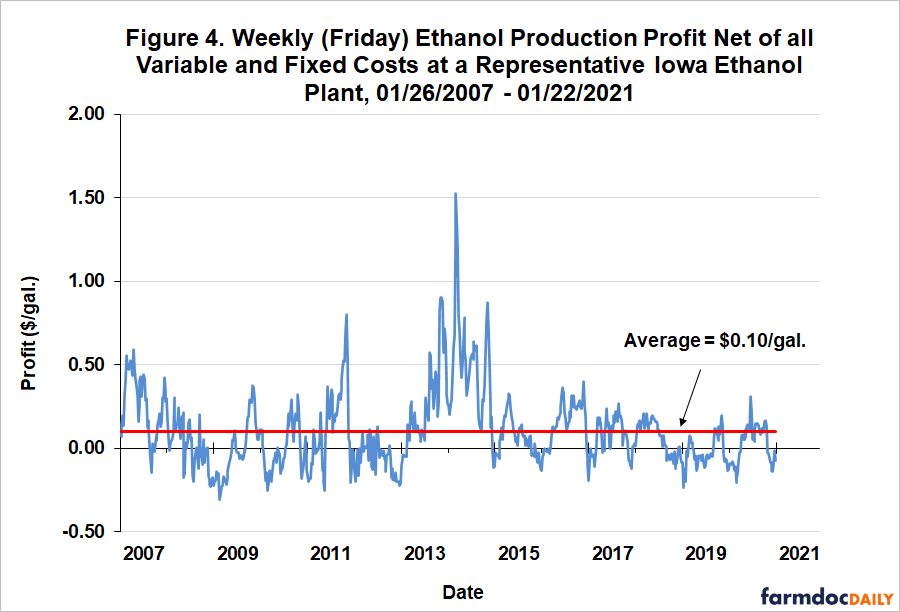

figur 2, 3 og 4 præsenterer et langsigtet perspektiv på henholdsvis omsætning, omkostninger og overskud pr.gallon ugentligt fra 26. januar 2007 til 22. januar 2021. Indtægter (figur 2) viser, at alle tre komponenter—ethanol, DDG ‘ er og majsolie—blev hårdt ramt i løbet af foråret 2020-nedlukningerne. Men uden for denne forholdsvis korte periode flyttede omsætningen i løbet af 2020 stort set i samme interval som i løbet af 2014-2019. Omkostningerne (figur 3) viste et lignende mønster, men skød meget højt mod slutningen af året, drevet af stigende majspriser. Faktisk var de samlede omkostninger i December 2020 de højeste siden slutningen af 2013. Uden kendskab til pandemien synes udvalget af ethanolproduktionsoverskud netto af alle variable og faste omkostninger (figur 4) i 2020 temmelig upåfaldende og ligner meget overskuddet de foregående seks år. Ugentlige overskud brugt omkring så meget tid over det langsigtede gennemsnit på $0.10 per gallon som under gennemsnittet.

figur 5 viser det samme ugentlige nettoresultat som i figur 4, men med dataene begrænset til 2020. Dette giver et tæt på udviklingen af ethanolanlæggets rentabilitet i løbet af 2020. Fra januar til midten af marts var nettotab i gennemsnit omkring $0.10 pr.gallon og faldt derefter til tab på $0.15 til $0.20 i løbet af forårslåsningen. Det er vigtigt at erkende, at driftstabet under nedlukningen ville have været katastrofalt større, hvis næsten halvdelen af ethanolproduktionen ikke var blevet lukket i denne periode. Overskuddet for et driftsanlæg genvundet til positivt territorium i begyndelsen af maj og forblev der indtil den sidste uge i November. Tab ved udgangen af 2020 var stort set på samme niveau som i starten af året. Endelig var den gennemsnitlige fortjeneste for hele 2020 $ 0,02 pr.

et indlysende spørgsmål er, hvordan drift af ethanolanlæg var i stand til at vende tilbage til rentabiliteten så hurtigt efter foråret 2020-nedlukningen. Svaret findes i figur 6, som viser den kumulative procentvise ændring i prisen på ugentlig ethanol, DDG ‘ er, majsolie og majs på ethanolanlæg i løbet af 2020. Det betyder, at hver observation er den samlede prisændring siden den første uge i januar 2020. Bemærk, at det oprindelige kraftige fald i ethanolpriserne efter nedlukningen delvist blev opvejet af dramatiske stigninger i prisen på DDGS og majsolie, biprodukter fra ethanolproduktion. Efterspørgslen efter biprodukter viste sig at være mere modstandsdygtig under nedlukningen af pandemien end efterspørgslen efter ethanol. Dette giver faktisk mening, fordi den samlede efterspørgsel efter biprodukter er stærkt påvirket af antallet af husdyr, som ikke kan justeres meget hurtigt. Majsoliepriserne fortsatte med at stige gennem juli, mens DDGS-priserne faldt tilbage til niveauet før COVID i begyndelsen af maj. Derefter begyndte ethanolpriserne i Maj at komme sig hurtigere end majspriserne, de vigtigste inputomkostninger til produktion af ethanol (omkring 80 procent af de samlede omkostninger), endda overstiger priserne før låsning kort i Juli. Nettoeffekten af disse Produktions-og inputprisbevægelser var at genoprette rentabiliteten for drift af ethanolanlæg hurtigere end de fleste forventede. Driftsoverskuddet fortsatte i det sorte indtil slutningen af November, da rallyet i majspriser endelig overgik opsvinget i ethanolpriser og skubbede overskuddet tilbage i det røde.

det er også nyttigt at overveje ethanolproduktionens rentabilitet aggregeret over en årlig horisont for 2007-2020, som vist i Figur 7. Overskud præsenteres i form af både det samlede nettoafkast før skat og det procentvise afkast til egenkapitalen. Nettoresultatet på $2, 2 millioner i 2020 udlignede næsten nøjagtigt det årlige tab i 2019 på $ 2, 3 Millioner. Det var det syvende rentable år i de sidste otte. Med 2020-overskuddet ligger det samlede kumulative (før skat) afkast til aktionærerne for perioden 2007-2020 på $146.7 millioner, 20 millioner dollars mere end den antagne aktieinvestering for det repræsentative anlæg på 126, 6 millioner dollars. Vi kan bruge det gennemsnitlige nettotab for det repræsentative anlæg til at foretage et groft skøn over overskuddet for driftssegmentet i den amerikanske ethanolindustri i 2020. Forudsat at alle driftsanlæg i branchen tjente et nettoresultat på $0,02 pr.gallon, og at den samlede ethanolproduktion for USA var 13,9 milliarder gallon i 2020, kan det samlede (før skat) overskud for drift af ethanolanlæg anslås til $ 303 millioner.

procentafkastet til aktionærer giver nyttige oplysninger om attraktiviteten af investeringer i ethanolanlæg i forhold til andre investeringer. Det gennemsnitlige afkast var 8,3 procent i forhold til 2007-2020, og standardafvigelsen, et mål for risiko, var 11,9 procent. Til sammenligning var det gennemsnitlige afkast for aktiemarkedet i denne periode målt ved S&P 500 10,9 procent, og den tilhørende standardafvigelse var 17,5 procent. Forholdet mellem gennemsnitligt afkast og standardafvigelse giver en målepind af en investerings afkastrisiko-tiltrækningskraft, og på dette mål er forholdet for ethanolinvesteringer, 0,69, på niveau med forholdet for aktiemarkedet som helhed, 0,62. Dette giver en vigtig sammenhæng, når man overvejer det tumultagtige år, som ethanolproducenter oplevede i 2020. Selv med dette skøre år inkluderet i dataene har ethanolanlæg en respektabel rekord af investeringsresultater i løbet af de sidste 14 år.

implikationer

2020 var faktisk et år i modsætning til noget andet for USA. ethanol industri. På trods af de hidtil usete konsekvenser af COVID-pandemien lykkedes det at drive ethanolanlæg et gennemsnitligt overskud på $0,02 pr.gallon i 2020. Denne bedrift blev opnået på grund af styrken i ethanolbiproduktpriser-DDGS og majsolie—i store dele af året, og det faktum, at ethanolpriserne kom sig hurtigere end majspriserne efter forårspandemiens nedlukninger. Det er interessant at bemærke, at den anslåede fortjeneste i 2020 for et fungerende ethanolanlæg næsten nøjagtigt opvejer tabet fra 2019. Alle disse resultater antager, at et ethanolanlæg var i drift i hele 2020, hvilket naturligvis ikke var tilfældet for en væsentlig del af industrien. I det mindste blev omkring 10 procent af ethanolproduktionen lukket i næsten tre fjerdedele af året. Et komplet økonomisk billede af ethanolindustrien i 2020 bør tage hensyn til omkostningerne ved forskalling af ethanolanlæg og genåbning af dem. Det er vanskeligt at estimere disse ekstraomkostninger med meget præcision, men vores tidligere analyse (farmdoc daily, 13.August 2020) antyder, at det er i hundreder af millioner af dollars for den amerikanske ethanolindustri som helhed.