kolik zájmů mohu případně ušetřit, pokud používám hypoteční offset účet a dobít offset účet v pravidelných intervalech, tj. měsíční, čtrnáctidenní nebo týdenní? Jak dlouho trvá splácení hypotéky pomocí hypotečního offsetu? Pokud jste si položili tyto otázky, můžete použít tuto bezplatnou kalkulačku hypotečního offsetu k výpočtu času a zájmů, které byste mohli ušetřit pomocí hypotečního offsetového účtu a provádět pravidelné vklady na ofsetový účet.

tato hypotéka Offset Kalkulačka je mnohem lepší než ty, které jsou v současné době k dispozici na trhu. S touto ofsetovou kalkulačkou můžete:

(1) zvolte frekvenci splácení úvěru na bydlení týdně, čtrnáctidenní, nebo měsíčně;

(2) Změňte podmínky hypotéky od 1 do 30 let;

(3) Zadejte počáteční zůstatek ofsetového účtu;

(4) Určete frekvenci doplňování offsetového účtu podle týdenní, čtrnáctidenní nebo měsíční a změňte částku doplňování. Frekvence doplňování se může lišit od frekvence splácení úvěru na bydlení;

(5) Vypočítejte denní splácení úvěru na bydlení, úroky a jistinu;

(6) Vstup občasný výběr z ofsetového účtu na denní bázi;

(7) Vstup příležitostný vklad na účet offset na denní bázi.

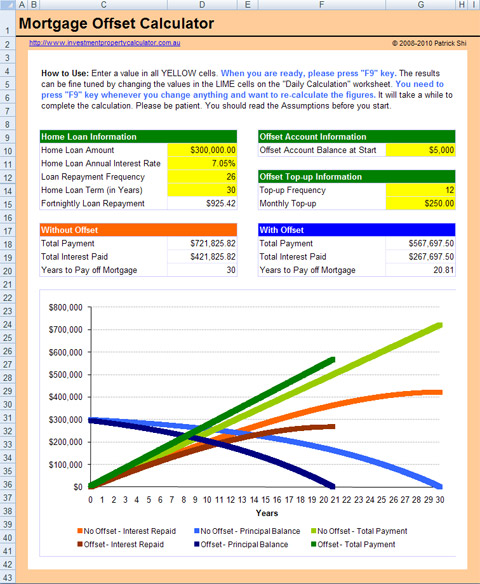

zde je snímek obrazovky, který vám poskytne lepší představu o tom, co musíte udělat a co vám tato bezplatná Hypoteční kalkulačka může říct.

tato kalkulačka je postavena v listu aplikace Microsoft Excel. Musíte mít Microsoft Excel 2007-2013 a Microsoft Windows jej používat. Možná budete moci používat kalkulačku s jinými aplikacemi, které mohou otevírat a číst tabulky XLS, ale to nebylo testováno.

zdarma hypoteční Offset kalkulačka-denní výpočet

zobrazení plné velikosti obrázek zdarma hypoteční Offset kalkulačka-denní výpočet

jak hypoteční Offset funguje

nejprve musíte mít offsetový účet propojený s vaším úvěrovým účtem na bydlení. Ofsetový účet je transakční účet, který lze propojit s vaším domácím nebo investičním úvěrem. Zůstatek kreditu na vašem transakčním účtu je denně započten proti zůstatku zůstatku úvěru, což snižuje úroky splatné z tohoto úvěru. U 100% offsetového účtu je zůstatek offsetového účtu odebrán z jistiny zbývající z úvěru pro výpočet úroků.

podívejme se na příklad. Zákazník s $ 300,000 úvěr na bydlení více než 25 let měl ofsetový účet spojený s úvěrem na bydlení po celou dobu výpůjčky s konstantním zůstatkem $ 50,000 v něm, platili by pouze úroky z $ 250,000 za celou dobu výpůjčky.

nezapomeňte na jednu důležitou věc, že ofsetový účet musí být propojen s vaším účtem úvěru na bydlení! V opačném případě peníze na ofsetovém účtu nesníží vaši hlavní jistinu a nebudete mít žádné zajímavé úspory. Není propojení offst účet na domácí úvěr účet je jedním z nejčastějších chyb, které banky budou dělat, když si nastavit půjčku.

kolik hypoteční Offset může ušetřit

takže přesně, kolik můžete ušetřit s hypoteční offset účtu na domácí úvěr? Záleží na několika věcech:

výše úvěru: kolik si půjčíte od banky. Obecně řečeno, čím méně si půjčíte, tím více můžete ušetřit se stejným množstvím peněz na vašem offsetovém účtu.

doba půjčky: kolik let bude půjčka trvat. Obecně platí, že čím delší je doba půjčky, tím více můžete ušetřit se stejnou částkou peněz na vašem offsetovém účtu.

úrok z úvěru: úroková sazba úvěru na bydlení. Obvykle čím vyšší je zájem, tím více můžete ušetřit.

frekvence splácení úvěru: jak často splácíte svůj úvěr, tj. Čím méně často platíte, tím více můžete ušetřit.

Offset zůstatek na účtu: peníze na účtu úvěru na bydlení. Bezpochyby čím více máte na účtu offset, tím více můžete ušetřit.

pamatovat: Získáte pouze úrokové úspory, protože stále musíte zaplatit celou částku úvěru na bydlení Zpět!

Jak vypočítat Offset úrokové úspory

Chcete-li pracovat naše interst úspory z ofsetového účtu, musíte porovnat zaplacené úroky s a bez ofsetového účtu. Podívejme se na příklad.

doba půjčky: 25 let;

úrok z půjčky: 6% ročně;

frekvence splácení úvěru: 12 ročně, což znamená, že platíte 12 splátek ročně měsíčně;

zůstatek offsetového účtu: 50 000 USD od začátku půjčky.

výpočty

na konci prvního měsíce budete muset zaplatit plánovanou měsíční splátku $ 1,932.90 . To lze vypočítat pomocí funkce Excel PMT:

měsíční splátka = PMT (úrok z půjčky/12, doba půjčky*12,-výše úvěru) = PMT(6%/12, 25*12, -300,000) = $1,932.90

z této splátky $ 1,932. 90 je hlavní splátka $432.90, což lze vypočítat pomocí funkce Excel PPMT:

PPMT (úrok z půjčky/12,1,doba půjčky*12,-výše půjčky) = PPMT(6%/12,1,25*12,-300,000) = $432.90

protože však existuje offsetový účet, úrok, který zaplatíte, bude snížen o částku vypočtenou pomocí tohoto vzorce:

zůstatek na účtu * úrok z půjčky/12 = 50,000*6%/12 = $250. Tento $ 250 je váš první měsíc offset úrokové úspory!

jinými slovy, tento $ 250 se stane hlavní splátkou, protože nemusíte platit tento $ 250 úrok z půjčky. Proto na konci 1. měsíce skutečně splatit $ 682.90 jistiny namísto plánovaného $ 432.90 .

pokud budeme pokračovat v tomto procesu výpočtu, budeme schopni zjistit, kdy lze půjčku splatit a kolik můžeme ušetřit na zájmech.

Stáhněte si zdarma hypoteční Offset kalkulačka nyní!