Pew Research Center provedlo tuto studii, aby lépe porozumělo finančním výhledům Američanů a tomu, jak se jejich osobní finanční situace změnila uprostřed propuknutí koronaviru. Pro tuto analýzu jsme v lednu 2021 zkoumali 10 334 dospělých v USA. Každý, kdo se zúčastnil, je členem amerického panelu trendů centra (ATP), panelu online průzkumu, který je přijímán prostřednictvím národního náhodného výběru rezidenčních adres. Tímto způsobem mají téměř všichni dospělí V USA šanci na výběr. Průzkum je vážen tak, aby byl reprezentativní pro dospělou populaci USA podle pohlaví, rasy, etnického původu, partyzánské příslušnosti, vzdělání a dalších kategorií. Přečtěte si více o metodice ATP.

zde jsou otázky použité pro tuto zprávu, spolu s odpověďmi a její metodikou.

odkazy na ty, kteří zažili ztrátu zaměstnání nebo mzdy, zahrnují ty, kteří říkají, že oni nebo někdo v jejich domácnosti byl propuštěn (včetně dočasně) nebo propuštěn nebo byl snížen plat od vypuknutí koronaviry v únoru 2020.

odkazy na bílé, černé a asijské dospělé zahrnují pouze ty, kteří nejsou Hispánci a identifikují se pouze jako jedna rasa. Hispánci jsou jakékoliv rasy.

všechny odkazy na stranickou příslušnost zahrnují ty, kteří se k této straně přiklánějí. Mezi republikány patří ti, kteří se identifikují jako republikáni, a ti, kteří říkají, že se přiklánějí k republikánské straně. Demokraté zahrnují ty, kteří se identifikují jako demokraté, a ty, kteří říkají, že se přiklánějí k demokratické straně.

odkazy na absolventy vysokých škol nebo osoby s vysokoškolským vzděláním zahrnují ty s bakalářským titulem nebo více. „Některá vysoká škola“ zahrnuje ty, kteří mají přidružený titul, a ty, kteří navštěvovali vysokou školu, ale nezískali titul.

„střední příjem“je zde definován jako dvě třetiny, aby zdvojnásobil střední roční příjem rodiny pro panelisty na panelu American Trends. „Nižší příjem“ klesne pod toto rozmezí; „vyšší příjem“ klesne nad něj. Další podrobnosti naleznete v metodice.

odkazy na dospělé osoby se zdravotním postižením zahrnují ty, kteří tvrdí, že postižení nebo handicap jim brání v plné účasti na práci, škole, domácích pracích nebo jiných činnostech.

asi rok od začátku recese s koronaviry jsou v USA určité známky zlepšení. trh práce, a Američané se cítí o něco lépe o svých osobních financích, než tomu bylo na začátku pandemie. Ještě pořád, asi polovina dospělých, kteří nejsou v důchodu, tvrdí, že ekonomický dopad propuknutí koronaviry jim ztíží dosažení jejich dlouhodobých finančních cílů, podle nového průzkumu Pew Research Center. Mezi těmi, kteří tvrdí, že se jejich finanční situace během pandemie zhoršila, si 44% myslí, že jim bude trvat tři a více let, než se vrátí tam, kde byli před rokem – včetně asi jednoho z deseti, kteří si nemyslí, že se jejich finance někdy zotaví.

ekonomický spad z COVID-19 nadále zasahuje některé segmenty populace tvrději než jiné. Dospělí s nižšími příjmy, stejně jako hispánští a asijští Američané a dospělí mladší 30 let patří mezi nejpravděpodobnější, že oni nebo někdo v jejich domácnosti ztratili práci nebo si snížili platy od začátku propuknutí v únoru 2020.1 mezi těmi, kteří měli tyto zkušenosti, Dospělí s nižšími příjmy a černí lidé pravděpodobně řeknou, že se zadlužili nebo odložili placení účtů, aby pokryli ušlou mzdu nebo plat.

příbuzný: Nezaměstnaní Američané pociťují emocionální napětí ztráty zaměstnání; většina z nich uvažovala o změně povolání

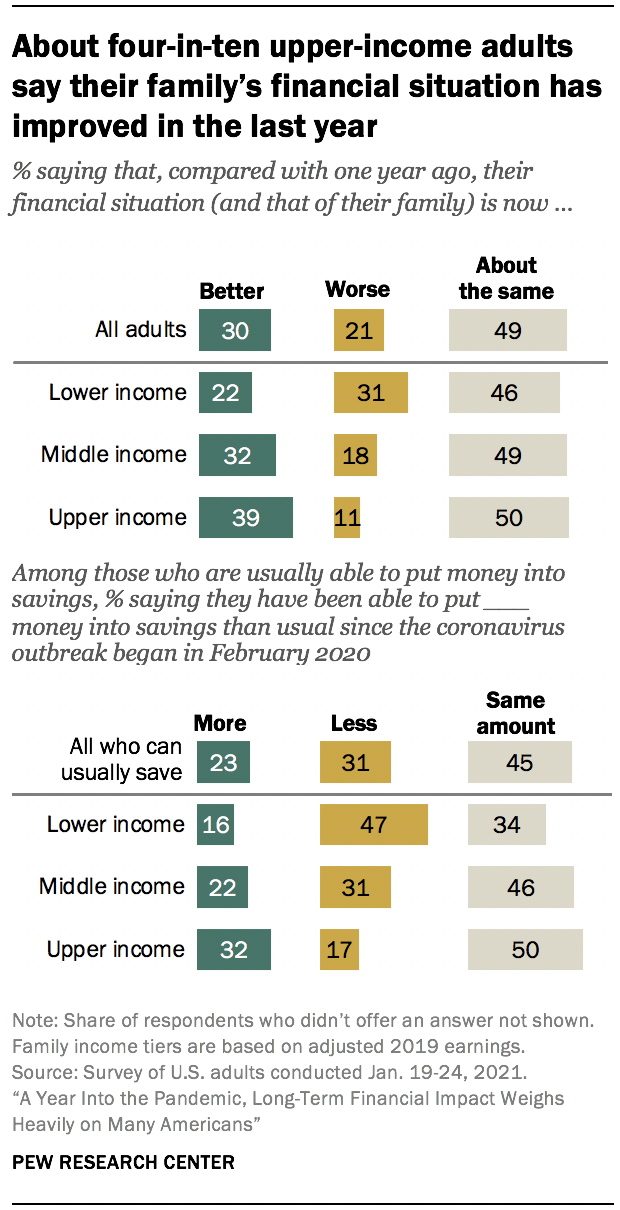

Dospělí s vyššími příjmy si vedli lépe. Asi čtyři z deseti (39%) tvrdí, že se finanční situace jejich rodiny ve srovnání s rokem zlepšila; 32% lidí se středními příjmy a jen 22% dospělých s nižšími příjmy tvrdí totéž. Dospělí s vyššími příjmy také častěji než lidé se středními nebo nižšími příjmy říkají, že od začátku vypuknutí koronaviru utrácejí méně a šetří více peněz. (Příjmy rodiny jsou založeny na příjmech z roku 2019.

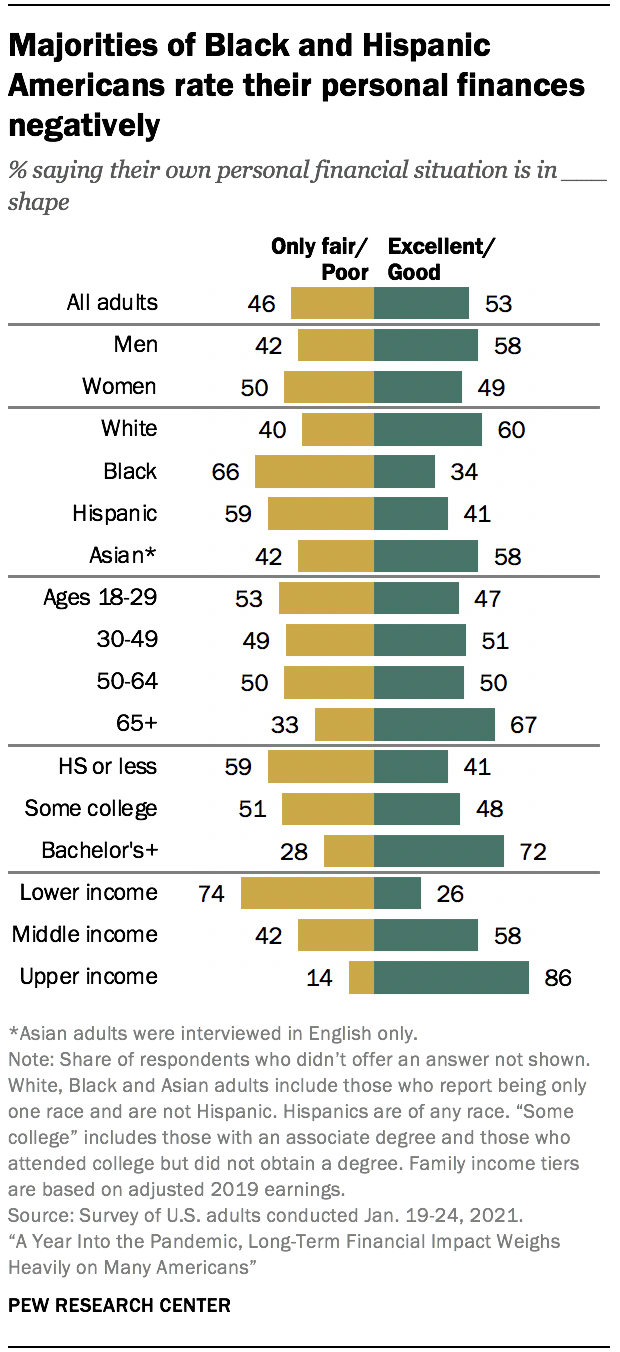

celkově 53% dospělých v USA nyní hodnotí svou osobní finanční situaci jako vynikající nebo dobrou, oproti 47% v dubnu 2020, kdy byla americká ekonomika ve virtuálním pádu. Více než osm z deseti dospělých s vyššími příjmy (86%) a 58% osob se středními příjmy tvrdí, že jejich finance jsou ve vynikající nebo dobré kondici, stejně jako asi šest z deseti nebo více dospělých s alespoň čtyřletým vysokoškolským titulem, bělošskými a asijskými dospělými, muži a dospělými ve věku 65 a starší. Naproti tomu asi tři čtvrtiny dospělých s nižšími příjmy (74%) a většina dospělých černochů a Hispánců a osob s maturitou nebo nižším vzděláním tvrdí, že jejich osobní finance jsou pouze spravedlivé nebo špatné.

Dospělí s vyššími příjmy a středními příjmy, kteří zaznamenali pokles svých osobních finančních ratingů od srpna 2019 do dubna 2020, jsou nyní asi stejně pravděpodobné jako před vypuknutím koronaviry, že jejich osobní finance jsou ve vynikající nebo dobré kondici. Osobní finanční hodnocení bylo stabilnější u dospělých s nižšími příjmy.

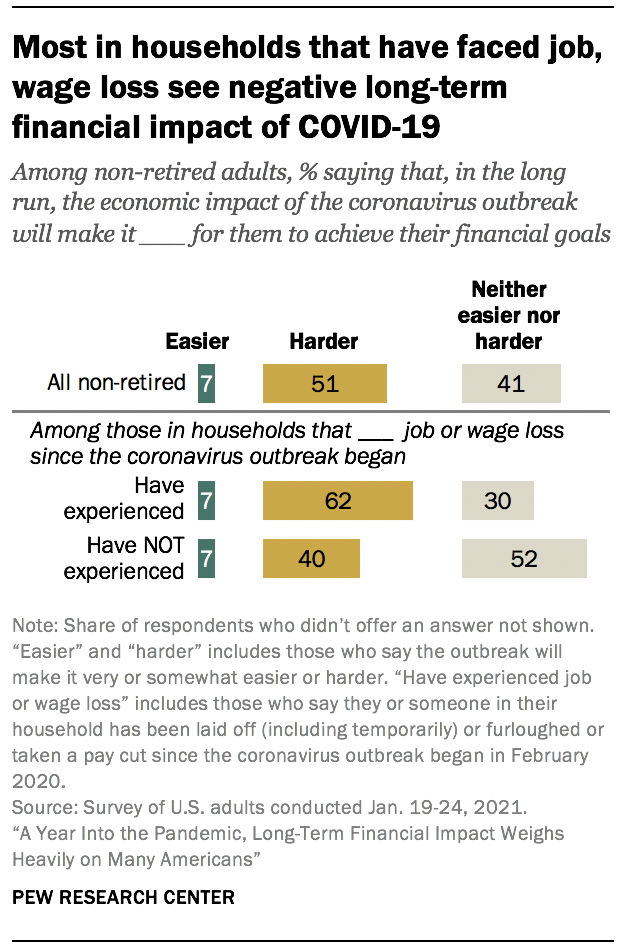

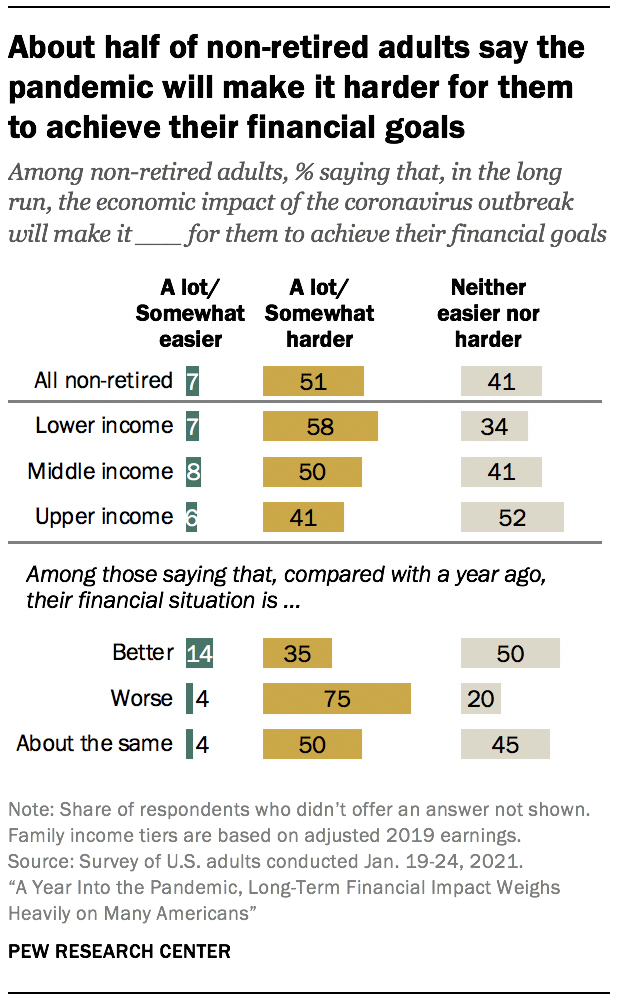

při pohledu do budoucna asi polovina dospělých, kteří nejsou v důchodu (51%), tvrdí, že ekonomický dopad propuknutí koronaviry ztěžuje dosažení jejich dlouhodobých finančních cílů. Jen 7% tvrdí, že ekonomický dopad pandemie to usnadní, a 41% tvrdí, že pro ně nebude z dlouhodobého hlediska ani snazší ani těžší dosáhnout svých finančních cílů. Mezi těmi v domácnostech, které od začátku propuknutí zaznamenaly ztrátu zaměstnání nebo mezd, 62% uvádí, že ekonomický dopad pandemie jim ztěžuje dosažení svých finančních cílů ve srovnání se čtyřmi z deseti těch,kteří tyto zkušenosti neměli.

národně reprezentativní průzkum 10,334 dospělých USA byl proveden Jan. 19-24, 2021, pomocí panelu amerických trendů centra.2 Mezi další klíčová zjištění:

způsob, jakým Američané plánují použít platby z balíčku pomoci koronaviry, se značně liší podle příjmů. Mezi těmi, kteří obdrželi nebo očekávají, že obdrží platbu od federální vlády v rámci balíčku pomoci, 66% dospělých s nižšími příjmy tvrdí, že s největší pravděpodobností použijí většinu peněz na zaplacení účtů nebo na něco podstatného, co oni nebo jejich rodina potřebují; menší podíly těch, kteří mají střední (49%) a horní (30%) příjmy plánují použít peníze tímto způsobem. Zhruba třetina lidí s vyššími příjmy (35%) tvrdí, že peníze do úspor pravděpodobně vloží.

mezi Američany neexistuje jasný konsensus o tom, kdo by měl být zodpovědný za zajištění toho, aby lidé mohli během pandemie uspokojit své základní ekonomické potřeby. Asi 45% tvrdí, že největší odpovědnost by měla mít federální vláda, zatímco třetí bod vůči lidem samotným nebo jejich rodinám. Největší odpovědnost by podle něj měly mít státní či místní samosprávy (12%), charitativní organizace (2%) nebo jiný zdroj (6%). Tyto názory se velmi liší napříč stranickými liniemi. Asi šest z deseti demokratů a demokratických leanerů (61%) tvrdí, že federální vláda by měla být většinou zodpovědná za to, aby lidé mohli během vypuknutí koronaviry uspokojit své základní ekonomické potřeby, ve srovnání s 28% republikánů a těch, kteří se opírají o GOP. Na druhé straně 51% republikánů (vs. 18% demokratů) tvrdí, že tuto odpovědnost by měli mít lidé sami nebo jejich rodiny.

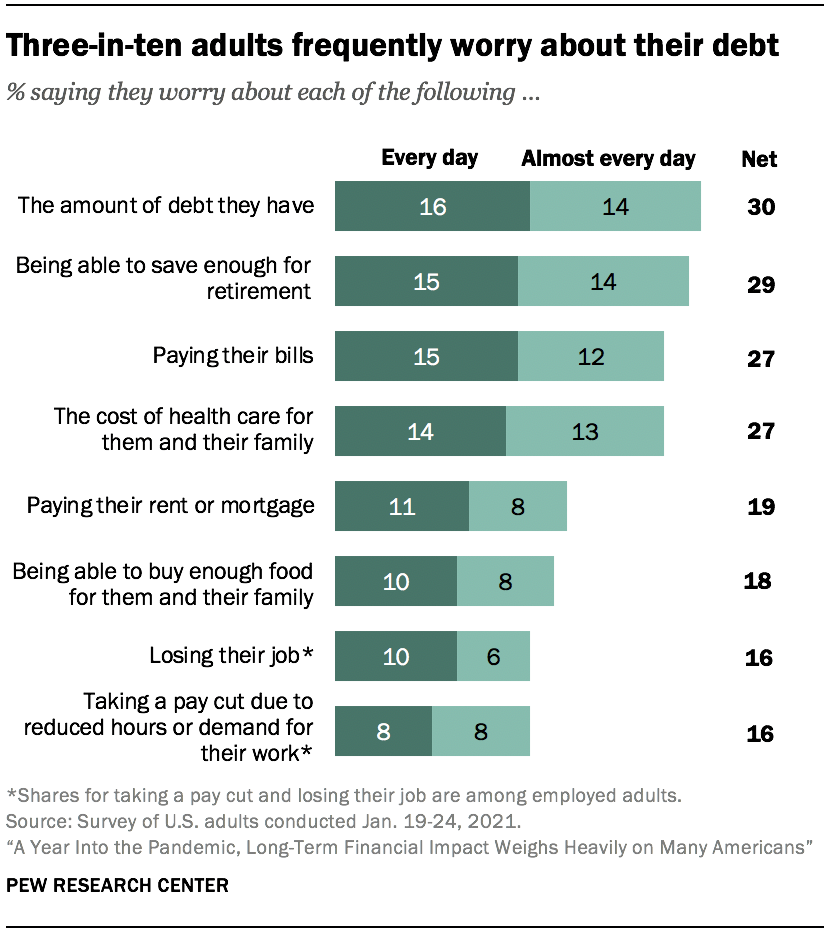

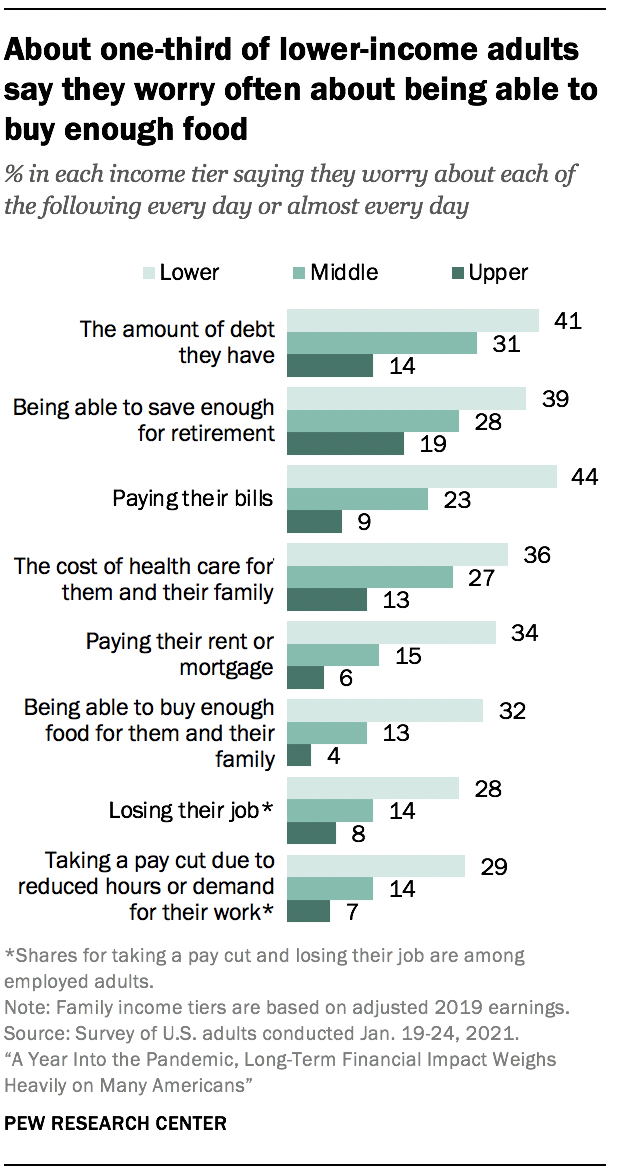

finanční obavy jsou méně naléhavé než dříve v pandemii, ale mnoho Američanů se stále obává splnění některých základních potřeb. Asi tři ku deseti. dospělí říkají, že se každý den nebo téměř každý den obávají výše dluhu, který mají (30%), a jejich schopnosti spořit na důchod (29%). Zhruba čtvrtina tvrdí, že se často obávají placení účtů (27%) a nákladů na zdravotní péči pro ně a jejich rodinu (27%), a asi jeden z pěti tvrdí, že se alespoň téměř každý den obávají placení nájemného nebo hypotéky (19%) nebo toho, že si mohou koupit dostatek jídla (18%). Tyto obavy pociťují akutněji Dospělí s nižšími příjmy, stejně jako ti v domácnostech, které během pandemie zažily ztrátu zaměstnání nebo snížení platů. Černí a hispánští dospělí častěji než bílí dospělí říkají, že se o každý z nich starají každý den nebo téměř každý den.

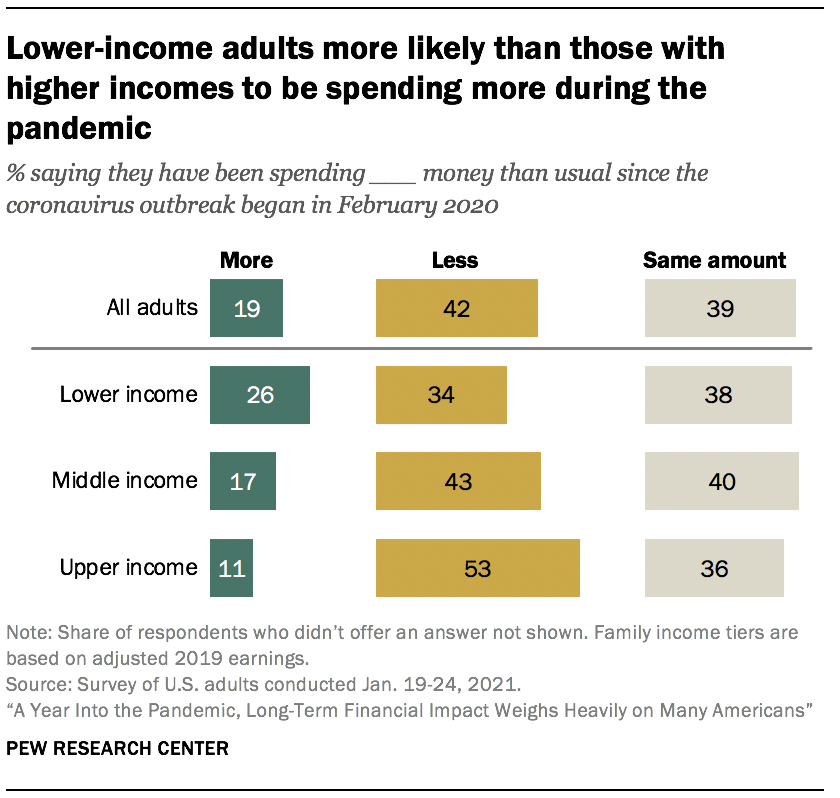

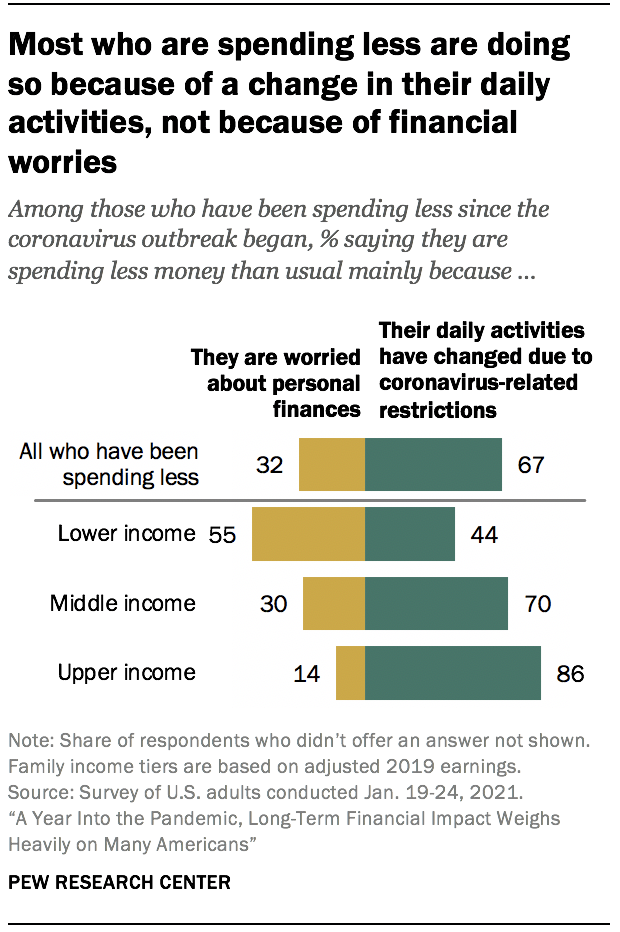

asi čtyři z deseti Američanů (42%) tvrdí, že od začátku pandemie utrácejí méně peněz než obvykle, a to zejména u dospělých s vyššími příjmy. Přibližně 53% Američanů s vyššími příjmy tvrdí, že utráceli méně peněz, ve srovnání s 43% Američanů se středními příjmy a 34% Američanů s nižšími příjmy. Mezi těmi, kteří tvrdí, že utráceli méně peněz, většina s vyššími a středními příjmy tvrdí, že je to hlavně proto, že se jejich každodenní činnosti změnily v důsledku omezení souvisejících s koronaviry (86%, respektive 70%). Mezi těmi, kteří mají nižší příjmy, více říká, že utrácejí méně, protože se obávají o osobní finance (55%), než proto, že se změnila jejich každodenní činnost (44%).

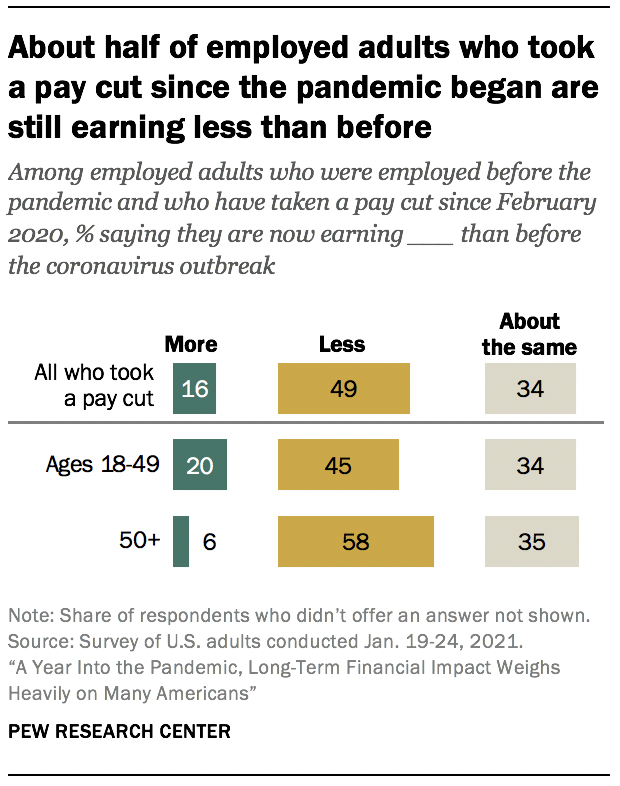

přibližně polovina pracovníků, kteří během pandemie osobně přišli o mzdu (49%), stále vydělává méně peněz než před vypuknutím koronaviru. To je zejména případ starších pracovníků: 58% zaměstnaných dospělých ve věku 50 let a starších, kteří zažili snížení platů od začátku propuknutí, tvrdí, že vydělávají méně peněz než dříve, ve srovnání s 45% osob mladších 50 let. Jeden z pěti v mladší skupině (vs. 6% z těch 50 a starších) tvrdí, že nyní vydělávají více než před začátkem pandemie, zatímco asi třetina v každé skupině tvrdí, že vydělávají přibližně stejně jako dříve.

osobní finanční hodnocení se velmi liší napříč rasovými, etnickými a socioekonomickými skupinami

úzká většina USA. dospělí (53%) nyní popisují svou osobní finanční situaci jako vynikající nebo dobrou, a to ze 47% v dubnu 2020. Podíl, který říká, že jejich finance jsou ve spravedlivém nebo špatném stavu, nyní činí 46% ve srovnání s 52% dříve v pandemii.

asi šest z deseti bílých (60%) a asijských dospělých (58%) v současné době tvrdí, že jejich osobní finanční situace je ve vynikající nebo dobré kondici. Naproti tomu většina černošských (66%) a hispánských (59%) Američanů tvrdí, že jejich finance jsou ve spravedlivé nebo špatné kondici.

osobní finanční hodnocení se také značně liší podle pohlaví, dosaženého vzdělání a úrovně příjmů, jak tomu bylo na začátku pandemie. Většina mužů (58%) hodnotí svou osobní finanční situaci jako vynikající nebo dobrou; 49% žen tak činí. Asi sedm z deseti dospělých s alespoň bakalářským titulem (72%) uvádí, že jejich osobní finance jsou ve vynikající nebo dobré kondici, ve srovnání s 48% osob s nějakou vysokou školou a 41% dospělých s maturitou nebo méně vzděláním.

rozdíly v příjmech jsou zvláště výrazné, s rozdílem 60 procentních bodů mezi podíly dospělých s vyšším příjmem (86%) a nižším příjmem (26%), kteří hodnotí svou finanční situaci jako vynikající nebo dobrou. Asi šest z deseti dospělých se středními příjmy (58%) tvrdí, že jejich finance jsou ve výborné nebo dobré kondici. Příjmy rodiny jsou založeny na příjmech z roku 2019.

lidé, kteří uvádějí zdravotní postižení (63%), častěji než ti, kteří nemají zdravotní postižení (42%), popisují svou osobní finanční situaci jako spravedlivou nebo chudou. Tento rozdíl zůstává po zohlednění toho, že dospělí se zdravotním postižením mají vyšší pravděpodobnost nižších příjmů než ti, kteří nejsou zdravotně postiženi (82% dospělých s nižšími příjmy se zdravotním postižením vs. 69% těch, kteří nemají zdravotní postižení, nabízí negativní hodnocení svých osobních financí).

více Američanů tvrdí, že jejich osobní finanční situace se v posledním roce zlepšila, než tvrdí, že se zhoršila

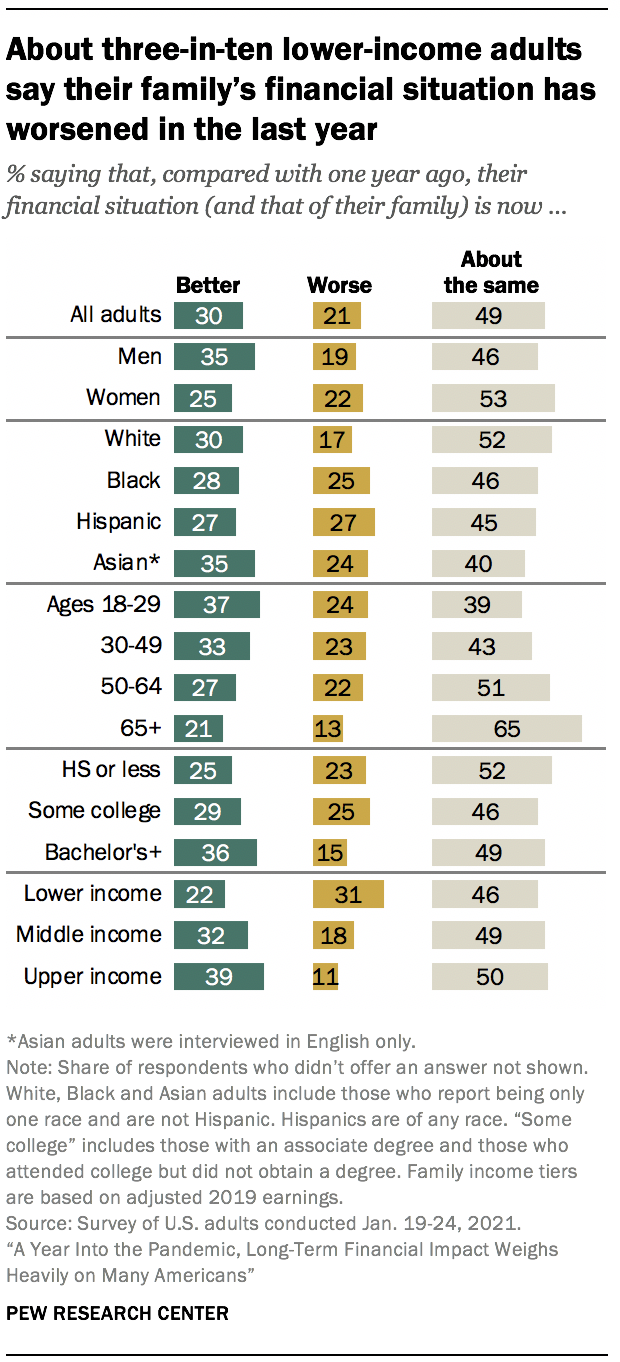

navzdory hospodářskému poklesu způsobenému vypuknutím koronaviry přibližně polovina dospělých v USA (49%) tvrdí, že finanční situace jejich rodiny je přibližně stejná jako před rokem; tři z deseti tvrdí, že se zlepšila, a 21% tvrdí, že je nyní horší než před rokem.

Dospělí s vyššími příjmy častěji než ostatní příjmové skupiny zaznamenali zlepšení svých financí: 39% uvádí, že finanční situace jejich rodiny je nyní lepší, ve srovnání s 32% osob se středními příjmy a ještě menším podílem dospělých s nižšími příjmy (22%). Asi tři z deseti dospělých s nižšími příjmy (31%) tvrdí, že se situace jejich rodiny zhoršila (vs. 18% dospělých se středními příjmy a 11% dospělých s vyššími příjmy).

tato hodnocení se liší podle dosaženého vzdělání a dalších demografických charakteristik. Přibližně 36% dospělých s bakalářským titulem nebo vyšším vzděláním tvrdí, že finanční situace jejich rodiny je nyní lepší než před rokem; 29% těch, kteří mají nějakou vysokou školu a čtvrtina těch, kteří mají maturitu nebo méně vzdělání, tvrdí totéž.

asi třetina mužů (35%) tvrdí, že se finanční situace jejich rodiny zlepšila, zatímco menší podíl žen (25%) tvrdí totéž. Ženy zase častěji než muži tvrdí, že finanční situace jejich rodiny je zhruba stejná jako loni(53% vs. 46%).

asi čtvrtina černých (25%), hispánských (27%) a asijských (24%) dospělých tvrdí, že situace jejich rodiny je nyní horší než před rokem; menší podíl bílých dospělých (17%) to říká. Bílí dospělí častěji než ti z jiných skupin říkají, že jejich finanční situace je do značné míry nezměněna. (Rozdíly v podílech mezi rasovými a etnickými skupinami, které říkají, že jejich finanční situace je nyní lepší, nejsou statisticky významné.

více než polovina Američanů, kteří tvrdí, že finanční situace jejich rodiny je horší než před rokem (55%), očekává, že se jejich finance zotaví do dvou let, přičemž 12% uvedlo, že očekává, že jejich finanční situace bude trvat méně než rok, než se vrátí tam, kde byla před rokem. Asi čtvrtina (26%) si myslí, že to bude trvat tři až pět let a 6% tvrdí, že to bude šest až deset let, než se finanční situace jejich rodiny vrátí tam, kde byla před rokem. Asi jeden z deseti dospělých, kteří tvrdí, že se finanční situace jejich rodiny zhoršila (12%), tvrdí, že se nikdy nevrátí tam, kde byla. Tyto odpovědi se liší jen málo, pokud vůbec, napříč demografickými skupinami.

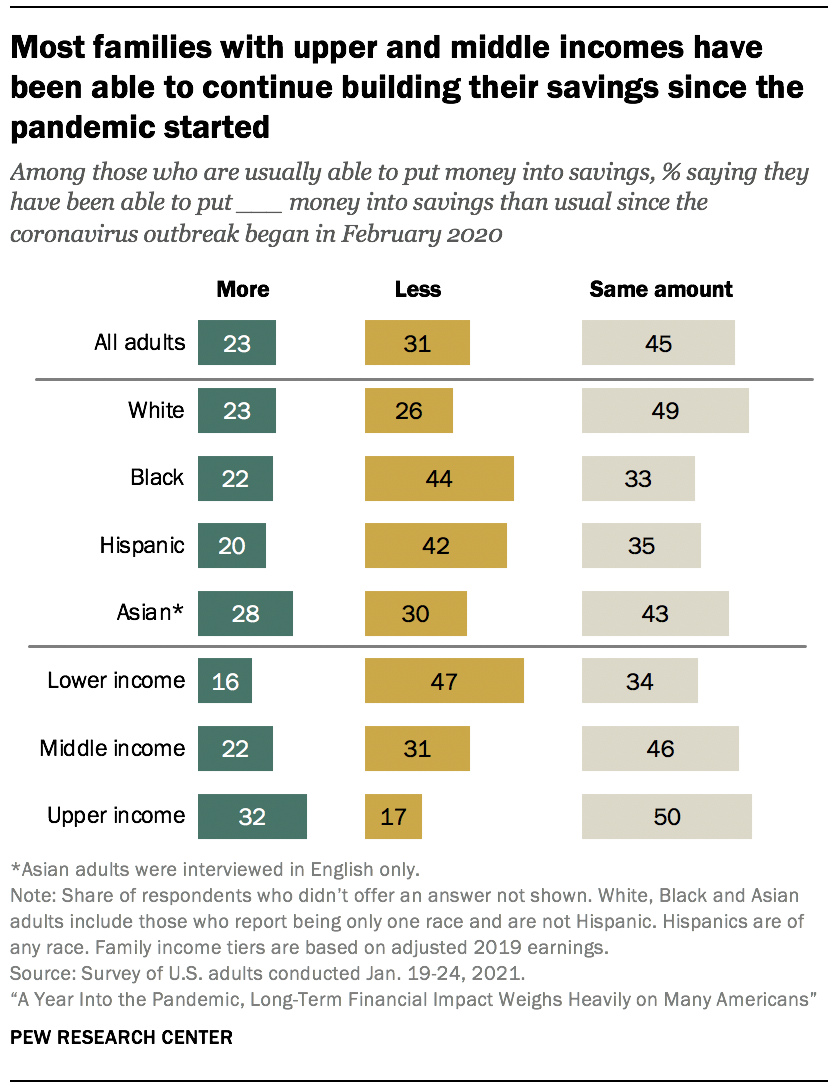

množství dospělých s nižšími příjmy šetří méně během pandemie

mnoho Američanů se již snažilo ušetřit peníze před vypuknutím koronaviru. Asi 29% dospělých celkově tvrdí, že obvykle nejsou schopni dát žádné peníze do úspor. To je mnohem častější u dospělých s nižšími příjmy, z nichž 47% tvrdí, že obvykle nejsou schopni ušetřit (vs. 25% dospělých se středními příjmy a jen 8% dospělých s vyššími příjmy). Asi čtyři z deseti černých dospělých (38%) tvrdí, že obvykle nejsou schopni zachránit, ve srovnání s 31% hispánských, 27% bílých a 19% asijských dospělých.

mezi těmi, kteří jsou obvykle schopni dát nějaké peníze do úspor, 45% tvrdí, že stále šetří přibližně stejnou částku jako před pandemií, zatímco 31% tvrdí, že šetří méně než obvykle a 23% tvrdí, že šetří více.

Dospělí s nižšími příjmy, kteří obvykle vkládají peníze do úspor, jsou mnohem pravděpodobnější než ti v jiných příjmových úrovních, že nyní šetří méně než obvykle: Říká to 47% dospělých s nižšími příjmy ve srovnání s 31% osob se středními příjmy a 17% osob s vyššími příjmy. Ve srovnání, většina dospělých se středními a vyššími příjmy říká, že šetří přibližně stejně nebo dokonce více, než tomu bylo před pandemií. Mezi těmi se středními příjmy 46% uvádí, že spoří stejně a 22% spoří více než dříve. To říkají i vyšší podíly těch s vyššími příjmy: polovina spoří zhruba stejně a 32% spoří více než před pandemií.

mezi těmi, kteří jsou obvykle schopni dát peníze do úspor, 44% dospělých černochů a 42% Hispánců tvrdí, že šetří méně, než tomu bylo před pandemií, ve srovnání s 30% Asijských Američanů a 26% bílých dospělých. Přibližně polovina dospělých bílých (49%) nadále vkládala stejnou částku do úspor-vyšší než podíl dospělých černých (33%) a hispánských (35%), kteří říkají totéž.

výdaje jsou pro mnoho Američanů ve srovnání s pandemií nižší, ale většinou kvůli změně každodenních činností spíše než kvůli obavám o finance

asi čtyři z deseti Američanů (42%) tvrdí, že od začátku propuknutí koronaviry utráceli méně peněz než obvykle, a podobný podíl (39%) tvrdí, že utráceli přibližně stejně; 19% tvrdí, že jejich výdaje vzrostly.

Dospělí s vyššími příjmy (53%) častěji než lidé se středními (43%) nebo nižšími příjmy (34%) říkají, že od začátku pandemie utrácejí méně peněz. Přibližně čtvrtina osob s nižšími příjmy (26%) uvádí, že více utrácejí, ve srovnání se 17% dospělých se středními příjmy a 11% dospělých s vyššími příjmy.

dvě třetiny těch, kteří utrácejí méně, tvrdí, že je to způsobeno změnou jejich každodenních činností kvůli omezením souvisejícím s koronaviry spíše než obavami o jejich osobní finance (32%).

to je v drtivé většině případ dospělých s vyššími příjmy, kteří utrácejí méně, 86% z nich tvrdí, že je to kvůli změně jejich činnosti. Sedm z deseti dospělých se středními příjmy v této situaci říká totéž. Ale mezi dospělými s nižšími příjmy, kteří snížili své výdaje, více říká, že je to proto, že se obávají o své osobní finance (55%), spíše než o změnu jejich každodenních činností (44%).

většina dospělých s nižšími příjmy, kteří nejsou v důchodu, tvrdí, že pandemie jim ztíží dosažení jejich dlouhodobých finančních cílů

kromě toho, jak dlouho si myslí, že jim bude trvat, než se vrátí tam, kde byli před rokem, mnoho Američanů tvrdí, že ekonomický dopad koronaviru bude mít dlouhodobé dopady na jejich finanční budoucnost. Asi polovina USA dospělí, kteří nejsou v důchodu (51%), tvrdí, že z dlouhodobého hlediska jim ekonomický dopad propuknutí koronaviry alespoň trochu ztíží dosažení svých finančních cílů, přičemž 16% tvrdí, že to bude mnohem těžší; 7% tvrdí, že ekonomický dopad pandemie jim usnadní dosažení svých finančních cílů a 41% tvrdí, že to nebude ani snazší, ani těžší.

Dospělí s nižšími příjmy pravděpodobně uvidí ekonomický dopad propuknutí koronaviry jako potenciální překážku k dosažení svých dlouhodobých finančních cílů. Asi šest z deseti dospělých, kteří nejsou v důchodu v této skupině (58%), tvrdí, že z dlouhodobého hlediska jim pandemie ztíží dosažení těchto cílů, včetně čtvrtiny, která tvrdí, že to bude mnohem těžší. Polovina lidí se středními příjmy a 41% s vyššími příjmy tvrdí, že pandemie jim z dlouhodobého hlediska ztíží dosažení svých finančních cílů.

dlouhodobá hodnocení jsou obzvláště ponurá mezi těmi, kteří tvrdí, že jejich finance v posledním roce zasáhly. Plně tři čtvrtiny dospělých, kteří nejsou v důchodu, kteří tvrdí, že jejich finanční situace je nyní horší než před rokem, věří, že ekonomický dopad propuknutí koronaviry jim z dlouhodobého hlediska ztíží dosažení svých finančních cílů. To je na rozdíl od 35% těch, kteří tvrdí, že jejich finanční situace je lepší ve srovnání s rokem před a 50% těch, kteří říkají, že je přibližně stejná.

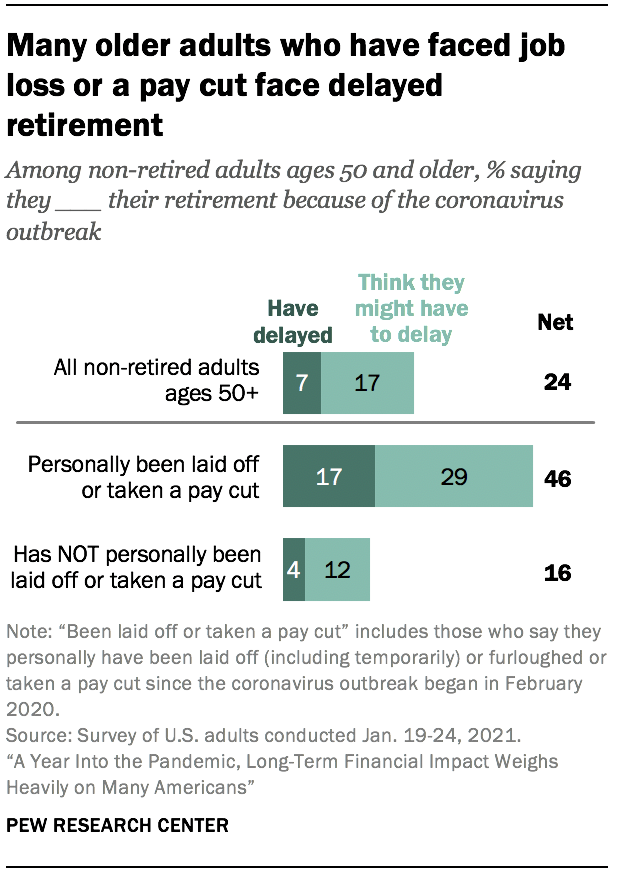

mnoho starších Američanů, jejichž zaměstnání bylo ovlivněno během propuknutí koronaviry, tvrdí, že mají nebo mohou muset odložit svůj odchod do důchodu

asi čtvrtina dospělých ve věku 50 let a starších, kteří dosud neodešli do důchodu (24%), očekává, že propuknutí koronaviru ovlivní jejich schopnost odejít do důchodu. To zahrnuje 7%, kteří tvrdí, že již odložili svůj odchod do důchodu, a dalších 17% si myslí, že by ho mohli odložit.

ti, kteří byli osobně propuštěni nebo si vzali snížení platu od začátku pandemie v únoru 2020 (27% všech dospělých 50 a starších, kteří nejsou v důchodu), s větší pravděpodobností řeknou, že očekávají, že jejich odchod do důchodu bude ovlivněn. Více než čtyři z deseti (46%) tvrdí, že buď již odložili, nebo si myslí, že možná budou muset odložit odchod do důchodu kvůli propuknutí koronaviry, ve srovnání s pouhými 16%, kteří nezažili ztrátu zaměstnání nebo snížení platů.

podíly dospělých, kteří nejsou v důchodu ve věku 50 let a starších, kteří odložili nebo očekávají, že odloží svůj odchod do důchodu kvůli propuknutí koronaviry, se značně neliší mezi úrovněmi příjmů nebo jinými demografickými skupinami, včetně pohlaví a dosaženého vzdělání.

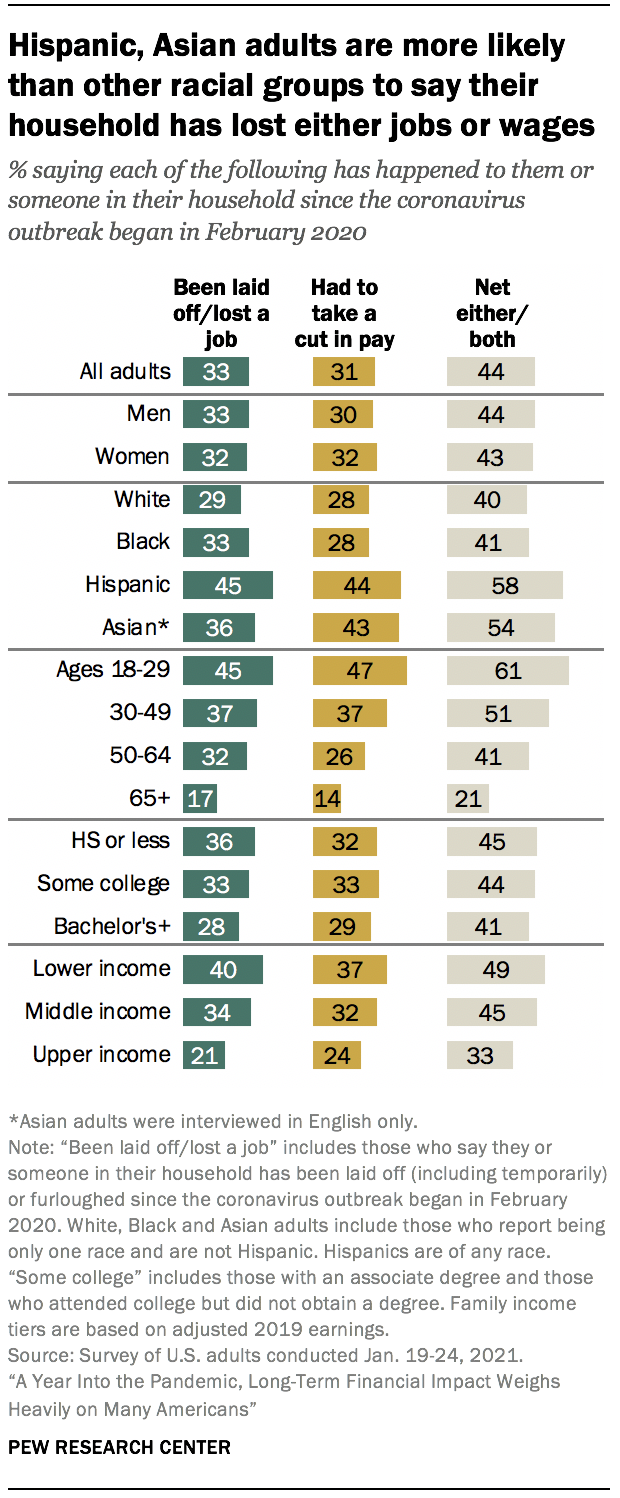

více než čtyři ku deseti USA dospělí říkají, že oni nebo někdo v jejich domácnosti ztratili práci nebo mzdu od začátku propuknutí koronaviru

třetina USA dospělí říkají, že oni nebo někdo v jejich domácnosti byli propuštěni nebo ztratili práci (včetně toho, že byli propuštěni a dočasně propuštěni) od vypuknutí koronaviry v únoru 2020, a 31% tvrdí, že oni nebo někdo v jejich domácnosti během tohoto období snížil plat kvůli zkráceným hodinám nebo poptávce po jejich práci. Celkově 44% uvádí, že jejich domácnost zažila alespoň jednu z nich od začátku pandemie.

zkušenosti se ztrátou zaměstnání a mezd během pandemie nebyly napříč demografickými skupinami pociťovány stejně. Hispánští (58%) a asijští (54%) dospělí častěji než bílí (40%) nebo černí (41%) dospělí říkají, že oni nebo někdo v jejich domácnosti buď ztratili práci, nebo si snížili plat nebo obojí od vypuknutí v únoru 2020. A zatímco většina dospělých mladších 30 let (61%) tvrdí, že tyto zkušenosti mají oni nebo někdo v jejich domácnosti, přibližně polovina dospělých ve věku 30 až 49 (51%) a menší podíl těchto věkových skupin 50 až 64 (41%) a 65 a starší (21%) říkají totéž.

přibližně polovina dospělých s nižšími příjmy (49%) uvádí, že jejich domácnost zažila ztrátu zaměstnání nebo mezd od vypuknutí koronaviry v únoru 2020, stejně jako 45% dospělých se středními příjmy. Mnohem menší – i když podstatný-podíl dospělých s vyššími příjmy (33%) tvrdí, že jejich domácnost má jednu nebo obě tyto zkušenosti.

mnoho pracovníků, kteří během pandemie přišli o mzdu, stále vydělává méně, než tomu bylo před vypuknutím koronavirové nákazy. Mezi těmi, kteří pracovali před začátkem pandemie a kteří osobně zažili snížení platů od února 2020, asi polovina (49%) uvádí, že nyní vydělávají méně peněz než před pandemií; 16% nyní vydělává více peněz a 34% tvrdí, že vydělávají přibližně stejně jako dříve. To je konzistentní ve většině demografických skupin, ale zaměstnaní dospělí ve věku 50 a starší, kteří zažili snížení platů od začátku ohniska, jsou pravděpodobnější než ti mladší než 50, kteří říkají, že vydělávají méně peněz než dříve (58% vs. 45%), zatímco ti v mladší skupině s větší pravděpodobností řeknou, že vydělávají více než před pandemií (20% vs. 6%).

zaměstnanci s nižšími příjmy mají vyšší pravděpodobnost, že si vzali neplacené volno

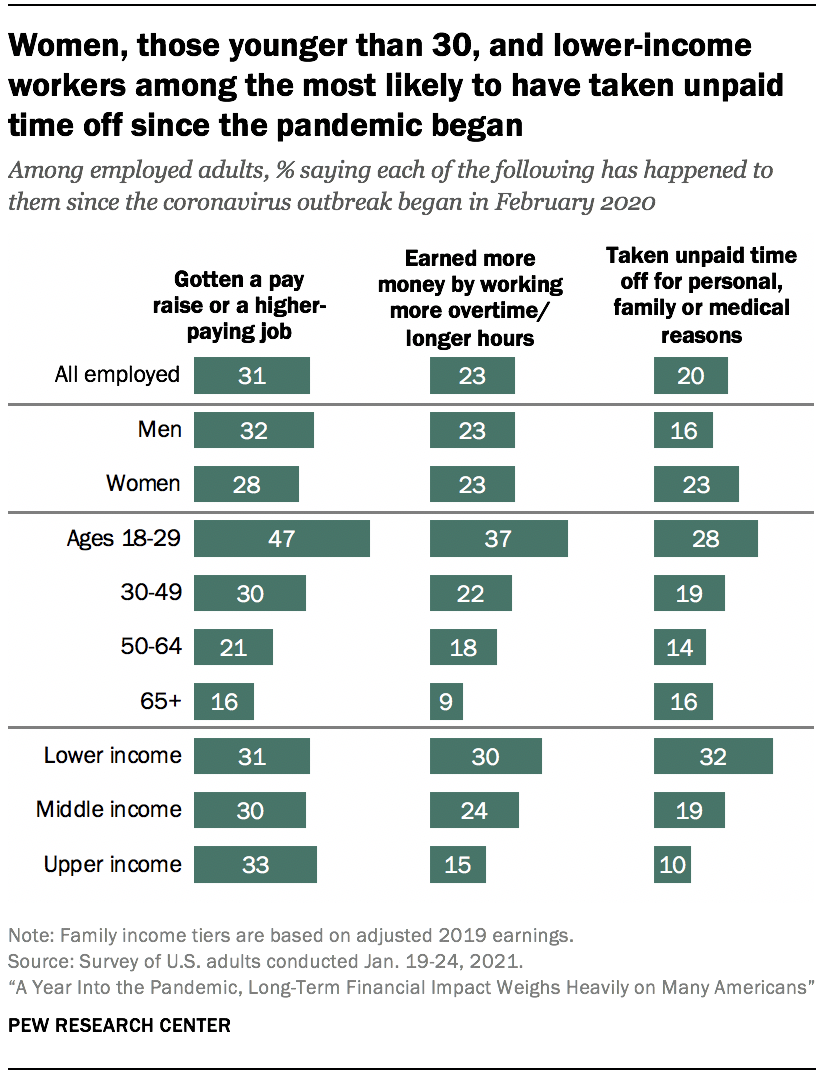

kromě toho, že od února 2020 je pravděpodobnější, že než lidé s vyššími příjmy zažijí ztrátu zaměstnání nebo mzdy, Dospělí s nižšími příjmy mají také větší pravděpodobnost, že si během této doby vzali neplacené volno z práce z osobních, rodinných nebo zdravotních důvodů. Asi třetina pracovníků s nižšími příjmy (32%) tvrdí, že to během tohoto období musela udělat, ve srovnání s 19% pracovníků se středními příjmy a 10% pracovníků s vyššími příjmy. Podle předchozího výzkumu mají pracovníci na nižších koncích rozdělení mezd méně pravděpodobný přístup k placené pracovní neschopnosti než ti na horních koncích.

tři z deseti pracovníků s nižšími příjmy tvrdí, že od vypuknutí koronaviru vydělali více peněz tím, že pracovali více přesčasů nebo delší hodiny; 24% pracovníků se středními příjmy a 15% pracovníků s vyššími příjmy tvrdí, že se to stalo. A asi tři z deseti pracovníků napříč úrovněmi příjmů tvrdí, že během této doby dostali zvýšení platu nebo vyšší placenou práci.

u pracovníků mladších 30 let je mnohem pravděpodobnější než u starších pracovníků, že od vypuknutí epidemie koronavirů dostali zvýšení platu nebo lépe placenou práci (47% vs. 30% pracovníků ve věku 30 až 49 let, 21% z nich ve věku 50 až 64 let a 16% ve věku 65 let a starších). Mladší pracovníci také častěji než starší dospělí říkají, že vydělali více peněz tím, že pracovali více přesčasů nebo delší hodiny, a říkají, že si vzali neplacené volno z práce z osobních, rodinných nebo zdravotních důvodů.

průzkum také zjistil, že mezi zaměstnanými dospělými muži o něco častěji než ženy říkají, že od začátku propuknutí koronaviru dostali zvýšení platu nebo lépe placenou práci (32% vs. 28%). Větší podíl zaměstnaných žen než mužů zase tvrdí, že si od začátku pandemie braly neplacené volno z osobních, rodinných či zdravotních důvodů (23% vs. 16%).

asi tři z deseti Američanů se často obávají svého dluhu a spoření na důchod, ale tyto obavy byly v dubnu vyšší

zhruba tři z deseti dospělých říkají, že se každý den nebo téměř každý den obávají o výši dluhu, který mají (30%), a jsou schopni ušetřit dost na svůj důchod (29%). Asi čtvrtina se obává placení účtů a nákladů na zdravotní péči pro ně a jejich rodinu(každý 27%). Asi jeden z pěti se často obává, že zaplatí nájem nebo hypotéku (19%) nebo že si bude moci koupit dostatek jídla pro ně a jejich rodinu (18%). Přibližně 16% pracovníků tvrdí, že se často obává, že ztratí práci nebo sníží mzdy kvůli zkrácené pracovní době nebo poptávce po své práci. Asi čtyři z deseti nebo více dospělých říkají, že se alespoň někdy obávají každého z nich.

tyto obavy byly naléhavější dříve v ohnisku koronaviru než nyní. Vyšší podíly v dubnu 2020 uvedly, že se často obávají dostatečného spoření na důchod (38%), placení účtů (38%) nebo dluhů (36%), nákladů na zdravotní péči pro ně a jejich rodinu (35%), snížení platů (29% zaměstnaných dospělých) a ztráty zaměstnání (23% zaměstnaných dospělých). (Položky týkající se placení nájemného nebo hypotéky a možnosti koupit si dostatek jídla nebyly v dubnu žádány.) Pokles zájmu od dubna byl patrný napříč úrovní příjmů.

Dospělí s nižšími příjmy se mnohem častěji obávají každého z nich než dospělí se středním a vyšším příjmem. Například 44% osob s nižšími příjmy tvrdí, že se obávají platit své účty denně nebo téměř denně, ve srovnání s 23% dospělých se středními příjmy a pouze 9% osob s vyššími příjmy. A zatímco asi třetina dospělých s nižšími příjmy tvrdí, že se obávají placení nájemného nebo hypotéky (34%) nebo toho, že si mohou koupit dostatek jídla (32%) denně nebo téměř denně, 15% nebo méně mezi dospělými se středními a vyššími příjmy vyjadřuje podobné obavy.

dospělí žijící v domácnostech, které během pandemie zažily ztrátu zaměstnání nebo snížení platů, jsou pravděpodobnější než ti v domácnostech, které nemusí říkat, že se často obávají každého z těchto obav. Například ti, kteří měli postiženou práci nebo plat, mají asi dvakrát větší pravděpodobnost, že se denně nebo téměř denně obávají, že si budou moci koupit dostatek jídla pro ně a jejich rodiny, než ti, kteří nebyli postiženi (25% vs. 12%).

černí a hispánští Američané (kteří mají v průměru nižší příjmy než bílí Američané)mají častěji než bílí dospělí tyto starosti. Mezitím, Asijští Američané jsou asi stejně pravděpodobné jako bílí dospělí, kteří říkají, že se často obávají svého dluhu, šetří na odchod do důchodu, náklady na zdravotní péči, platit své účty a přijít o práci. Je však pravděpodobnější, že než dospělí běloši řeknou, že se obávají placení nájemného nebo hypotéky, že si mohou koupit dostatek jídla a snížit plat.

Dospělí 65 a starší mají tendenci být méně znepokojeni každou z těchto obav než jejich mladší protějšky. Ve skutečnosti břemeno některých z těchto starostí padá nejvíce na ty ve věkové skupině 30 až 49 let. Například 25% této skupiny říká, že se často obává placení nájemného nebo hypotéky, ve srovnání s 20% z těchto věkových skupin 18 až 29, 19% z těch 50 až 64 a 8% z těch 65 a starších.

Američané se zdravotním postižením-to znamená, že ti, kteří říkají, že postižení nebo handicap jim brání v plné účasti na práci, škole, domácích pracích nebo jiných činnostech – jsou také častěji než ti, kteří nemají postižení, říkají, že se často obávají každého zájmu. Například 36% zdravotně postižených Američanů (kteří mají tendenci mít nižší příjmy než ti bez postižení) tvrdí, že se často obávají nákladů na zdravotní péči pro ně a jejich rodinu, zatímco 25% osob bez postižení tvrdí totéž.

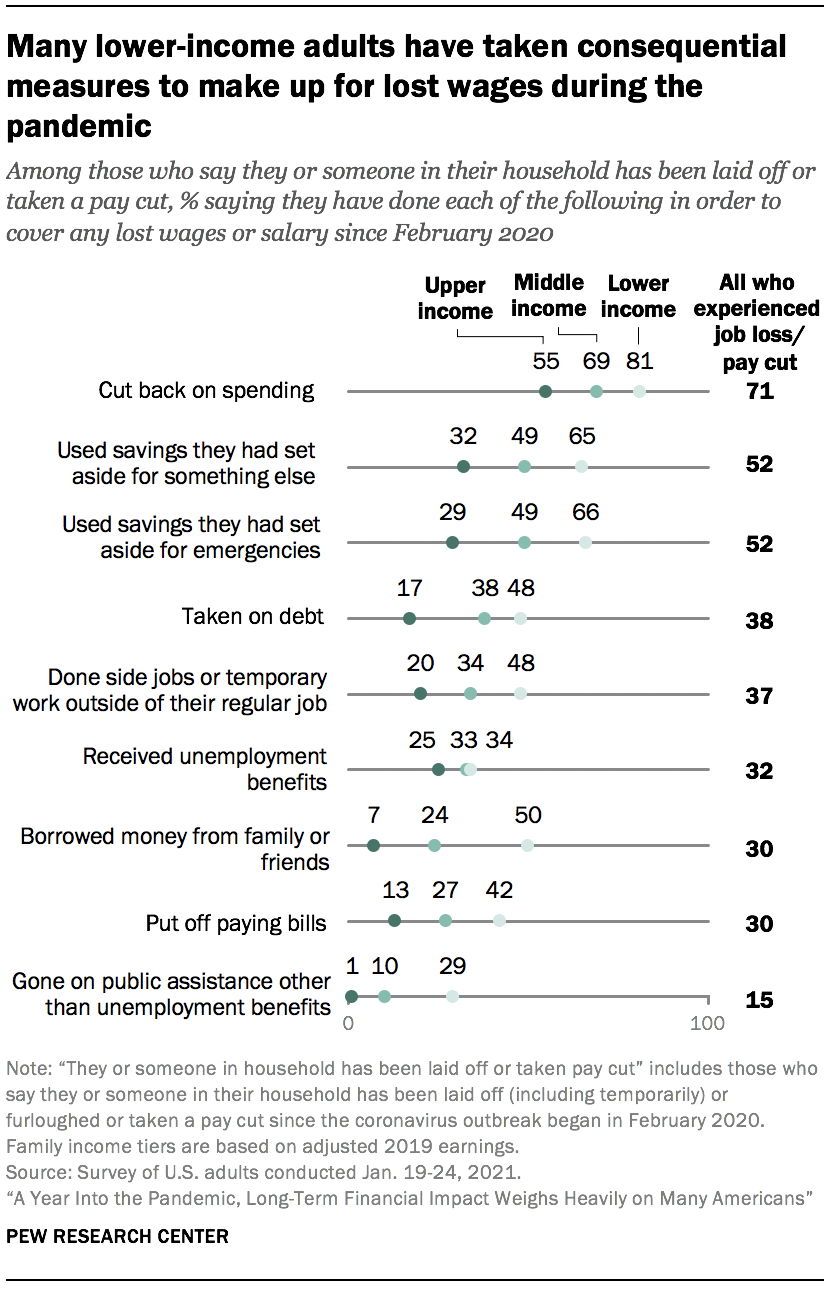

asi polovina dospělých s nižšími příjmy v domácnostech, které ztratily příjem během pandemie, se zadlužila, aby pomohla vyjít s penězi

průzkum se také zeptal těch, kteří jsou v domácnosti, ve které byl někdo propuštěn nebo byl snížen plat od začátku pandemie, jak pokryli tyto ztracené mzdy nebo platy. Snížení výdajů na vrcholu seznamu, s 71% uvedlo, že to udělali, aby pomohli vyrovnat své ztracené mzdy. Využití úspor bylo další běžnou strategií, přičemž asi polovina těch, kteří zažili ztrátu mezd, uvedla, že to udělali (52% tvrdí, že použili úspory, které vyčlenili na něco jiného, a stejný podíl tvrdí, že použili nouzové úspory). Menší podíly uvedly, že se zadlužily (38%), vykonávaly vedlejší nebo dočasné práce mimo své běžné zaměstnání (37%), dostávaly dávky v nezaměstnanosti (32%), půjčovaly si peníze od rodiny nebo přátel (30%), odkládaly placení účtů (30%) nebo šly na veřejnou pomoc jinou než dávky v nezaměstnanosti (15%).

Dospělí s nižšími příjmy, jejichž domácnosti od začátku pandemie zaznamenaly ztrátu zaměstnání nebo mezd, s větší pravděpodobností než dospělí s vyššími příjmy řeknou, že podnikli každý z těchto kroků. Ve skutečnosti mnoho z této skupiny přijalo následná opatření, jako je půjčování peněz od rodiny nebo přátel (50%), přijímání dluhů (48%) a odkládání placení účtů (42%).

mezi dospělými s vyššími příjmy, jejichž domácnost zaznamenala ztrátu příjmu, 55% tvrdí, že omezují výdaje jako způsob kompenzace. Mnohem menší akcie (asi třetina nebo méně) tvrdí, že přijaly každé z dalších opatření, na která se v průzkumu ptali. Málokdo řekl, že museli přijmout typy následných opatření, na která se spoléhá mnoho dospělých s nižšími příjmy, jako je přijímání dluhů (17% dospělých s vyššími příjmy), odkládání placení účtů (13%) nebo půjčování od přátel nebo rodiny (7%).

mezi domácnostmi, které trpí ztrátou příjmu, jsou zprávy o používání dávek v nezaměstnanosti častější u těch, kteří tvrdí, že oni nebo někdo v jejich domácnosti ztratili práci (trvale nebo dočasně).3 celkově 39% těch, kteří ztratili práci nebo měli ve své domácnosti někoho, kdo řekl, že pobírali dávky v nezaměstnanosti, ve srovnání s 11% těch v domácnostech, které zažily snížení mezd, ale žádnou ztrátu zaměstnání (i když mnoho lidí, kteří měli během pandemie zkrácené hodiny, má nárok). Nižší -, střední-a dospělí s vyššími příjmy, kteří zažili ztrátu zaměstnání, pravděpodobně řeknou, že obdrželi tento typ dávky.

asi dva z deseti z domácností, které zaznamenaly ztrátu zaměstnání (19%), tvrdí, že šli na veřejnou pomoc jinou než na podporu v nezaměstnanosti, ve srovnání s 5% těch, kteří zažili snížení mezd, ale žádnou ztrátu zaměstnání. Mezi domácnostmi, které zaznamenaly ztrátu zaměstnání, 33% dospělých s nižšími příjmy uvedlo, že šli na tento druh veřejné pomoci, ve srovnání s 13% dospělých se středními příjmy a pouze 2% dospělých s vyššími příjmy.

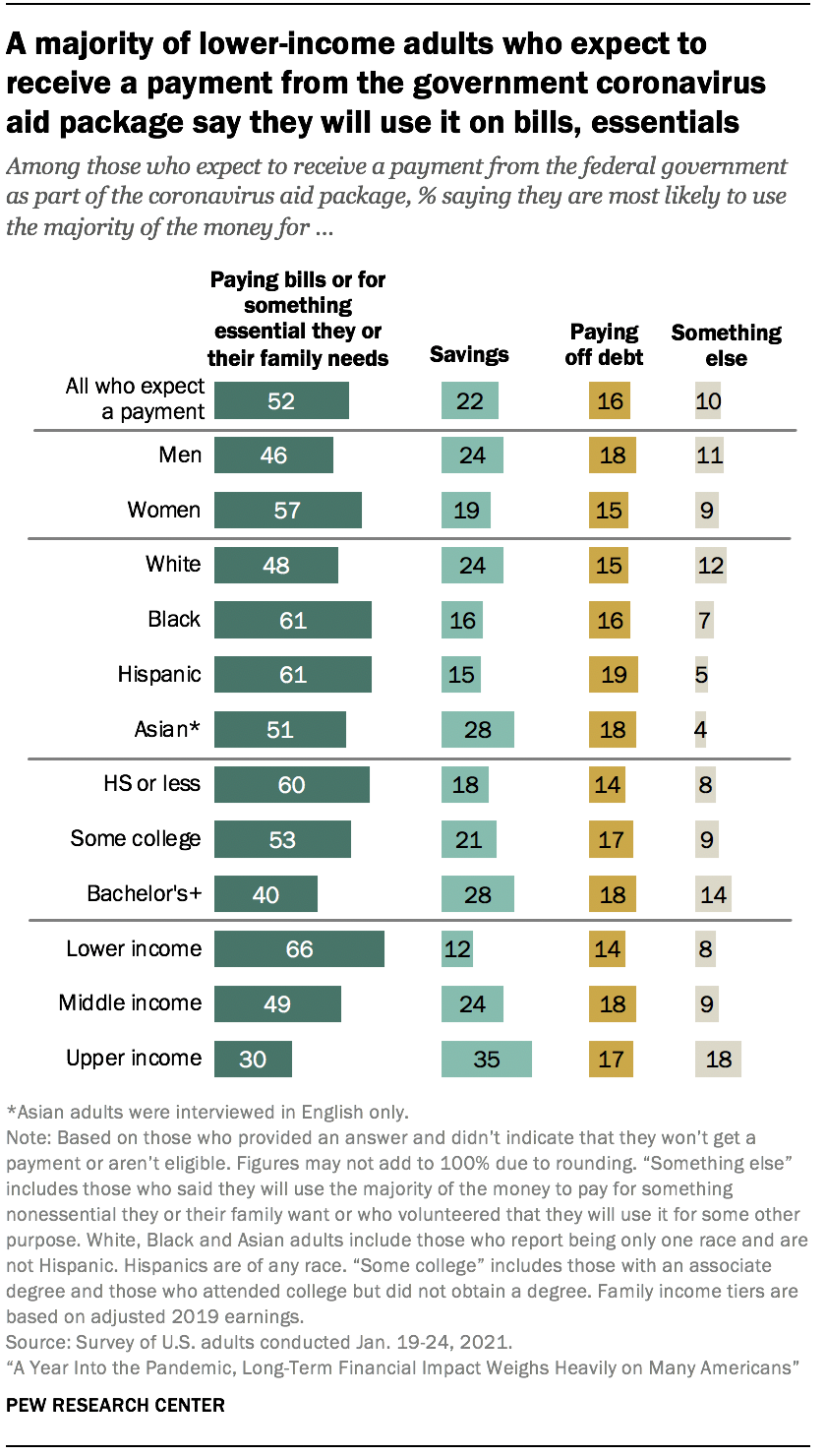

většina dospělých s nižšími příjmy, kteří očekávají stimulační platbu, tvrdí, že ji použijí k úhradě účtů nebo náležitostí

vzhledem k tomu, že ekonomické dopady pandemie koronavirů pokračovaly na konci roku 2020, Kongres schválil druhý stimulační zákon, který pomůže zmírnit finanční potíže, kterým čelí mnoho Američanů. Asi polovina dospělých v USA, kteří obdrželi nebo očekávají, že obdrží platbu od federální vlády jako součást stimulačního balíčku (52%), tvrdí, že většinu těchto prostředků použijí k placení účtů nebo za něco podstatného, co oni nebo jejich rodina potřebuje. Dalších 22% říká, že to zachrání; 16% tvrdí, že ji použijí na splacení dluhu; a 10% tvrdí, že ji použijí na něco jiného, včetně něčeho nepodstatného, co oni nebo jejich rodina chtějí, charitativní dary, pomoc přátelům a rodině, podpora místních podniků nebo nějaká kombinace.

způsob, jakým Američané plánují použít platby z druhého balíčku pomoci koronavirům souběžně s tím, co ti, kteří obdrželi nebo očekávali, že obdrží platbu na začátku pandemie, řekli o tom, jak plánují tyto prostředky využít.

Dospělí s nižšími příjmy s největší pravděpodobností řeknou, že použijí většinu peněz na zaplacení účtů nebo za něco podstatného mezi těmi, kteří očekávají platbu v každé příjmové skupině; 66% to říká ve srovnání s 49% dospělých se středními příjmy a 30% těch, kteří mají vyšší příjmy. Asi třetina dospělých s vyššími příjmy (35%) říká, že očekávají, že většinu z nich ušetří; 24% lidí se středními příjmy a 12% dospělých s nižšími příjmy tvrdí totéž.

plány stimulačních plateb se liší napříč rasovými a etnickými skupinami a dosaženým vzděláním. Asi šest z deseti černých a hispánských dospělých (každý 61%) tvrdí, že většinu peněz použijí na zaplacení účtů nebo náležitostí, ve srovnání s 48% bílých dospělých a 51% asijských dospělých. Dospělí běloši a Asiaté častěji než dospělí Černoši a Hispánci říkají ,že to zachrání (24% a 28% vs. 16% a 15%). Šest z deseti dospělých s maturitou nebo méně vzděláním tvrdí, že většinu peněz použijí na zaplacení účtů nebo náležitostí; 53% z těch, kteří mají nějakou vysokou školu, a 40% s bakalářským titulem nebo vyšším vzděláním tvrdí totéž.

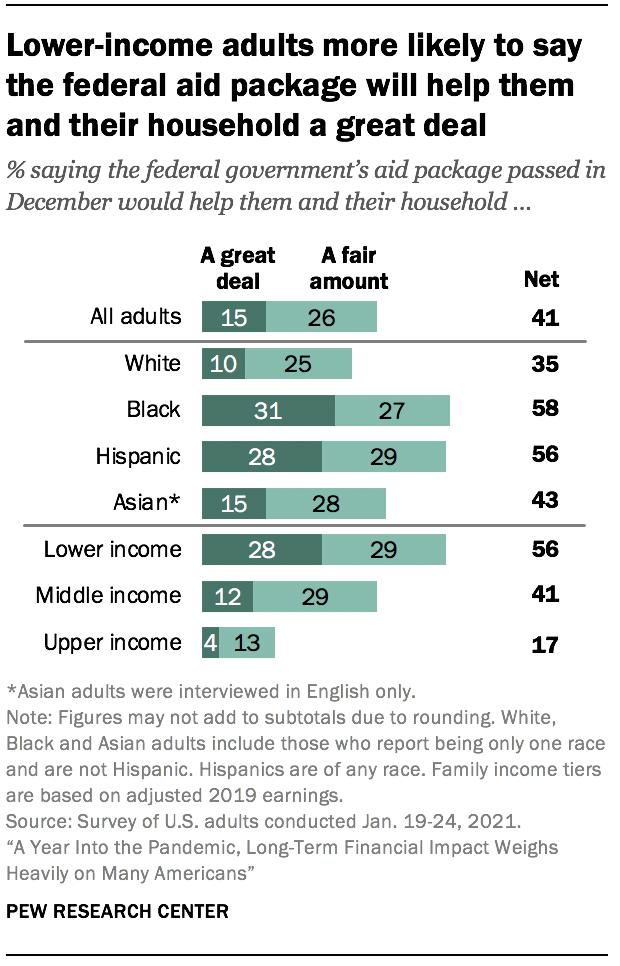

asi čtyři z deseti Američanů tvrdí, že balíček pomoci federální vlády jim a jejich domácnosti pomůže alespoň spravedlivou částkou

celkově asi čtyři z deseti dospělých (41%) tvrdí, že balíček pomoci schválený federální vládou v prosinci 2020 by jim a jejich domácnosti pomohl hodně nebo spravedlivě. Většina tvrdí, že balíček pomoci pomůže malým podnikům (54%), velkým podnikům (57%) a nezaměstnaným (61%) alespoň spravedlivou částkou. Jedná se o významný posun v důvěře Od počátku pandemie, kdy asi sedm z deseti nebo více Američanů uvedlo, že balíček pomoci schválený v březnu pomůže velkým a malým podnikům a nezaměstnaným; 46% uvedlo, že dřívější balíček pomoci jim pomůže a jejich domácnosti.

většina dospělých s nižšími příjmy (56%) tvrdí, že balíček pomoci jim a jejich domácnosti pomůže alespoň spravedlivou částkou, přičemž 28% uvedlo, že by jim to hodně pomohlo. To odpovídá 41% dospělých se středními příjmy a 17% těch s vyššími příjmy, kteří tvrdí, že jim to pomůže alespoň spravedlivou částkou.

mezi další klíčové demografické skupiny patří Dospělí do věku 30 let, dospělí Černoši a Hispánci a lidé bez vysokoškolského titulu mezi nejpravděpodobnější, že balíček pomoci jim a jejich domácnosti pomůže alespoň spravedlivě. Více než polovina dospělých černochů a Hispánců tvrdí, že balíček pomoci pomůže jim a jejich domácnostem (58% a 56%) alespoň spravedlivou částkou, přičemž významné podíly říkají, že jim to hodně pomůže (31% a 28%). Menší podíl bílých (35%) a asijských dospělých (43%) tvrdí, že jim to hodně nebo spravedlivě pomůže.

polovina dospělých mladších 30 let tvrdí, že federální balíček pomoci jim a jejich domácnostem pomůže alespoň spravedlivou částkou; 43% z těchto věků 30 až 49, 39% z nich ve věku 50 až 64 let a 33% dospělých ve věku 65 a starších tvrdí totéž. Dospělí s maturitou nebo méně vzděláním s větší pravděpodobností řeknou, že federální balíček pomoci jim a jejich domácnostem pomůže alespoň spravedlivou částkou (50%) než ti, kteří mají nějaké vysokoškolské zkušenosti (42%) a ti, kteří mají bakalářský titul nebo více vzdělání (31%).

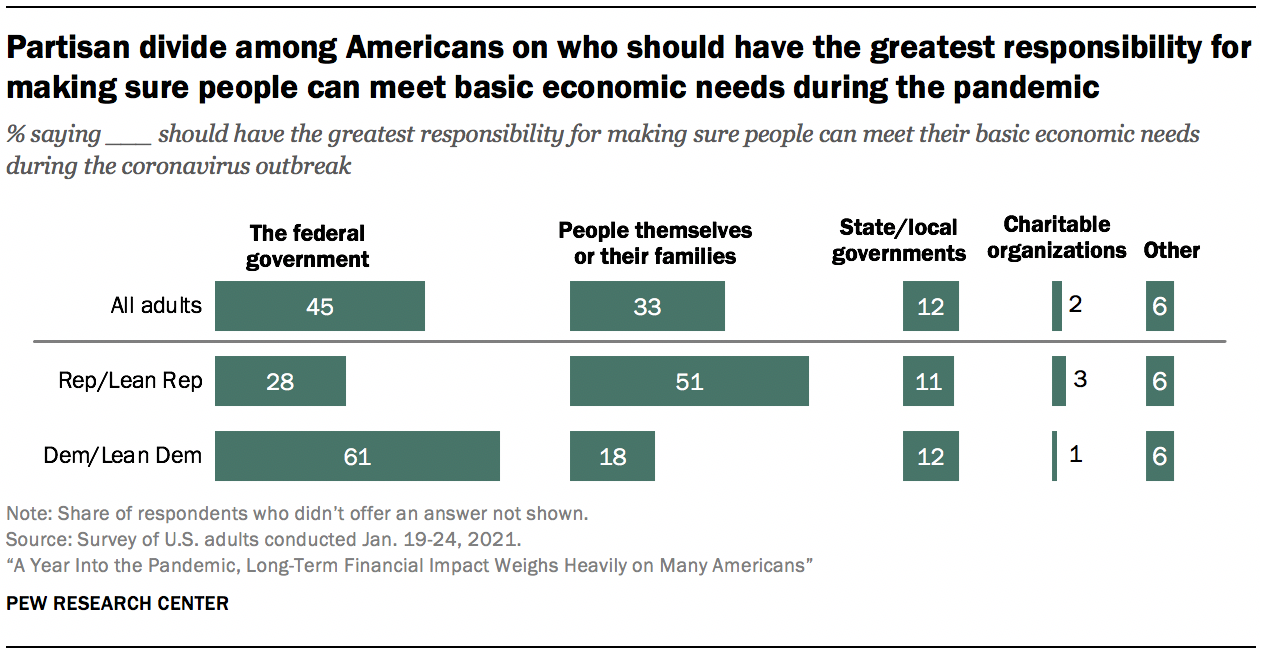

žádný jasný konsensus o tom, kdo by měl mít největší odpovědnost za to, aby lidé mohli uspokojit své základní ekonomické potřeby během propuknutí koronaviry

na otázku, kdo by měl mít největší odpovědnost za to, aby lidé mohli uspokojit své základní ekonomické potřeby během propuknutí koronaviry, 45% poukazuje na federální vládu, zatímco třetina říká, že lidé sami nebo jejich rodiny by měli mít největší odpovědnost. Podle menších podílů by měly být nejvíce odpovědné státní nebo místní samosprávy (12%), charitativní organizace (2%) nebo jiný zdroj (6%), nejčastěji kombinace všech těchto.

v této otázce existuje ostré stranické rozdělení. Asi šest z deseti demokratů a ti, kteří se přiklánějí k demokratické straně (61%), tvrdí, že federální vláda by měla mít největší odpovědnost, a jen 18% tvrdí, že by to měli být lidé sami nebo jejich rodiny. Mezi republikány a republikánskými sklony 28% poukazuje na federální vládu, zatímco větší podíl (51%) říká, že lidé sami nebo jejich rodiny by měli mít největší odpovědnost za to, aby během pandemie mohli uspokojit své základní ekonomické potřeby.

Liberální demokraté s největší pravděpodobností poukazují na federální vládu jako na největší odpovědnost za to, aby lidé mohli během vypuknutí koronaviru uspokojit své základní ekonomické potřeby. Říká to asi sedm liberálních demokratů z deseti (72%), ve srovnání s 52% konzervativních nebo umírněných demokratů, 36% umírněných nebo liberálních republikánů a ještě menší podíl konzervativních republikánů (23%). Konzervativní republikáni zase s největší pravděpodobností řeknou, že tuto odpovědnost nesou sami lidé nebo jejich rodiny; 57% to říká ve srovnání s 41% umírněných nebo liberálních republikánů, 25% umírněných nebo konzervativních demokratů a pouhých 11% liberálních demokratů.