pojištění profesní odpovědnosti může být jedním z největších nákladů na pojištění podnikání, které může podnik vzniknout. Profesionálové napříč deskou mohou být docela překvapeni obtížemi při hledání levných nabídek pojištění PI, takže zde je několik informací o nákladech na profesionální odškodnění, které vám pomohou najít hodně, když je najdete.

Chcete-li zjistit náklady na pojištění profesní odpovědnosti za vás, Klikněte zde.

- hodnocené 4.8 z 5 hvězdiček na Reviews.co.uk

- 300 000 + nabídek vyplněných za měsíc

- vyplňte pouze jeden formulář

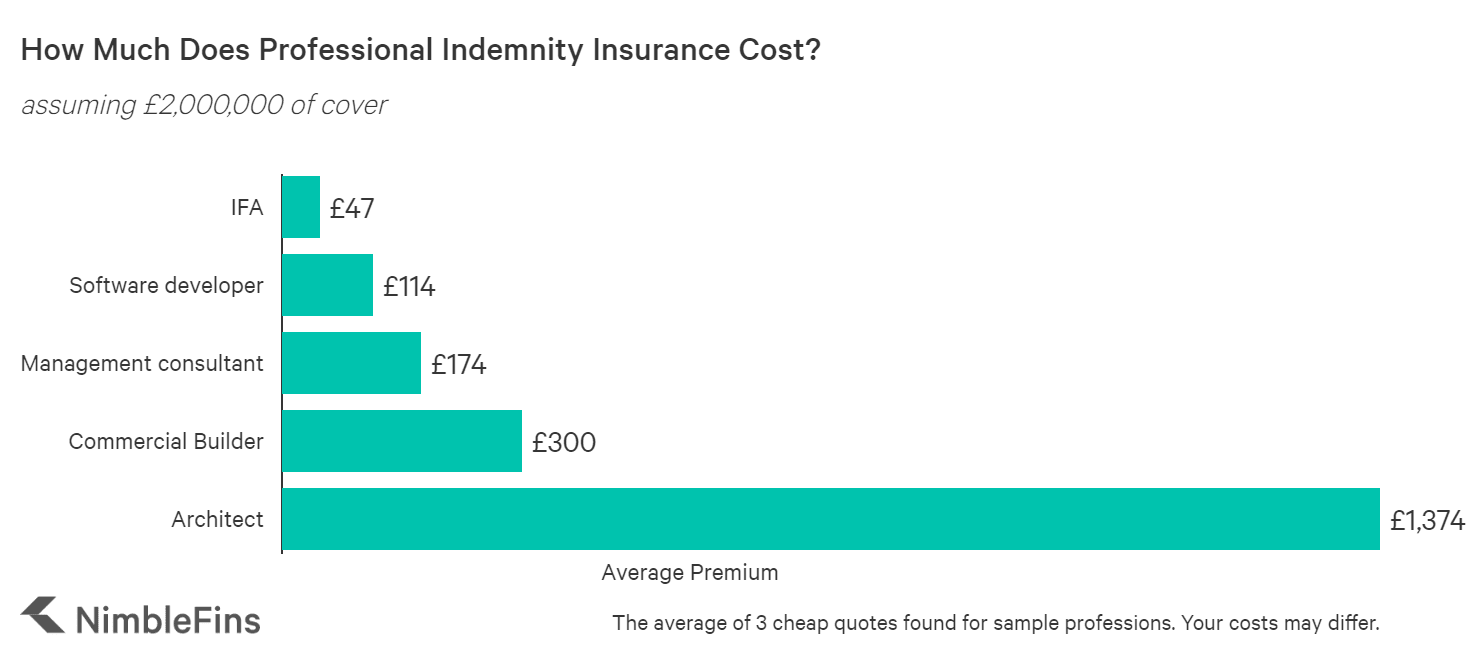

průměrné náklady na pojištění profesní odpovědnosti

NimbleFins analýza ukazuje, že náklady na pojištění profesní odpovědnosti ve Velké Británii se pohybují od £45 do tisíců liber ročně, v závislosti na profesi a dalších faktorech. Tyto ceny odrážejí sazby pro malé firmy; čím větší je podnik (to znamená, že čím více zaměstnanců a čím vyšší je obrat a velikost smluv) a čím rizikovější je práce, tím vyšší jsou sazby.

jak můžete vidět v tabulce níže, profese má obrovský dopad na sazby PI, přičemž některé profese stojí 25X tolik jako jiné profese, aby se pojistily, nebo více. Například problém protipožárních obkladů by mohl znamenat, že architektonická, stavební nebo geodetická firma musí zaplatit malé jmění, aby se pojištěla na současném trhu-v některých případech potenciálně desítky tisíc liber ročně. Nebo nemusí být ani schopni získat komplexní politiku pokrývající Opláštění.

| vzorek profesní odškodnění náklady (£2,000,000 krytí) | Průměrná prémie |

|---|---|

| nezávislý finanční poradce | £47 |

| vývojář softwaru | £114 |

| manažerský konzultant | £174 |

| Komerční stavitel | £300 |

| Architekt | £1,374 |

co určuje náklady na pojištění profesní odpovědnosti?

pojištění profesní odpovědnosti je ceněno na základě konkrétních rizik vašeho podnikání. Vaše obchodní struktura může dokonce změnit-například pojištění odpovědnosti za společnost s ručením omezeným může stát více, než pokud jste samostatně výdělečně činní. Podívejme se, jaké faktory ovlivňují cenu pojištění PI.

profesní odškodnění citace se velmi liší od podnikání k podnikání, protože pojišťovny cena podle vnímané riziko, které každý jednotlivý podnik. Všechno ostatní stejné, podniky ,které jsou „rizikovější“, budou platit vyšší pojistné než podniky považované za nižší riziko. Profese jako architekti mohou platit mnohem více než, protože chyba může mít významné finanční dopady. Například chyba architekta by mohla znamenat, že budova musí být částečně zbourána a poté přestavěna za velké náklady.

zde jsou některé z faktorů, které upisovatelé berou v úvahu při určování nákladů na profesní odškodnění:

úroveň krytí. Vyšší limity pojištění Obvykle podléhají vyšší pojistné sazbě. Takže čím více krytí potřebujete, tím vyšší je vaše prémie. Bylo řečeno, další pokrytí má tendenci být levnější. Například první £100,000 krytí je obvykle levnější než další £100,000 ochrany, a tak dále.

velikost vašeho podnikání. Pojišťovny chtějí znát váš roční obrat, stejně jako velikost vašich největších smluv. Tyto informace jsou rozhodující pro stanovení vašeho pojistného PI, protože obrat a velikost smlouvy udávají, kolik rizika pojistitel přebírá.

linie práce. Některá průmyslová odvětví jsou náchylnější k drahým profesionálním chybám než jiná. Například architekti jsou známí tím, že platí vyšší sazby PI, protože chyba na velkém stavebním projektu může stát tisíce nebo miliony liber, aby se napravila.

umístění. Tam, kde působíte, může také hrát roli ve vašem pojistném, i když v menší míře než u nabídek pojištění automobilu nebo pojištění domácnosti. Právní základ vašich smluv je obzvláště důležitý, jako kdybyste byli žalováni v jiné jurisdikci, pojistitel bude muset zaplatit za odborníky v, řekněme, americké právo, aby vás bránili. To bude stát mnohem víc.

obchodní struktura. Dokonce i vaše obchodní struktura může ovlivnit vaše podnikání pojistné. Všimli jsme si, že živnostníci mají tendenci platit nejméně, zatímco společnosti s ručením omezeným s více než jedním ředitelem mají tendenci platit nejvíce.

historie nároků. Podniky, které v posledních několika letech uplatnily nárok, pravděpodobně zaplatí vyšší sazbu než podnik bez nároků ve své historii.

počet zaměstnanců. Podniky s více zaměstnanci obvykle platí více za pojištění PI; důvodem je, že více lidí může být těžší zvládnout, dělat chyby s větší pravděpodobností ve větším podnikání.

kromě toho se při vyplňování formulářů hodně počítá čistota a průhlednost. Nezapomeňte je vyplnit co nejkomplexněji. Nebojte se zavolat pojistiteli a požádat o další informace, protože to budou počítat ve váš prospěch. Nezapomeňte, že toto pojištění vás chrání před chybami, takže chyby ve formuláři, který odešlete pojišťovně, jsou špatný vzhled. Být otevřený a upřímný vám také získá body-skrývání obchodních aktivit vás kousne až později ve fázi nároků.

výpočet rizika

existuje mnoho faktorů ovlivňujících riziko a vnímané riziko, které pak přispívají k prémii. Tyto kousky informací o vaší firmě jsou pak přiváděny do interních cenových modelů, které toto riziko převádějí do nabídky.

existují dvě možnosti pro přeměnu výpočtů rizik na cenovou nabídku. Buď jsou vaše zásady zcela automaticky upsány a ceny online, v takovém případě je vaše prémie relativně nastavena a pokud zavoláte, můžete získat určitou volnost v obou směrech, nebo bude vaše nabídka eskalována na upisovatele, který s vámi provede úplnou kontrolu a poté Vám „ručně“ vytvoří politiku s cenou na míru a individuálně vybranými podmínkami.

ve druhém případě to může znamenat buď mnohem levnější nebo mnohem dražší než vaše počáteční online nabídka, ale s dobrým upisovatelem bude vaše konečná politika pro vás ta pravá.

Horní Tip. Pojištění upisovatelé provádět své vlastní interní výpočty rizik, takže můžete získat velmi odlišné citace z různých pojišťoven pro srovnatelné krytí (např podobné limity pojištění). Proto je porovnání nabídek od více poskytovatelů tak důležité.

co dělat, když citace jsou opravdu drahé pro vaši práci

pokud jste v průmyslu, jako je Architektura, Konstrukce nebo průzkum, který se ukazuje jako problematický pro získání cenově PII citace, je něco, co můžete udělat. Pokud pojistitel odmítne něco pokrýt, vždy stojí za to se zeptat: „mohou to pokrýt za dílčí limit hlavního pojistného limitu?“Ale pokud se dostanete krytí s nižším dílčím limitem pro určité činnosti, ujistěte se, že vaši klienti jsou si toho vědomi.

můžete se také zeptat, zda vás klienti nebudou za určité aspekty zodpovídat. Pokud je to možné, najměte si právního poradce, který prodiskutuje nejlepší způsob, jak vy a váš klient můžete zmírnit závazky mimo zásady PI, v případech, kdy nelze pokrýt některé zásadní aspekty vašich služeb.

Pokud tomu tak je, stále stojí za to získat politiku PI, ale můžete být schopni tlačit pojistitele, aby snížil své pojistné, protože klíčový prvek krytu je snížen nebo chybí, takže se nebojte se zeptat.

vyšší náklady PII pro rizikovější podniky

pokud jsou vaše obchodní aktivity považovány za „rizikovější“ (např. v účetnictví nebo daňové poradenství, investice nebo finanční služby, M& A, insolvence, likvidace, receiverships nebo řízení obratu) pak budete nejen platit vyšší pojistné, ale můžete mít těžší najít krytí, protože méně pojišťoven bude ochotno převzít riziko.

například jsme spustili několik testovacích případů s velkou britskou obchodní pojišťovnou a zjistili jsme, že poskytují nabídky Online pro účetního, který provádí auditorské práce, obecné účetnictví, mzdové a osobní daňové poradenství – ale nenabídli by online nabídku pro účetního provádějícího sekretářskou práci nebo sdílení registrací. To je jen jeden příklad, ale ukazuje, že upisovatelé mohou být méně ochotni pokrýt „rizikovější“ práci, za jakoukoli prémii.

proč je moje pojištění profesní odpovědnosti tak drahé?

pojištění profesní odpovědnosti kryje náhradu za finanční ztrátu klienta v důsledku nedbalosti, což může být v některých situacích značné množství peněz—v důsledku toho může být pojistné PI poměrně drahé, aby odráželo potenciálně velké výplaty pojišťoven.

kromě toho mohou mít kotace co do činění s vnitřním řízením rizik pojistitele než s individuálním podnikem hledajícím krytí. Například pojistitel mohl rozhodnout, že mají příliš mnoho expozice na konkrétní odvětví, takže jejich riziko chuť k psaní nových politik by byla poměrně nízká. V důsledku toho by kotace pojistitele pro nové politiky v tomto odvětví byly pravděpodobně vysoké ve srovnání se zbytkem trhu. (To je důvod, proč je tak důležité porovnat nabídky před zakoupením politiky.

porovnání levné vs. drahé PII citace

bez ohledu na důvod, pojištění citace se může výrazně lišit od jednoho poskytovatele pojištění k druhému. Když jsme například ocenili krytí PI pro vývojáře softwaru a konzultanta pro správu, zjistili jsme, že citace od společnosti Hiscox (značka vyšší třídy) byly 4X až 5X vyšší než nejlevnější krytí profesní odpovědnosti na trhu.

stojí však za to porovnat podstatu těchto nabídek a dokonce se zeptat dražšího pojistitele, proč jsou dražší. Může se stát, že levnější nabídka chybí nějaký kritický prvek, nebo to může být, že dražší pojistitel vám dal obecnou cenu a je ochoten jít nižší na jejich nabídku.

vzhledem k tomu vše, je vždy stojí za to porovnat, jak různé pojišťovny bude cena profesní odškodnění kryt pro vaše podnikání-ať už obnovujete nebo kupujete svou první politiku pro nové malé firmy.

metodika

shromáždili jsme nabídky pomocí online systému nabídek pro živnostníka, který potřebuje £ 2,000,000 z pojištění profesní odpovědnosti. Průměrné hodnoty zobrazené výše odrážejí průměr tří nejlevnějších nabídek, které jsme našli. Byla shromážděna Data pro několik různých profesí, aby se zjistilo, jak se sazby pojištění PI liší podle povolání. Citace se mohou výrazně lišit podle oboru práce, velikosti podniku, umístění a mnoha dalších faktorů, takže vaše sazby pojištění PI se mohou výrazně lišit od zde uvedených čísel.

pojištění PI najdete zde. Běží na QuoteZone.

- hodnocené 4.8 z 5 hvězdiček na Reviews.co.uk

- 300 000 + nabídek vyplněných za měsíc

- vyplňte pouze jeden formulář