náklady na prodané zboží (zuby), což znamená

náklady na prodané zboží (zuby) jsou kumulativní součet přímých nákladů vzniklých za prodané zboží nebo služby, včetně přímých nákladů, jako jsou suroviny, přímé náklady na pracovní sílu a další přímé náklady. Vylučuje však všechny nepřímé náklady, které společnosti vznikly.

porozumění nákladům na prodané zboží

náklady na prodané zboží jsou náklady, které přímo souvisejí s výrobou zboží prodávaného ve společnosti. Jinými slovy, COGS je akumulace přímých nákladů, které šly do zboží prodávaného vaší společností. Tato částka zahrnuje náklady na veškeré materiály použité při výrobě zboží a zahrnuje také přímé náklady na pracovní sílu použité k výrobě uvedené studny. Náklady na pracovní sílu zahrnují přímou práci a nepřímou prácinepřímá Prácezaměstnanci, kteří se přímo nepodílejí na výrobě hotových výrobků nebo služeb, jsou klasifikováni jako nepřímá práce. Přispívají však k výrobnímu a výrobnímu ekosystému. Účetní, lidské zdroje, prodejní a marketingové týmy, jsou to příklady.přečtěte si více

můžete použít tento obrázek na svých webových stránkách, šablony atd, Poskytněte nám prosím odkaz na atribuci, jak poskytnout atribuci?Odkaz na článek, který má být hypertextovým odkazem

pro např:

zdroj: náklady na prodané zboží (COGS) (wallstreetmojo.kom)

- náklady na materiál zahrnují přímé nákladypřímé Nákladypřímé náklady jsou náklady vzniklé organizaci při výkonu její hlavní obchodní činnosti a lze je připsat přímo do výrobních nákladů, jako jsou náklady na suroviny, mzdy vyplácené zaměstnancům továrny, náklady na energii & palivo v továrně atd., ale nezahrnují nepřímé náklady, jako jsou náklady na reklamu, administrativní náklady atd.přečtěte si více jako suroviny, stejně jako zásoby a nepřímé materiály. Je-li zachováno jiné než vedlejší množství dodávek, musí daňový poplatník vést soupisy dodávek pro účely daně z příjmu a účtovat je na náklady nebo zboží prodávané jako použité, nikoli jako zakoupené.

- přímé mzdové nákladypřímé mzdové náklady se vztahují k celkovým nákladům vynaloženým společností na výplatu mezd a dalších výhod svým zaměstnancům proti úkolům, které vykonávají, které jsou okamžitě spojeny s výrobou výrobků nebo poskytováním služeb.přečtěte si více jsou mzdy vyplácené těm zaměstnancům, kteří tráví veškerý svůj čas prací přímo na vyráběném produktu. Nepřímé náklady na pracovní sílu jsou mzdy vyplácené ostatním zaměstnancům továrny zapojeným do výroby. Náklady na daně ze mzdy a okrajové výhody jsou obecně zahrnuty do nákladů práce, ale mohou být považovány za režijní náklady.

- COGS nezahrnuje nepřímé náklady, jako jsou prodejní náklady nebo marketingové náklady. Ve výkazu příjmůvýkaz zisku a ztráty je jednou z finančních zpráv společnosti, která shrnuje všechny příjmy a výdaje společnosti v průběhu času za účelem stanovení zisku nebo ztráty společnosti a měření její podnikatelské činnosti v průběhu času na základě požadavků uživatele.Čtěte více prezentace, prodané zboží se odečte od čistých výnosů, aby se dosáhlo hrubé marže podniku.

- v odvětví služeb by to zahrnovalo daň ze mzdyplatkové Daněplatné daně jsou zákonné odpočty provedené zaměstnavatelem z běžného platu a mezd zaměstnance a obvykle mají takové srážky většinou stejné příspěvky zaměstnavatele i zaměstnance. Tyto daně jsou vybírány daňovými úřady od příslušných zaměstnavatelů a placeny za programy lidského blahobytu, rozvoj infrastruktury.přečtěte si více, práce, a výhody pro zaměstnance, kteří se přímo podílejí na poskytování služby. Veškeré náklady spojené s nepřímými výdaji, přímé náklady, přímé náklady jsou obecné náklady vzniklé při provozování obchodních operací a řízení v jakémkoli podniku. Jednoduše řečeno, když si chcete koupit potraviny ze supermarketu, náklady na dopravu, které vás dostanou do supermarketu a zpět, jsou nepřímé náklady.přečtěte si více jsou vyloučeny z čepů, jako jsou marketingové náklady, režie, a přepravní poplatky.

- například z nákladů na notebook by výrobce zahrnoval náklady na materiál potřebný pro části notebooku plus náklady na pracovní sílu použité k sestavení částí notebooku. Náklady na zasílání notebooků prodejcům a náklady na pracovní sílu vynaložené na prodej notebooků by byly vyloučeny. Při výpočtu nákladů na prodané zboží, ať už jsou náklady přímé nebo nepřímé, nebudou zahrnuty také náklady na notebooky, které jsou v průběhu roku skladovány. Jinými slovy, jedná se o přímé náklady na výrobu zboží nebo služeb, které jsou zákazníkům prodávány v průběhu roku.

náklady na prodané zboží vzorec

náklady na dobře prodaný vzorec = počáteční inventář + nákupy – končící inventář.

- počáteční inventář: – inventář na začátku roku; To by mělo být přesně stejné jako váš konečný inventářkončící inventární vzorec vypočítá celkovou hodnotu hotových výrobků zbývajících na skladě na konci účetního období k prodeji. Vyhodnocuje se odečtením nákladů na prodané zboží z celkového počtu počátečních zásob a nákupů.přečtěte si více z loňského roku.

- nákupy(další inventář): – inventář, který jste zakoupili během roku;

- končící inventář – – inventář na konci roku;

můžete použít tento obrázek na svých webových stránkách, šablony atd, Poskytněte nám prosím odkaz na atribuci, jak poskytnout atribuci?Odkaz na článek, který má být hypertextovým odkazem

pro např:

zdroj: Náklady na prodané zboží (COGS) (wallstreetmojo.com

vypočítejme zuby pomocí výše uvedeného vzorce

inventář zaznamenaný na začátku fiskálního rokufiskální Rokfiskální rok (FY) je označován jako období trvající dvanáct měsíců a používá se pro rozpočtování, vedení účtu a všechny ostatní finanční výkaznictví pro průmyslová odvětví. Některé z nejčastěji používaných fiskálních let podniky po celém světě jsou: 1. ledna do 31. prosince, 1. dubna do 31. března, 1. července do 30. června a 1. října do 30. Záříčíst více skončilo v roce 2017 je $ 2000. Další Inventář: Inventář zakoupený během fiskálního roku 2017-18 je $ 1500. Končící inventář: zásoby zaznamenané na konci fiskálního roku končícího 2018 jsou $1000

- podle nákladů na zboží prodávaného vzorce, zuby je = 2000 + 1500 -1000 =$2500

- proto je 2 500 dolarů náklady na prodané zboží.

Extended COGS Formula

níže je vzorec COGS rozšířen o výnosy, slevy, příspěvky a poplatky za dopravu

COGS = počáteční inventář + nákupy – nákupní výnosy & povolenky – nákupní slevy + nákladní In – Ending Inventory

- počáteční inventář: otevření skladuotevření sklad je počáteční množství zboží v držení organizace během začátku jakéhokoli účetního roku nebo účetního období. Rovná se závěrečné zásobě předchozího účetního období, oceněné v souladu s příslušnými účetními standardy založenými na povaze podnikání.

- nákupy: jakýkoli nákup uskutečněný za účelem výroby / nastavení produktu (např. surovina)

- vrácení nákupu & povolenky: (a) vrácení nákupu zahrnuje položky, které jsou vráceny dodavatelům (pokud existují) (B) povolenky zahrnují jakoukoli další výhodu získanou v nákupním řetězci pro produkt

- slevy na nákup: slevy získané v dodavatelském řetězci; snížení nákladů, protože to odpovídá za zvýšení zisku

- nákladní doprava v: přepravní náklady na suroviny produktu, které mají být přivedeny do továrny (nebo zřídit místo)

- ukončení zásob: uzavření zásob za obdobízavírání zásob za Obdobízavírání zásob nebo zásob je částka, kterou má společnost stále po ruce na konci finančního období. Může zahrnovat produkty, které jsou zpracovávány nebo jsou vyráběny, ale neprodávají se. Suroviny, probíhající práce a konečné zboží jsou zahrnuty na široké úrovni.nabízet.

Vypočítejte náklady na prodané zboží

Příklad # 1

zvažte základní příklad společnosti ABC vyrábějící balíček per. Přímé nákladypřímé Nákladypřímé náklady jsou náklady vzniklé organizaci při výkonu její hlavní obchodní činnosti a lze je připsat přímo do výrobních nákladů, jako jsou náklady na suroviny, mzdy vyplácené zaměstnancům továrny, náklady na pohonné hmoty & v továrně atd., ale nezahrnují nepřímé náklady, jako jsou náklady na reklamu, administrativní náklady atd.přečtěte si více o výrobě je $ 1.00 / paket. Níže jsou uvedeny statistiky

- otevření inventáře k 01/01/2017: 3500 paketů

- uzavření inventáře k 12/31/2017: 500 paketů

- vzniklé Nákladynáklady Vznikléinkurované náklady se týkají nákladů, které musí společnost zaplatit výměnou za použití služby, produktu nebo aktiva. To může zahrnovat přímé, nepřímé, výrobní, provozní, & distribuční poplatky vzniklé za obchodní operace. přečtěte si více v průběhu roku jsou pod:

- nákupní náklady: $ 100,000

- slevy obdržel: $ 5,000

- Nákladní v: $25,000

řešení:

náklady na otevření zásob: 3500 paketů x $1.00 = $3500.00

náklady na uzavření zásob: 500 balení x $1.00 = $500.00

proto je výpočet nákladů na prodané zboží

- zuby = $3,500 + $100,000 – $5,000 + $25,000 – $500

- COGS = $123,000

příklad #2

nyní zvažte příklad 2 produktů vyrobených společností. Níže jsou uvedeny statistiky pro produkt X a produkt Y:

pro produkt X-

- otevření zásob: 5000

- uzavření zásob: 1500

- náklady na jednotku: $ 5,00

- náklady na materiál: $ 120,000

- náklady na práci: $ 500,000

- náklad v: $40,000

pro produkt Y-

- úvodní inventář: 10,000

- závěrečný inventář: 7,500

- cena za jednotku: $ 2.00

- náklady na materiál: $ 80,000

- náklady na práci: $ 300,000

- náklad v: $ 25,000

- obdržená Sleva: $5,000

kromě výše uvedených přímých nákladů má výrobní jednotka nižší režijní náklady:

- roční nájemné výrobní jednotky: $ 50,000

- roční poplatky za elektřinu: $ 75,000

- plat supervizora: $70,000

Vypočítejte zuby.

řešení:

u jednotlivých produktů jsou celkové přímé náklady níže:

u produktu X–

- náklady na otevření zásob: 5000 X $5.00 = $25,000

- náklady na uzavření zásob: 1500 X $ 5.00 = $75,000

- přímé náklady = $120,000 + $500,000 + $40,000 = $660,000

vzhledem k tomu, že COGS se vypočítává pouze s použitím přímých nákladů, měli bychom ignorovat nepřímé nákladypřímé Nákladypřímé náklady jsou náklady, které nelze přímo připsat výrobě. Jedná se o nezbytné výdaje a mohou být fixní nebo variabilní povahy, jako jsou výdaje na kancelář, administrativa, náklady na podporu prodeje atd.přečtěte si více související s těmito produkty. Výpočet nákladů na prodané zboží pomocí vzorce COGS je tedy uveden níže.

- zuby = $25,000 + $660,000 – $75,000

- COGS = $610,000

pro produkt Y–

- náklady na otevření inventáře: 10 000 X $2.00 = $20,000

- náklady na uzavření zásob: 7 500 X $2.00 = $15,000

- přímé náklady = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

protože se COGS počítá pouze s přímými náklady, měli bychom ignorovat nepřímé náklady spojené s těmito produkty. Výpočet nákladů na prodané zboží pomocí vzorce COGS je tedy následující

- COGS = $20,000 + $400,000 – $15,000

- COGS = $405,000

příklad #3

zvažte příklad odvětví služeb-kurýrní firmu. Pro kurýrní firmu je základní službou směrování paketů od svých zákazníků do příslušných destinací. Tato činnost zahrnuje různé typy nákladů. Zvažte, společnost XYZ je kurýrní firma, která vyzvedává zásilky od svých zákazníků a poté je dále spojuje pro správné doručení. Níže jsou uvedeny statisticsStatisticsStatistics je věda za identifikaci, sběr, organizování a sumarizace, analýza, interpretace, a konečně, prezentace takových údajů, kvalitativní nebo kvantitativní, což pomáhá činit lepší a efektivní rozhodnutí s relevancí.přečtěte si více za rok 2017.

- Pick up náklady: $ 200,000

- obalový materiál: $ 50,000

- Re-směrování náklady: $ 1,500,000

- práce: $100,000

mohou se jednat o další náklady, jako je cestování, administrativní, prodej a marketing atd. Nejsou však zahrnuty, protože se jedná o nepřímé výdajenepřímé Výdajenepřímé výdaje jsou obecné náklady vzniklé při provozování obchodních operací a řízení v jakémkoli podniku. Jednoduše řečeno, když si chcete koupit potraviny ze supermarketu, náklady na dopravu, které vás dostanou do supermarketu a zpět, jsou nepřímé náklady.nabízet.

takže výpočet nákladů na prodané zboží bude–

- COGS = $200,000 + $50,000 + $1,500,000 + $100,000

- COGS = $1,850,000

dopad metody inventáře na zuby

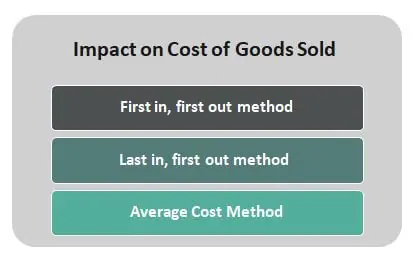

může to být také ovlivněno typem metodiky kalkulace použité k odvození nákladů na ukončení inventáře končící inventární vzorec vypočítá celkovou hodnotu hotových výrobků zbývajících na skladě na konci účetního období k prodeji. Vyhodnocuje se odečtením nákladů na prodané zboží z celkového počtu počátečních zásob a nákupů.nabízet. Existuje jedna ze tří metod zaznamenávání nákladů na zásoby během období – First In, First Out (FIFO), Last In, First Out (LIFO) a Average Cost Method.

můžete použít tento obrázek na svých webových stránkách, šablony atd, Poskytněte nám prosím odkaz na atribuci, jak poskytnout atribuci?Odkaz na článek, který má být hypertextovým odkazem

pro např:

zdroj: náklady na prodané zboží (COGS) (wallstreetmojo.com)

zvažte dopad následujících metod kalkulace zásob:

- metoda First in, first-out – podle této metody, známé jako FIFO Inventory, se předpokládá, že první jednotka přidaná do inventáře COGS je první použitá. V inflačním prostředí, kde ceny rostou, vede FIFO k účtování levnějšího zboží do zubů.

- metoda Last in, first-out – podle této metody, známé jako inventarizace LIFO, se předpokládá, že poslední jednotka přidaná k ceně prodaného zboží je první použitá. V inflačním prostředí, kde ceny rostou, má LIFO za následek účtování zboží s vyššími náklady.

- metoda průměrných nákladů – průměrná cena se vypočítá vydělením celkových nákladů na zboží připravené k prodeji celkovým počtem jednotek připravených k prodeji. Poskytuje vážené průměrné jednotkové náklady, které se použijí na jednotky dostupné v závěrečném inventáři na konci období.