náklady na prodané zboží vzorec (obsah)

- náklady na prodané zboží vzorec

- náklady na prodané zboží kalkulačka

- náklady na prodané zboží vzorec v aplikaci Excel (se šablonou aplikace Excel)

cena prodaného zboží vzorec

rozpětí nabídky a poptávky je rozdíl mezi nabídkovou cenou a cenou, kterou prodejci citují, a je zdrojem kompenzace prodejce.

Začněte svůj bezplatný kurz investičního bankovnictví

Stáhněte si kalkulačku CFA pro oceňování společností, investiční bankovnictví, účetnictví & ostatní

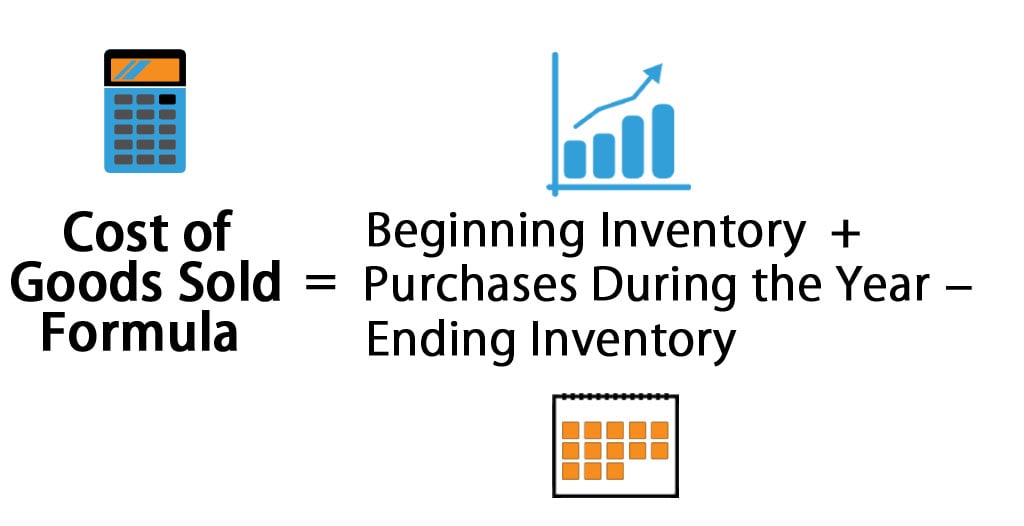

zde jsou náklady na prodané zboží vzorec–

![]()

příklady nákladů na prodané zboží vzorec

Vezměme si příklad, abychom zjistili náklady na prodané zboží pro společnost: –

náklady na prodané zboží vzorec-Příklad #1

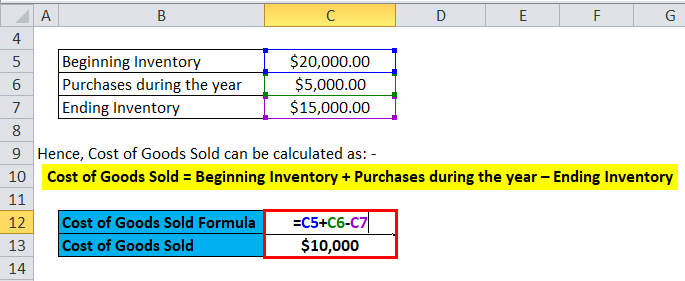

Vezměme si příklad společnosti a, která má počáteční inventář $20000. Společnost nakupuje suroviny a využívá pracovní sílu k výrobě zboží, které prodává, a celková hodnota za stejnou hodnotu je $ 5000 . Konečný inventář na konci roku je $15000.

proto lze náklady na prodané zboží vypočítat jako: –

- náklady na prodané zboží = počáteční zásoby + nákupy v průběhu roku-končící zásoby

- náklady na prodané zboží= $20000 + $5000 – $15000

- náklady na prodané zboží= $10000

náklady na prodané zboží vzorec-příklad #2

Vezměme si příklad HUL a za předpokladu, že pro rok 2017-18 byl počáteční inventář Rs 12000 Cr a končící inventář byl Rs 15000 Cr. Nákupy akcií v obchodě byly Rs 6000 Cr.

proto lze náklady na prodané zboží vypočítat jako: –

- náklady na prodané zboží = počáteční zásoby + nákupy v průběhu roku-končící zásoby

- náklady na prodané zboží= 12000 + 6000 – 15000

- náklady na prodané zboží = Rs 3000 Cr

náklady na prodané zboží vzorec-příklad #3

pro výrobce automobilů Ferrari byl dalším jednoduchým příkladem, pokud počáteční inventář činil 20 milionů dolarů a konečný inventář byl 18 milionů dolarů. Nákupy za rok činily 5 milionů dolarů.

proto lze náklady na prodané zboží vypočítat jako: –

- náklady na prodané zboží = počáteční zásoby + nákupy během roku končící zásoby

- náklady na prodané zboží = 20 milionů dolarů + 5 milionů dolarů – 18 milionů dolarů

- náklady na prodané zboží = 7 milionů dolarů

vysvětlení nákladů na prodané zboží vzorec

náklady na prodané zboží nebo čepy lze vysvětlit jako náklady společnosti na pořízení nebo výrobu produktů, které prodává na trhu. Takže jediné náklady, které mohou být zahrnuty do výpočtu zubů, jsou ty, které jsou přímo spojeny s výrobou nákladů každé společnosti. Tyto náklady jsou nákup surovin, náklady na pracovní sílu a výrobní režie. Takže, vezmeme-li příklad, pro společnost jako Ferrari, přímé náklady, které mohou být spojeny s ozubenými koly, jsou díly, které jdou při výrobě automobilu Ferrari, a náklady na pracovní sílu použité k jeho výrobě. Náklady, které nelze zahrnout do nákladů na prodané zboží, jsou náklady na odeslání automobilu konkrétnímu prodejci nebo náklady na prodejní pracovní sílu při prodeji automobilu. Dalším důležitým bodem, který je třeba poznamenat, je, že vozy Ferrari, které společnost nebyla schopna prodat, náklady s tím spojené nebudou součástí zubů.

existují také různé metodiky výpočtu počátečních a konečných zásob, které by mohly změnit výši nákladů na zboží prodané pro společnost. Tři metody, které společnosti obecně používají, jsou First Out (FIFO), Average Cost a Last in First Out (LIFO).

FIFO: – v metodě FIFO se předpokládá, že nejdříve vyrobené nebo zakoupené zásoby se prodávají jako první. Takže v případě inflačního prostředí, kde rostou ceny, bude každá společnost nejprve prodávat své nejméně drahé produkty, což povede k většímu čistému příjmu.

průměrné náklady: – v této metodě se používají průměrné náklady na veškeré zakoupené zboží a na základě nákladů na produkt se odhaduje hodnota nákladů na prodané zboží. Tato metoda je nejvhodnější, protože zabraňuje jakýmkoli nesrovnalostem způsobeným inflačním nebo deflačním prostředím.

LIFO: – V metodě LIFO se předpokládá, že poslední zásoby, které byly vyrobeny nebo zakoupeny, se prodávají jako první. Takže v období rostoucích cen se čistý příjem jakékoli společnosti sníží, protože nejdražší produkty budou prodány jako první, což povede k vyšším nákladům na prodané zboží.

význam a použití nákladů na prodané zboží vzorec

náklady na prodané zboží jsou jednou z důležitých finančních metrik a lze je vidět ve výkazu zisku a ztráty společnosti. Tato metrika se používá k odečtení od výnosů společnosti k odhadu hrubého zisku pro každou společnost. Hrubé ziskové rozpětí, hrubý zisk/výnosy, se pak používá k odhadu, zda společnost efektivně využívá své výrobní procesy a práci. Jakékoli zvýšení počtu zubů by proto mohlo naznačovat, že společnost musí nést vysoké náklady na suroviny nebo zvýšené náklady na pracovní sílu, což by mohlo ovlivnit její spodní hranici.

ale čepy lze snadno manipulovat kvůli různým účetním metodám diskutovaným výše, aby poskytly falešné dojmy z celkových zisků. Kromě toho existují další metodiky, jako je zvýšení režijních nákladů na výrobu, nafouknutí slev a výnosů dodavatelům a změna skutečné výše zásob na konci roku. Pokud je konečný inventář vyšší než skutečný, povede to k nedostatečnému vykazování zubů a zvýšení čistého příjmu. Investoři proto musí být opatrní, pokud dojde k náhlým změnám zubů.

Kalkulačka nákladů na prodané zboží

můžete použít následující kalkulačku nákladů na prodané zboží

počáteční inventář

nákupy v průběhu roku

ukončení inventáře

náklady na prodané zboží vzorec =

náklady na prodané zboží vzorec = (počáteční zásoby + nákupy v průběhu roku − – končící zásoby

(0 + 0) − 0 = 0

náklady na zboží prodávané vzorec v Excelu (s Excel Šablony)

zde uděláme stejný příklad nákladů na zboží prodávané vzorce v aplikaci Excel. Je to velmi snadné a jednoduché. Počáteční inventář, nákupy v průběhu roku a končící inventář

můžete snadno vypočítat náklady na prodané zboží pomocí vzorce V poskytnuté šabloně.

závěr

náklady na zboží jsou důležitou metrikou, která se používá k určení hrubého zisku společnosti. Různé účetní metodiky, jako je FIFO, LIFO a Metoda průměrných nákladů, určují počáteční a koncový inventář společnosti. Měření zásob se pak používá k výpočtu nákladů na zboží prodané pro společnost. Investoři proto musí věnovat zvláštní pozornost, pokud dojde k velkým změnám v čepech, protože je lze snadno upravit díky různým účetním metodikám.

doporučené články

to byl návod k ceně zboží prodávaného vzorce. Zde diskutujeme o jeho použití spolu s praktickými příklady. Poskytujeme Vám také kalkulačku nákladů na prodané zboží se stahovatelnou šablonou Excelu. Můžete se také podívat na následující články se dozvědět více–

- průvodce pravidlem 72

- vzorec pro poměr obratu zásob

- Vypočítejte čistý pracovní kapitál pomocí vzorce

- vzorec čisté úrokové marže