pro přípravu výkazu peněžních toků jsou k dispozici dvě metody: nepřímé a přímé metody. Rada pro finanční účetní standardy (FASB) preferuje přímou metodu, zatímco mnoho podniků preferuje nepřímou metodu. Bez ohledu na to, kterou metodu používáte, je hotovostní zůstatek na spodním řádku stejný a musí se rovnat částce hotovosti, kterou zobrazujete v rozvaze.

posledním krokem při sestavování výkazu peněžních toků je ověření, že konečný zůstatek ve výkazu peněžních toků se rovná konečnému zůstatku na hotovostním účtu v rozvaze. Pokud nesouhlasí, musí být ve výkazu o peněžních tocích chyba nebo chybějící hotovostní transakce. Jedná se o proces používaný pro přímou i nepřímou metodu.

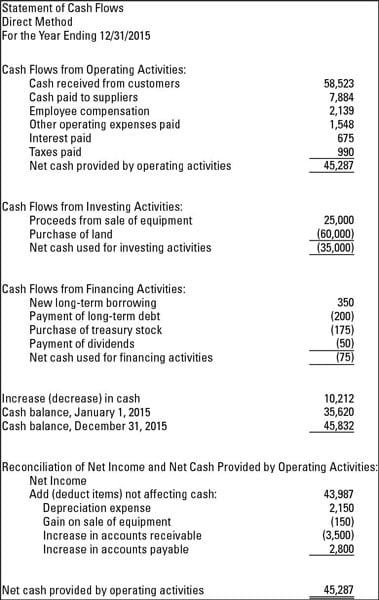

následující údaje ukazují, jak vypadá výkaz peněžních toků při použití přímých i nepřímých metod přípravy. Následující obrázek je výkaz peněžních toků přímou metodou.

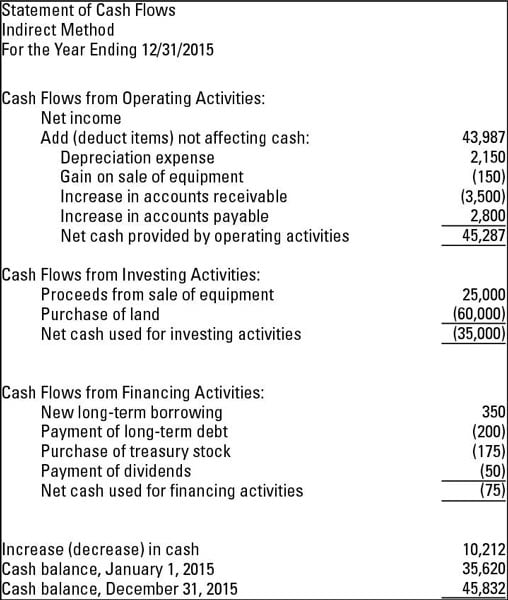

dalším číslem je výkaz peněžních toků pomocí nepřímé metody. Když se podíváte na obě, všimněte si, že hotovostní zůstatek na 12/31/2015 je pro obě metody stejný.

pomocí přímé metody

přímá metoda přípravy výkazu peněžních toků ukazuje čistou hotovost z provozních činností. Tato část zobrazuje všechny provozní hotovostní příjmy a platby. Některé příklady peněžních příjmů, které používáte pro přímou metodu, jsou hotovost vybraná od zákazníků, jakož i úroky a dividendy, které společnost obdrží. Příklady plateb v hotovosti jsou hotovost vyplácená zaměstnancům a jiným dodavatelům a úroky zaplacené z splatných bankovek nebo jiných půjček.

zde jsou tři klíčová fakta, která je třeba pamatovat na přímou metodu:

-

prezentujete hotovost přijatou a zaplacenou — nikoli čistý příjem nebo ztrátu, jak je uvedeno ve výkazu zisku a ztráty.

-

jakékoli rozdíly mezi přímou a nepřímou metodou jsou umístěny v provozní části výkazu peněžních toků. Sekce financování a investování jsou stejné bez ohledu na to, kterou metodu používáte.

-

FASB preferuje přímou metodu, protože věří, že přímá metoda poskytuje uživatelům účetní závěrky úplnější obraz o zdraví podniku.

počínaje nepřímo čistým výnosem

při použití nepřímé metody přípravy výkazu peněžních toků začíná provozní část čistým výnosem z výkazu zisku a ztráty. Poté upravíte čistý příjem pro všechny položky bezhotovostní bít výkazu zisku a ztráty. Jedna typická úprava je pro odpisy, což je bezhotovostní transakce.

dalšími běžnými položkami vyžadujícími úpravu jsou zisky a ztráty z prodeje aktiv. Je to proto, že zisky nebo ztráty uvedené ve výkazu zisku a ztráty za prodej se zřídka, pokud vůbec, rovnají hotovosti, kterou společnost obdrží.

jinými slovy, zisk nebo ztráta je založena na rozdílu mezi čistou účetní hodnotou aktiva, což je cena snížená o akumulované odpisy, a částkou prodané položky-ne kolik hotovosti kupující předá prodávajícímu.

Předpokládejme, že podnik má stroj, který již nepoužívá. Protože stroj již nepotřebuje, podnik jej prodá jiné společnosti za 1 500 dolarů. Přijatá hotovost je 1 500$, Ale co zisk nebo ztráta při likvidaci? Zvažte tyto skutečnosti:

-

společnost původně zaplatila 3 000 dolarů za nákup a instalaci stroje.

-

aktivum bylo odpisováno, což znamená, že náklady na aktivum byly postupně zaúčtovány na náklady na odpisy po dobu životnosti stroje. Celková částka odpisovaná v průběhu času (kumulované odpisy) činila 2 000 USD.

-

účetní hodnota stroje v den prodeje byla 1 000 USD (náklady 3 000 USD-kumulované odpisy 2 000 USD).

-

společnost inkasuje (zvyšuje) hotovost za 1 500 USD a inkasuje (snižuje) akumulované odpisy za 2 000 USD. Při prodeji aktiva se kumulovaný odpisový účet upraví na nulu. Debety celkem $ 3,500.

-

aktivum je připsáno (sníženo) o 3 000 USD, což je původní cena.

-

zisk na likvidaci je úvěr na $ 500, což je rozdíl mezi $ 3,500 celkem debet a $ 3,000 úvěr. Po zaúčtování zisku se celkové debety a kredity rovnají $ 3,500.

vidíte, že přijatá hotovost (1 500$) se liší od zisku z likvidace (500$). Jedná se o typy transakcí, které jsou sladěny ve výkazu peněžních toků. Změna čistého příjmu (zisk 500 USD) neodpovídá přílivu hotovosti 1,500 xnumx USD.