Níže jsou uvedeny tři způsoby přípravy hotovostního rozpočtu:

- příjem a způsob platby

- upravený způsob zisku a ztráty

- Rozvahová metoda

příjem a způsob platby

zde se hotovost přijímá z prodeje hotovosti, příjmů od dlužníků, prodeje dlouhodobého majetku a investic a emise akcií a dluhopisů. Předpokládají se příjmy z kapitálu i příjmů.

hotovost se žádá o výplatu mezd, platy a režijní náklady a předpokládají se kapitálové a příjmové výdaje. Je pozoruhodné, že v rámci této metody nejsou zaznamenány nesplacené platby a časově rozlišené příjmy.

příklad

připravte hotovostní rozpočet na měsíce květen, červen a červenec 2019 na základě následujících informací.

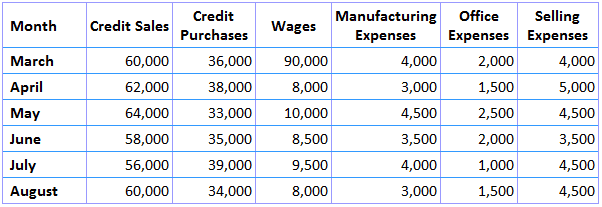

první informace je prognóza příjmů a výdajů, která je uvedena níže.

zbývající informace pro tento příklad jsou uvedeny níže:

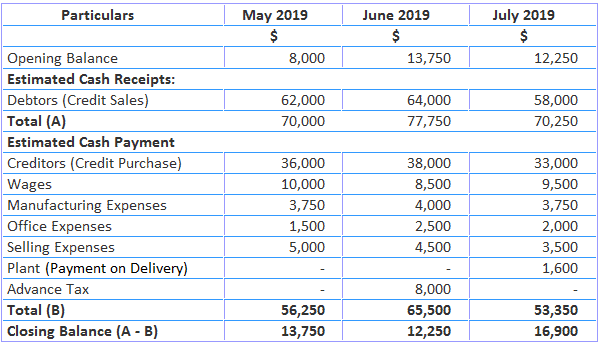

- hotovostní zůstatek k 1. květnu 2019 činí $ 8,000

- rostlina stojí $ 16,000 je splatná za dodání v červenci 2019 s splatností 10% při dodání a zůstatek, který má být zaplacen po 3 měsících

- zálohová daň ve výši $ 8,000 každý je splatný v březnu a červnu 2019

- doba úvěru povolená (i) dodavateli, dva měsíce; a (ii) zákazníkům činí jeden měsíc

- zpoždění v platbě výrobních nákladů 1/2 měsíce

- zpoždění v platbě kancelářských a prodejních nákladů činí jeden měsíc

řešení

poznámky:

- 50% z výrobních nákladů za duben a Květen budou vyplaceny v květnu a tak dále

- kancelářské a prodejní náklady v dubnu budou vyplaceny v květnu a tak dále

metoda očištěného zisku a ztráty

v rámci této metody je čistý zisk upraven přidáním položek nefondových výdajů a odečtením nefondových příjmů. Tato metoda se používá k předpovědi dlouhodobých peněžních požadavků.

zde je prognóza hotovosti podobná výkazu toku fondu. Zisk se přičítá nefinančním výdajům a odečítají se nefinanční příjmy.

položky přidání zahrnují odpisy, odepsání goodwillu, odepsání předběžných nákladů, ztrátu z prodeje dlouhodobého majetku, převod do všeobecných rezerv, snížení hodnoty oběžných aktiv a zvýšení hodnoty krátkodobých závazků.

položky odpočtů jsou obdržené dividendy, úroky z dluhopisů, výnosy z nemovitostí, zvýšení oběžných aktiv a snížení krátkodobých závazků.

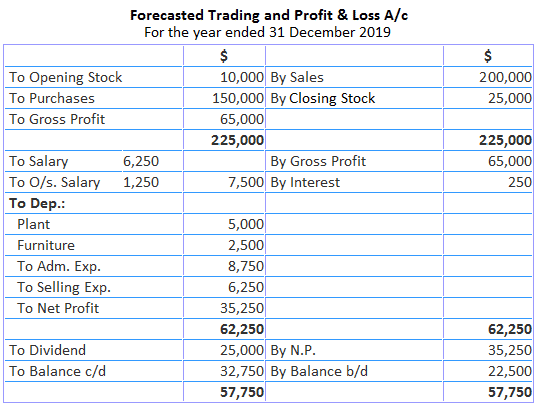

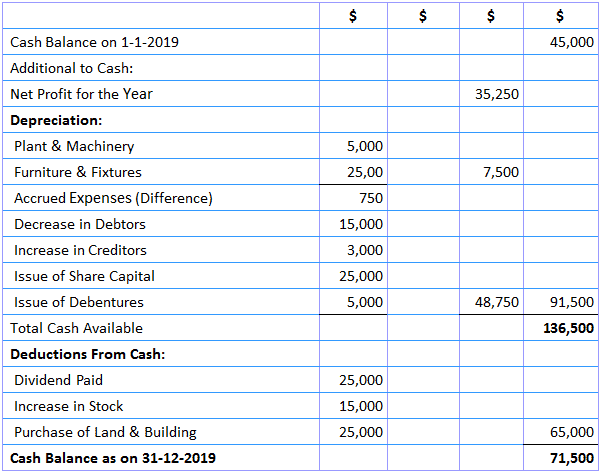

příklad

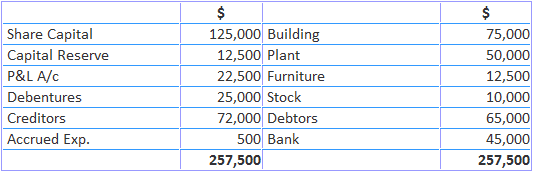

níže je uvedena rozvaha společnosti AK Trading Co.:

níže jsou uvedeny další informace za rok 2019:

- akcie byly vydány za $ 25,000

- dluhopisy byly vydány za $ 5,000

- dne 31. prosince 2019 byly časově rozlišené výdaje $ 1,250, dlužníci $ 50,000, věřitelé $ 75,000 a pozemky & budovy $100,000

řešení

peněžní rozpočet upravený výkaz zisku a ztráty

k 31. prosinci 2019

Rozvahová metoda

podle této metody se na konci rozpočtového období připravuje prognóza rozvahy, ve které jsou aktiva a pasiva jsou také zobrazeny. Rozdíl na obou stranách rozvahy představuje kontokorent nebo hotovostní zůstatek v závislosti na případu.

pokud jsou aktiva nižší než závazky, bude rozdíl v hotovosti. Na druhou stranu, pokud aktiva převyšují závazky, bude rozdílem kontokorent banky.

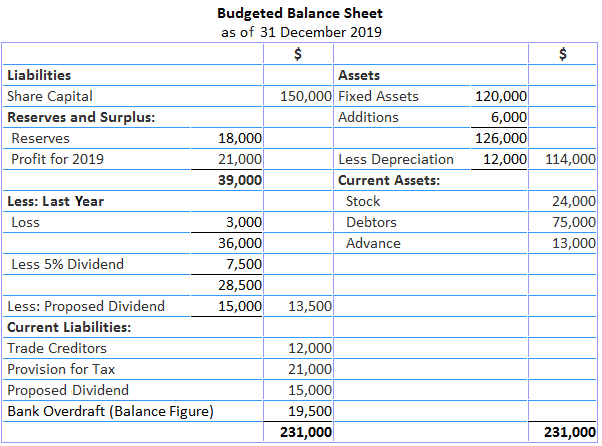

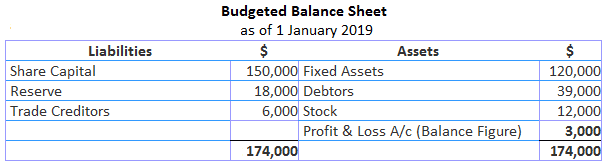

příklad

dne 1. ledna 2019 měla společnost John Trading Company 150 000 USD jako základní kapitál, 18 000 USD jako rezervu ,120 000 USD jako investici do dlouhodobého majetku ,12 000 USD jako dlužníky ,39 000 USD jako věřitele a 60 000 USD.

k udržení nárůstu aktivity se navrhuje, aby se stav zásob do konce roku zvýšil o 100%. Stroje, které mají být zakoupeny v průběhu roku bude také v hodnotě $ 6,000 .

odhadovaný zisk za rok je 21 000 USD po účtování odpisů 12 000 USD a 50% zisku za zdanění. Předběžná daň z příjmu se odhaduje na 18 000 USD. Věřitelé obchodu se pravděpodobně zdvojnásobí.

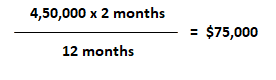

5% dividenda má být vyplacena a rezerva na dividendu pro příští rok má být provedena. Dlužníci se odhadují na 2 měsíce. Rozpočet prodeje ukazuje tržby 450 000 USD.

požadováno: proveďte odhad peněžní pozice společnosti podle rozpočtové hotovostní rozvahy k 31. prosinci 2019.

řešení

pracovní:

- ztrátu z předchozího roku lze zjistit sestavením úvodní rozvahy následujícím způsobem:

- výpočet dlužníků na konci roku je následující: