asigurarea de răspundere civilă profesională poate fi unul dintre cele mai mari costuri de asigurare de afaceri pe care le poate suporta o afacere. Profesioniști peste bord poate fi destul de surprins de dificultatea de a găsi ieftine pi asigurare citate, deci aici este unele informații cu privire la costurile de despăgubire profesionale pentru a vă ajuta la fața locului o afacere bună atunci când găsiți unul.

pentru a afla costul asigurării de despăgubire profesională pentru dvs., faceți clic aici.

- evaluat la 4.8 din 5 stele pe Reviews.co.uk

- 300.000 + cotații completate pe lună

- completați un singur formular

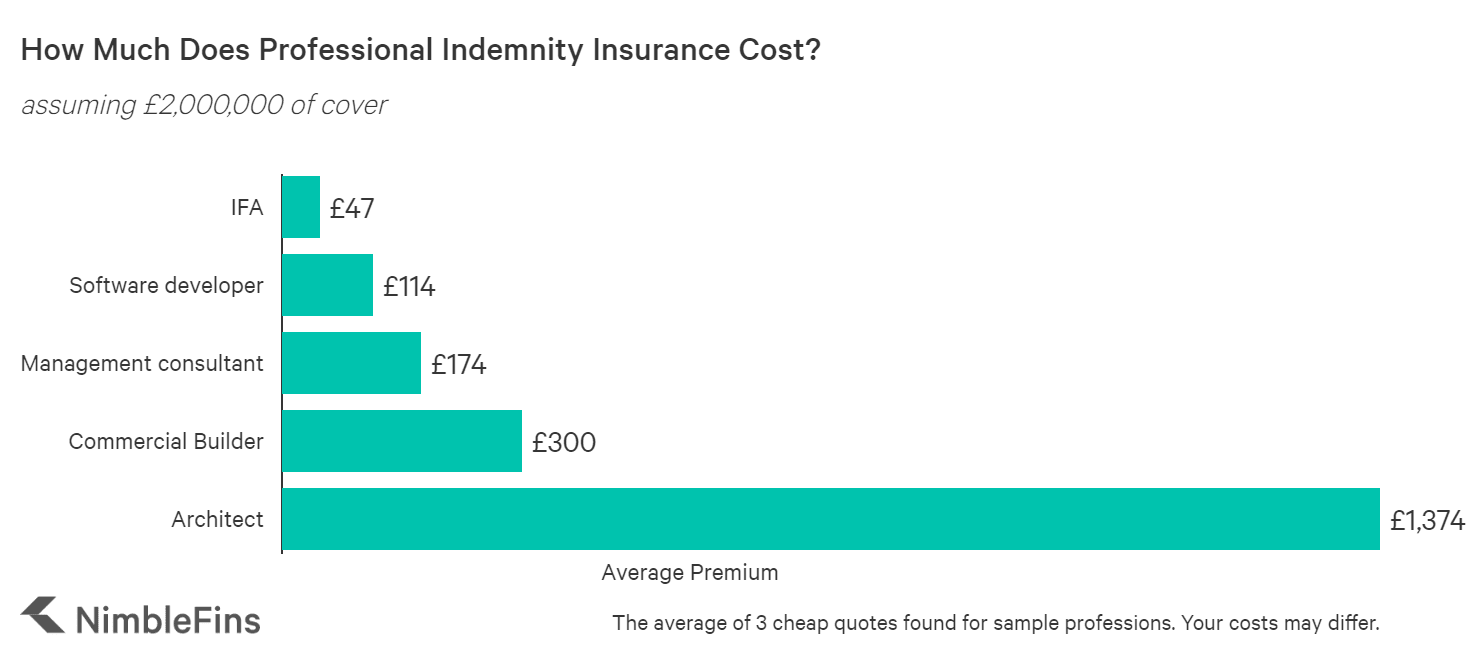

costul mediu al asigurării profesionale de despăgubire

analiza NimbleFins arată costul asigurării profesionale de despăgubire din Marea Britanie variază de la 45 la mii de lire sterline pe an, în funcție de profesie și de alți factori. Aceste prețuri reflectă ratele pentru o afacere mică; cu cât afacerea este mai mare (adică cu cât sunt mai mulți angajați și cu cât cifra de afaceri și dimensiunile contractului sunt mai mari) și cu cât munca este mai riscantă, cu atât ratele sunt mai mari.

după cum puteți vedea în graficul de mai jos, profesia are un impact imens asupra ratelor PI, unele profesii costând 25X la fel de mult ca alte profesii de asigurat sau mai mult. De exemplu, problema placărilor predispuse la incendiu ar putea însemna că o firmă de arhitectură, construcții sau topografie trebuie să plătească o mică avere pentru a se asigura pe piața actuală-potențial zeci de mii de lire sterline pe an în unele cazuri. Sau este posibil să nu poată obține nici măcar o politică cuprinzătoare care să acopere placarea.

| eșantion de costuri de despăgubire profesională (2.000.000 de acoperire la sută) | primă medie |

|---|---|

| consultant financiar Independent | £47 |

| dezvoltator de Software | £114 |

| consultant în Management | £174 |

| constructor comercial | £300 |

| arhitect | £1,374 |

ce determină costul asigurării de răspundere civilă profesională?

asigurarea de răspundere civilă profesională are un preț bazat pe riscurile specifice ale afacerii dvs. Structura afacerii dvs. poate face chiar o diferență—de exemplu, asigurarea de răspundere civilă pentru o companie cu răspundere limitată poate costa mai mult decât dacă sunteți angajat independent. Să vedem ce factori afectează prețul asigurării PI.

cotațiile de despăgubire profesională variază foarte mult de la o afacere la alta, deoarece companiile de asigurări prețează în funcție de riscul perceput prezentat de fiecare afacere în parte. Toate celelalte egale, întreprinderile care sunt ‘mai riscante’ vor plăti prime mai mari decât întreprinderile privite ca un risc mai mic. Profesii precum arhitecții pot plăti mult mai mult decât, deoarece o greșeală poate avea repercusiuni financiare semnificative. De exemplu, greșeala unui arhitect ar putea însemna că o clădire trebuie demolată parțial și apoi reconstruită cu mari cheltuieli.

iată câțiva dintre factorii luați în considerare de subscriitori la determinarea costurilor de despăgubire profesională:

nivelul de acoperire. Limitele mai mari de asigurare sunt de obicei supuse unei rate mai mari de asigurare. Deci, cu cât aveți nevoie de mai multă acoperire, cu atât este mai mare prima. Acestea fiind spuse, acoperirea suplimentară tinde să devină mai ieftină. De exemplu, primul 100.000 de acoperire de la 100.000 de dolari este de obicei mai ieftin decât următorul 100.000 de protecție de la 100.000 de dolari și așa mai departe.

dimensiunea afacerii tale. Asiguratorii doresc să cunoască cifra de afaceri anuală, precum și dimensiunea celor mai mari contracte. Aceste informații sunt esențiale pentru determinarea primei PI, deoarece cifra de afaceri și dimensiunea contractului indică cât de mult risc își asumă asigurătorul.

linia de lucru. Unele industrii sunt mai predispuse la erori profesionale costisitoare decât altele. De exemplu, arhitecții sunt cunoscuți pentru că plătesc rate PI mai mari, deoarece o greșeală la un proiect de construcție mare poate costa mii sau milioane de lire sterline pentru a corecta.

locație. În cazul în care operați poate juca, de asemenea, un rol în primele dvs., deși într-o măsură mai mică decât cu citate de asigurare auto, sau de asigurare acasă. Baza legală a contractelor dvs. este deosebit de importantă, ca și cum ați fi dat în judecată într-o altă jurisdicție, Asigurătorul va trebui să plătească pentru experții din, Să zicem, legislația SUA pentru a vă apăra. Acest lucru va costa mult mai mult.

structura afacerii. Chiar și structura afacerii dvs. vă poate afecta primele de asigurare de afaceri. Am observat că comercianții unici tind să plătească cel mai puțin, în timp ce societățile cu răspundere limitată cu mai mult de un director tind să plătească cel mai mult.

Istoricul revendicărilor. Întreprinderile care au făcut o cerere în ultimii ani sunt mai susceptibile de a plăti o rată mai mare decât o afacere cu nici o creanță în istoria lor.

numărul de angajați. Întreprinderile cu mai mulți angajați plătesc de obicei mai mult pentru asigurarea PI; raționamentul este că mai mulți oameni pot fi mai greu de gestionat, făcând greșeli mai probabile într-o afacere mai mare.

în plus, curățenia și transparența contează foarte mult în completarea formularelor. Asigurați-vă că le completați cât mai cuprinzător posibil. Nu vă fie teamă de a apela asigurătorul pentru a cere mai multe informații, deoarece acestea vor conta acest lucru în favoarea ta. Amintiți-vă că această asigurare este de a vă proteja pentru a face erori, astfel încât să faceți erori pe formularul pe care îl trimiteți companiei de asigurări este un aspect rău. Fiind deschis și onest va primi, de asemenea, puncte—ascunde activități de afaceri va musca doar mai târziu la etapa creanțelor.

calculul riscului

există mulți factori care influențează riscul și riscul perceput, care apoi contribuie la prima. Aceste biți de informații despre afacerea dvs. sunt apoi introduse în modele de prețuri interne care traduc acest risc într-o ofertă.

există două posibilități pentru transformarea calculelor de risc într-o ofertă. Fie politica dvs. este complet automat subscrisă și prețată online, caz în care prima dvs. este relativ setată și puteți obține o marjă de manevră în orice direcție dacă apelați, fie oferta dvs. va fi escaladată la un subscriitor care va efectua o revizuire completă cu dvs. și apoi vă va produce manual o politică cu un preț personalizat și termeni și condiții selectate individual.

în al doilea caz acest lucru poate însemna fie mult mai ieftin sau mult mai scump decât oferta inițială on-line, dar cu un subscriitor bun Politica finală va fi de fapt cel potrivit pentru tine.

Vârful De Sus. Asigurătorii își efectuează propriile calcule interne de risc, astfel încât este posibil să primiți cotații foarte diferite de la diferite companii de asigurări pentru o acoperire comparabilă (de exemplu, limite similare de asigurare). Acesta este motivul pentru care Compararea cotațiilor de la mai mulți furnizori este atât de importantă.

ce trebuie să faceți dacă cotațiile sunt foarte scumpe pentru linia dvs. de lucru

dacă sunteți într-o industrie precum arhitectura, construcțiile sau topografia care se dovedește problematică pentru a obține cotații pii accesibile, puteți face ceva în acest sens. Dacă un asigurător refuză să acopere ceva, merită întotdeauna să ne întrebăm: ‘îl pot acoperi pentru o sub-limită a limitei principale a poliței? Dar dacă te acoperi cu o sub-limită inferioară pentru anumite activități, asigurați-vă că clienții dumneavoastră sunt conștienți de acest lucru.

de asemenea, puteți întreba dacă clienții nu vă vor considera responsabili pentru anumite aspecte. Dacă este posibil, angajați un consilier juridic pentru a discuta cel mai bun mod în care dvs. și clientul dvs. puteți atenua datoriile în afara unei politici PI, în cazurile în care un aspect crucial al serviciilor dvs. nu poate fi acoperit.

dacă acesta este cazul, merită totuși să obțineți o politică PI, dar este posibil să puteți împinge asigurătorul să-și reducă primele, având în vedere că un element cheie al acoperirii este redus sau lipsește, așa că nu vă fie teamă să întrebați.

Costuri PII mai mari pentru întreprinderile mai riscante

dacă activitățile dvs. comerciale sunt considerate ‘mai riscante’ (de ex., afacerea dvs. de consultanță în management este implicată în consultanță contabilă sau fiscală, investiții sau servicii financiare, M&A, insolvențe, lichidări, proceduri judiciare sau management de răspuns) atunci nu numai că veți plăti o primă mai mare, dar este posibil să aveți mai greu să găsiți acoperire, deoarece mai puțini asigurători vor fi dispuși să-și asume riscul.

de exemplu, am rulat câteva cazuri de testare cu un asigurător de afaceri major din Marea Britanie și am constatat că ar oferi cotații online pentru un contabil care efectuează lucrări de audit, contabilitate generală, salarizare și consultanță fiscală personală—dar nu ar oferi o cotație online pentru un contabil care efectuează lucrări de secretariat sau Partajează înregistrări. Acesta este doar un exemplu, dar arată că subscriitorii pot fi mai puțin dornici să acopere munca ‘mai riscantă’, la orice primă.

de ce este atât de scumpă asigurarea mea profesională de despăgubire?

asigurarea de despăgubire profesională acoperă compensația pentru pierderea financiară a unui client din cauza neglijenței, care poate fi o sumă semnificativă de bani în unele situații—ca urmare, primele PI pot fi destul de scumpe pentru a reflecta plățile potențial mari ale asigurătorilor.

în plus, cotațiile pot avea la fel de mult de-a face cu gestionarea internă a riscului unui asigurător decât cu o afacere individuală care caută acoperire. De exemplu, un asigurător ar putea decide că au o expunere prea mare la o anumită industrie, astfel încât apetitul lor de risc pentru scrierea de noi politici ar fi destul de scăzut. Drept urmare, cotațiile asigurătorului pentru noile polițe din această industrie ar fi probabil ridicate în raport cu restul pieței. (Acesta este motivul pentru care este atât de important pentru a compara citate înainte de a cumpăra o politică.)

comparând cotațiile ieftine vs.scumpe PII

indiferent de motiv, cotațiile de asigurare pot varia semnificativ de la un furnizor de asigurări la altul. De exemplu, când am evaluat acoperirea PI pentru un dezvoltator de software și consultant în management, am constatat că cotațiile de la Hiscox (o marcă superioară) erau de 4 până la 5 ori mai mari decât cea mai ieftină acoperire de despăgubire profesională de pe piață.

merită totuși să comparăm substanța acestor citate și chiar să întrebăm asigurătorul mai scump de ce sunt mai scumpe. Este posibil ca citatul mai ieftin să lipsească un element critic sau poate că asigurătorul mai scump v-a oferit un preț generic și este dispus să scadă cotația lor.

având în vedere toate acestea, este întotdeauna în valoare de a compara modul în care diferite asigurătorii va Preț profesional acoperirea despăgubire pentru afacerea dvs.—dacă sunteți de reînnoire sau de cumpărare prima politica pentru o nouă afacere mică.

metodologie

am adunat cotații folosind un sistem de cotații online pentru un comerciant unic care are nevoie de 2.000.000 de asigurare profesională de despăgubire. Cifrele medii afișate mai sus reflectă media celor mai ieftine trei citate pe care le-am putea găsi. Datele au fost colectate pentru câteva profesii diferite pentru a vedea cum ratele de asigurare PI variază în funcție de ocupație. Cotațiile pot varia semnificativ în funcție de linia de lucru, dimensiunea afacerii, locația și mulți alți factori, astfel încât ratele dvs. de asigurare PI ar putea varia semnificativ față de cifrele prezentate aici.

Găsiți asigurare PI aici. Realizat de QuoteZone.

- evaluat la 4.8 din 5 stele pe Reviews.co.uk

- 300.000 + cotații completate pe lună

- completați un singur formular