costul mărfurilor vândute Formula (cuprins)

- costul mărfurilor vândute Formula

- costul mărfurilor vândute Calculator

- costul mărfurilor vândute Formula în Excel (cu șablon Excel)

costul mărfurilor vândute Formula

spread-ul bid-ask este diferența dintre prețul ofertei și prețul cerut de dealeri și este sursa compensației Dealerului.

începeți cursul gratuit de investiții bancare

descărcați evaluarea corporativă, Banca de investiții, Contabilitate, CFA Calculator & altele

Iată costul formulei de vânzare a mărfurilor–

![]()

Exemple de costul bunurilor vândute Formula

să luăm un exemplu pentru a afla costul bunurilor vândute pentru o companie: –

costul mărfurilor vândute Formula – exemplu #1

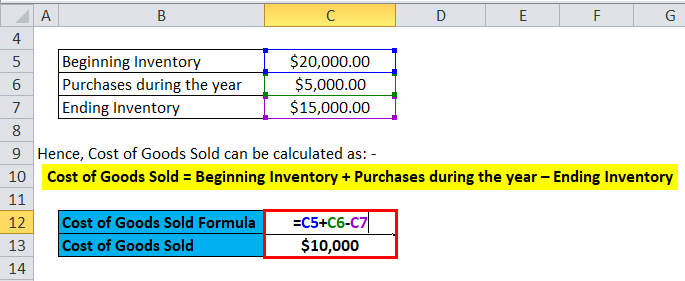

să luăm exemplul companiei A, care are un inventar început de $20000. Compania achiziționează materii prime și folosește forța de muncă pentru a produce bunuri pe care le vinde, iar valoarea totală pentru acestea este de 5000 USD. Inventarul final la sfârșitul anului este de 15000 USD.

prin urmare, costul bunurilor vândute poate fi calculat ca: –

- costul bunurilor vândute = începutul inventarului + achiziții în timpul inventarului de sfârșit de an

- costul bunurilor vândute = $20000 + $5000 – $15000

- costul bunurilor vândute = $10000

costul mărfurilor vândute Formula-exemplu #2

să luăm un exemplu de HUL și presupunând pentru anul 2017-18, inventarul început a fost Rs 12000 Cr și inventarul final a fost Rs 15000 Cr. Achizițiile de acțiuni în comerț au fost Rs 6000 Cr.

prin urmare, costul bunurilor vândute poate fi calculat ca: –

- costul bunurilor vândute = începutul inventarului + achiziții în timpul inventarului de sfârșit de an

- costul bunurilor vândute = 12000 + 6000 – 15000

- costul bunurilor vândute = Rs 3000 Cr

costul bunurilor vândute Formula – exemplu #3

pentru producătorul de automobile Ferrari, un alt exemplu simplu a fost dacă inventarul început a fost de 20 de milioane de dolari și inventarul final a fost de 18 milioane de dolari. Achizițiile pentru acest an au fost de 5 milioane de dolari.

prin urmare, costul bunurilor vândute poate fi calculat ca: –

- costul bunurilor vândute = începutul inventarului + achiziții în timpul inventarului de sfârșit de an

- costul bunurilor vândute = 20 milioane USD + 5 milioane USD – 18 milioane USD

- costul bunurilor vândute = 7 milioane USD

explicarea costului bunurilor vândute Formula

costul bunurilor vândute sau rotițe poate fi explicat ca fiind costul unei companii pentru achiziționarea sau fabricarea produselor pe care le vinde în piață. Deci, singurele costuri care pot fi incluse în calculul roților dințate sunt cele care sunt direct asociate cu producerea costurilor fiecărei companii. Aceste costuri sunt achiziționarea de materii prime, costul forței de muncă și cheltuielile de producție. Deci, luând un exemplu, pentru o companie ca Ferrari, costurile directe care pot fi asociate cu roți dințate sunt piesele care merg la fabricarea unei mașini Ferrari și costurile forței de muncă utilizate pentru fabricarea acesteia. Costurile care nu pot fi incluse în costul bunurilor vândute sunt costurile trimiterii mașinii către un anumit dealer sau costul forței de muncă din vânzări în vânzarea unei mașini. De asemenea, un alt punct important de remarcat este faptul că mașinile Ferrari pe care compania nu le-a putut vinde, costurile asociate cu aceasta nu vor face parte din roți dințate.

de asemenea, există diverse metodologii de calculare a inventarului de început și sfârșit care ar putea modifica valoarea costului bunurilor vândute pentru o companie. Cele trei metode pe care companiile le folosesc în general sunt First Out (FIFO), Cost mediu și Last In First Out (LIFO).

FIFO: – în metoda FIFO, se presupune că cel mai vechi inventar care a fost fabricat sau achiziționat este vândut mai întâi. Deci, în cazul unui mediu inflaționist în care există prețuri în creștere, orice companie va vinde mai întâi produsele sale cele mai puțin costisitoare, ceea ce va duce la un venit net mai mare.

Cost mediu: – în această metodă, se utilizează costul mediu pentru toate bunurile achiziționate și, pe baza costului pe produs, se estimează valoarea costului bunurilor vândute. Această metodă este cea mai potrivită, deoarece previne orice discrepanțe datorate unui mediu inflaționist sau deflaționist.

LIFO: – În metoda LIFO, se presupune că cel mai recent inventar care a fost fabricat sau achiziționat este vândut mai întâi. Astfel, în perioada creșterii prețurilor, venitul net al oricărei companii va scădea, deoarece cele mai scumpe produse vor fi vândute mai întâi, ducând la un cost mai mare al bunurilor vândute.

semnificația și utilizarea costului bunurilor vândute Formula

costul bunurilor vândute este una dintre valorile financiare importante și poate fi văzută pe contul de profit și pierdere al companiei. Această valoare este utilizată pentru a scădea din veniturile companiei pentru a estima profitul brut pentru orice companie. Marja de Profit brut, profitul brut/veniturile, este apoi utilizată pentru a estima dacă compania își utilizează eficient procesele de producție și forța de muncă. Prin urmare, orice creștere a cog-urilor ar putea indica faptul că societatea trebuie să suporte costuri ridicate ale materiilor prime sau costuri crescute ale forței de muncă, ceea ce ar putea afecta rezultatul acesteia.

dar rotițele pot fi ușor manipulate datorită diferitelor metode contabile discutate mai sus pentru a da impresii false despre profiturile globale. În plus, există și alte metodologii, cum ar fi creșterea costurilor generale de producție, umflarea reducerilor și returnărilor către furnizori și modificarea cantității reale de inventar la sfârșitul anului. Dacă inventarul final este mai mare decât cel real, acesta va duce la subraportarea roților dințate, crescând venitul net. Prin urmare, investitorii trebuie să fie atenți dacă există schimbări bruște în roți dințate.

costul mărfurilor vândute Calculator

puteți utiliza următoarele costul mărfurilor vândute Calculator

începutul inventarului

achiziții în cursul anului

încheierea inventarului

costul mărfurilor vândute Formula =

costul mărfurilor vândute Formula =(inventar început + achiziții în cursul anului − – inventar final

(0 + 0) − 0 = 0

costul mărfurilor vândute Formula în Excel (cu Excel Șablon)

aici vom face același exemplu al costului produselor vândute în Excel. Este foarte ușor și simplu. Trebuie să furnizați cele trei intrări, adică începutul inventarului, achizițiile pe parcursul anului și sfârșitul inventarului

puteți calcula cu ușurință costul bunurilor vândute folosind Formula din șablonul furnizat.

concluzie

costul bunurilor este o valoare importantă care este utilizată pentru a determina profitul brut pentru o companie. Diferite metodologii contabile, cum ar fi FIFO, LIFO și metoda costului mediu determină inventarul de început și Sfârșit pentru o companie. Măsurarea inventarului este apoi utilizată pentru a calcula costul bunurilor vândute pentru o companie. Prin urmare, investitorii trebuie să aibă grijă deosebită dacă există modificări mari ale COG-urilor, deoarece acestea pot fi ușor modificate datorită diferitelor metodologii contabile.

Articole recomandate

acesta a fost un ghid pentru o formulă de Cost a mărfurilor vândute. Aici discutăm utilizările sale împreună cu exemple practice. De asemenea, vă oferim costul mărfurilor vândute Calculator cu un șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe–

- ghid pentru regula de 72

- Formula pentru raportul cifrei de afaceri de inventar

- calculați capitalul de lucru Net folosind Formula

- Formula marjei nete a dobânzii