costul bunurilor vândute (COGS) adică

costul bunurilor vândute (COGS) este totalul cumulat al costurilor directe suportate pentru bunurile sau serviciile vândute, inclusiv cheltuielile directe, cum ar fi materia primă, costul direct al forței de muncă și alte costuri directe. Cu toate acestea, aceasta exclude toate cheltuielile indirecte suportate de companie.

înțelegerea costului bunurilor vândute

costul bunurilor vândute este costul care este direct legat de producția bunurilor vândute într-o companie. Cu alte cuvinte, COGS este acumularea costurilor directe care au intrat în bunurile vândute de compania dvs. Această sumă include costul oricăror materiale utilizate la producerea mărfurilor și include, de asemenea, costurile directe ale forței de muncă utilizate pentru producerea puțului menționat. Costurile forței de muncă includ munca directă și munca indirectăangajații care nu sunt direct implicați în producția de bunuri sau servicii finite sunt clasificați drept muncă indirectă. Cu toate acestea, contribuie la ecosistemul de producție și producție. Contabilii, resursele umane, echipele de vânzări și marketing sunt exemple.Citește mai mult

sunteți liber să utilizați această imagine pe site-ul dvs. web, șabloane etc., vă rugăm să ne furnizați o legătură de atribuțiecum să furnizați atribuirea?Articolul Link pentru a fi hyperlink

de exemplu:

Sursa: costul bunurilor vândute (COGS) (wallstreetmojo.com)

- costurile materialelor includ costuri directecosturi directecosturile directe sunt costuri suportate de o organizație în timpul desfășurării activității sale de bază și pot fi atribuite direct în costul de producție, cum ar fi costurile materiilor prime, salariile plătite personalului fabricii, cheltuielile cu combustibilul & într-o fabrică și așa mai departe, dar nu includ costurile indirecte, cum ar fi costurile de publicitate, costurile administrative etc.citiți mai multe ca materii prime, precum și consumabile și materiale indirecte. În cazul în care se mențin cantități neparticipative de livrări, contribuabilul trebuie să păstreze stocuri ale livrărilor în scopuri de impozit pe venit, impunându-le cheltuieli sau bunuri vândute ca utilizate, mai degrabă decât ca achiziționate.

- costurile directe ale muncii costurile directe ale muncii costurile directe ale muncii se referă la costul total suportat de companie pentru plata salariilor și a altor beneficii angajaților săi în raport cu sarcina îndeplinită de aceștia, care sunt imediat legate de fabricarea produselor sau furnizarea serviciilor.citiți mai multe sunt salariile plătite acelor angajați care își petrec tot timpul lucrând direct la produsul fabricat. Costurile indirecte ale forței de muncă sunt salariile plătite altor angajați din fabrică implicați în producție. Costurile impozitelor pe salarii și beneficiile marginale sunt, în general, incluse în costurile forței de muncă, dar pot fi tratate ca costuri generale.

- COGS exclude cheltuielile indirecte, cum ar fi costurile de vânzare sau Costurile de Marketing. În declarația de veniturideclarația veniturilor Declarația de venit este unul dintre rapoartele financiare ale companiei care rezumă toate veniturile și cheltuielile companiei în timp pentru a determina profitul sau pierderea companiei și a măsura activitatea sa de afaceri în timp pe baza cerințelor utilizatorilor.Citeste mai mult prezentare, bunurile vândute sunt scăzute din veniturile nete pentru a ajunge la marja brută a unei afaceri.

- în industria serviciilor, aceasta ar include taxele de salarizare taxele de plată taxele de plată sunt deduceri legale efectuate de angajator din salariul și salariile obișnuite ale unui angajat și, de obicei, astfel de rețineri au în mare parte atât contribuții egale pentru angajator, cât și pentru angajat. Aceste impozite sunt colectate de autoritățile fiscale de la angajatorii respectivi și plătite pentru schemele de bunăstare umană, dezvoltarea infrastructurii.citiți mai multe, muncă și beneficii pentru angajații care sunt direct implicați în furnizarea serviciului. Orice costuri asociate cheltuielilor indirectecosturile indirecte sunt costurile generale suportate pentru desfășurarea operațiunilor de afaceri și gestionarea în orice întreprindere. În termeni simpli, atunci când doriți să cumpărați produse alimentare de la un supermarket, Costul de transport pentru a vă duce la supermarket și înapoi este cheltuielile indirecte.citiți mai multe sunt excluse din roți dințate, cum ar fi cheltuielile de marketing, cheltuielile generale și taxele de expediere.

- de exemplu, din costul pentru un Laptop, producătorul ar include costurile materialelor necesare pentru părțile laptopului plus costurile forței de muncă utilizate pentru asamblarea părților laptopului. Costul trimiterii laptopurilor către dealeri și costul forței de muncă suportate pentru vânzarea laptopurilor ar fi excluse. De asemenea, costurile suportate pe laptopurile aflate în stoc pe parcursul anului nu vor fi incluse la calcularea costului bunurilor vândute, indiferent dacă costurile sunt directe sau indirecte. Cu alte cuvinte, acestea includ costul direct al producției de bunuri sau servicii care sunt vândute clienților în cursul anului.

costul mărfurilor vândute Formula

costul bunului vândut Formula = inventar început + achiziții – inventar final.

- Inventar de început – – inventar la începutul anului; Acest lucru ar trebui să fie exact același cu inventarul dvs. de terminareformula de inventar de încheiere calculează valoarea totală a produselor finite rămase în stoc la sfârșitul unei perioade contabile de vânzare. Se evaluează prin deducerea costului bunurilor vândute din totalul inventarului și achizițiilor inițiale.Citește mai mult de anul trecut.

- achiziții (inventar suplimentar) – – inventar pe care l-ați achiziționat în cursul anului;

- inventar final – – inventar la sfârșitul anului;

sunteți liber să utilizați această imagine pe site-ul dvs. web, șabloane etc., vă rugăm să ne furnizați o legătură de atribuțiecum să furnizați atribuirea?Articolul Link pentru a fi Hyperlinked

de exemplu:

Sursa: Costul mărfurilor vândute (roți dințate) (wallstreetmojo.com)

să calculăm COG-urile folosind formula de mai sus

inventarul înregistrat la începutul anului fiscalan fiscal anul fiscal (FY) este denumit o perioadă de douăsprezece luni și este utilizat pentru bugetare, păstrarea conturilor și toate celelalte raportări financiare pentru industrii. Unele dintre cele mai frecvent utilizate ani fiscali de către întreprinderile din întreaga lume sunt: 1 ianuarie-31 decembrie, 1 aprilie-31 Martie, 1 iulie-30 iunie și 1 octombrie-30 Septembrieciteste mai mult încheiat în 2017 este de 2000 USD. Inventar Suplimentar: Inventarul achiziționat în cursul anului fiscal 2017-18 este de 1500 USD. Inventarul final: inventarul înregistrat la sfârșitul anului fiscal încheiat 2018 este $1000

- ca pe costul mărfurilor vândute formula, COGS este = 2000 + 1500 -1000 =$2500

- prin urmare, 2.500 USD este costul bunurilor vândute.

Extended COGS Formula

mai jos este formula COGS extinsă pentru a include returnări, reduceri, cote și taxe de transport

COGS = Inventar de pornire + achiziții – returnări de cumpărare & certificate – reduceri de cumpărare + inventar de marfă în final

- Inventar de pornire: deschiderea stoculuideschiderea stocului este cantitatea inițială de mărfuri deținute de o organizație în timpul începerii oricărui exercițiu financiar sau a unei perioade contabile. Este egal cu stocul de închidere al perioadei contabile anterioare, evaluat în conformitate cu standardele contabile adecvate bazate pe natura afacerii.citiți mai multe pentru perioada respectivă;

- achiziții: orice achiziție efectuată pentru fabricarea / instalarea produsului (de exemplu, materie primă)

- returnări de achiziții & Certificate: (a) returnările de achiziții includ articole care sunt returnate furnizorilor (dacă există) (B) certificatele includ orice beneficiu suplimentar primit în lanțul de achiziții pentru produs

- reduceri de achiziție: Reduceri primite în lanțul de aprovizionare; reducerea costurilor, deoarece aceasta este responsabilă pentru creșterea profiturilor

- marfă în: costurile de transport pentru produsul materii prime care urmează să fie adus la fabrică (sau înființat locație)

- inventar final: stocul de închidere pentru perioadăînchiderea stocului pentru Perioadăînchiderea stocului sau inventarului este suma pe care o companie o are încă la îndemână la sfârșitul unei perioade financiare. Aceasta poate include produse obtinerea prelucrate sau sunt produse, dar nu vândute. Materiile prime, lucrările în curs și bunurile finale sunt toate incluse la un nivel larg.Citește mai mult.

calculați costul mărfurilor vândute

Example #1

luați în considerare un exemplu de bază al companiei ABC care produce un pachet de pixuri. Costurile directe costDirect CostDirect sunt costurile suportate de o organizație în timpul desfășurării activității sale de bază și pot fi atribuite direct în costul de producție, cum ar fi costurile materiilor prime, salariile plătite personalului fabricii, cheltuielile cu combustibilul & într-o fabrică și așa mai departe, dar nu includ costurile indirecte, cum ar fi costurile de publicitate, costurile administrative etc.Citește mai mult de fabricație este $1.00 / pachet. Mai jos sunt statistici

- deschiderea inventarului ca pe 01 / 01 / 2017: 3500 pachete

- închiderea inventarului ca pe 12 / 31 / 2017: 500 Pachete

- costurile suportate costurile suportate costurile suportate se referă la o cheltuială pe care o companie trebuie să o plătească în schimbul utilizării unui serviciu, produs sau activ. Aceasta ar putea include taxele de distribuție directe, indirecte, de producție, de exploatare, & suportate pentru operațiunile comerciale. Citeste mai mult pe parcursul anului sunt ca în:

- costul de achiziție: $100,000

- Reduceri primite: $5,000

- marfă în: $25,000

soluție:

costul inventarului de deschidere: 3500 pachete x $1.00 = $3500.00

costul inventarului de închidere: 500 Pachete x $1.00 = $500.00

prin urmare, calculul costului bunurilor vândute este

- COGS = $3,500 + $100,000 – $5,000 + $25,000 – $500

- rotițe = $123,000

exemplu # 2

acum luați în considerare un exemplu de 2 produse fabricate de o companie. Mai jos sunt statistici pentru produsul X și produsul Y:

pentru produsul X-

- inventarul de deschidere: 5000

- inventarul de închidere: 1500

- costul pe unitate: $5.00

- costul materialelor: $120,000

- costul forței de muncă: $500,000

- marfă în: $40,000

pentru produsul Y-

- deschiderea inventarului:10.000

- inventarul de închidere: 7.500

- costul pe unitate: $2.00

- costul materialelor: $80.000

- costul forței de muncă: $300.000

- transport de marfă în: $25.000

- reducere primită: $5,000

în afară de costurile directe de mai sus, unitatea de producție are costurile generale de mai jos:

- chiria anuală a unității de producție: $50,000

- taxele anuale de energie electrică: $75,000

- salariul supraveghetorului: $70,000

calculați rotițele.

soluție:

pentru produsele individuale, costul total direct este după cum urmează:

pentru produsul X–

- costul inventarului de deschidere: 5000 X $5.00 = $25,000

- costul de inventar de închidere: 1500 x $5.00 = $75,000

- cost Direct= $120,000 + $500,000 + $40,000 = $660,000

deoarece COGS este calculat folosind doar costuri directe, ar trebui să ignorăm costurile indirectecosturi indirectecostul indirect este costul care nu poate fi atribuit direct producției. Acestea sunt cheltuielile necesare și pot fi fixe sau variabile în natură ca cheltuielile de birou, administrare, cheltuieli de promovare a vânzărilor, etc.citiți mai multe despre aceste produse. Deci, calculul costului bunurilor vândute folosind formula COGS este după cum urmează.

- roți dințate = $25,000 + $660,000 – $75,000

- rotițe = $610,000

pentru produsul Y–

- costul inventarului de deschidere: 10.000 X $2.00 = $20,000

- costul inventarului de închidere: 7.500 X $2.00 = $15,000

- cost Direct= $80,000 + $300,000 + $25,000 – $5,000 = $400,000

deoarece COGS este calculat folosind doar costuri directe, ar trebui să ignorăm costurile indirecte legate de aceste produse. Deci, calculul costului bunurilor vândute folosind formula COGS este după cum urmează

- rotițe = $20,000 + $400,000 – $15,000

- rotițe = $405,000

Exemplul # 3

luați în considerare un exemplu al industriei serviciilor – o firmă de curierat. Pentru o firmă de curierat, serviciul de bază este de a direcționa pachetele de la clienții lor către destinații adecvate. Această activitate include diferite tipuri de costuri. Luați în considerare, compania XYZ este o firmă de curierat, care preia loturile de la clienții lor și apoi o conectează mai departe pentru livrarea corectă. Mai jos sunt statisticistatisticestatistica este știința din spatele identificării, colectării, organizării și rezumării, analizei, interpretării și, în final, prezentării unor astfel de date, fie calitative, fie cantitative, care ajută la luarea unor decizii mai bune și eficiente cu relevanță.citiți mai multe pentru anul 2017.

- ridica cost: $200,000

- Material de ambalare: $50,000

- Re-rutare cost: $ 1,500,000

- muncii: $100,000

pot exista și alte costuri implicate, cum ar fi călătoria, administrarea, vânzarea și marketingul etc. Cu toate acestea, acestea nu sunt incluse, deoarece sunt cheltuieli indirectecosturile indirecte sunt costurile generale suportate pentru desfășurarea operațiunilor de afaceri și gestionarea în orice întreprindere. În termeni simpli, atunci când doriți să cumpărați produse alimentare de la un supermarket, Costul de transport pentru a vă duce la supermarket și înapoi este cheltuielile indirecte.Citește mai mult.

deci, calculul costului bunurilor vândute va fi–

- rotițe = $200,000 + $50,000 + $1,500,000 + $100,000

- rotițe = $1,850,000

impactul metodei inventarului asupra COGS

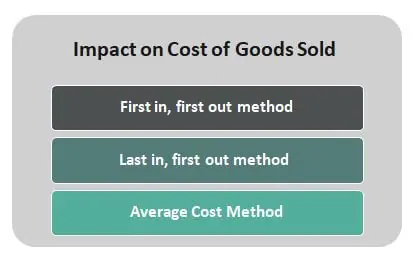

poate fi, de asemenea, afectat de tipul de metodologie de calcul al costurilor utilizată pentru a deduce costul de încheiere a inventaruluifinisarea Inventaruluiformula inventarului final calculează valoarea totală a produselor finite rămase în stoc la sfârșitul unei perioade contabile de vânzare. Se evaluează prin deducerea costului bunurilor vândute din totalul inventarului și achizițiilor inițiale.Citește mai mult. Există una dintre cele trei metode de înregistrare a costului inventarului într – o perioadă-prima intrare, prima ieșire (FIFO), ultima intrare, prima ieșire (LIFO) și metoda costului mediu.

sunteți liber să utilizați această imagine pe site-ul dvs. web, șabloane etc., vă rugăm să ne furnizați o legătură de atribuțiecum să furnizați atribuirea?Articolul Link pentru a fi hyperlink

de exemplu:

Sursa: costul bunurilor vândute (roți dințate) (wallstreetmojo.com)

luați în considerare impactul următoarelor metode de calculare a costurilor inventarului:

- metoda First in, first-Out – sub această metodă, cunoscută sub numele de inventar FIFO, se presupune că prima unitate adăugată la inventarul COGS este prima utilizată. Într-un mediu inflaționist, în care prețurile cresc, FIFO are ca rezultat taxarea mărfurilor cu costuri mai mici către COGS.

- Last in, first-out method – în cadrul acestei metode, cunoscut sub numele de inventarul LIFO, ultima unitate adăugată la costul bunurilor vândute inventar se presupune a fi primul folosit. Într-un mediu inflaționist în care prețurile cresc, LIFO are ca rezultat taxarea bunurilor cu costuri mai mari la cost.

- metoda costului mediu – costul mediu se calculează prin împărțirea costului total al mărfurilor gata de Vânzare la numărul total de unități gata de vânzare. Oferă un cost unitar mediu ponderat care se aplică unităților disponibile în inventarul de închidere la sfârșitul perioadei.