sezonul limită de impozitare nu este perioada preferată a multor oameni din an, dar majoritatea americanilor sunt în regulă cu suma impozitului pe care îl plătesc. Ceea ce alți oameni plătesc sau nu plătesc, îi deranjează.

puțin peste jumătate (54%) dintre americanii chestionați în toamnă de Pew Research Center au declarat că plătesc aproximativ suma corectă în impozite, având în vedere ceea ce primesc de la guvernul federal, față de 40% care au spus că plătesc mai mult decât partea lor echitabilă. Dar într-un sondaj separat din 2015 realizat de centru, aproximativ șase din zece americani au spus că au fost deranjați foarte mult de sentimentul că „unii oameni bogați” și „unele corporații” nu își plătesc partea echitabilă.

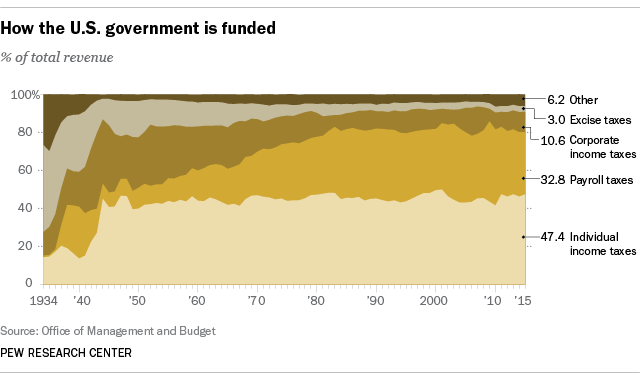

este adevărat că corporațiile finanțează o parte mai mică din operațiunile guvernamentale globale decât obișnuiau. În anul fiscal 2015, guvernul federal a colectat 343,8 miliarde de dolari din impozitele pe profit, sau 10,6% din veniturile sale totale. În anii 1950, impozitul pe profit a generat între un sfert și o treime din veniturile federale (deși impozitele pe salarii au crescut considerabil în acea perioadă).

nici încasările din impozitul pe profit nu au ținut pasul cu creșterea generală a economiei SUA. Produsul intern brut ajustat la inflație a crescut cu 153% din 1980, în timp ce încasările fiscale ajustate la inflație au fost cu 115% mai mari în anul fiscal 2015 decât în anul fiscal 1980, potrivit Biroului de analiză economică. Au existat o mulțime de suișuri și coborâșuri în acea perioadă, deoarece încasările din impozitul pe profit tind să crească în timpul expansiunilor și să scadă în recesiuni. În anul fiscal 2007, de exemplu, impozitele pe profit au atins 370,2 miliarde de dolari (în dolari actuali), doar pentru a scădea la 138,2 miliarde de dolari în 2009, pe măsură ce întreprinderile au simțit impactul Marii Recesiuni.

corporațiile angajează, de asemenea, batalioane de avocați fiscali pentru a găsi modalități de a-și reduce facturile fiscale, de la gestionarea veniturilor prin filiale în țări străine cu impozite reduse până la mutarea în străinătate în întregime, în ceea ce este cunoscut sub numele de inversiune corporativă (o practică pe care Departamentul Trezoreriei a încercat să o descurajeze).

dar în domeniul fiscal, linia dintre corporații și oameni poate fi neclară. În timp ce majoritatea corporațiilor majore („corporațiile C” în jargonul fiscal) plătesc în conformitate cu legile privind impozitul pe profit, multe alte tipuri de întreprinderi – proprietăți unice, parteneriate și „corporațiile S” deținute îndeaproape – intră sub incidența Codului impozitului pe venit individual, deoarece profiturile și pierderile lor sunt transmise persoanelor fizice. Și prin design, americanii mai bogați plătesc cea mai mare parte a impozitelor totale pe venit ale națiunii.

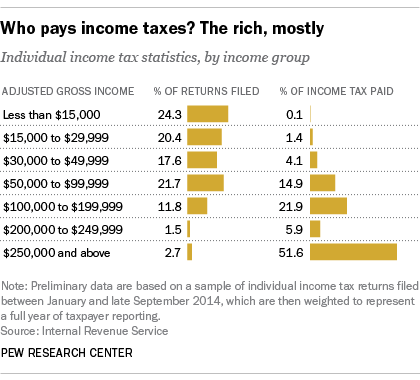

în 2014, persoanele cu venituri brute ajustate, sau AGI, peste 250.000 $plătit puțin peste jumătate (51.6%) din toate impozitele pe venit individuale, deși au reprezentat doar 2,7% din toate declarațiile depuse, conform analizei noastre a datelor IRS preliminare. Rata medie de impozitare a acestora (impozitele totale plătite împărțite la AGI cumulativ) a fost de 25,7%. În schimb, persoanele cu venituri mai mici de 50.000 de dolari au reprezentat 62,3% din totalul declarațiilor individuale depuse, dar au plătit doar 5,7% din totalul impozitelor. Rata medie de impozitare a acestora a fost de 4,3%.

în 2014, persoanele cu venituri brute ajustate, sau AGI, peste 250.000 $plătit puțin peste jumătate (51.6%) din toate impozitele pe venit individuale, deși au reprezentat doar 2,7% din toate declarațiile depuse, conform analizei noastre a datelor IRS preliminare. Rata medie de impozitare a acestora (impozitele totale plătite împărțite la AGI cumulativ) a fost de 25,7%. În schimb, persoanele cu venituri mai mici de 50.000 de dolari au reprezentat 62,3% din totalul declarațiilor individuale depuse, dar au plătit doar 5,7% din totalul impozitelor. Rata medie de impozitare a acestora a fost de 4,3%.

sarcinile fiscale relative suportate de diferite grupuri de venituri se modifică în timp, datorită atât condițiilor economice, cât și dispozițiilor în continuă schimbare ale legislației fiscale. De exemplu, folosind date IRS mai cuprinzătoare care acoperă anii fiscali 2000 până în 2011, am constatat că persoanele care au făcut între 100.000 și 200.000 de dolari au plătit 23,8% din datoria fiscală totală în 2011, în creștere de la 18,8% în 2000. Filers în grupul $50,000-la – $75,000, pe de altă parte, a plătit 12% din răspunderea totală în 2000, dar numai 9.1% în 2011. (Cifrele obligației fiscale includ câteva impozite, cum ar fi impozitul pe auto-angajare și „impozitul pe bonă”, pe care oamenii îl plătesc de obicei împreună cu impozitele pe venit.)

toate spus, impozitele pe venit individuale au reprezentat un pic mai puțin de jumătate (47.4%) din veniturile guvernamentale, o cotă care a fost aproximativ constantă de la Al Doilea Război Mondial. guvernul federal a colectat 1,54 trilioane de dolari din impozitele pe venit individuale în anul fiscal 2015, făcându-l cea mai mare sursă de venituri a guvernului național. (Alte surse de venituri federale includ impozitele pe profit, impozitele pe salarii care finanțează Securitatea Socială și Medicare, accize precum cele pe benzină și țigări, impozite pe proprietate, taxe vamale și plăți de la Rezerva Federală.) Până în anii 1940, când impozitul pe venit a fost extins pentru a ajuta la finanțarea efortului de război, în general doar cei foarte bogați l-au plătit.

începând cu anii 1970, segmentul veniturilor federale care a crescut cel mai mult este impozitul pe salarii – acele elemente rând pe ciot dvs. de plată care merg să plătească pentru Securitate Socială și Medicare. Pentru majoritatea oamenilor, de fapt, impozitele pe salarii iau o mușcătură mai mare din salariul lor decât impozitul federal pe venit. De ce? Impozitul de reținere a asigurărilor sociale de 6,2% se aplică numai salariilor de până la 118.500 USD. De exemplu, un lucrător care câștigă 40.000 USD va plăti 2.480 USD (6.2%) în impozitul pe asigurările sociale, dar un executiv care câștigă 400.000 USD va plăti 7.347 USD (6,2% din 118.500 USD), pentru o rată efectivă de doar 1,8%. În schimb, taxa Medicare de 1,45% nu are o limită superioară și, de fapt, persoanele cu venituri mari plătesc 0,9% în plus.

toate, cu excepția celor mai mari venituri, 20% din familiile americane plătesc mai mult în impozite pe salarii decât în impozite federale pe venit, potrivit unei analize a Departamentului Trezoreriei.

totuși, această analiză confirmă faptul că, după ce toate impozitele federale sunt luate în considerare, sistemul fiscal american în ansamblu este progresiv. Primele 0,1% din familii plătesc echivalentul a 39.2% și 20% de Jos au rate de impozitare negative (adică primesc mai mulți bani înapoi de la guvern sub formă de credite fiscale rambursabile decât plătesc în impozite).

desigur, oamenii pot și vor diferi dacă oricare dintre acestea constituie un sistem fiscal” echitabil”. În funcție de politica lor și de situațiile personale, unii ar argumenta pentru o structură mai abruptă progresivă, alții pentru una mai plată. Găsirea echilibrului corect poate fi o provocare până la imposibilitate: după cum se spune că Jean-Baptiste Colbert, ministrul de Finanțe al lui Ludovic al XIV-lea, a remarcat: „Arta impozitării constă în a smulge gâsca astfel încât să obțină cea mai mare cantitate posibilă de pene cu cea mai mică cantitate posibilă de șuierat.”

Notă: Aceasta este o actualizare a unui post anterior publicat 24 martie 2015.